疫情之后,最终消费的韧性远高于社零,如2022年上半年最终消费对GDP的拉动高于社零3个百分点。除最终消费里的政府消费和虚拟消费受疫情影响小之外,今年服务消费在疫情冲击中呈现出更高的韧性。考虑到居民资产负债表良好、就业环境改善、疫情影响减弱等,我们认为未来消费也还存在改善空间。

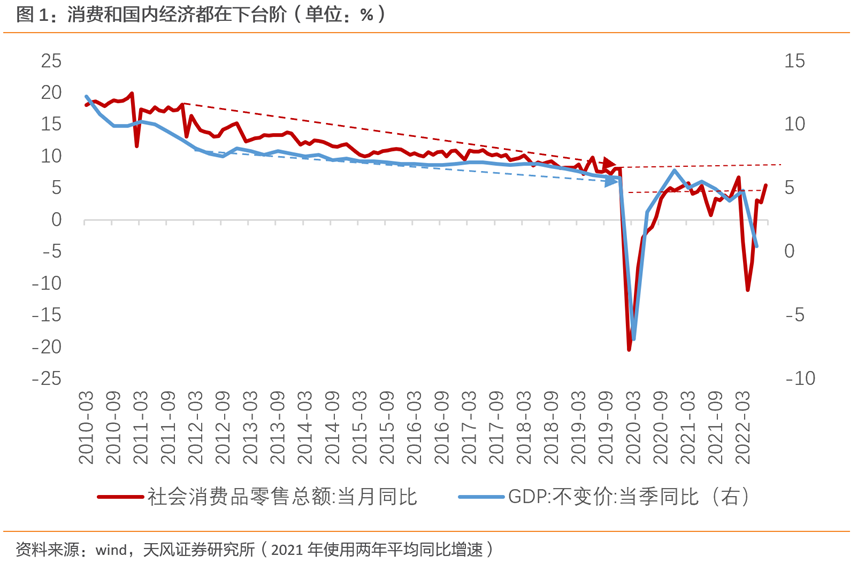

2020年以来,受疫情冲击,消费增速随经济增速下台阶。疫情前的2019年,社会消费品零售总额(下文简称为社零)同比增速为8%,这成为了此后社零增速的“天花板”。2020年至今(2021年使用两年平均同比),社零同比的高点是6.7%(仅2022年年初出现),整体中枢在4%左右。今年以来,受更大范围和更长时间的疫情影响,1-8月社零累计同比增速仅 0.5%,明显低于固定资产投资增速( 5.8%)和出口增速( 13.5%)。

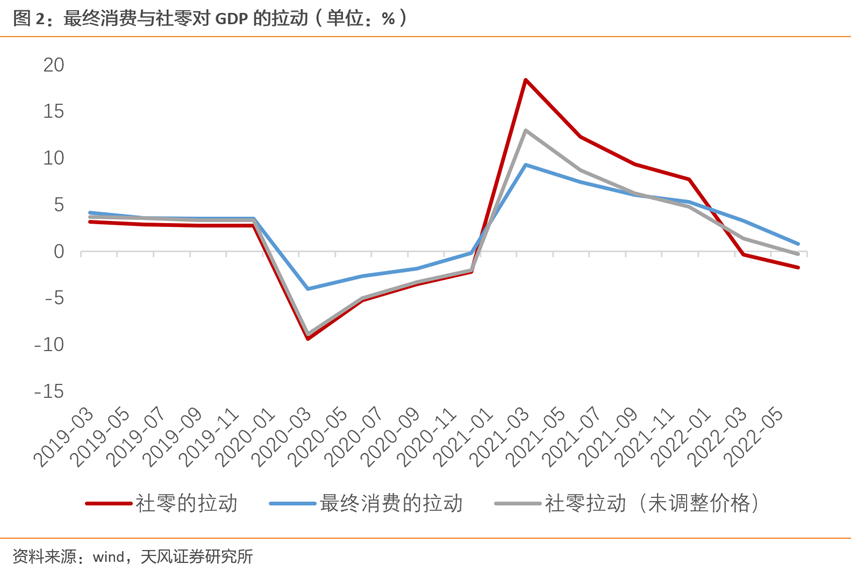

但GDP口径的最终消费在疫情之后的韧性却远高于社零。2019年,最终消费对GDP的拉动率高于社零对GDP的拉动率约0.8个百分点(这和社零占GDP比重低有关) 。但在疫情之后,两者的差距明显走阔。2020年上半年最终消费对GDP的拉动高于社零4个百分点,2022年上半年最终消费对GDP的拉动高于社零3个百分点。

从同比增速角度看,2022年1季度社零同比增速为3.27%,最终消费对GDP的拉动率为3.33%,而最终消费支出占比GDP约55%左右,这意味着要想实现3.33%的拉动,最终消费需要更高的增速。以2019年为例,最终消费对GDP的拉动率为3.5%,最终消费的同比增速为6.32%。从这个角度看,仅观察社零同比增速,可能会低估消费的韧性。

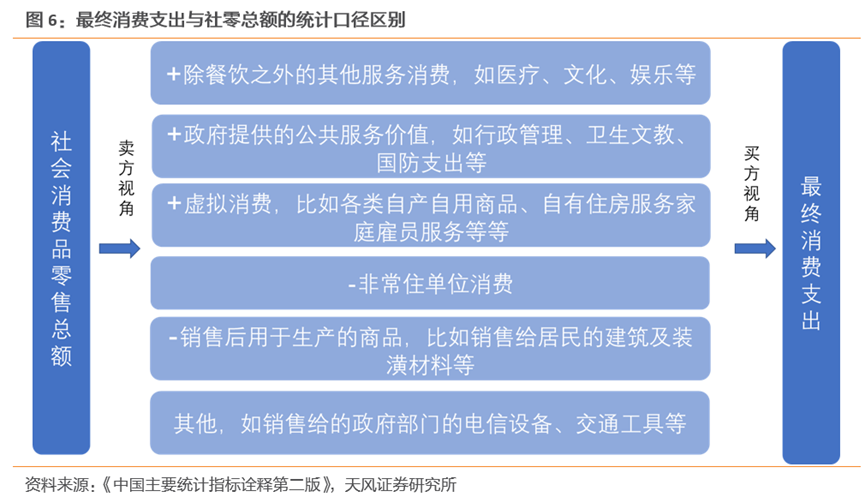

首先,社零与最终消费存在统计口径上的区别。

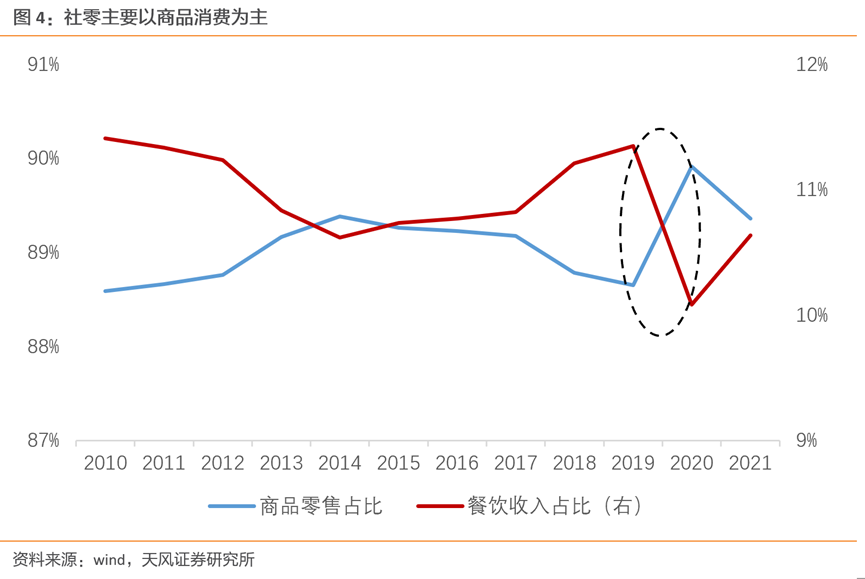

社零是指企业直接出售给个人和社会集团(包括企事业单位、机关、部队、社会团队等)的非生产、非经营用实物商品以及提供餐饮服务的所取得的收入,是站在卖方视角,统计卖了多少商品。从构成上看,2021年社零消费中,商品占比89%,餐饮占比11%。

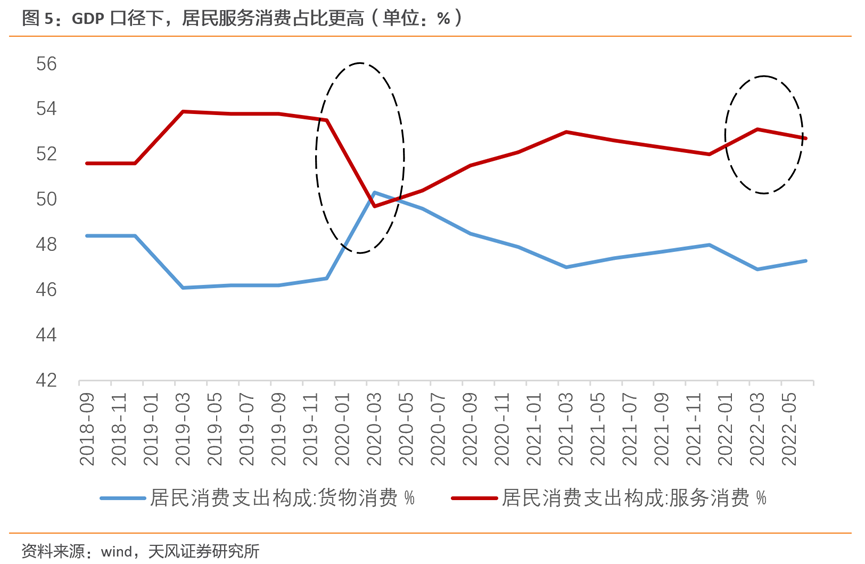

最终消费是指常住单位(分为居民和政府)对货物和服务的最终消费支出,类似于站在买方视角,统计买方的支出规模。从结构上看,2021年居民消费支出占比最终消费71%,政府消费占比29%。而在居民部门中,服务消费的占比高于商品消费,2022年6月服务消费占比52.7%,货物消费占比47.3%。

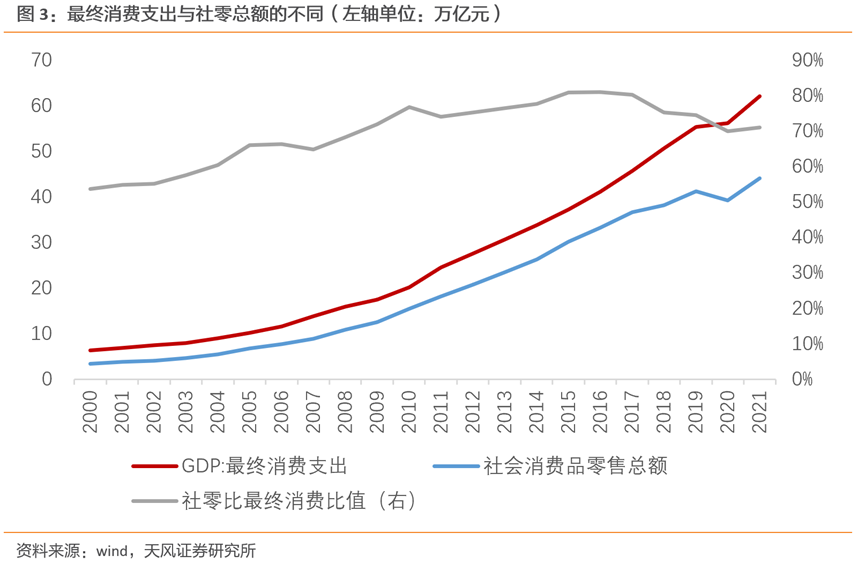

社零总额约为最终消费的70%。从统计角度上看,最终消费比社零主要多几项:服务消费、虚拟商品和政府提供的公共服务。

其中居民服务消费占比最终消费35%以上,如果考虑政府消费的话,服务消费的占比会更高 。而社零的主体是商品消费,餐饮消费仅占11%。因此近年来随着服务消费的占比上升,社零和最终消费的差距呈震荡扩大的状态(见图3)。

另外虚拟商品,如住户的自有住房、农民自产自用商品会在折算纳入最终消费中,但不纳入社零。政府提供的公共服务,如行政管理、卫生文教、国防支出等方面的消费也不纳入社零。

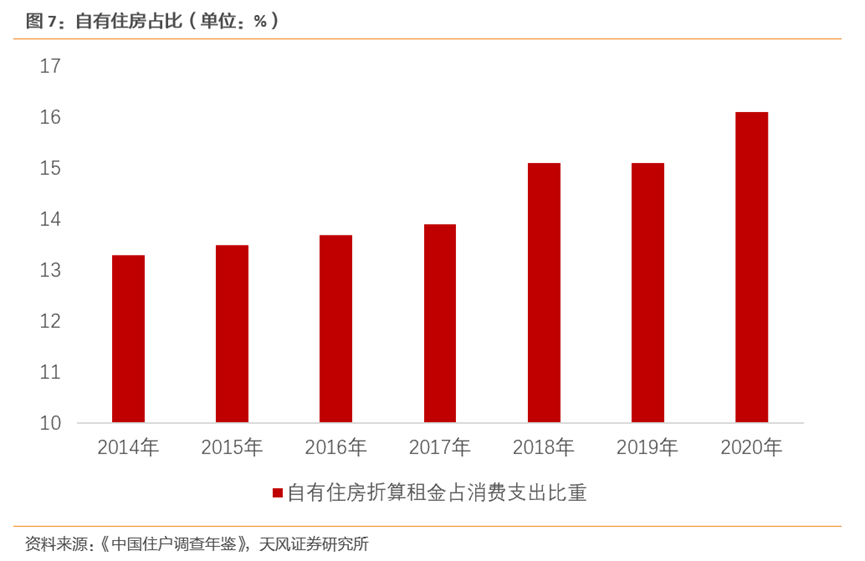

所以疫情以来,最终消费的表现好于社零,主要是最终消费里的政府消费和虚拟消费受疫情影响小。如疫苗核酸防疫等卫生支出等政府消费在疫后明显提高,体现在数据上是最终消费增速从2019年的9.2%下滑至2020年的1.5%,其中,居民消费增速从9.3%下滑至0%,但政府消费增速仅从8.8%下滑至5%。虚拟消费主要是自有住房折算租金,这类消费几乎不受疫情影响。2020年,该科目占居民消费支出的比重为16.1%,且占比整体会随着居民自有住房面积的增加而增加。

服务消费拖累了2020年的疫后消费复苏,但今年以来,服务消费在疫情冲击中保持韧性。从数据上看,2022年居民服务消费占居民最终消费的比重维持在53%左右(见图5),并未像2020年出现超幅下滑,2020年1季度服务消费占比直接从2019年末的53.5%回落至49.7%。

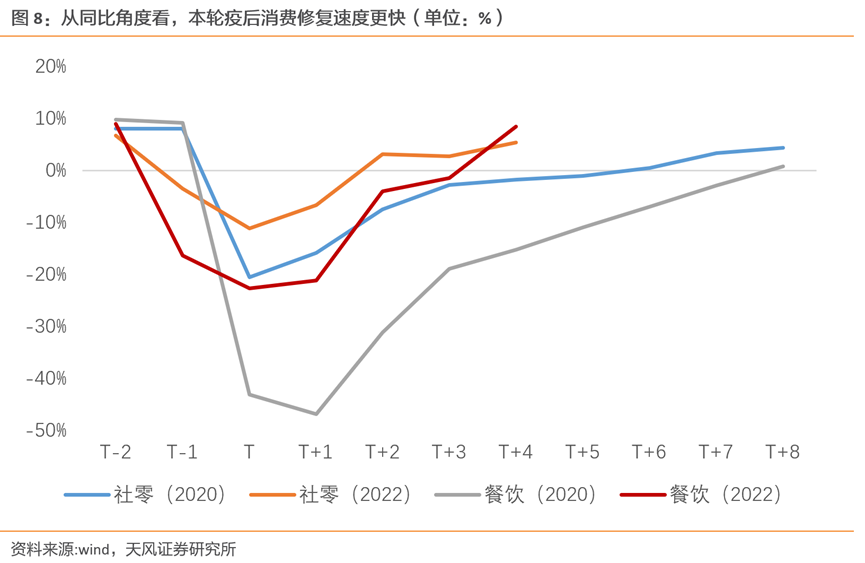

餐饮服务也体现了今年服务消费的韧性。2022年餐饮消费不仅复苏进度明显快于2020年(2020年餐饮消费修复速度滞后社零整体),且修复高度也更高(2022年8月餐饮消费增速高于社零)。从今年地铁客运量等居民出行高频数据上也能看出疫情对服务消费的影响正在减弱。

到这里,我们认为消费确实有被低估的可能。一方面,服务消费在总消费中占比较大,且今年以来韧性较强,但社零口径不包含餐饮外的服务。另一方面,疫情以来政府提供的卫生医疗教育等公共服务部分替代了市场化消费需求,这部分也不包含在社零内。

除此以外,社零消费本身也存在改善的空间。

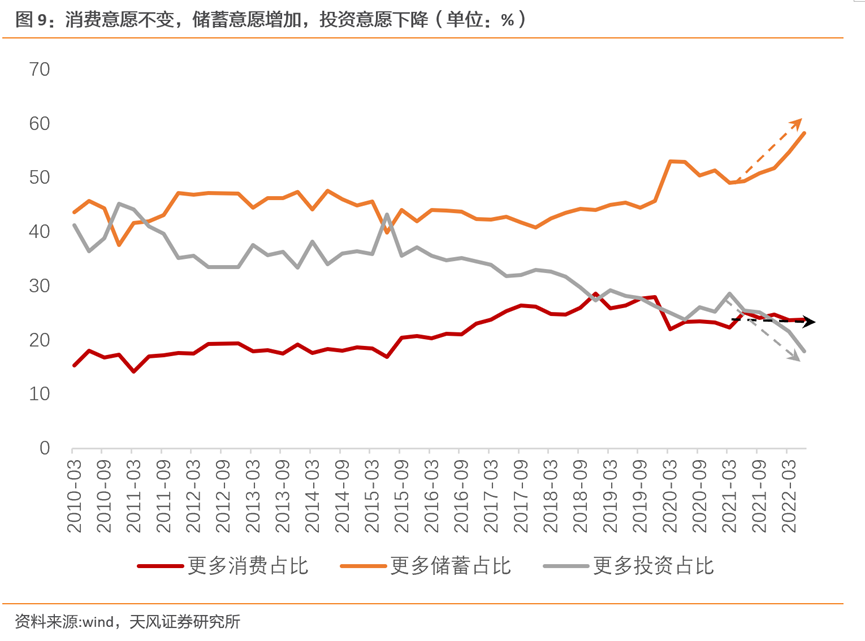

一是从央行城镇储户调查数据来看,居民消费意愿并没有变化。疫情对消费的影响主要是收入。而收入和就业直接相关,目前居民失业情况有所好转,8月城镇调查失业率从4月6.1%的高点持续回落至5.3%,其中16-24岁就业人员调查失业率从19.9%下滑至18.7%,且后续有望进一步回落。另外,BCI企业招工前瞻指数也从5月的低点48.3%持续回升至8月的59.6%。

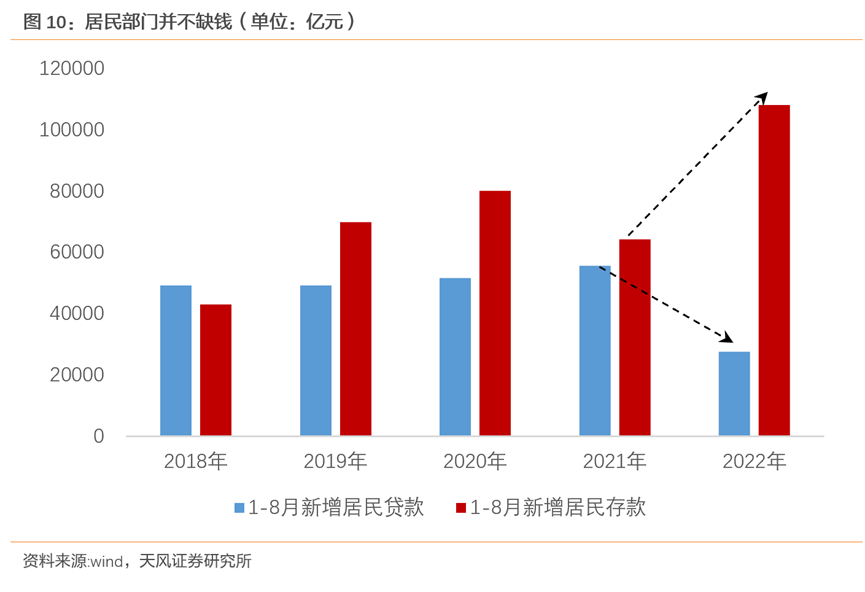

二是居民部门资产负债表结构比较健康,高增的存款为后续居民消费修复提供了基础。2022年1-8月居民部门新增人民币存款10.8万亿,大幅高于2020年和2021年同期水平(分别为8万亿和6.4万亿)。同时,居民部门的负债意愿持续回落,1-8月居民部门新增人民币贷款仅2.8万亿,低于2020年和2021年同期的5.2万亿和5.6万亿。居民贷款减少、存款上升,最主要的原因是居民购房需求快速回落。

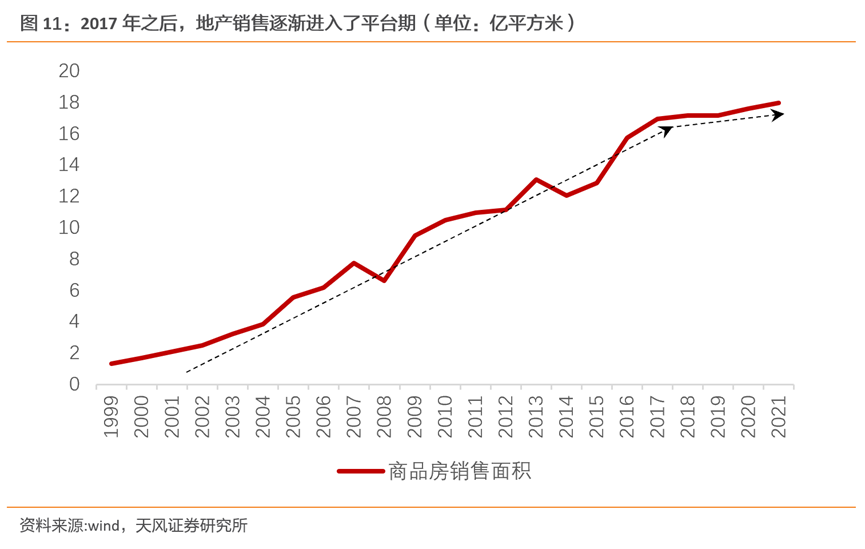

房价对居民消费既有财富效应(房价上涨带来居民资产增加、房租收入增加等推动居民增加消费),也有挤出效应(居民为了买房减少消费,借贷也会挤出消费)。从一些研究看,随着住宅相对价格不断提高,挤出效应会增强,而财富效应会逐渐减弱,且2017年之后国内房价上涨的挤出效应已经超过了财富效应。那么随着房地产周期的回落,地产对消费的挤出效应也会下降,并可能大于财富效应的下降,这也有助于消费能力的长期稳定。

风险提示

免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。