线索一,出口和制造业的非线性变化容易被市场忽视。 线索二,疫情对消费的影响在减弱,对于消费也可以更乐观些。 线索三,基建验证了稳增长政策超预期的逻辑,强势还会持续。 线索四,房地产(供给端)风险最大的时候过去,经济继续加速去地产化。

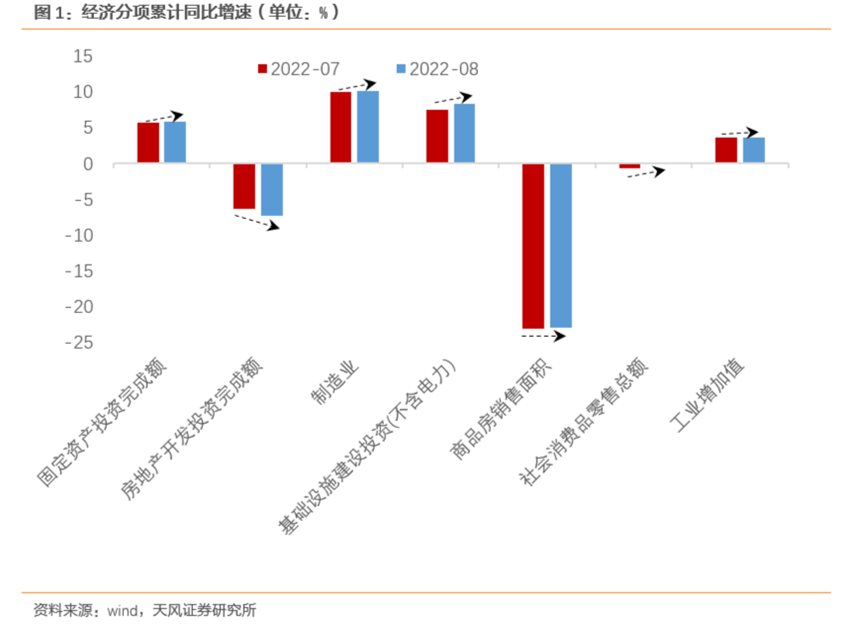

总览:8月经济数据在疫情、高温限电等因素的扰动下继续修复,经济指标中同比增速超预期的是制造业投资和消费,其中8月制造业投资同比 10.6%(前值 7.5%),打断了年初以来的下行趋势;8月社零同比 5.4%(前值 2.7%),其中餐饮同比 8.4%(前值-1.5%)。除消费和制造以外,政策发力继续带动基建投资走高,资金链紧张拖累地产投资下行等依然是此前逻辑的延续。

线索一,出口和制造业的非线性变化容易被市场忽视。

虽然,工业企业利润、产成品库存等数据显示经济处于主动去库阶段,1-7月工业企业营收从前值9.1%下滑至8.8%,利润从前值1%下滑到-1.1%,产成品存货从前值18.9%下滑至16.8%。但是,8月制造业投资当月同比10.6%(前值7.5%),并带动累计同比回升0.1个百分点为10%。

原因是出口的韧性支撑着制造业投资维持高位。虽然制造业整体主动去库存,但是部分行业受益于出口,营业收入和营业利润指标均大幅好于行业均值。如1-7月电气机械及器材制造业、化学原料及化学制品制造业营业收入分别为21.4%和18.2%,高于制造业6.7%的增速。汽车制造业当月营收同比28%,带动累计营收从前值-4.2%回升至-0.3%。这些行业也正处于被动去库阶段,比如1-7月电器机械及器材制造业营业收入增速从前值20%上行至21.4%,利润从前值17.3%上行至18.4%,产成品库存则从前值21.2%下滑至17.1%。

在利润改善、营收位于高位时,相关行业投资意愿旺盛,1-8月电气机械及器材制造业、化学原料及化学制品制造业、通用设备制造业和汽车制造业同比分别为38.4%、17.9%、16.9%和12.9%,大幅高于制造业投资同比。其中,汽车制造业投资增速相比于6月提高3个百分点,表现亮眼。

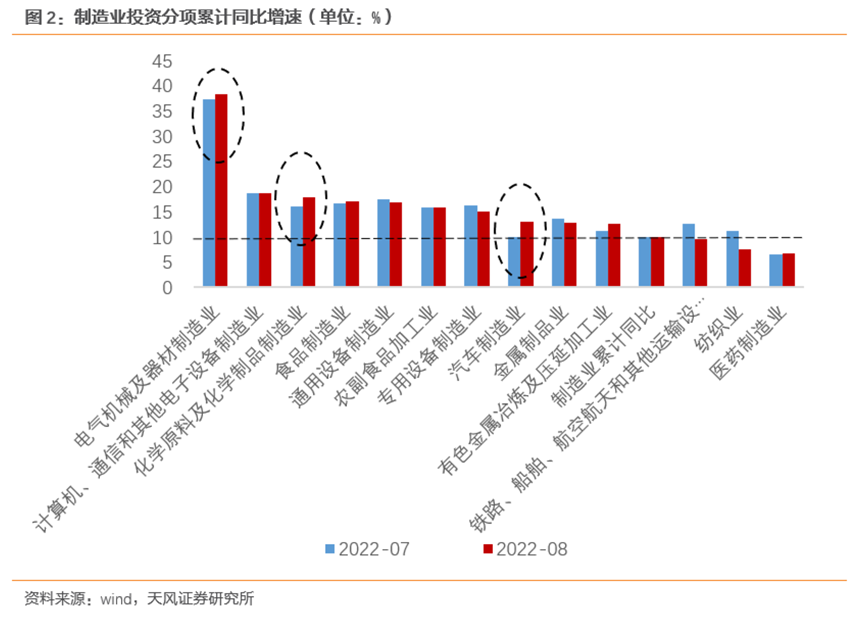

关于这一点,我们在《欧洲制造大迁移》中曾指出:世界进入两个石油体系,中国不仅受益于稳定的供应链和庞大的内需市场,还获得了额外的能源成本优势,中国高耗能(气)制造业对比欧洲的相对优势提升,在供给不确定性越来越高的世界环境下,制造业的全球份额持续提升成为出口的主要逻辑,欧洲制造份额向中国转移是中国出口保持韧性的原因,这又进而与制造业升级和投资高增长形成正向循环。

在《欧洲制造大迁移》中,我们根据二季度中德贸易差额的结构变化,指出德国向中国生产转移幅度最大的产品主要有四大类:分别是有机化学、电气设备、机械设备和汽车及其零部件,如上文所述,以上行业1-8月的制造业投资增速也明显高于整体水平。按《经济正在加速去地产化》中的测算,以上四个行业固定资产投资合计占制造业固定资产投资比重从2020年的25.7%上升到2022年8月的28.8%,1-8月对制造业投资的贡献率达到55.1%。

制造业和出口份额转移正在发生的非线性变化值得关注。

线索二,疫情对消费的影响在减弱,对于消费也可以更乐观些。

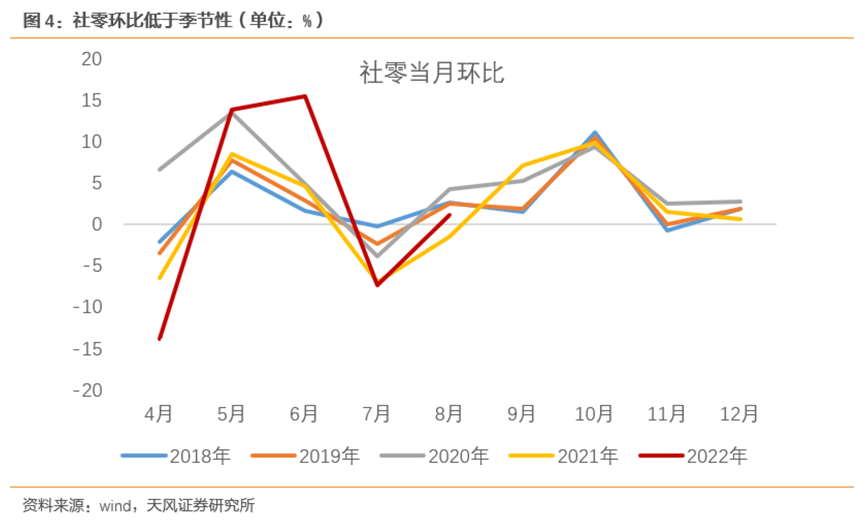

8月社零同比高(5.4%),主要是因为去年8月疫情导致基数偏低(去年8月环比-1.5%),如果仅看同比,容易高估8月的消费修复情况。如果看8月社零环比,未经季调的增速为1.1%,仅高于2021年8月,低于2018-2020年8月的均值3.1%,其中餐饮环比1.46%,低于2018-2020年8月的均值7%,如果看三年平均增速,8月社零同比为2.3%,也略低于7月。

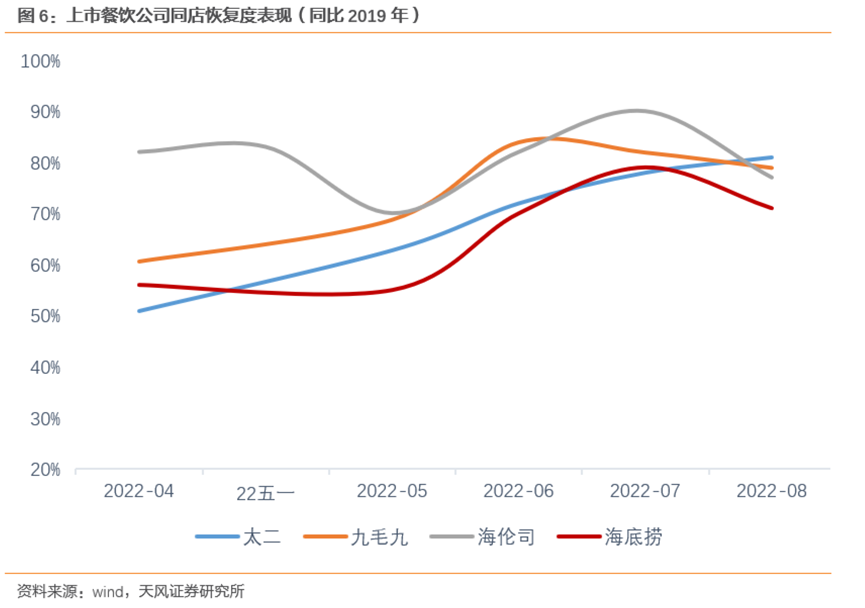

社零数据偏弱的原因容易理解,和8月高温限电、国内疫情反复等短期冲击有关。从高频数据看,8月中下旬受高温、疫情等影响,10大城市地铁客运量略有回落。从餐饮行业上市公司同店数据上看,8月餐饮修复情况相比于7月有所下滑。

但这里衍生出一个问题,即疫情对消费的影响是在增强还是减弱?2021年8月和2022年8月都遇到了疫情冲击,且今年涉疫省份数量和新增人数明显高于去年(2021年8月涉疫省份不到10个,2022年涉疫省份最多达到30个),但从数据上看,疫情对消费的影响明显弱于去年,一是8月环比增速高于去年同期,二是出行等高频数据的下滑幅度明显低于去年。这说明精准化防控下,疫情对居民出行的影响在减弱。

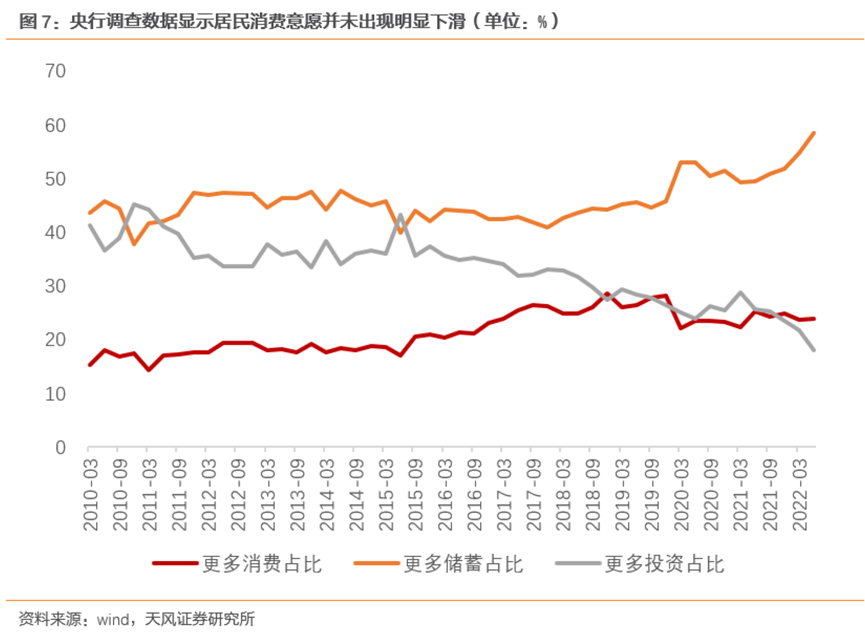

即使假设未来疫情冲击持续(这本身是一个强假设),对于消费也可以更乐观些。疫情对消费最大的制约是收入和场景,而不是意愿。根据央行城镇储户调查数据显示,去年以来居民的消费意愿(更多消费占比)并无明显变化,发生下降的主要是居民的投资意愿(受房地产影响),上升的是居民的储蓄意愿(2022年1-8月居民部门新增人民币存款10.8万亿,同比多增4.4万亿)。

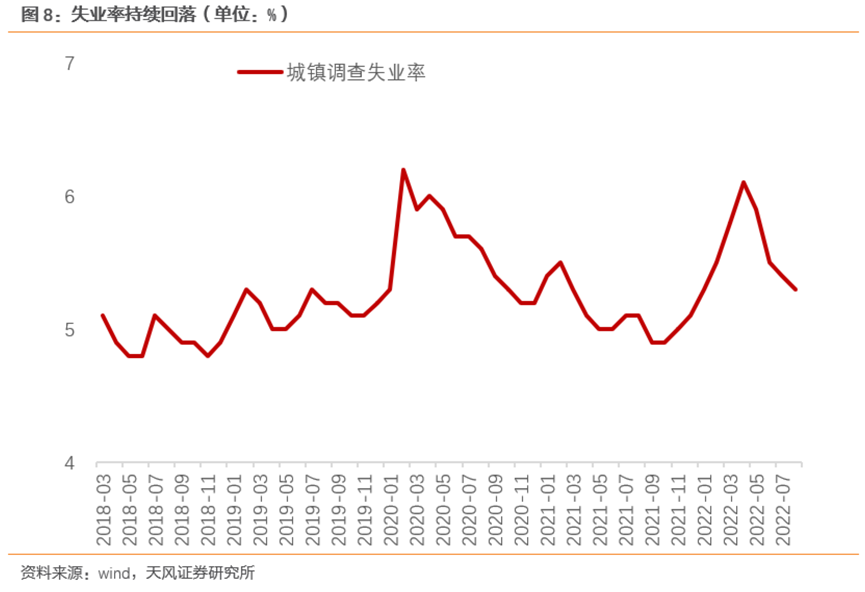

收入和就业有关,目前居民失业情况有所好转。8月城镇调查失业率进一步回落至5.3%,且随着季节性因素过去,16-24岁就业人员调查失业率从19.9%下滑至18.7%,且后续有望进一步回落。疫情对消费场景影响最大的是服务业,但社零数据仅包含服务消费里的餐饮,实际上服务消费比社零增速的表现要好。比如2022年1季度,社零同比增速仅有3.3%,但最终消费对GDP的拉动率达到了3.3%,高于市场预期。

线索三,基建验证了政策逻辑,强势有望持续。

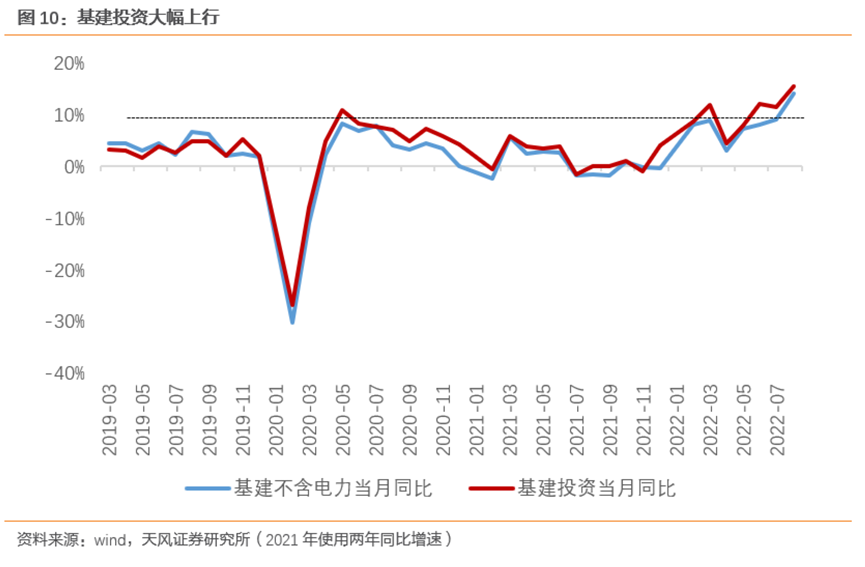

8月基建数据验证了此前的稳增长政策超预期的逻辑,我们在7月初《3季度稳增长可能超预期》发表以来连续提示基建投资和施工强度会出现上升。8月广义口径基建投资当月同比增速大幅上行至15.4%,一方面是在资金端,此前募集的专项债资金在8月大规模下发,同时政策性金融工具弥补了基建的资本金缺口,另一方面是地方政府稳增长的意愿强化(详见《响鼓不用重锤》)。

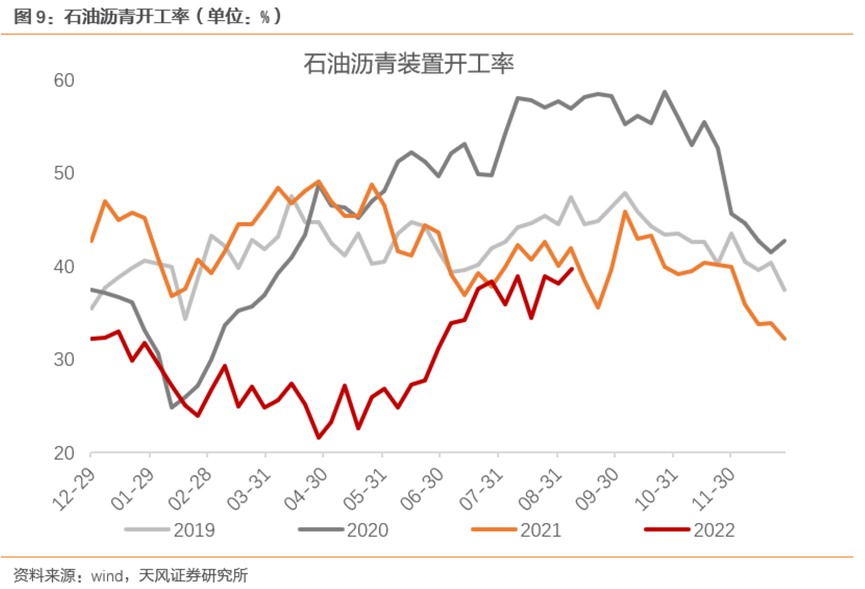

8月高温限电等短期因素对实物工作量的形成有一定影响,基建对上下游行业的拉动偏弱,比如8月石油沥青装置开工率等指标并未大幅向上,预计9-10月基建会进入新一轮投资、施工共振走强的阶段,加快形成实物工作量。且今年政策发力的重点主要集中在南方省份(如8月召开的经济大省政府主要负责人经济形势座谈会 ,6个参会省份中广东、江苏、浙江、四川均为南方省份),相比北方,受寒冬影响较小,基建投资有望能够延续到年底。

线索四,房地产(供给端)风险最大的时候过去,经济继续加速去地产化。

房地产依然是供给问题大于需求问题。

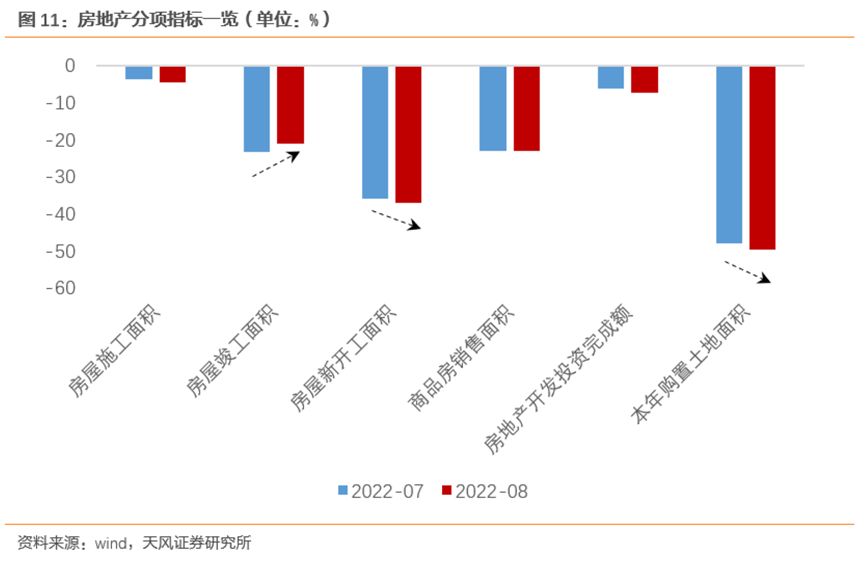

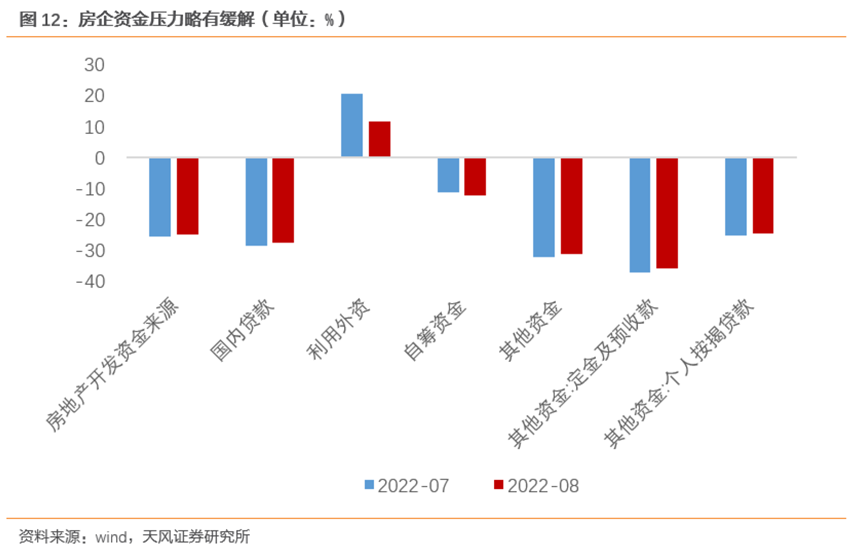

房地产的供给端是房企,房企最大的压力是融资,1-8月房地产开发企业到位资金同比-25%。在房企资金有限、政策频频强调“保交楼”的背景下,房企优先稳住施工和竣工端(获取销售回款),减少新开工和拿地,体现为8月竣工面积增速好转,施工面积增速大幅高于新开工和拿地面积增速。好消息是8月房企外部融资渠道和销售回款渠道均有所好转,并带动到位资金同比弱企稳,到位资金降幅相比于1-7月收窄了0.4个百分点。这也验证了我们在《市场在担心什么?》中的判断,“地产(供给端)最差的时候已经过去,解决地产问题的速度比想象中要快”。

房地产的需求端是市场,对于这一点不要抱太高期望,房地产长周期的下滑只是经历了最快的一段时间,但并未结束。9月前15日,30大中城市商品房成交面积超季节性下滑,且相比于2021年的差距也在拉大。

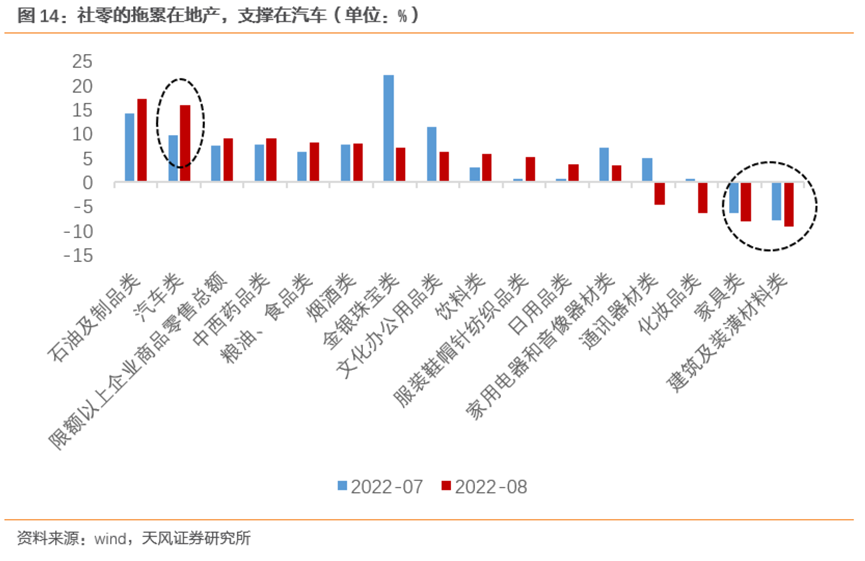

但经济也在加速“去地产化”,最好的例子莫过于8月在房地产投资进一步下行时,通过高增的基建投资和维持韧性的制造业投资,固定资产投资增速反而在企稳回升。另外在8月社零消费中,和地产直接相关的家具建材销售增速继续回落,但以往是“地产销售影子”的汽车销售增速继续高增。同时,出口与制造业投资的正向循环逐渐强化,对地产拖累形成持续对冲,中国经济“去地产化”的速度比想象更快。(详见《经济正在加速去地产化》)

风险提示

免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。