【天风研究·固收】 孙彬彬

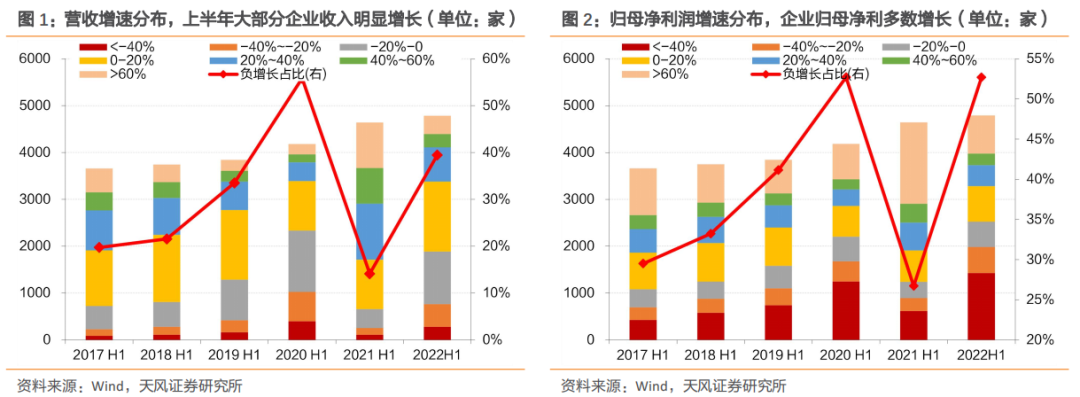

(1)2022年上半年,疫情反复,上市公司营收、业绩普遍承压。营收下滑企业占比达到35.9%,显著高于2021年上半年;净利润下滑企业占比达到52.7%,与2020年上半年基本持平,显著高于2021年的26.7%。

(2)分行业来看,钢铁、非银金融、建筑材料、房地产、社会服务、轻工制造等行业企业归母净利润下滑占比较高。其中,非银金融主要受上半年股市疲软影响,社会服务直接受疫情反复影响,其他行业主要属于房地产上下游,受房地产市场下行的影响。相比之下,上半年银行、煤炭、有色金融等行业企业归母净利润下滑占比较低,银行受疫情影响较小,煤炭价格处于高位,企业现金流及利润均表现较好,有色金属受新能源产业链带动,保持相对较好的业绩。分企业性质来看,地方国企和民企业绩下滑比例均较高。

房地产:房地产市场持续低迷,市场整体信心转弱,销售大幅下滑;全国上半年新一轮疫情爆发,销售和生产经营受到不同程度影响;房企现金流出现紧张局面,资金安排受到限制。

公用事业:原材料成本提高:2022年上半年,全国电价普遍上行,煤炭价格持续高位运行;需求弱修复,各地用电量有所增加,但也有部分地区受疫情和天气因素影响用电量减少。

建筑装饰:国内疫情及相关管控措施限制了建筑装饰公司的经营活动;作为上游产业,地产行业的整体遇冷、以及恒大地产等合作商的经营问题对建筑装饰行业造成一定关联影响;公司经营的其他业务波动也是影响公司业绩的因素之一,其行业环境的变化成为了公司业绩变化的最主要原因。

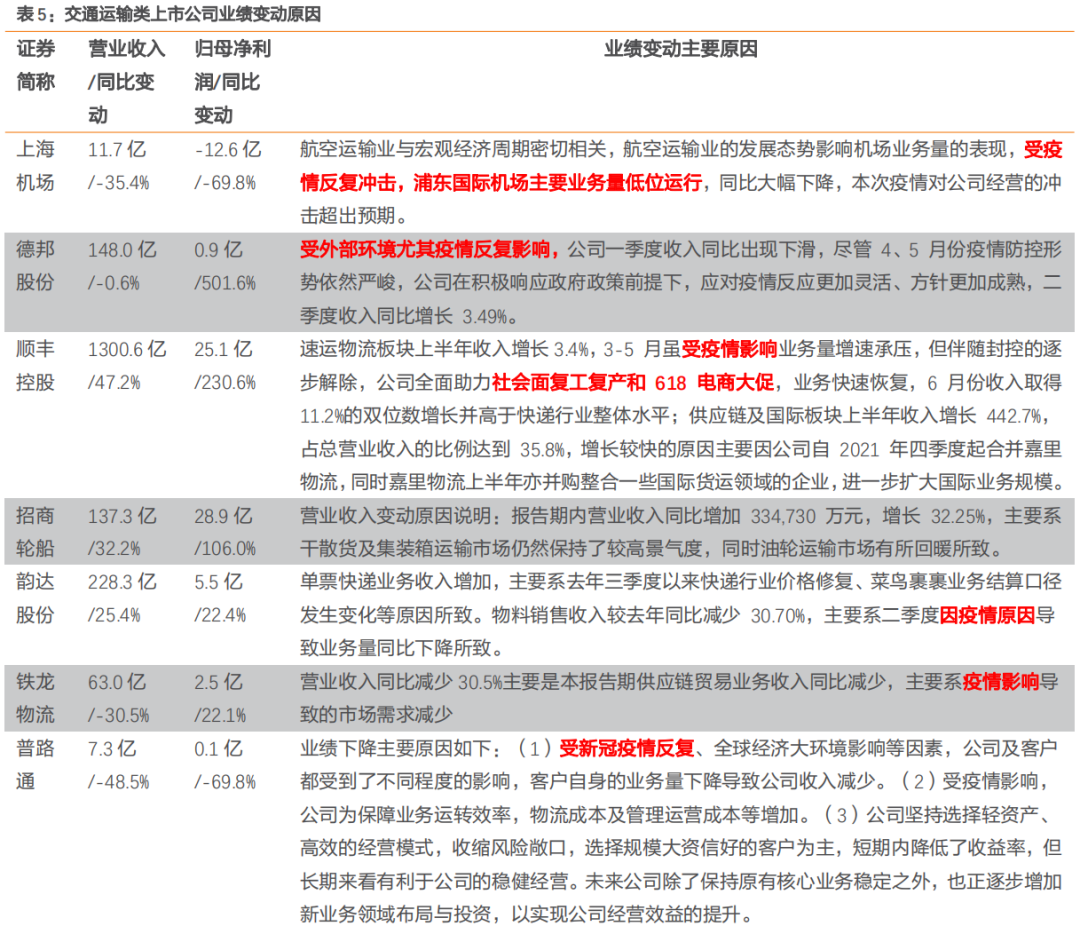

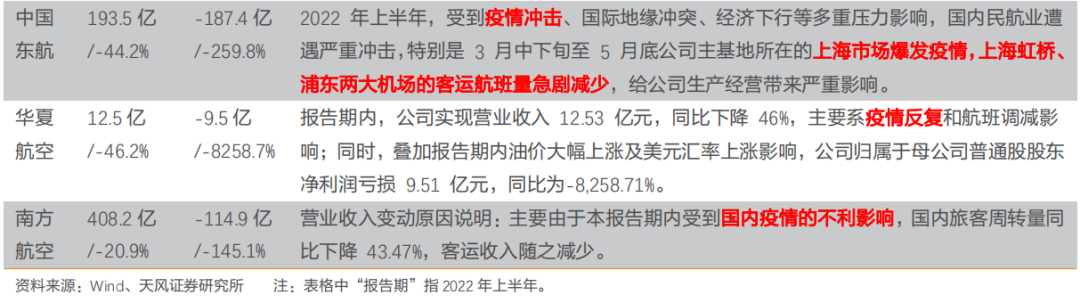

交通运输:2022年上半年的疫情反复对航空运输业和快递物流业均造成了冲击;相对而言,航空公司受冲击更为严重;在6月份及其以后,受复产复工和618电商大促等因素影响,快递物流业有所修复;油价上涨、美元汇率上涨、国际地缘政治冲突等外部环境因素进一步压缩航空业利润空间。

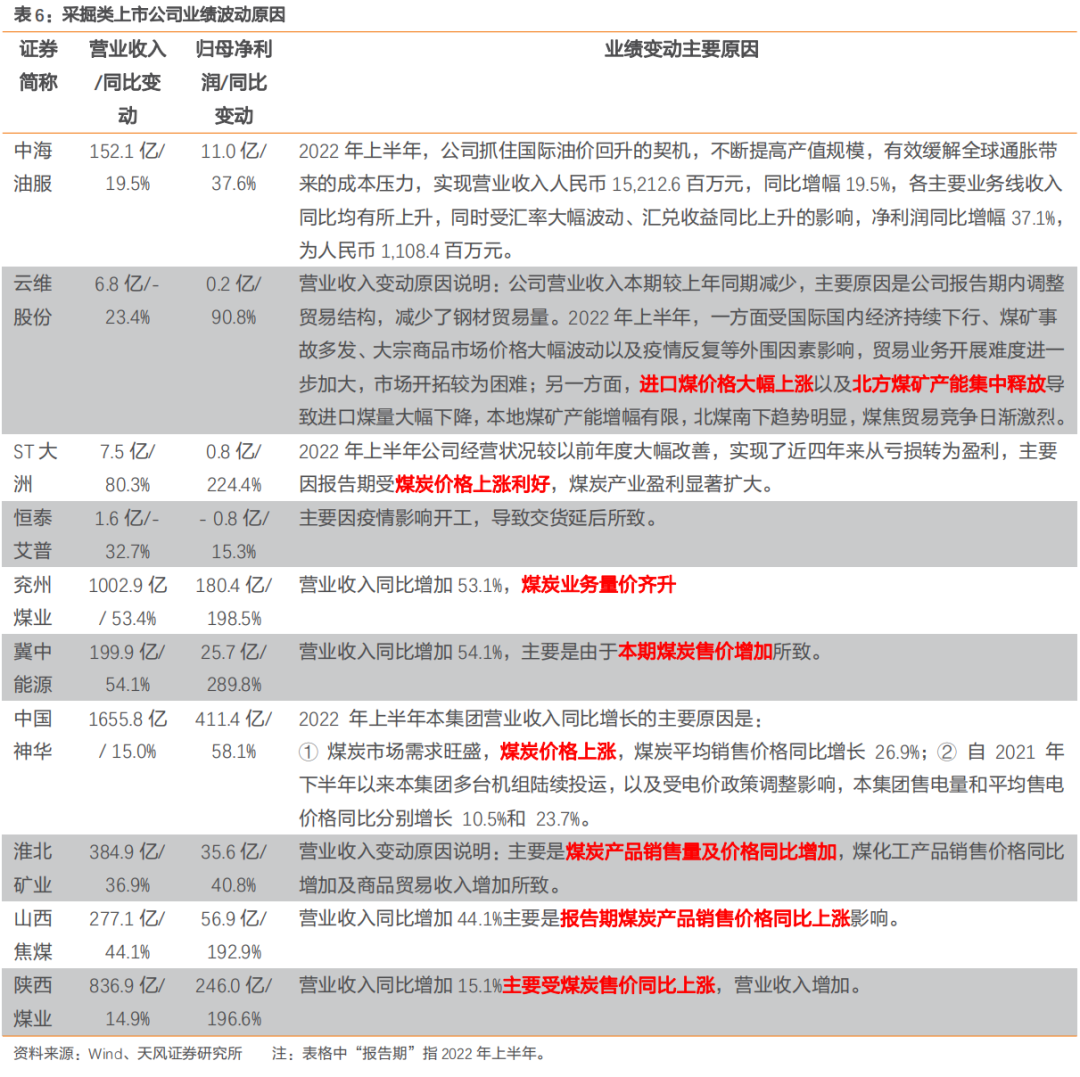

采掘:上半年绝大多数采掘类企业利润明显改善,驱动回暖的产品不一,绝大多数企业受益于煤炭市场需求好转,煤炭业务量价齐升,也有企业受国际油价回升影响。

钢铁:受环保管控、地产行业疲软等因素影响,钢铁市场需求下滑,钢材价格走弱,钢铁行业上市公司上半年多数业绩出现下滑。同时矿石、煤炭价格处于高位,进一步压缩企业利润空间。

(4)综合来看,疫情反复状态下,多数行业上市公司的营收及利润均受到明显冲击。此外,房地产市场下行,也给房地产及其上下游企业带来了一定负面影响。当然,也存在如煤炭行业,市场需求好转、量价齐升带来利好的情况。

对债市而言,景气度较高的行业如煤炭等,进一步下沉性价比不高;而景气度较低的房地产及产业链上下游,市场又比较担忧。信用债在风险可控前提下获取收益,难度显著提升。而展望未来,整体而言,债市重点关注的行业景气度改善的空间可能比较有限。

截止8月底,上市公司中报基本披露完毕。上半年,疫情反复,众多行业再度遭遇困难。从上市公司来看,哪些行业影响较大?上市公司整体业绩呈现出哪些特征?对于债券投资而言,又有何启示?

2022年8月31日是上市公司中报正常披露的最后日期,目前上市公司中报已经基本披露完毕,我们将2021年上半年上市公司的业绩与历史同期进行比较分析,以观察基本面的变化。

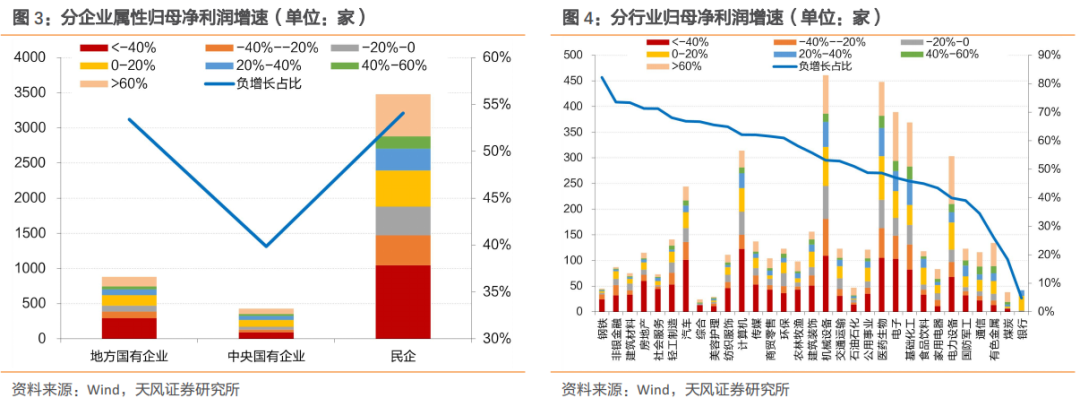

营收下滑企业占比显著高于2021年上半年,净利润下滑占比与2020年上半年基本持平。上半年,A股上市公司营收下滑的企业有1887家,占比39.5%,明显高于2021年上半年的14.1%,略低于2020年上半年的55.9%;归母净利润下滑的有2523家,占比52.7%,明显高于2021年上半年的26.7%,与2020年上半年基本持平;上半年各地疫情反复,上市公司业绩压力尤为明显。

从各行业业绩来看,钢铁、非银金融、建筑材料、房地产、社会服务、轻工制造等行业企业归母净利润下滑占比较高,非银金融主要受上半年股市疲软影响,社会服务直接受疫情反复影响,其他行业主要属于房地产上下游,受房地产市场下行的影响。相比之下,上半年银行、煤炭、有色金融等行业企业归母净利润下滑占比较低,银行受疫情影响较小,煤炭价格处于高位,企业现金流及利润均表现较好,有色金属受新能源产业链带动,保持相对较好的业绩。

地方国企和民企业绩下滑比例均较高。上半年,归母净利润下滑的地方国企、央企和民企分别占53.4%、39.9%和54.1%,地方国企和民企业绩压力均较大。

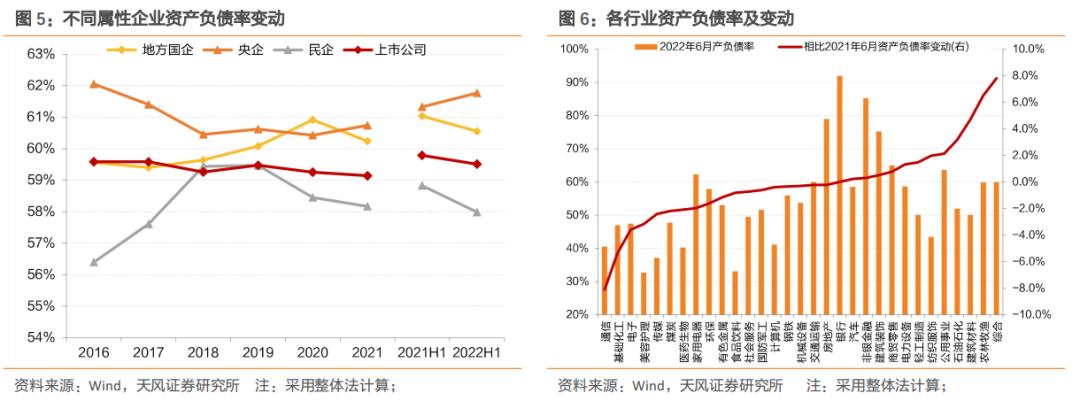

央企资产负债率明显上行。截止6月底,剔除银行和非银后,上市公司整体法计算的资产负债率为59.5%,相比2021年6月底的59.8%,下行0.3%。分企业性质来看,央企为61.8%,民企为58.0%,地方国企为60.6%,相比2021年6月,分别上行1.1%、下行0.2%和上行0.4%。

从行业来看,综合、农林牧渔、建筑材料、石油化工等行业资产负债率同比上行幅度较大,通信、基础化工、电子、美容护理等行业则明显下行,基本也与各行业的业绩表现相关,业绩较好的行业资产负债率走低,业绩较差的行业多上行。

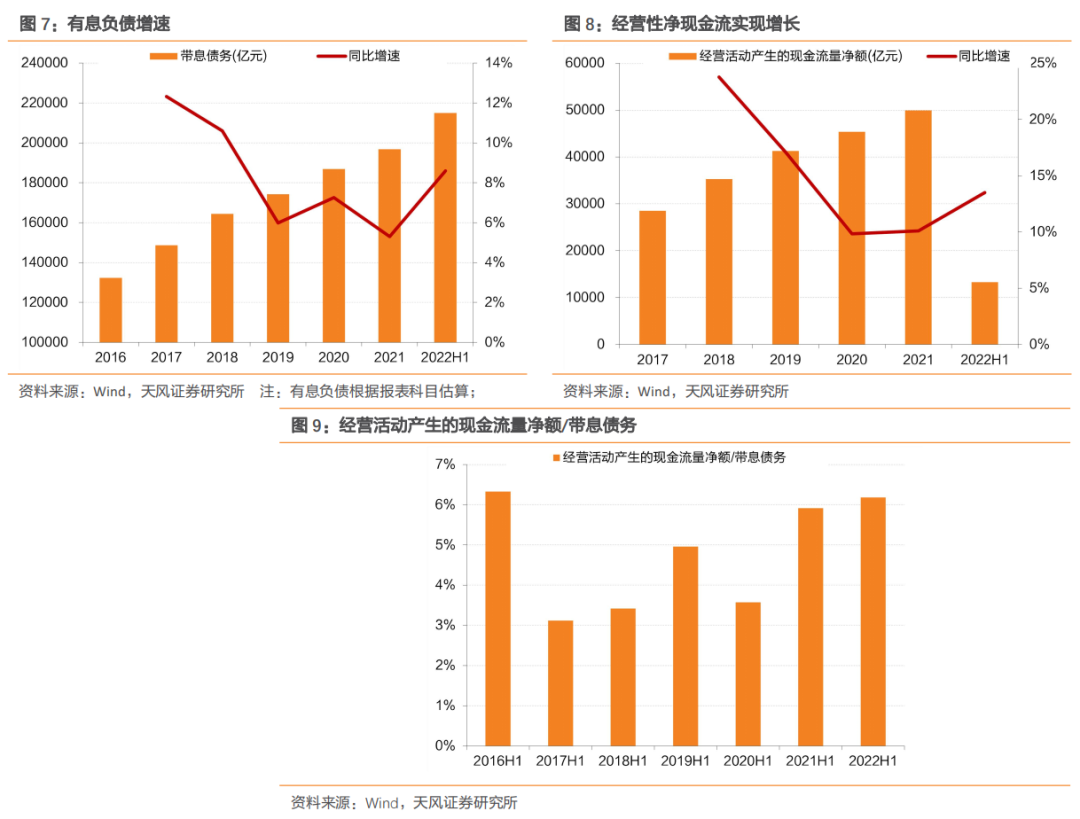

整体来看,非金融行业上市公司有息负债增速明显上行,经营活动现金流量净额同比增速小幅上行,经营活动现金流量净额/带息债务有小幅改善。

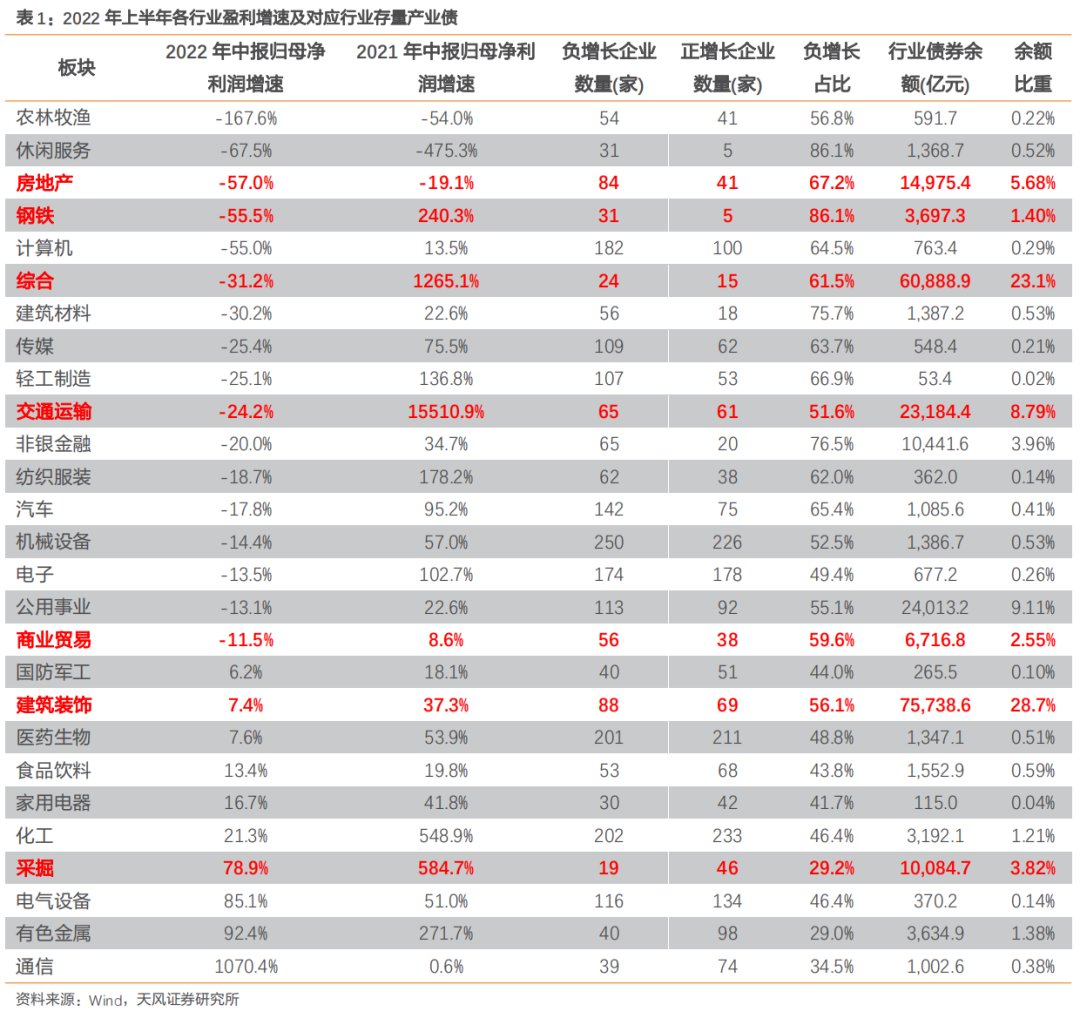

结合债券余额及占比、业绩下滑占比来看,房地产、钢铁、综合、交通运输、公用事业、建筑装饰、采掘等行业信用债存量规模大,行业业绩受影响明显,我们对这几个行业的企业状况进行进一步跟踪。

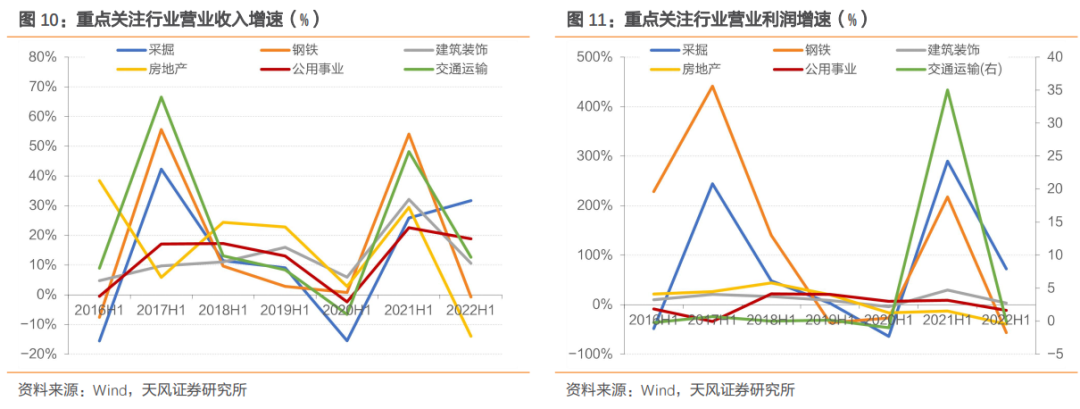

重点行业营收增速、营业利润增速均明显回落。重点观察的行业中,除了采掘行业营收增速出现明显上行外,其他行业营收增速均显著回落,其中房地产显著下滑,钢铁基本与2021年持平。营业利润方面,仍是采掘行业表现显著较好,其他行业勉强与2021年持平或显著下滑,钢铁和房地产行业营业利润出现显著下滑。

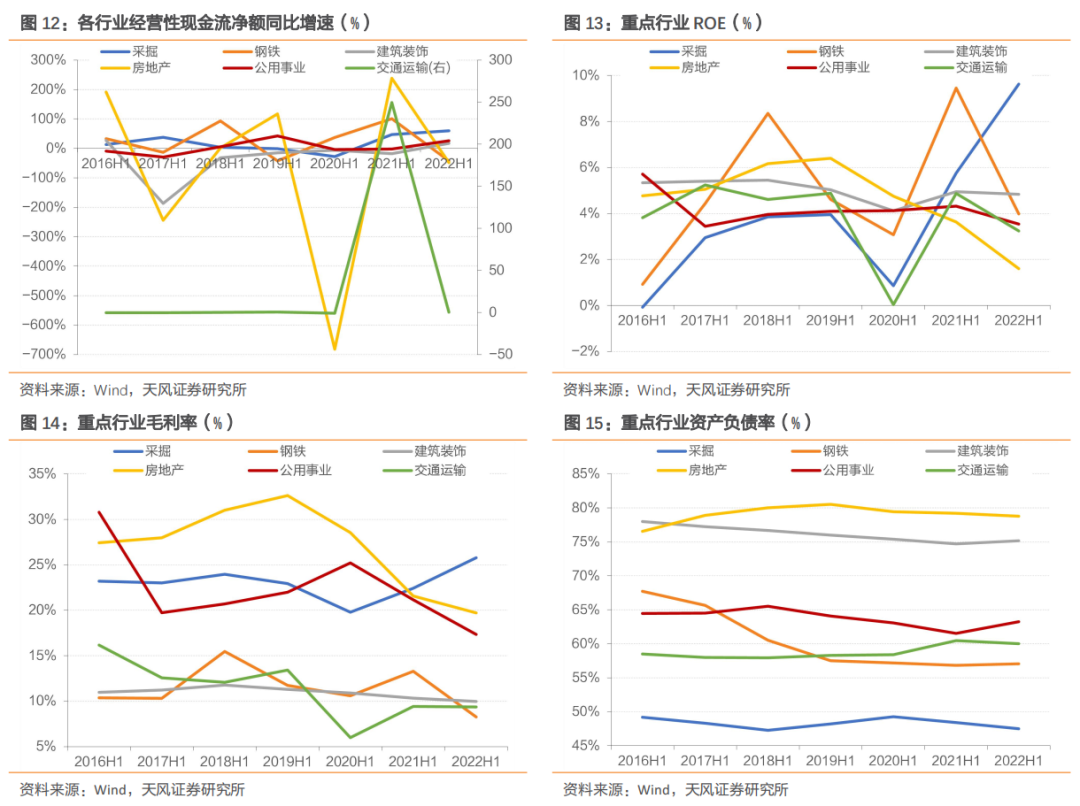

经营性现金流同样分化明显,房地产、钢铁等行业明显下滑,交通运输、采掘、公用事业等行业经营性现金流有明显增长,但交通运输行业现金流增速相比2021年有显著下行。

各行业盈利能力均边际下滑。以毛利率和ROE来看,仅采掘行业毛利率和ROE均有显著上行,其他行业毛利率和ROE或基本持平,或小幅下滑。多数行业不及疫情前的2019年。

公用事业资产负债率明显上行,交通运输、采掘、公用事业、钢铁、建筑装饰变动较小。

综合来看,疫情影响下,债券重点关注度的几个行业均面临盈利能力下行、现金流趋弱的状态,杠杆变动幅度不大。疫情反复,宏观局势复杂,更具体来看,不同行业受疫情或外部因素影响的传导路径、结果有明显不同,我们对几个典型行业进行进一步详细跟踪。

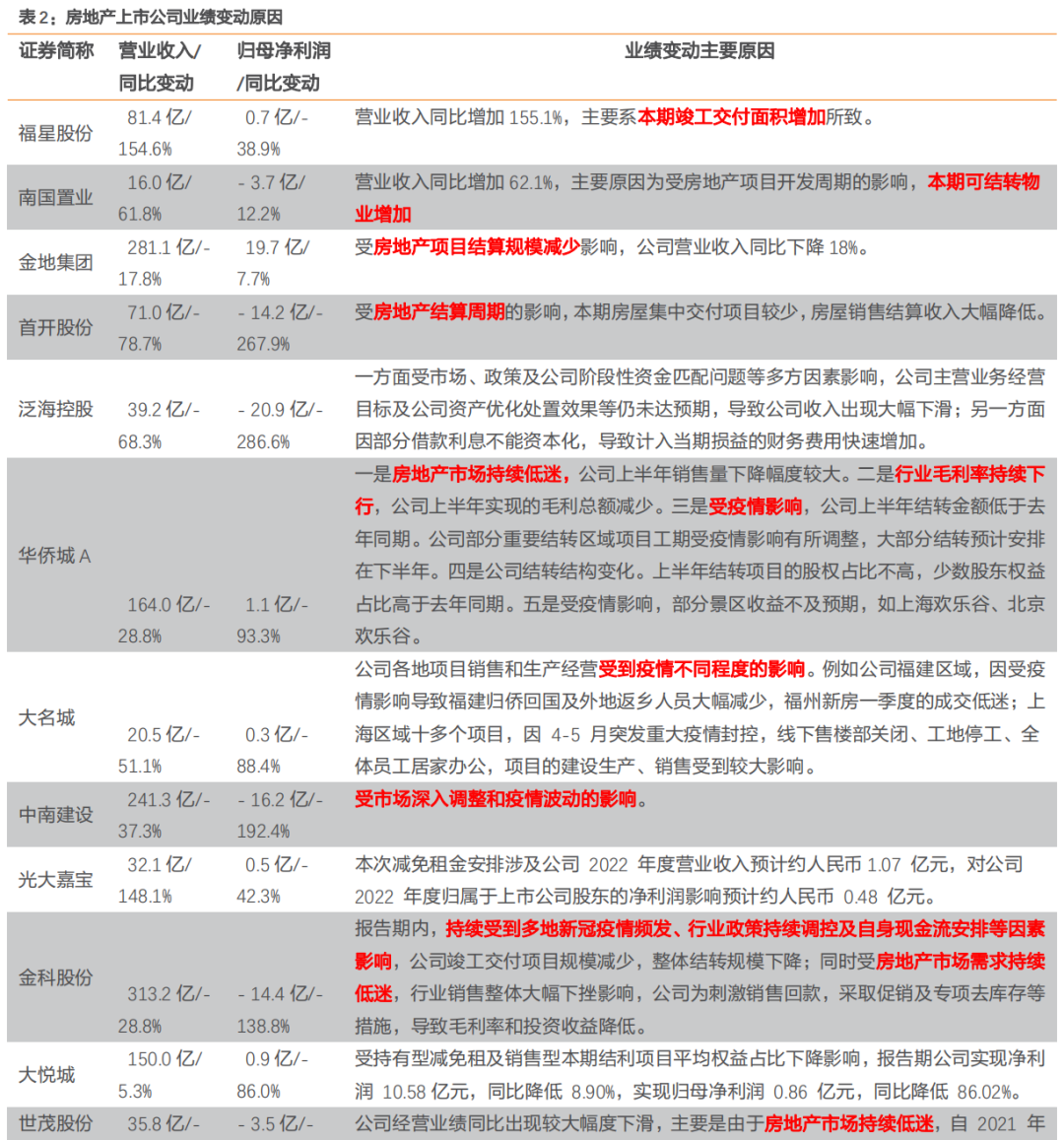

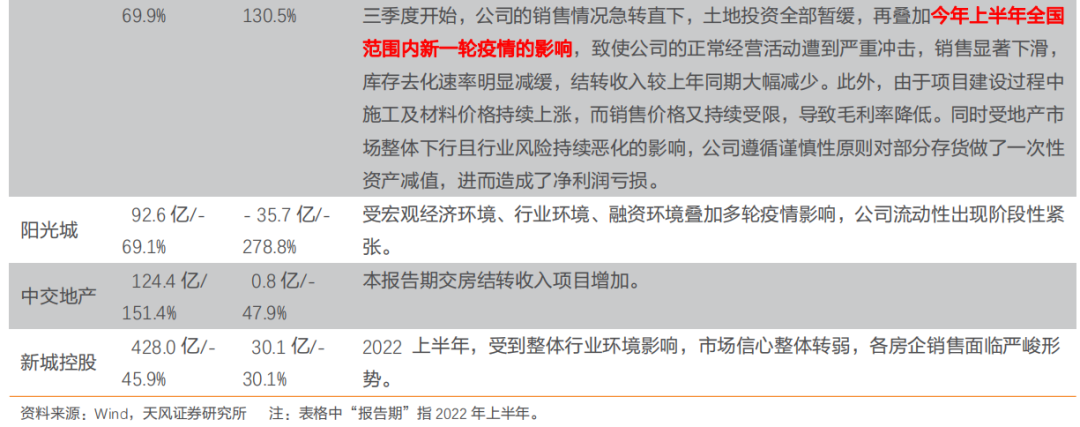

我们筛选出房地产行业中营业收入规模较高、且收入或利润同比波动较大的企业,通过梳理上述企业业绩变动原因,我们发现地产行业盈利能力的下滑原因包括:

(1)房地产市场持续低迷,市场整体信心转弱,销售大幅下滑;(2)全国上半年新一轮疫情爆发,销售和生产经营受到不同程度影响;(3)房企现金流出现紧张局面,资金安排受到限制。

除了环境因素,房企的结算周期也会影响营收状况。仍有部分房企的营业收入同比大幅增加,如福星股份、南国置业、中交地产等,皆由于地产结算周期影响下竣工交付面积增加所致。同时,建筑业务的原材料价格上涨、对存货进行一次性资产减值的会计处理等因素也会对业绩波动造成影响。

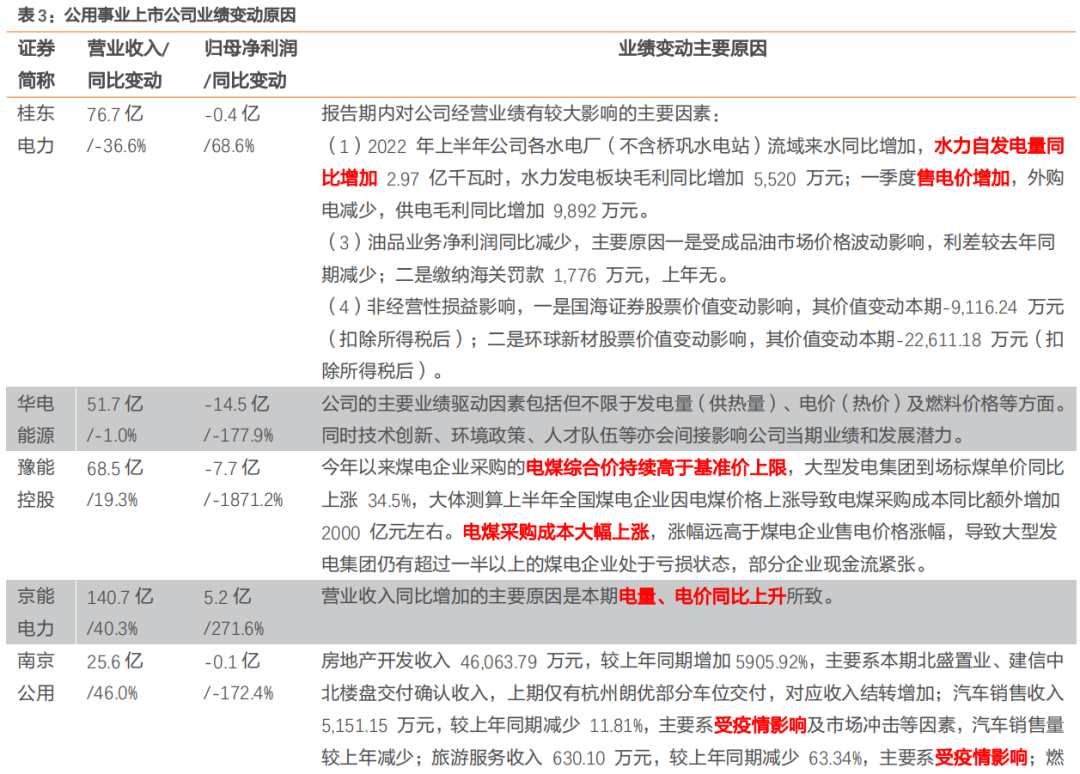

公用事业企业主要产品为电量、热量以及售电和供热服务,影响业绩的主要因素为售电量、供热量、电价、热价及燃料价格等。筛选出公用事业行业中营业收入规模较高、收入或利润同比波动较大的部分企业,我们发现2022年上半年,部分公用事业企业营收增加,但利润空间被严重压缩,业绩变动的主要原因为:

(1)原材料成本提高:2022年上半年,全国电价普遍上行,煤炭价格持续高位运行;(2)需求弱修复,各地用电量有所增加,但也有部分地区受疫情和天气因素影响用电量减少。

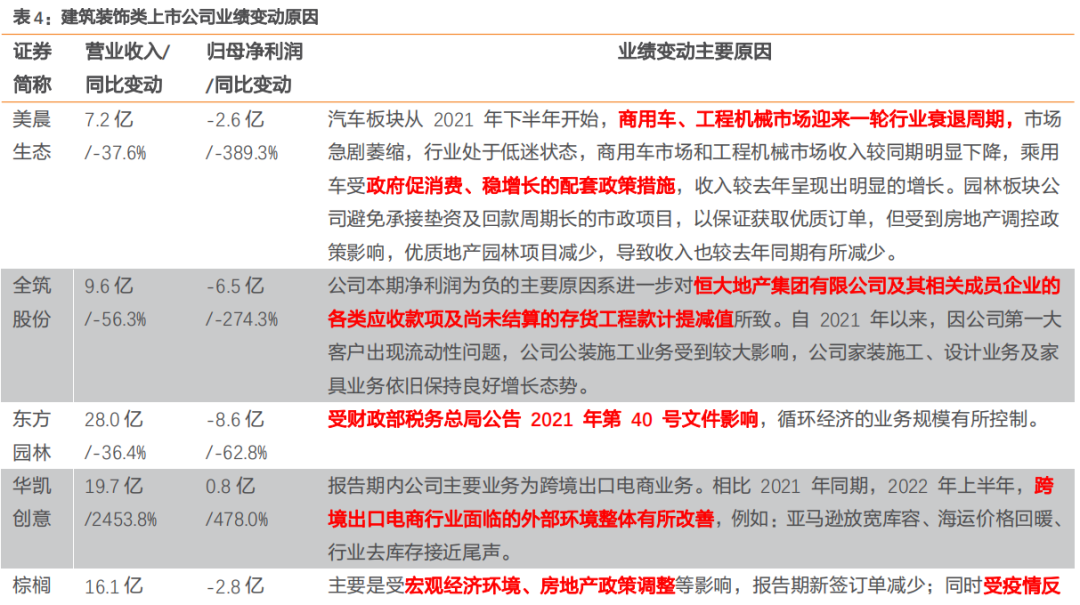

我们筛选出建筑装饰行业中部分企业,通过梳理这些企业业绩变动原因,我们对建筑装饰行业的盈利能力波动原因归纳如下:

(1)国内疫情及相关管控措施限制了建筑装饰公司的经营活动;(2)作为上游产业,地产行业的整体遇冷、以及恒大地产等合作商的经营问题对建筑装饰行业造成一定关联影响。

建筑装饰类公司经营的其他业务波动也是影响公司业绩的因素之一,如美晨生态的汽车板块、华凯创意的跨境出口电商业务,其行业环境的变化成为了公司业绩变化的最主要原因。

主要的交通运输上市公司分为两类,分别为航空运输业公司和快递物流业公司。分别筛选出营业收入规模较大且收入或利润变动较大的企业,通过梳理这些企业业绩下滑的原因,我们认为:

(1)2022年上半年的疫情反复对航空运输业和快递物流业均造成了冲击;(2)相对而言,航空公司受冲击更为严重;在6月份及其以后,受复产复工和618电商大促等因素影响,快递物流业有所修复;(3)油价上涨、美元汇率上涨、国际地缘政治冲突等外部环境因素进一步压缩航空业利润空间。

上半年绝大多数采掘类企业利润明显改善,驱动回暖的产品不一,绝大多数企业受益于煤炭市场需求好转,煤炭业务量价齐升,也有企业受国际油价回升影响。同时,煤炭生产链下游企业受到煤炭价格上涨冲击:云维股份作为煤炭深加工产业,受原材料价格上升影响,营业收入较去年同期减少23.1%。

受环保管控、地产行业疲软等因素影响,钢铁市场需求下滑,钢材价格走弱,钢铁行业上市公司上半年多数业绩出现下滑。同时矿石、煤炭价格处于高位,进一步压缩企业利润空间。但也有企业依托锂电新能源业务,实现了2022年上半年营业收入和利润的大幅增长。

(1)2022年上半年,疫情反复,上市公司营收、业绩普遍承压。营收下滑企业占比达到35.9%,显著高于2021年上半年;净利润下滑企业占比达到52.7%,与2020年上半年基本持平,显著高于2021年的26.7%。

(2)分行业来看,钢铁、非银金融、建筑材料、房地产、社会服务、轻工制造等行业企业归母净利润下滑占比较高。其中,非银金融主要受上半年股市疲软影响,社会服务直接受疫情反复影响,其他行业主要属于房地产上下游,受房地产市场下行的影响。相比之下,上半年银行、煤炭、有色金融等行业企业归母净利润下滑占比较低,银行受疫情影响较小,煤炭价格处于高位,企业现金流及利润均表现较好,有色金属受新能源产业链带动,保持相对较好的业绩。分企业性质来看,地方国企和民企业绩下滑比例均较高。

房地产:房地产市场持续低迷,市场整体信心转弱,销售大幅下滑;全国上半年新一轮疫情爆发,销售和生产经营受到不同程度影响;房企现金流出现紧张局面,资金安排受到限制。

公用事业:原材料成本提高:2022年上半年,全国电价普遍上行,煤炭价格持续高位运行;需求弱修复,各地用电量有所增加,但也有部分地区受疫情和天气因素影响用电量减少。

建筑装饰:国内疫情及相关管控措施限制了建筑装饰公司的经营活动;作为上游产业,地产行业的整体遇冷、以及恒大地产等合作商的经营问题对建筑装饰行业造成一定关联影响;公司经营的其他业务波动也是影响公司业绩的因素之一,其行业环境的变化成为了公司业绩变化的最主要原因。

交通运输:2022年上半年的疫情反复对航空运输业和快递物流业均造成了冲击;相对而言,航空公司受冲击更为严重;在6月份及其以后,受复产复工和618电商大促等因素影响,快递物流业有所修复;油价上涨、美元汇率上涨、国际地缘政治冲突等外部环境因素进一步压缩航空业利润空间。

采掘:上半年绝大多数采掘类企业利润明显改善,驱动回暖的产品不一,绝大多数企业受益于煤炭市场需求好转,煤炭业务量价齐升,也有企业受国际油价回升影响。

钢铁:受环保管控、地产行业疲软等因素影响,钢铁市场需求下滑,钢材价格走弱,钢铁行业上市公司上半年多数业绩出现下滑。同时矿石、煤炭价格处于高位,进一步压缩企业利润空间。

(4)综合来看,疫情反复状态下,多数行业上市公司的营收及利润均受到明显冲击。此外,房地产市场下行,也给房地产及其上下游企业带来了一定负面影响。当然,也存在如煤炭行业,市场需求好转、量价齐升带来利好的情况。

对债市而言,景气度较高的行业如煤炭等,进一步下沉性价比不高;而景气度较低的房地产及产业链上下游,市场又比较担忧。信用债在风险可控前提下获取收益,难度显著提升。而展望未来,整体而言,债市重点关注的行业景气度改善的空间可能比较有限。

免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。

证券研究报告:《9月资金面和债市怎么看?》

对外发布时间:2022年08月28日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003