文 | 翟晨曦等

转载事宜请联系微信 BeierBeIIe

感谢:新华基金固收研究部总监曹巍浩、固收研究员万昱东共同研究与撰写完成此文。

引言

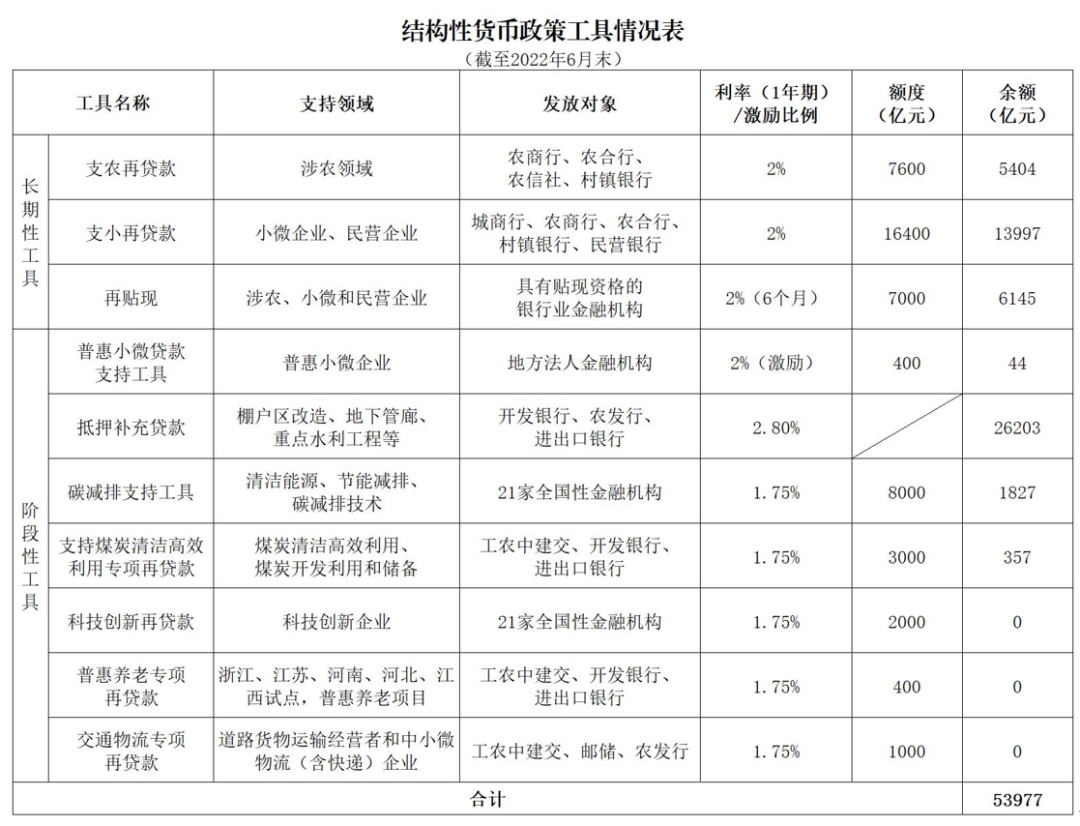

8月19日,央行网站第一次体系性介绍其“结构性货币政策工具”(见下图)将其官方展示在其货币政策框架中。结构性货币政策工具,兼具总量和结构双重功能,既具有基础货币投放这样的总量功能,更强调将央行资金与金融机构对特定领域和行业的信贷投放相挂钩的结构功能,是为精准滴灌、杠杆撬动的工具,围绕着普惠金融、绿色发展、科技创新等国民经济重点领域和薄弱环节,适合我国当前国情。截止2022年6月末,其余额已达53977亿元,超过总量政策主要工具之一的MLF的49500亿元的存量。正因为在百年未有之大变局中强调与经济结构转型所匹配的结构性工具,市场才更加关注总量性货币政策工具MLF在8月15日的利率下调。但有几点特别值得划重点的:一是结构性货币政策工具正式介绍,工具使用将更加透明,也意味着工具使用更加得到官方的认可,也更代表货币当局对相关领域和利率定位的引导;二是随着经济结构走入深水区,随着LPR定价广泛替代贷款基准利率定价,以OMO、MLF等新一代央行货币政策工具利率为代表的市场化利率体系全面建立并且也许更为正式的走向成熟体系。(金融教科书也许都需要及时修订改写了)

图1 中国结构性货币政策工具情况表

中美两大国时代,本轮无论是经济还是政策周期,中国都较美国先行。在全球主要央行纷纷选择货币政策正常化的背景下,中国按照自身经济节奏,近期选择再次下调中期借贷便利(MLF)政策利率,走出不一样的节奏。匹配中国在世界上的经济地位,中国债券的定价问题也变得越来越重要。其今年来发生了什么变化、背后蕴藏着怎样的定价逻辑、未来在新的融资模式下定价体系又会有什么样的转变,本文都尝试做一些概要的分析。

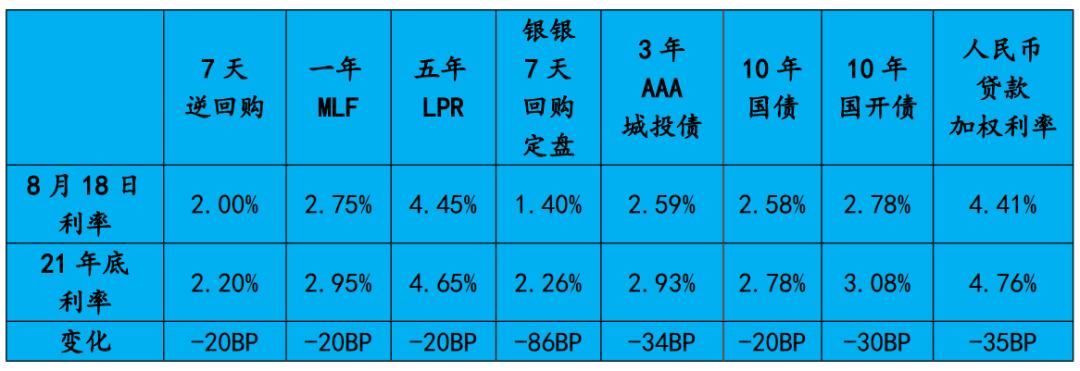

8月15日,央行进行了4000亿MLF,较16日MLF到期量净回笼2000亿,并出乎市场意外分别下调1年期MLF与7天逆回购利率10个基点(BP)。央行此次宣布降低MLF和逆回购这两个重要的政策利率后的两日,10年国债已累计下行10bp,突破今年1月末的低点,距离2020年低点仅15bp左右。中长期利率在反复纠结之下终于向下突破。

在长端无风险利率又一次下探至年内波动区间下界的当下,本次调降政策利率究竟是无风险利率走势的拐点,还是新一轮收益率下行的先声,再次变得重要且迫切。倾向于前者的市场声音理由有:(1)稳增长政策对经济改善的可能性不容忽视;(2)资金利率长期低于政策利率的局面不可能一直持续。倾向于后者的理由主要是:(1)总需求不足,金融机构普遍“资产荒;(2)“资产荒”导致当前的流动性极度充裕;(3)当前经济状态下,央行主动收紧流动性的可能性不大。

殷鉴不远,历史上2016年和2020年两次无风险利率的低位反转,给市场留下了深刻的印象,2022年初降息之后,同样也发生过利率触底反弹的情景。固然,历史存在一定相似性,但也非简单重复。

本文分为三个部分,第一个部分是对今年以来利率表现的简要概括。在第二个部分将基于基本逻辑和中美两大经济体利率影响因素的比较,梳理出有关利率定价的一些共性影响因素,探究不同利率之间的逻辑关系。在第二部分的基础上,第三部分将尝试讨论调降政策利率后的影响,以及未来无风险利率波动范式的演变。

今年货币政策操作与利率走势回顾

当前我国重要的利率是7天逆回购利率、MLF一年期利率以及贷款市场报价利率(LPR)一年期和五年期利率。今年1月,央行整体下调了所有期限的政策利率,7天逆回购利率下调10bp至2.10%,MLF一年期利率下调10bp至2.85%,LPR一年下调10bp至3.70%,LPR五年下调5bp至4.6%。由于上半年财政的专项债发行前置,货币政策没有特别大的调整,主要在经济受疫情影响最大的4月小幅下调存款准备金率25bp;5月为了降低居民购房贷款成本,下调LPR五年期利率15bp至4.45%。在财政集中发力的上半年,货币政策比较审慎和克制。7月以后,虽然财政专项债已经基本发行完毕,但是经济恢复的态势依然受到各种因素扰动,宏观政策仍要积极作为,于是我们看到8月份央行超市场预期下调了7天逆回购和MLF利率。由于LPR利率是在MLF利率加点的基础上形成,未来LPR利率下调的可能性大幅提高。

表1 中国主要政策和市场利率今年来变化(%)

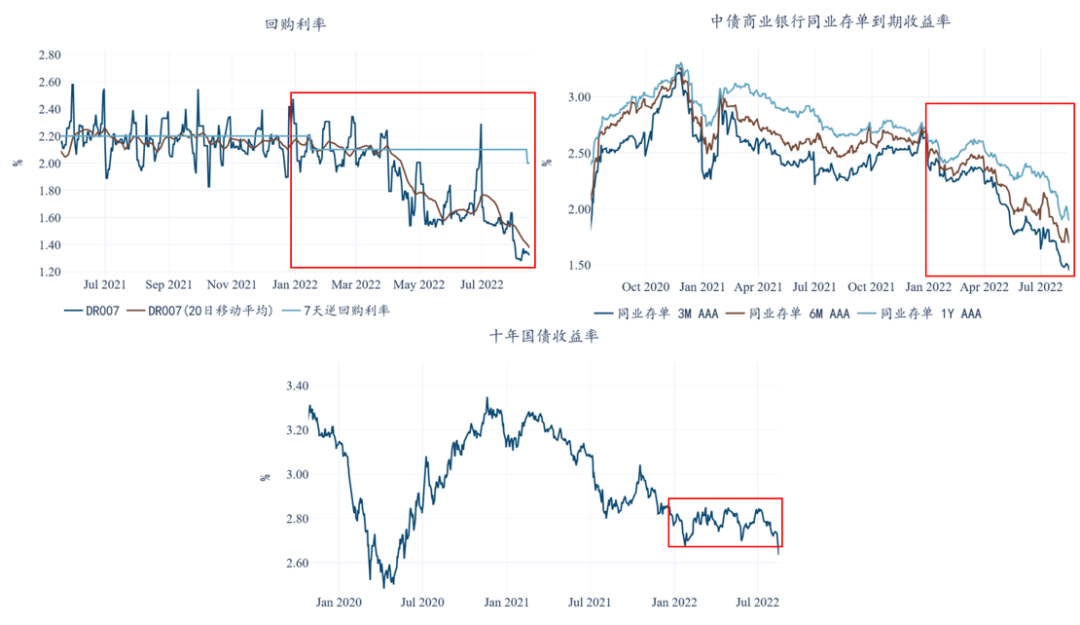

今年以来我国主要的资金利率和无风险债券利率走势呈现不同的特征:资金利率一路向下,长债利率较长纠结。一方面,资金利率持续走低,DR007利率从4月开始持续低于7天逆回购政策利率,且中枢持续下移,8月的水平在1.38%左右。各个期限的同业存单利率,今年以来也呈单边下行走势,一年期AAA同业存单利率,从年初2.6%以上下行至8月份的1.9%。另一方面,长久期无风险利率呈现的趋势,是长时间在2.68%至2.85%的箱型区间内震荡,直至8月15日调降MLF利率后才初步突破该箱体的下沿。

图2 主要资金利率和10年国债利率

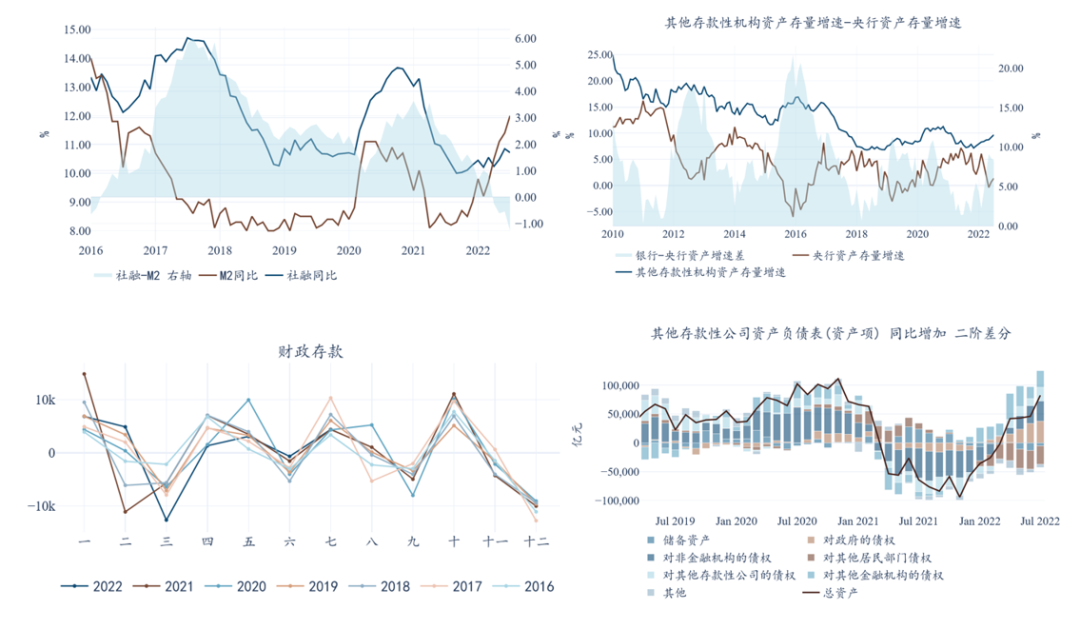

就短端资金利率而言,今年流动性充裕的程度和持续的时间都有所超预期。造成资金利率如此低的原因大致有三个:1、央行流动性投放;2、财政资金投放;3、实体融资需求不足。此三者中,实体融资不足应该是最核心的因素。首先,今年央行并没有超预期的投放,央行资产负债存量增速甚至从2月的6%降至7月1%。其次,虽然财政的减税和投放具有流动性投放的效果,但今年政府存款净投放的变动,没有明显偏离季节性的水平。最后再来看融资情况,今年存款类金融机构(银行)资产增速从1月份7.9%上行至7月9.6%,结构看,对金融机构和存款性金融公司的债权是主要增量,说明银行资产扩张创造的增量货币,并非由于实体信贷需求好。今年广义货币(M2)增速显著高于社融增速,也反映出实体融资需求弱于货币资金的创造,导致金融市场资金相当充裕。

图3 融资结构

影响长端利率的因素比短端利率要复杂的多,除流动性充裕与否以外,对经济增长的预期,也会影响长端利率的定价。今年宏观层面影响利率的多空因素互相交织,市场对经济的各种边际变化反应比较迅速,长端利率走势也就比较纠结,呈现震荡格局。

浅析利率分析框架

理论上利率的定价,应该与经济的扩张和收缩正相关。核心的机制是:经济扩张往往源于需求的扩张,需求可以来自于居民、企业以及政府部门的消费和投资。需求扩张带来价格的上行和利润的上升,刺激经济主体进行更多的产能投资。投资则需要从金融机构融资,而利率正是融资资金供求的价格。通过价格机制引导实体的投融资行为,经济基本面的好坏,与利率的高低形成紧密联动。

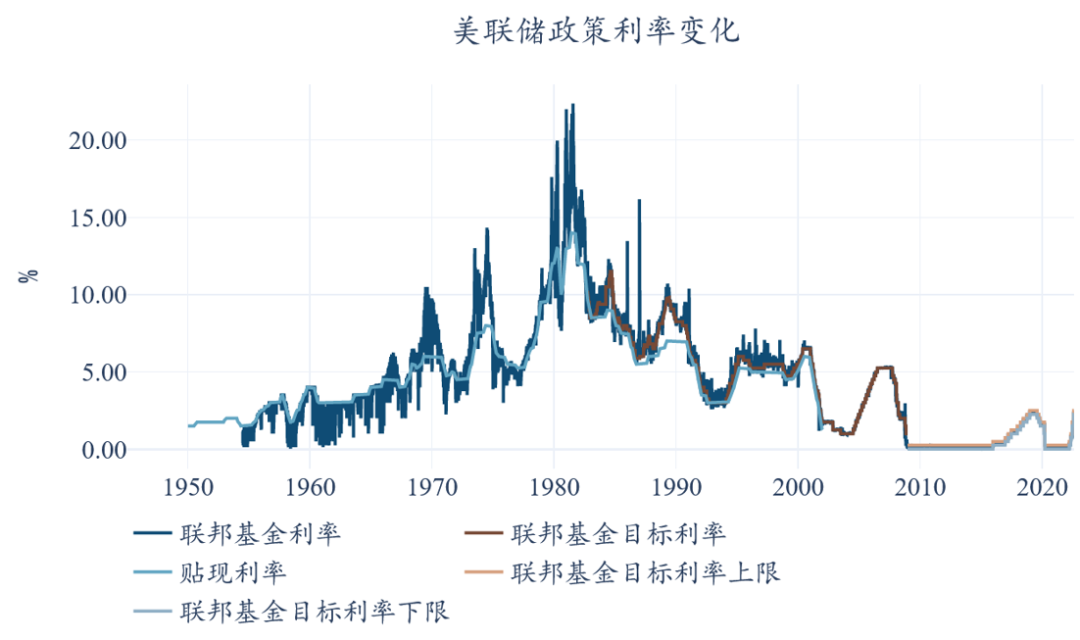

央行通过控制对金融机构基础货币供给来影响利率,因此金融机构间的短期资金利率都对政策利率非常敏感。美国的政策利率早期是贴现利率、联邦基金目标利率,现在是通过联邦基金目标利率上下限的方式,控制短期利率(联邦基金利率)。在20世纪,虽然波动较大,但联邦基金利率的中枢基本与政策利率保持一致。进入21世纪,联邦基金利率几乎不再大幅偏离政策利率,美联储政策利率向市场短期利率的传导,是比较有效的。

图4 美国政策利率与联邦基金利率

中国作为新兴经济体,有较长的使用数量型货币政策的历史,虽然当前还处于数量调控到价格调控的转型阶段,但中国的短期利率中枢(R007或者DR007)同样也围绕政策利率波动。由于基础货币投放的方式不同,在2012年以前,央行票据利率发挥了政策利率对短端利率的引导作用,2012年后7天逆回购利率作为政策利率的重要性逐渐提高。另一个重要的政策利率MLF一年期作为中长期利率的指引,影响如1年期存单利率和10年国债利率,旨在打通货币政策向中长期市场利率传导。总体来说,我国货币政策利率对市场短期利率和长期利率的影响,基本还是有效的。货币政策松紧,往往引领债市的牛熊切换。

图5 中国政策利率与市场利率

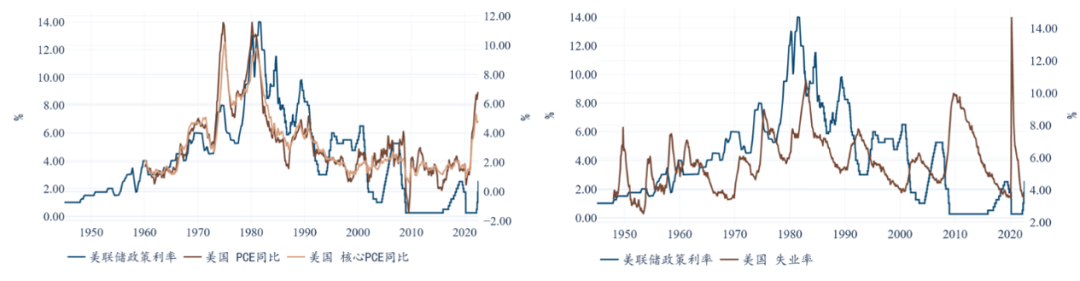

政策利率基本能实现对短期利率的引导,央行调整政策利率,则是基于经济基本面运行的情况。不同国家央行货币政策目标不同,盯住的指标略有差别,但大体围绕增长和通胀两个目标的平衡。美国经济中消费占主导,对美联储而言,增长主要盯住就业,通胀主要盯住居民消费价格(CPI或者PCE)。中国是全球最大的生产国,经济结构投资占比较大,因此历史上融资增速、工业品价格指数(PPI)对政策利率的影响较为显著。尤其是过去10年,房地产周期与货币政策周期的联动关系比较紧密。

图6 美国政策利率与通胀和就业的关系

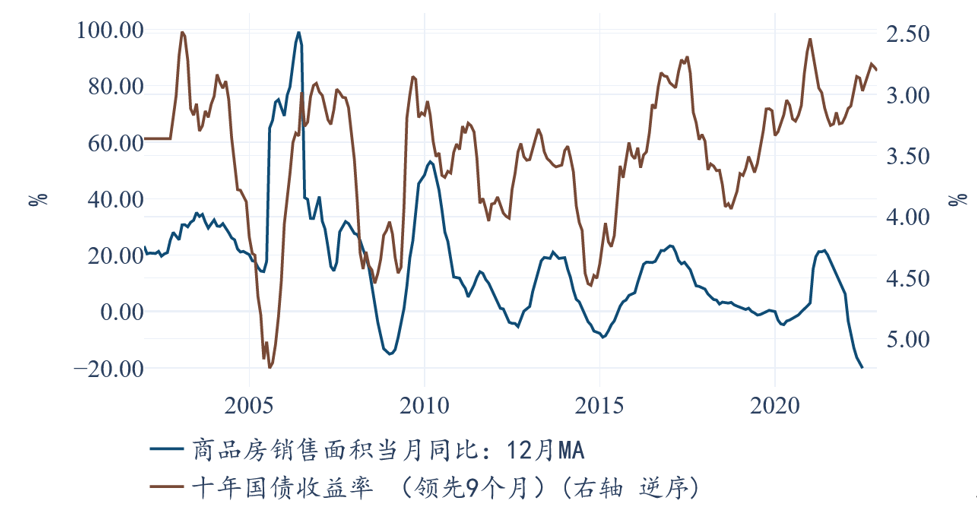

图7 地产销售与市场利率的关系

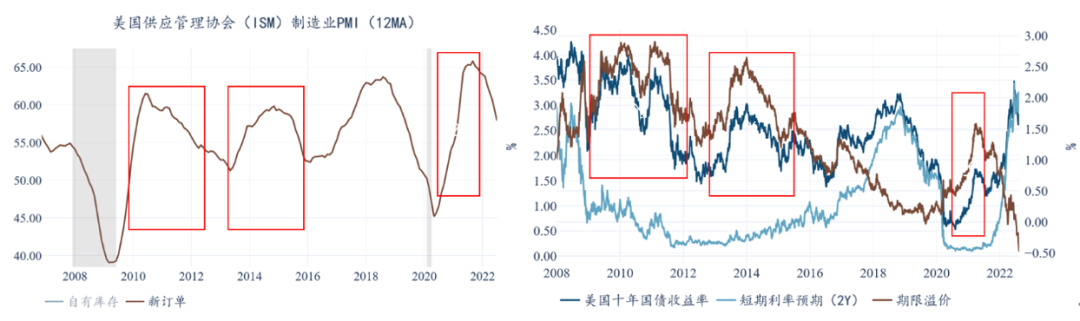

如果说货币政策对短期利率的引导,直接决定整个利率曲线的中枢,那么在货币政策短期没有显著变化的时期,影响利率曲线中长端的主导因素,将是对经济基本面的预期。美国经济结构以消费为主,还是全球最大的消费国、全球增长的重要引擎,因此美国消费的起落,往往伴随全球制造业采购经理人指数(PMI)的起落。在美国政策利率没有显著变化的时期(如2010-2015年、2021年),美债10年利率的波动与PMI存在明显关联。中国经济结构中主要是投资,投资中历史上又以地产投资为重。比如在资金利率平稳的2021年,长端利率却从3.28%的高点下降至2.8%,与地产相关投资的收缩有很大关系。

图8 资金利率稳定下,美债利率的表现

图9 资金利率稳定下,中国国债利率表现

表2 中国主要政策和市场利率一览表(截止2022年8月19日)

通过对利率定价逻辑的梳理和中美两大国的具体分析,可以得出如下结论:不同经济体的利率定价存在一些统一的特征:一方面,经济基本面影响央行对政策利率的调整,政策利率直接影响短期利率的中枢,进而决定整个曲线的位置。中国相较于美国,在中长端利率引导上也建立了利率支点MLF。另一方面,市场对经济基本面走势的理解,影响利率中长期限的定价。二者共同作用,决定不同经济周期中利率曲线的形态。不同经济体经济结构不同,市场参与主体对“基本面”的理解不同,决定了在不同经济体之间,影响利率曲线的主要因子会存在细微差别。值得一提的是,美国通过直接购买国债来影响利率曲线,而中国更多使用新的央行利率工具直接引导。

MLF调降后的持续影响

与未来无风险利率波动范式的探讨

将本次调降MLF利率的影响,分为两个角度分析。第一个是对利率曲线本身的影响,第二个是对经济的影响,以及经济基本面的变化会如何进一步影响利率曲线。

调降政策利率对短端资金的影响相对有限,DR007今年以来已经显著下行,即使调降政策利率后,DR007利率也大幅低于政策利率。当前资金利率主要反映融资需求不足的状态,而非基础货币的供应成本。这次政策利率主动调降,使得政策利率与经济金融状态更加匹配。调降政策利率对曲线中长期限的影响可能会更大。上半年以10年国债利率为代表的曲线长端,始终没有突破震荡格局,长端期限溢价始终没有被压平。一个重要的因素是市场担忧经济可能会复苏,央行可能引导资金利率向政策利率回归。而8月15日调降政策利率后,至少说明在当前的基本面环境下,更低的资金利率是有必要的,流动性收敛的担忧被打消后,10年利率立刻突破上半年震荡区间下界,截至8月18日,短短三天之内已经下行约10Bp。

调降政策利率对经济的影响,主要体现在对投资的刺激,投资在我国经济结构中是比较重要的。当前经济各部门的修复的短板主要在地产。7月的房地产数据再回弱势,7月商品房销售面积同比-28%。8月以来,30大中城市高频数据显示,商品房销售再次走弱。房地产投资资金主要来自销售回款,在销售没有全面好转的情况下,房地产企业投资很难有改善。7月房地产投资当月同比-12.33%,新开工同比-45.39%,施工同比-44%,竣工同比-36%,购置土地面积-47.33%。本次MLF调降利率,大概率将带动LPR五年期利率下调,进而降低房贷利率。但是房贷利率高低,仅是居民决定是否购房的因素之一。历史上房地产调控,除了利率调整以外,还有购房资格、首付比例等其他政策的配套。因此,本次调降政策利率能否带来房地产销售的企稳,甚至出现一定程度改善,目前还不能完全下结论,需要对销售数据做密切跟踪。

本次调降政策利率后利率曲线将如何演绎,从我国经济长期转型的目标来看,以依靠债务驱动的基建和地产投资增长,转向以创新、技术进步驱动的产出增长是大趋势。这些新动能的培育,需要新的融资体系与之匹配。因此过去量级较大的基建贷款和房地产贷款需求减弱,必然导致融资增速在新旧动能换档和融资结构调整过程中有所回落。这在短期会导致经济总需求总支出的不足。于是,我们看到今年由于实体需求不足,导致的金融机构对稀缺优质资产的追逐,看到短端资金利率持续走低,看到央行主动降低政策利率。下半年,如果没有看到某一个经济部门大幅扩张杠杆对总需求形成正向拉动,或者其他条件(如消费、政府支出)发生变化使得总需求得到提振,那么“资金松”和“资产荒”的局面还会依然持续。如果这一前提成立,当前陡峭的利率曲线,未来是否会以中长端向更匹配当前经济金融状态的方向收敛持续走向牛平,是需要关注的。

从更长期的视角来看,经济结构和融资结构的转型,必然会带来利率波动范式的改变。科技和创新的进步将会扩大整个经济体的生产边界,产出的提高对应就是总收入的提高。随着融资增速的趋势性回落,生产、就业和消费的循环,对经济增长的贡献将会扩大。届时,市场对经济基本面关注的重点因素,可能是需求和生产,类似PMI、居民支出这样的指标重要性会上升。央行可能会更加关注就业、通胀之类的指标。此外,为了提高政策利率对利率的引导作用,利率市场化改革还会有更多进展,货币政策传导的机制将会更加完善。但无论如何,在不同经济结构下,即使市场参与者和政策制定者对经济指标的侧重点不同,货币政策—政策工具利率-资金利率--中长期利率这一传导链条依然是分析利率波动主要的传导逻辑链条。