文 | 翟晨曦等

转载事宜请联系微信 BeierBeIIe

感谢:天风证券资深研究员罗睿文、固定收益总部宏观与策略研究部分析师王纪英、程子怡共同研究与撰写完成此文。

宏观配置、商品ETF与衰退交易的关系

两年以前,大概少有人会想到,油价能从史无前例的深坑中,如此迅速性地反转,并大有直取历史新高之势。当然不只是原油,在各国为应对疫情接连祭出大宽松政策的背景下,多数商品经历了一轮久违的牛市狂欢。

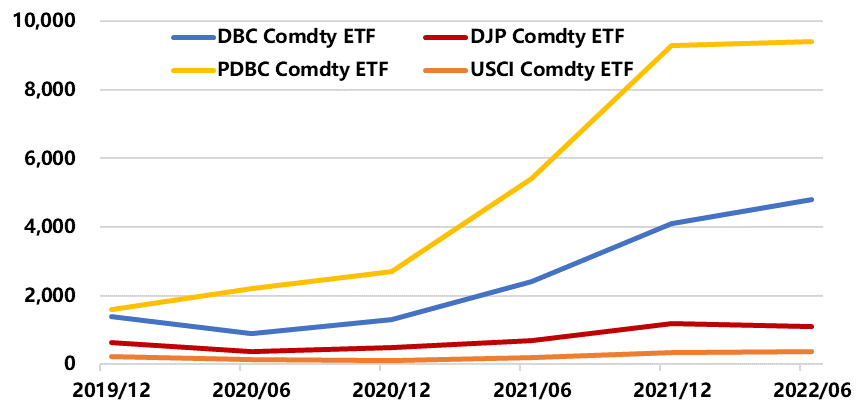

商品ETF,作为一种实现大类资产配置策略以及对冲通胀的工具,自然受到关注。如DBC、PDBC几只全球排名前列的一篮子商品被动指数型基金,其规模相比2019年底都出现了明显飙升。再加上远期曲线结构,从2020年展期磨损的深度远期升水,转为提供月差收益的负向远期贴水,也进一步提供了有利于多头的市场环境。这也让配置类资金,借道商品类ETF流向了原油期货市场。

图:自2020年之后,商品ETF持续吸引资金流入

(AUM,百万美元)

资料来源:Wind

宏观配置策略的特点有二。一是更关注大类资产的beta收益,在某一资产类别中不太会锚定某个单一品种。作为承接这种策略的商品ETF,石油类权重通常也就占其中的15-20%,有色、农产品这些,也会占相当份额。二是策略需要通过跟踪商品价格变化预测通胀,以此识别宏观所处阶段,决定交易策略,这也给它赋予了一些动量特征。当资金因为一些事件集中从部分品种撤离时,一篮子模式会造成流动性冲击的扩散,而动量模式则会加剧宏观叙事与交易策略的自我强化。

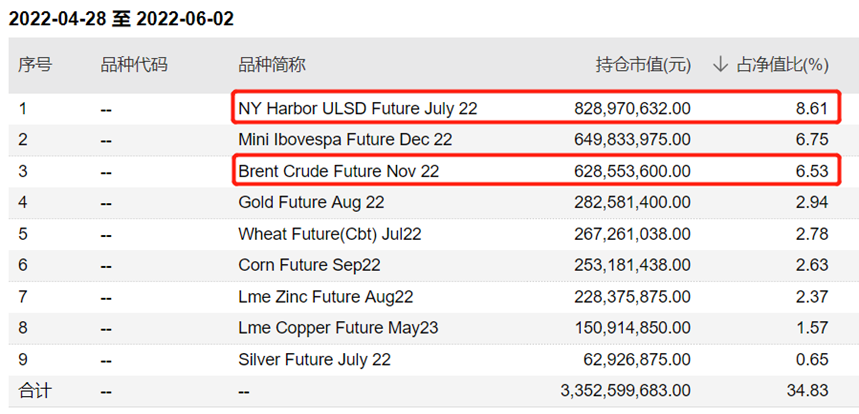

图:PowerSharesDB商品ETF的持仓结构

(能源、有色占比较高)

资料来源:EIA,世界银行

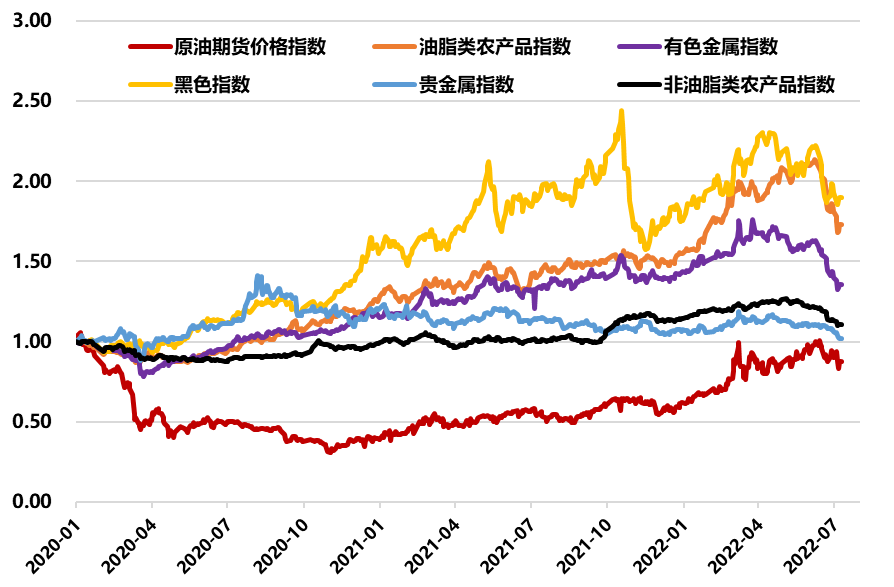

从今年3月的伦镍逼仓,到5月底的铝锭风波事件,工业品接连出现高位震荡,就已经给大宗的多头氛围敲开一道裂缝。于是到6月中旬时,铜和农产品在联储加息窗口破位下跌,就迅速地被市场视为衰退开始的信号。由此引发配置型资金的集中撤离,顺带把油价也拖下了水。

图:近期工业品的衰退交易拖累油价

资料来源:Wind

在衰退的叙事下,无论美林时钟还是普林格周期,都会指向“做空商品”的交易。加息引发需求崩塌,导致油价下跌,似乎也顺理成章。

但油价真的会这么听话吗?

油价、通胀与货币政策的关系

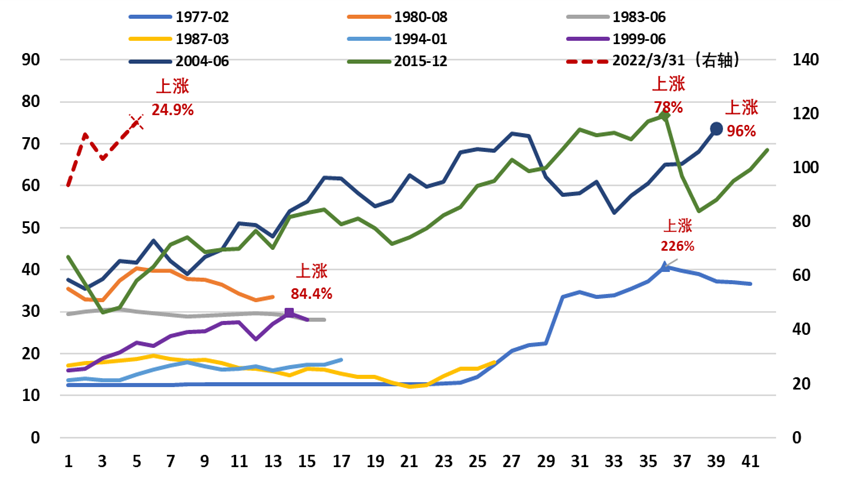

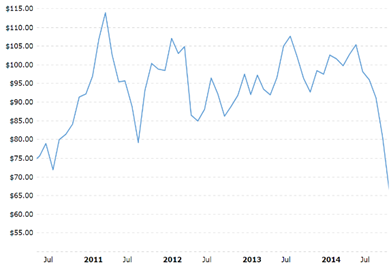

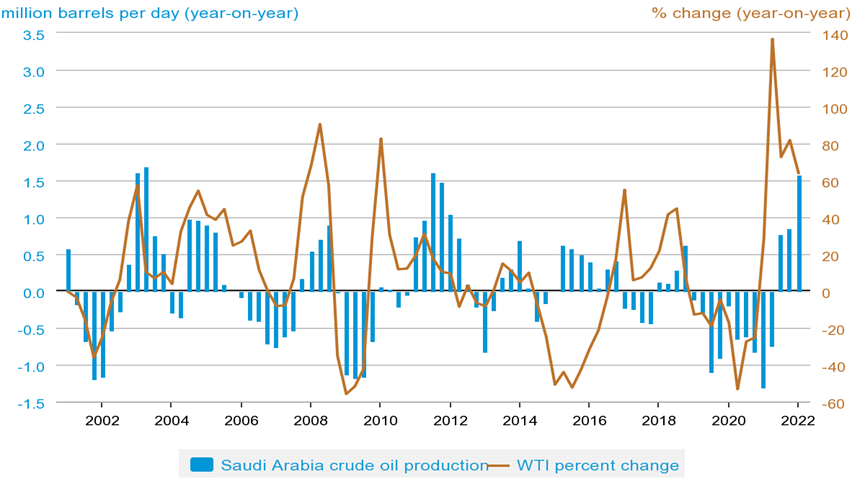

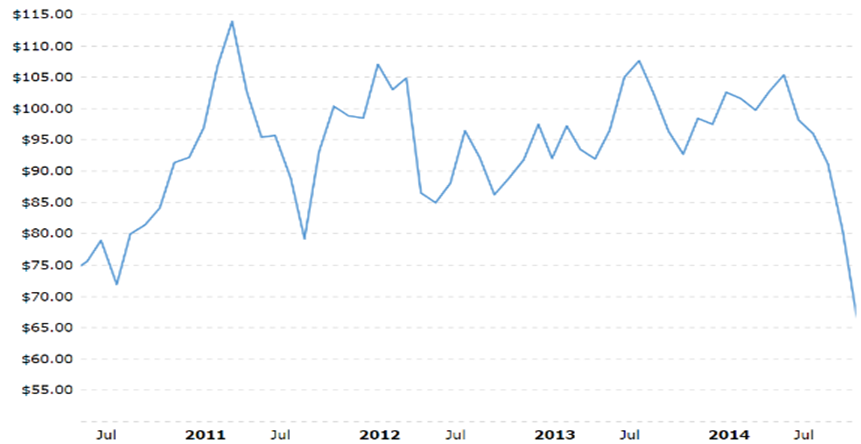

与直觉相悖,自1974年石油-美元循环正式接替“布雷顿森林体系”后,至今经历的9轮美元加息周期中(从联储加息开始的前一个月到联邦基金利率见顶),油价都没有出现过明显下跌,反倒是在1977.2、1999.6、2004.6、2015.12这四轮中,实现了大幅上涨,最低涨幅78%,最高涨幅达到226%。

图:自1975s后Fed历次加息周期中,油价少有下跌情况出现

资料来源:EIA,世界银行

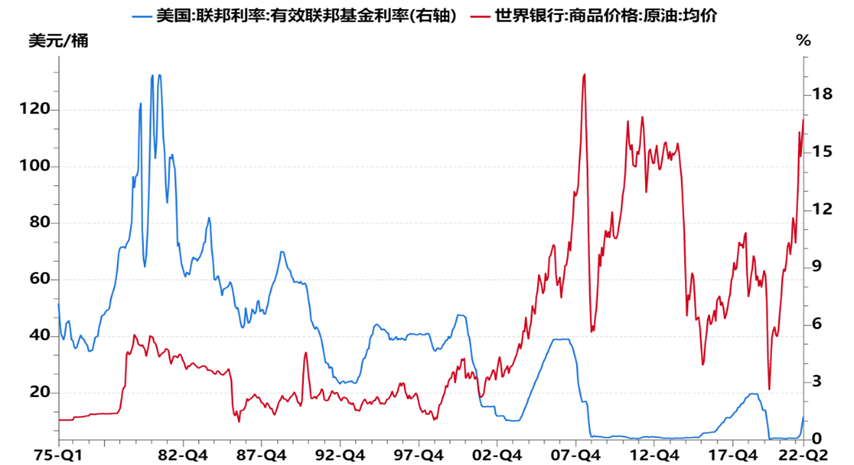

第一次油价与利率同涨,就发生在1970年代的末期。沃尔克上任后,仅用一年时间就将联邦基金利率从10%升至接近18%,并在1981上半年短暂降息后,又进一步将利率升至19%。通过人为制造衰退的方式抑制了通胀,但也让美国经济付出代价。到1982年时失业率飙升至10%,GDP增速从下降至3.3%。可就在这样一个环境下,原油价格却没有受到任何负面冲击,反而从15美元一路涨到40美元/桶,按通胀调整后,相当于今天的140美元。这要归功于伊朗伊斯兰革命和两伊战争的接连影响,供应端大幅减产,致使油价在高位徘徊至1983年后才逐步下行。

另一次油价与利率的齐飞,发生在2004-2007年。彼时,原油供给端并未发生明显减产,而需求端由于中国加入WTO后迎来快速发展期,美国地产市场的繁荣也持续拉动经济增长,这种背景下,美联储为遏制过热风险,开启了一轮长达3年的加息进程,将基准利率从1%升至5.25%。而油价则从04年的33美元/桶,一路上升至接近80美元/桶。除在06年8月至07年1月间出现了一波30%的回撤之外,其余时间都呈现稳步上涨的状态。

图:79-81年沃尔克控通胀时期,油价没有因加息而下跌

资料来源:EIA,世界银行

不难看出,这两次加息期间油价的大幅上涨,一次因为供给冲击,一次因为需求拉动,但都呈现了对美元利率变化的免疫。其余7次加息周期,利率对油价的影响也并不明显。从这个角度,油价更应该被视为联储决策需要考虑的外生条件之一,而不是相反。真正影响油价的,更多还是其自身的供需基本面。

原油需求冲击的两种模式:负反馈vs危机模式

原油需求端常年比较稳定,波动并不大,通常年化增速在1%-1.5%左右。但历史上,油价也并不是没有受到过需求的负向冲击。总结起来,可分为两种模式。

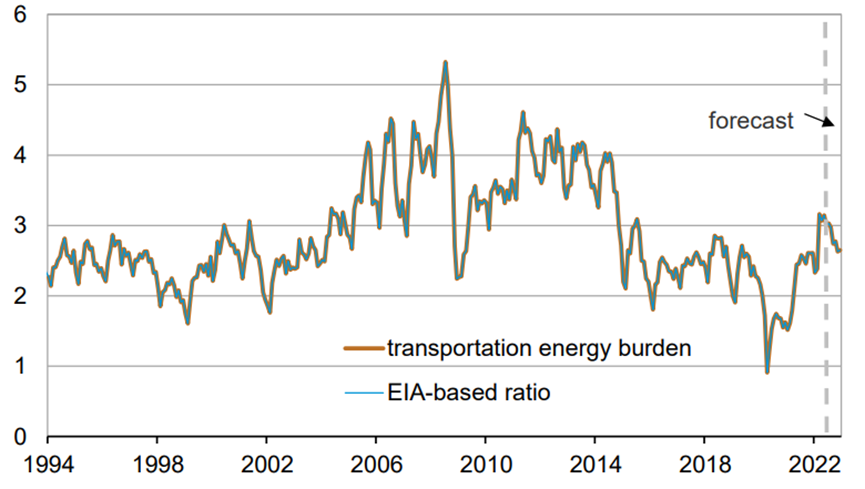

第一种是“负反馈”模式。由于能源涨价的外溢效应较强,当涨幅达到一定程度时,会因通胀自发抑制需求,并受到宏观政策的逆周期调节,即所谓“高价格的自限性”。整个过程大体遵循如下逻辑:油价上涨—>通胀抬升—>联储加息—>需求收缩—>油价回落,属于一个典型内生性范式。可参考的历史是06-07年、11-12年。这两次高油价时期,都让出行的能源成本占可支配收入比例达到4%-5%之间。相比来说,2022年的负担还远不算严重,只是同比效应显著。

图:汽油支出与美国居民可支配收入之比(%)

资料来源:EIA

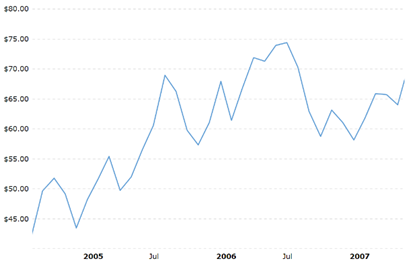

负反馈模式期间,影响单季度消费量的幅度在20-50万桶/天左右,对应油价回调幅度大约在20-30%,但不会形成趋势性或破位式下跌。如06年Q3到07年Q1,市场经过三个季度的小幅累库,又逐步在油价稳定后被消化。

图:2006-2007&2011-2012油价走势

资料来源:Macrotrends

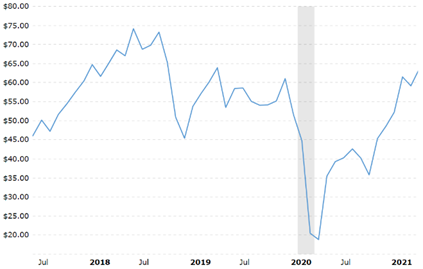

第二种是危机模式:如1997年亚洲金融危机、2008年金融危机、2020年疫情爆发。特别是两年前,疫情爆发后的负油价,让人记忆犹新。这种属于具有全球影响力的灾难性事件,对短期需求的冲击超过200万桶/日,油价也会以断崖式下跌作为反馈。

图:2008金融危机&2020疫情冲击时的油价走势

资料来源:Macrotrends

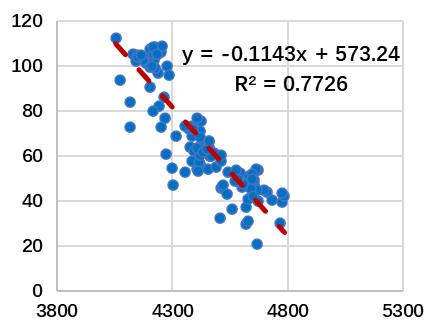

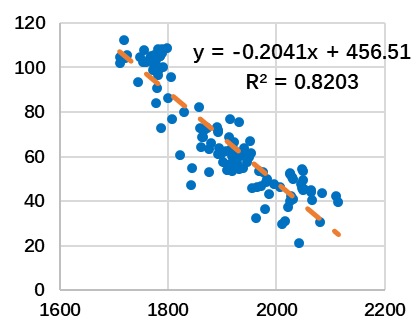

无论哪种模式,任何对于平衡表的冲击都会反映在库存水平的变化中。通过统计回归发现,自2012年以后,无论是OECD库存,还是包含战储的美国商业库存,对于油价都具有相当高的解释力。

图:2012年后油价与OECD库存

及美国商业库存的回归关系

资料来源:EIA,世界银行

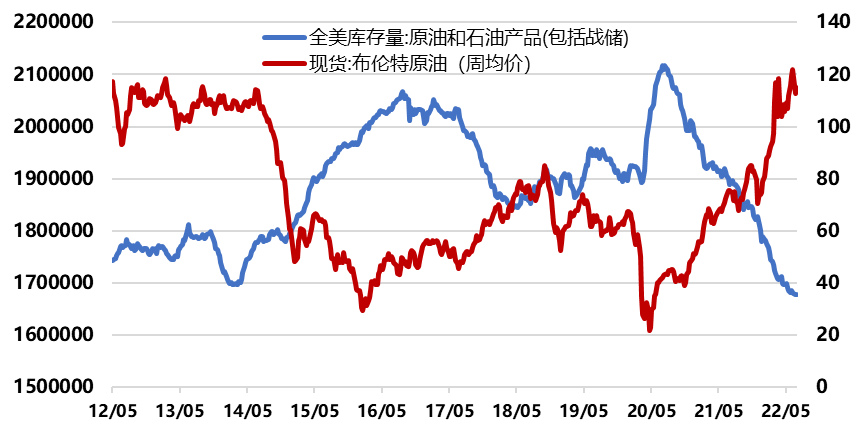

与之对应的,就是本轮油价自2020年之后的上涨,伴随着库存水平的大幅去化。特别是美国本土,一边是供给端的产量约束,另一边是疫后刺激加速了油品消费复苏,在总需求尚未回到2019年水平的情况下,商业库存已经跌破过去十年低位,而航空煤油的消费受益于出行恢复还在快速回补中。因此,除非是疫情再次造成大范围的经济停摆,或者遭受类似金融危机式的冲击,仅仅是高油价的“负反馈”模式,难以撼动需求回升的态势。

图:全美原油库存(包含战略储备)跌破过去十年的低位

资料来源:WIND

原油供给端:顺周期的资本开支vs 清洁能源转型

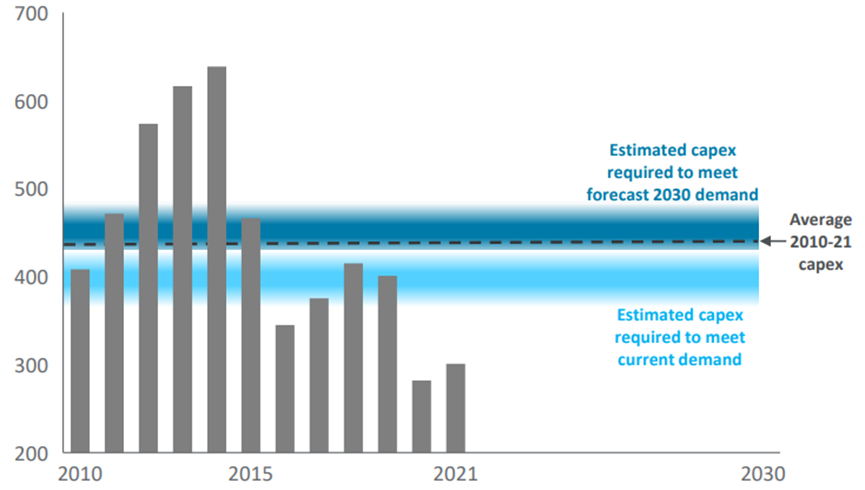

石油行业资本开支具有典型的顺周期特征。一方面,油价的高低决定了开采商资本支出的空间,在低油价时期,上游的收入利润遭受挤压,只有在高油价时期,开采商才能考虑扩充产能的问题。但由于大多数国家的石油开采公司都隶属于大型综合石油集团,综合一体化的模式很大程度上能够平滑油价波动对于上下游利润的影响。因此,单井衰减较快的北美页岩油气产量,以及如作业于海油这种高成本油田开采商的产能,更多会受到支出空间的影响。

资本开支另一个容易被忽视的顺周期特点是:油服设备的价格同样也受油价影响。当油价从高变低的过程中,与高成本油田相关的设备会被逐步挤出,同时开采环节也会主动压缩设备商的报价,并促使油服行业的竞争加剧。如果油价在低位徘徊时间较长,如2016-2020年,上游开采出现破产退出的状况,会进一步加剧油服行业的过剩,冲击油服设备的价格。

图:石油行业资本开支具有典型的顺周期特征

资料来源:沙特阿美2021年业绩报告

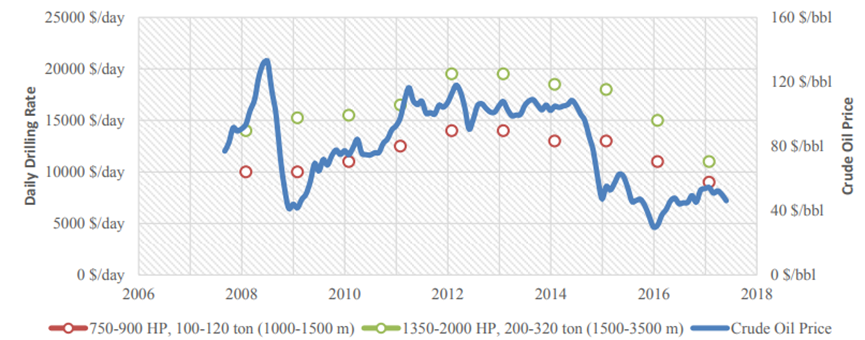

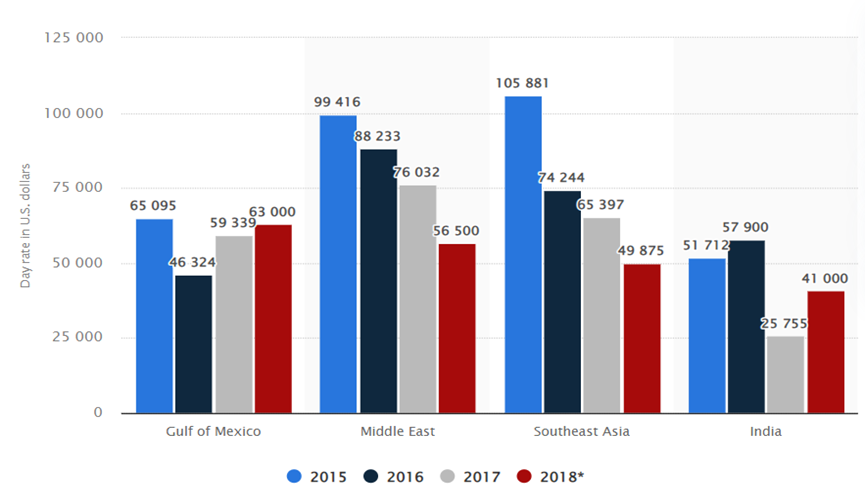

比如,以作业于土耳其陆上油田的钻机租金为例。在2015-2018年油价下跌的过程中,钻机日租价格从2万美元/天下降到1万美元/天,跌幅接近50%。中东和东南亚地区海上自升式钻井平台的租金价格,下跌幅度同样超过50%。

从这个角度看,如果采油设备价格的波动对行业资本开支规模造成显著影响,那么,即便开支总规模下降,也未必会反映到短期产量的衰减上。同样,若油价在高位维持一段时间,用于稳产的必要资本开支同样会因设备价格的回升而回升,但也未必就对应产量的回升。

图:油价对钻机日租金水平具有显著影响

资料来源:ResearchGate

图:自升式钻井平台的日租金价格变化

资料来源:Rystad

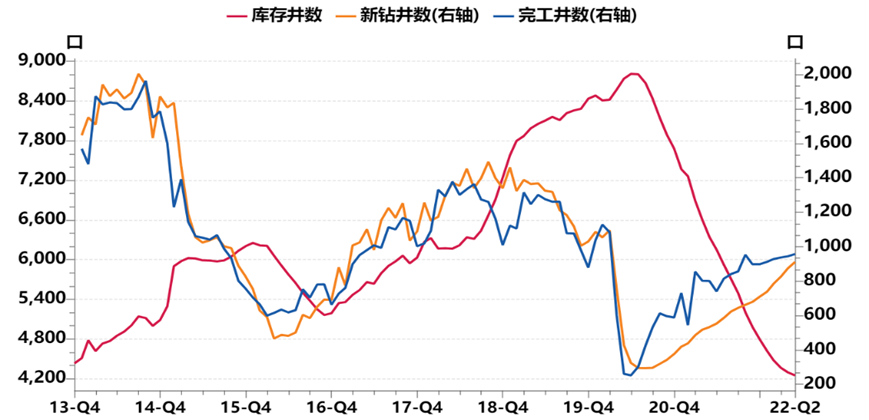

在这样的基础上,再来看北美页岩油的生产。2020年的受疫情冲击后,整个行业噤若寒蝉,相对峰值的产量损失超过300万桶/日,采油商被迫挖潜花费更低的库存井来维持产量,以缓解资本开支压力,整个油服行业出清的情况更甚于开采。虽然油价见底之后,新钻井数量就已经开始持续复苏,但复苏进度一直较慢,目前产量从低点只回补了200万桶/日。根据达拉斯联储在今年3月的调研,指出相关设备及材料的供应链及人员暂时存在瓶颈。同时,“低悬果实”的库存井被消耗,以及新井平均品位下滑的风险,都对产量回升进度形成制约。

图:北美生产商转向对库存井(DUC)的挖潜以缓解开支压力

资料来源:EIA,WIND

根据几家卖方对美国页岩油企业的产量指引的统计,2022年预计美国页岩油企资本开支增长幅度约为22.60%,产量增幅约为7.69%,产量增幅远低于资本开支增幅。除了油气行业对两年前的出清心有余悸之外,各州推行ESG政策对于能源开采行业也产生了抑制作用。

图:2022-2023年北美本土原油产量的预计

资料来源:EIA

总体来看,市场化模式下的页岩油生产,并未脱离“油价上涨-资本开支回升-产量回升”的内生性范式,只是本轮产出节奏受到约束,意味着未来一段时间,美国本土的油气生产不太会成为影响全球平衡表的主要矛盾。

至于对ESG以及全球清洁能源转型的担忧,从中长期来说,的确会打击资金投向传统能源行业的意愿,推动各国政府调整产业政策,并由此产生极为深远的意义。但站在1-2年内的维度,很难说新能源转型对于石油市场会有显著影响,既难以在需求端撼动传统能源的地位,也不会在供给端对短期的原油产量形成很大阻碍。

而真正能够在供应端对油价造成重大影响的,仍然是OPEC 。

站在风口浪尖的OPEC

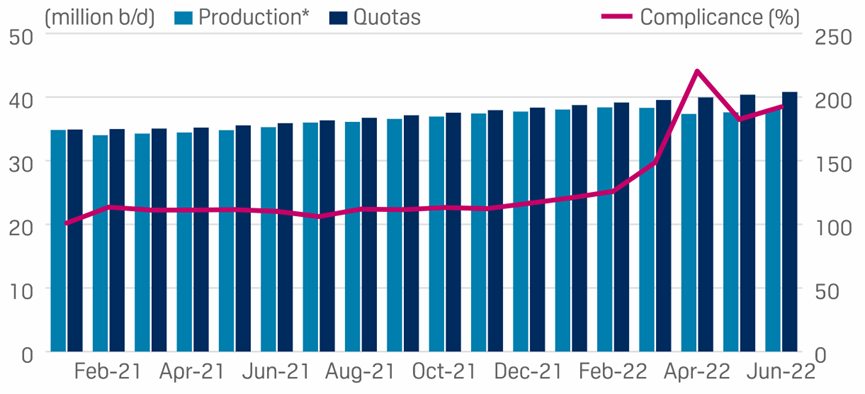

最近,OPEC秘书长巴尔金都的去世,引发了市场的轩然大波。这个从2016年底围绕沙特和俄罗斯形成的扩大化组织OPEC ,掌控了全球原油40%以上的供应能力,并通过协调约束产量的方式,成功推动原油脱离过去几年的低价区域。

图:过去一年多OPEC 利用配额克制增产

资料来源:Platts

到现在这个时点,OPEC 又一次站在了市场舆论的中心。最被市场关注的问题有二:一是拜登即将首访沙特,会讨论降低油价的问题,随后OPEC 很可能会在8月3日的会议上重新讨论产量政策,虽然此前市场一直质疑OPEC 是否有足够的剩余产能;二是担忧欧美对于俄罗斯石油出口制裁的影响。

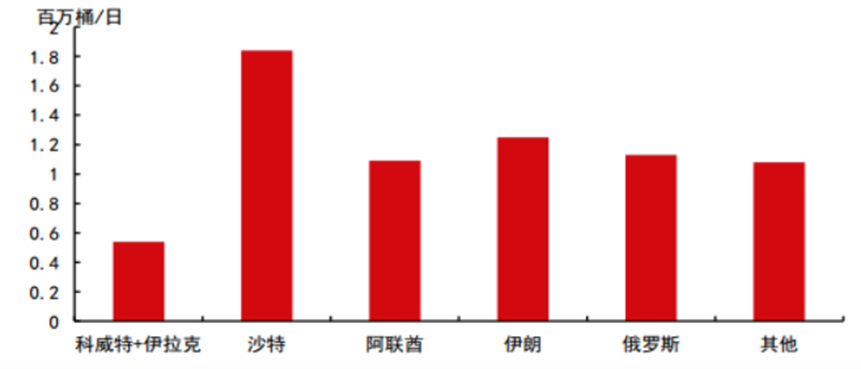

先看剩余产能的问题。如果从总量来看,5月末OPEC 在剔除伊朗、委内瑞拉、利比亚及俄罗斯后的实际剩余产能有398万桶/日。其中,沙特(按照1224万桶/日的产能上限)、阿联酋、伊拉克的理论剩余产能分别为182万桶/日、107万桶/日、41万桶/日。而按照7月OPEC报告的口径,预计到Q3,OPEC只需要增产90万桶/日就能实现供需平衡,并不存在剩余产能不足的问题。

图:OPEC 主要国家的剩余产能(截止2022年5月)

资料来源:Bloomberg

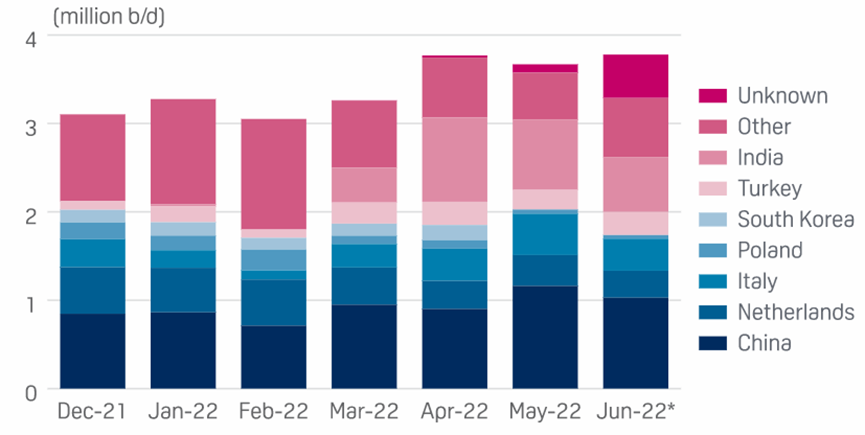

再看制裁对俄罗斯出口的影响。6月3日,欧盟正式宣布将从12月开始禁止成员国从俄罗斯进口海运原油及成品油。俄罗斯对欧盟出口的总量为220万桶/日,其中海运原油占150万桶/日。如果仅这一部分出口量损失,完全可以被OPEC 其他国家的出口增加对冲掉。同时,俄罗斯也可以通过海运改道的方式,增加对亚洲地区的出口,真实损失量还会降低。实际自从俄乌战争开打后,俄罗斯的原油出口还尚未受到影响,6月份出口量甚至创出新高,并且实现了一部分出口目的地的转换。

图:俄罗斯原油的出口结构

资料来源:SPG,Kepler

但不确定性在于,欧美对于俄罗斯的制裁是否还会升级。从目前态势来看,除非俄乌战争能够在短期内结束,并且是以能被美欧所接受的方式,否则就无法排除对俄罗斯能源出口制裁进一步升级的可能。

比如,近期有消息称G7又在讨论一套对俄罗斯油气的限价机制。并且,当前美国对俄罗斯的制裁尚属一级制裁,而如果未来升级到像对待伊朗那样的二级制裁,会导致很多国家的船东、保险公司被迫停止参与俄罗斯的能源贸易,俄罗斯就只能减少出口。

但另一方面,若后续更多制裁措施陆续出台,俄罗斯大概率也不会坐以待毙,很有可能通过大幅减产来反制。而一旦俄油减产量超过200万桶/日以上,即便有其余产油国的抵补,也很难避免对油价的冲击,这个时间点大约在第四季度。

政治与油价:总统的诉求vs 王室的抉择

最近,沙特原石油部顾问易卜拉欣•木哈纳博士(自1989年起担任沙特石油部顾问,参与创立了阿卜杜拉国王石油研究中心,于2017年退休成立独立的咨询机构)在他刚出版的新书《Oil Leaders》中,以亲历者和内部人的视角,首次披露了自1980年之后沙特对石油市场做出历次重大决策的诸多细节。

图:历史上沙特产量变动对油价的影响

资料来源:EIA

书中不仅详细回顾了如1991、2008、2014、2020年几次重大石油危机时期,沙特如何通过领导OPEC来稳定市场,还介绍了OPEC 成立内幕,沙特石油政策如何变化,以及大国领导人如何影响各产油国在石油问题上的合作。

更为有趣的是,木哈纳博士还指出,自1970年起几乎每一任美国总统都会在选举中打出原油这张牌,如里根、小布什、奥巴马、特朗普都曾通过或暗或明的方式,直接请求沙特王室在关键选举前期帮忙降低油价。而在另一些时刻,美国总统也会成为推动全球产油国合作稳定市场的重要力量,比如克林顿在1998年推动墨西哥与OPEC合作减产,以及特朗普在2020年3月油价重挫后,重新协调起OPEC 达成减产协议。

其中,有三次沙特应美国请求降低油价的案例,对于看待此次拜登的沙特之行有一定参考意义。

1985:打压油价成为里根政府对抗苏联的重要国策

80年代正值美国与苏联冷战进入白热化阶段,特别是里根政府上台后,开始制定对抗苏联的一揽子计划。在整个70年代,由于石油价格的上涨,苏联从石油出口上获得的收入增长了272%,并进一步制定了雄心勃勃的能源发展规划。因此,里根政府计划中最重要的一条,就是限制苏联的能源贸易,并通过降低能源价格来挫伤苏联的经济。这个任务交由时任美国中情局局长比尔•凯西执行。

凯西自上任后,就开始着手制定一系列方案。并从1982年开始,就马不停蹄地多次前往利亚德与沙特国王会晤,讨论能源价格问题。当时,中东正处于乱局之中。两伊战争,及苏联入侵阿富汗,都给沙特带来极大的不安全感,法赫德国王亟需获得更多的石油收入。因此,对于美国三番五次要求降低油价的事情,沙特方面始终都没做出明确表态。在这期间,里根政府为获得沙特的信任,先后批准出售“毒刺”导弹,并不断派遣凯西向沙特王室传达美国会为沙特提供安全承诺的意愿。就这样一直到1985年初,法赫德国王正式访美后,油价问题才有了转机。

另一方面,那段时期沙特也饱受石油市场本身的困扰。从1981年起,沙特联合OPEC成员国就一直以不断降低产量的方式将油价顶在高位。到1985年时,沙特自己的产量从1000万桶/日,降到最低只有200万桶/日的水平,王室的收入也因此受到重创。但由于全球经济不振,油价仍然处于缓慢下跌的势头中。面对这种情况,时任沙特石油部长的亚曼尼认为,沙特可以改变策略,通过主动适度降低油价的方式,获得更多市场份额,通过“以量补价”来实现石油收入增长。亚曼尼为此也不断建言国王。

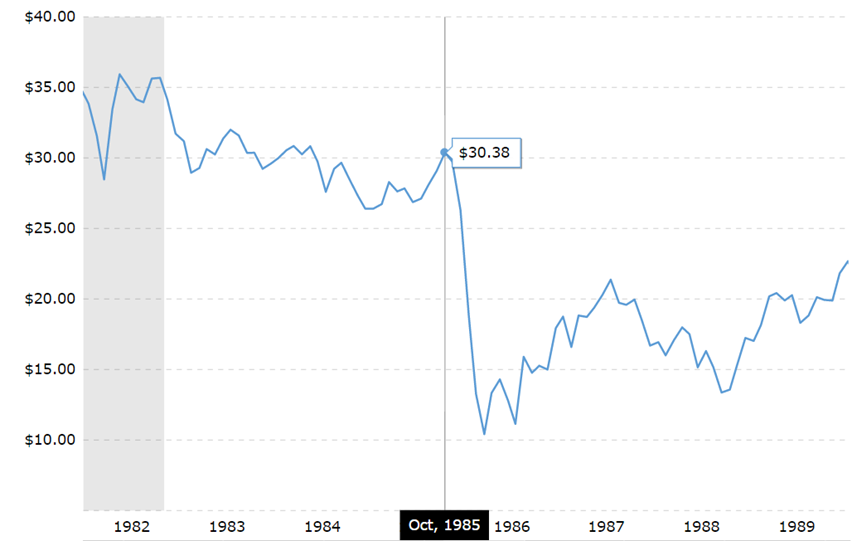

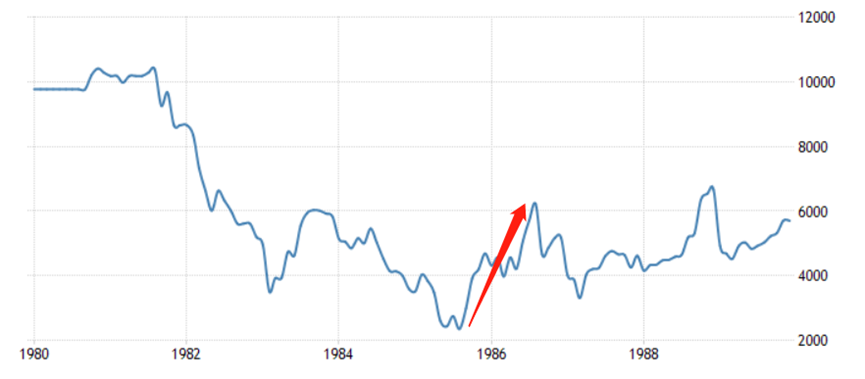

直到1985年夏天时,或许是综合内外两方面考量,法赫德国王终于同意增加产量,并将这一计划提前告知美国政府。半年后,市场发现沙特突然开始大幅增产,产量从200万桶/日快速跃升至600万桶/日,油价因此直接从30美元跌到10美元。

图:1985年12月,沙特法赫德国王决定改变策略,大幅增产石油

资料来源:Macrotrend

图:沙特的产量从不到200万桶/日,一口气增产到600万桶/日

资料来源:Macrotrend

据事后回忆,沙特高层认为石油部长亚曼尼当时采取了错误的价格策略,导致石油市场崩盘程度远超预想,亚曼尼也随后遭到解职。但无论如何,沙特这一举动的确起到了重创苏联经济的效果,直接导致美苏冷战的天平大幅向美国倾斜,并由此对全球政经格局产生了极为深远的影响。

2012:奥巴马中选

奥巴马在2012年中选前夕曾密电沙特国王阿卜杜拉,请求帮忙降低油价。当时油价整体处于高位区间,只是2011年10月回调至80美元后,又再次出现一波30%的涨幅,回到110美元/桶。尽管各方普遍认为,奥巴马政府在伊朗问题上与沙特存在龉龃,但面对奥巴马的请求,阿卜杜拉却很快做出积极回应。主要原因是,当时沙特国王也认为持续的高油价会伤害下游客户,并且市场已变得没那么紧缺。

在这种共识下,沙特的增产计划交由时任石油部长纳伊米设计执行。而当时,市场上也有对于沙特剩余产能不够的担忧。考虑到这一点,纳伊米团队不仅要求石油部门准备增产,还制定了通过影响市场心理来抑制油价的计划。沙特方面不仅在利亚德、纽约、伦敦等地,连续几次召集了一小批代表媒体、对冲基金、银行、石油公司等专业人士举行小范围吹风会,同时纳伊米部长还在英国《金融时报》上发表文章,明确表达出“高油价并不是什么好事”的看法,并在行业刊物上发表专业性分析文章,指出高油价并不具备基本面支撑的观点。

图:油价从2012年3月后没有继续上涨

而是回落至90美元附近

资料来源:Macrotrend

图:2011-2012年沙特的产量情况

资料来源:Bloomberg

在这种引导下,油价从110美元又回落到90美元,并开启横盘震荡的走势。但从后来的数据看,实际上沙特并没有明显增产,只是通过调节市场预期的方式的影响了油价,直到2014年沙特才彻底改变了政策。因此,油价在12年后也没有继续下跌,而是维持在100美元的高位震荡。

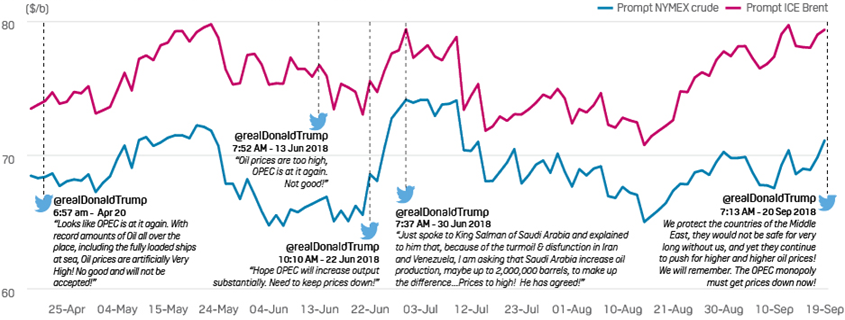

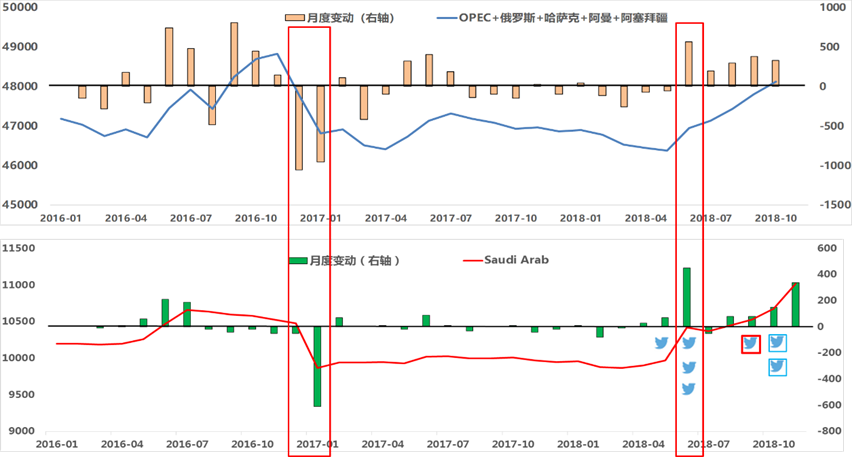

2018:特朗普中选

与历届前任的做法不同,特朗普是第一个通过Twitter喊话,公开要求沙特降低油价的总统。2018年时,特朗普也面临着中期选举压力。而当时油价已经从2017年8月45美元一路上涨到75美元,涨幅超过60%。这种情况下,特朗普开始通过社交媒体7次喊话,向沙特施压。

图:特朗普在2018年连续6次在Twitter上喊话沙特

资料来源:Twitter

但据木哈纳披露,真正促使沙特做出增产决策的,是特朗普表达出将会把伊朗石油的出口归零。因此从当年7月份开始,沙特逐渐把自己的剩余产能打满,并与俄罗斯联手开启一波同步增产,由此促使油价从75美元一路下跌到41美元。

图:2018年7月开始,沙特与俄罗斯联手小幅增产

资料来源:Bloomberg

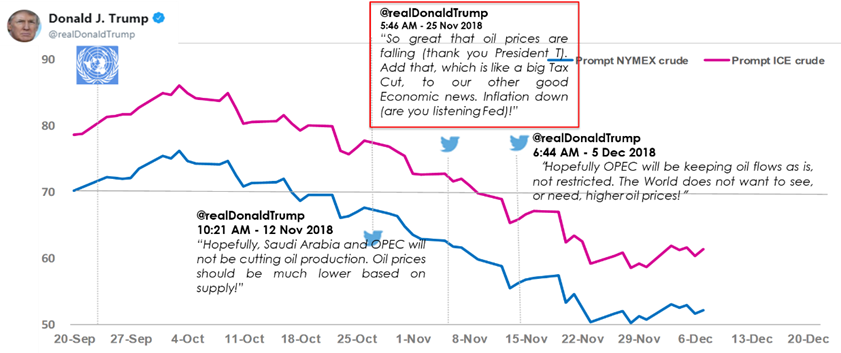

从结果看,特朗普成功实现了目标。可实际上,这并非沙特方面真正的意愿。后来当事者承认对这一波增产效果出现了误判,特别是伊朗的出口后来并未归零,反而造成市场上的库存快速积累,造成油价跌幅超出预想,于是在次年1月后,沙俄两国再次开始限制产量。

总的来看,沙特在做出石油产量调整政策有大致有以下几个特点:1)国际政治的确会对沙特的石油决策产生很大影响,但沙特不只会考虑外部的诉求,同时也会考虑内部情况与市场形势。2)每一次产量调整,沙特会有一个较为模糊的心理价位,并制定详尽的策略,但也并不能因此避免误判;3)沙特可以通过对油价预期的调节,提前扰动市场价格,并体现为在较短时间走出冲击式行情。但后续市场还是会根据沙特的实际动作,以及真实基本面情况做出调整。

原油投资的策略与工具:油价ETF vs 油气类股票

最后,还是要回到油气的投资策略上。对于大多国内投资者来说,能够使用的工具只有两类:直接挂钩油价期货的ETF,与油气股票类ETF。

两年前,“原油宝”事件已经让不少人对挂钩油价期货的产品风险有所了解,此前的文章中也对此有过详细介绍(见:从“原油宝”事件到抄底原油的那些坑)。而油气类股票ETF则属于另一种完全不同的投资工具。那么它与油价的关系又是如何呢?

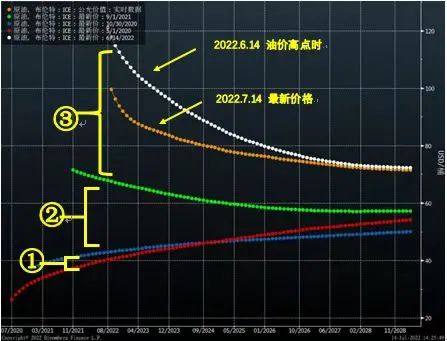

图:2020.5-2022.7,Brent原油的远期曲线

及美股油气指数的变化