文:天风宏观宋雪涛/联系人林彦

|

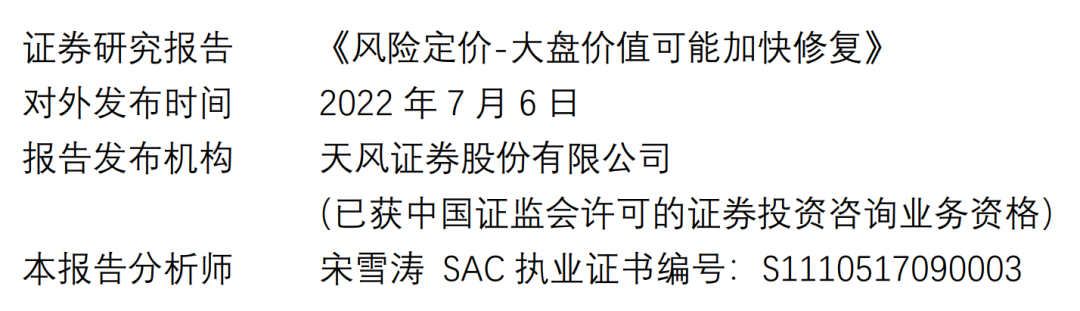

图1:7月第1周各类资产收益率(%) |

|

|

|

资料来源:WIND,天风证券研究所 |

|

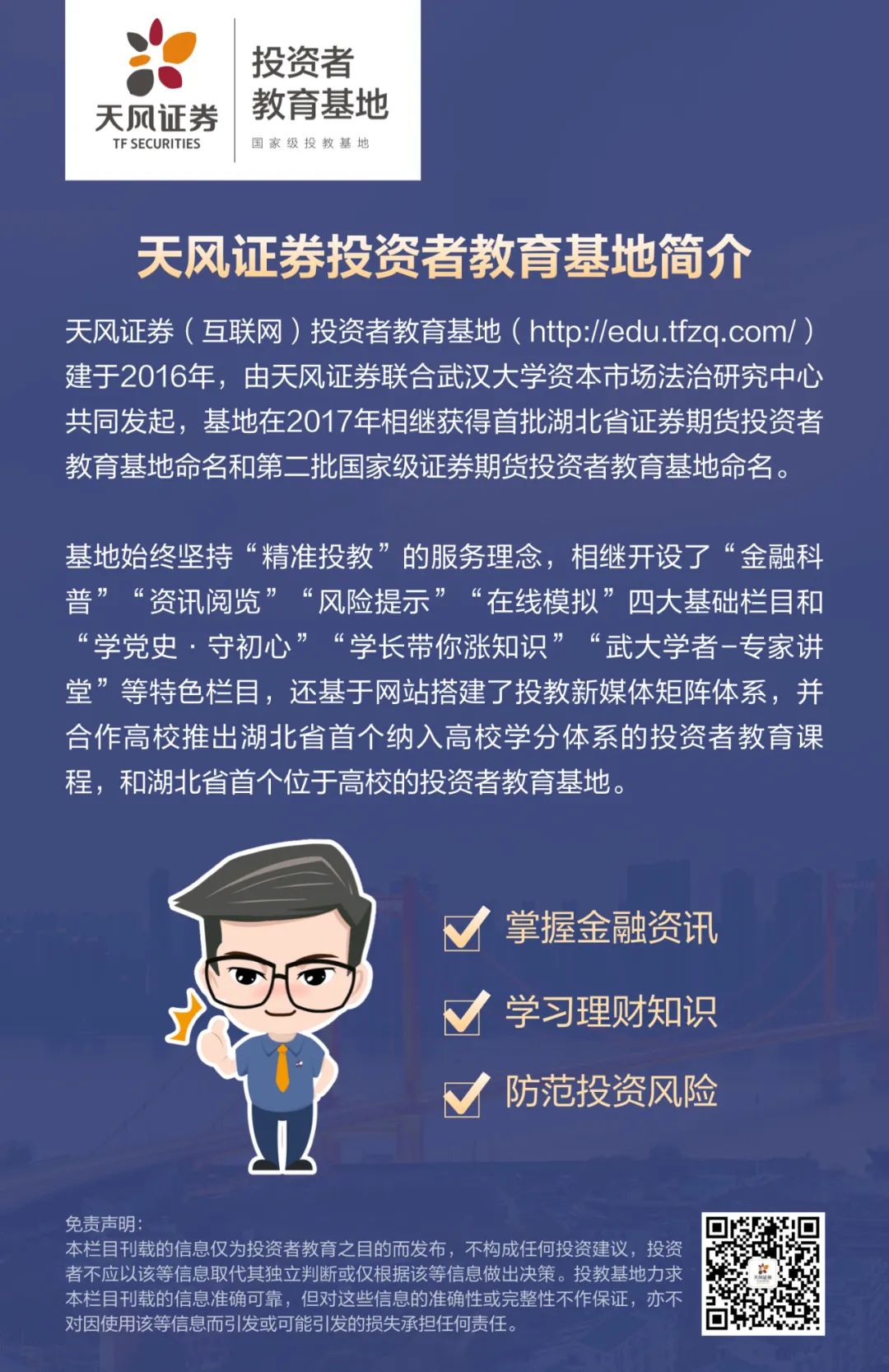

图2:7月第2周国内各类资产/策略的风险溢价 |

|

|

|

资料来源:WIND,天风证券研究所 |

|

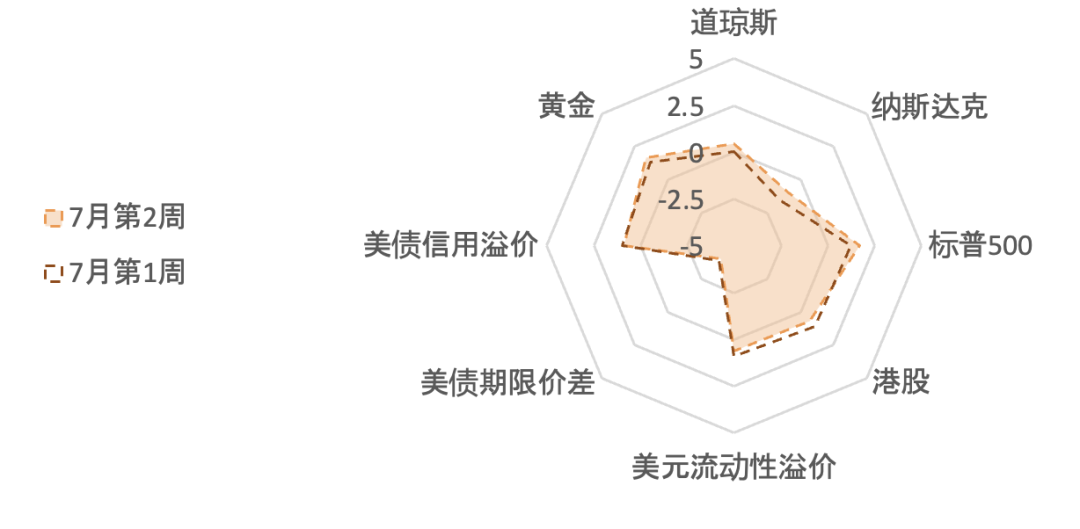

图3:7月第2周海外各类资产/策略的风险溢价 |

|

|

|

资料来源:WIND,天风证券研究所 |

1、权益:交易拥挤度回升至中性上方,大盘价值可能加快修复

6月28日,国务院联防联控机制综合组发布《新型冠状病毒肺炎防控方案(第九版)》,调整了风险人员的隔离管理期限和方式、统一封管控区和中高风险区划定标准等相关要求,同时工信部取消行程码的星号标记,疫情防控政策的二阶导拐点可能已经出现。随着疫情的缓解,国内执行航班数量已经基本上恢复至春运前1月中上旬的水平。

7月第1周,A股市场继续处于上行通道,Wind全A收涨1.37%,消费股领涨2.53%,金融股、成长股和周期股上涨1.09%、1.00%和0.98%。大盘股表现持续占优中盘股,大盘股(上证50和沪深300)、中盘股(中证500)分别上涨2.37%、1.64%和1.10%(见图1)。

7月第1周,所有板块指数的短期拥挤度持续上升,周期股的短期拥挤度迅速上行至61%分位,成长股和消费股的短期拥挤度差异不大,处于34%分位,金融股回升至27%分位。短期拥挤度从高到低的排序是:周期>成长≈消费>金融。大盘股(上证50和沪深300)和中盘股(中证500)的短期拥挤度较上周大幅上升(42%、42%和36%)。宽基指数的拥挤度从高到低的排序是:上证50≈沪深300>中证500。

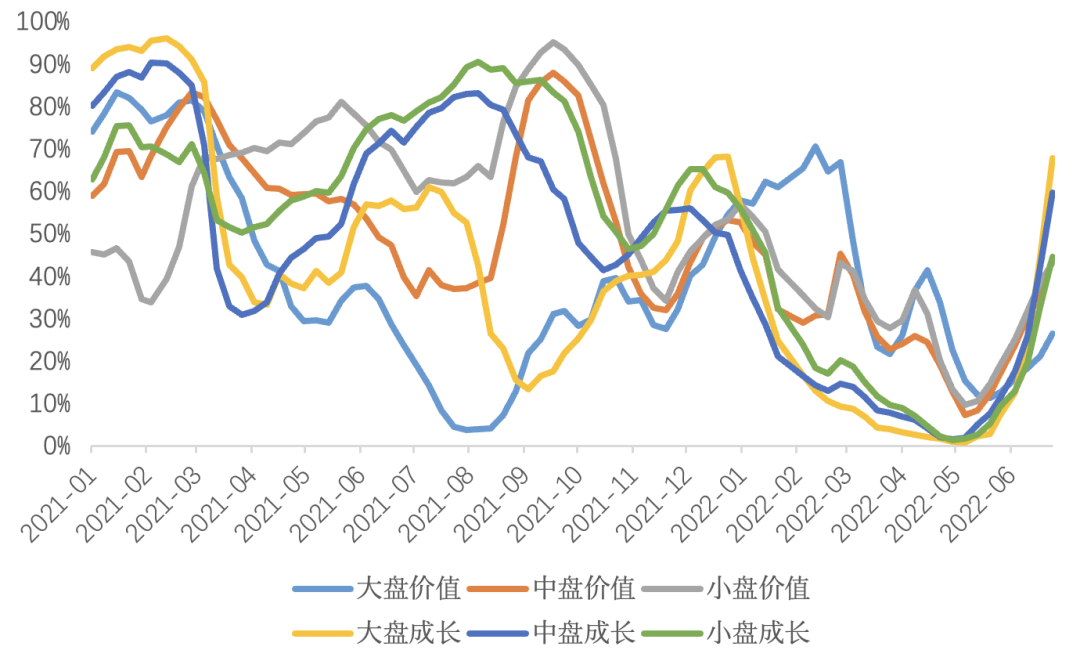

本轮反弹到目前为止,成长的表现明显强于价值,成长风格的交易拥挤度普遍已经回升至价值风格上方。目前六个风格指数(大/中/小盘价值/成长)之中,大盘成长的交易拥挤度最高(68%分位)、中盘成长的交易拥挤度也已经回升至中性上方(60%分位),中盘价值、小盘价值和小盘成长目前交易拥挤度仍略低于中性(44%、43%和45%),大盘价值的交易拥挤度修复最慢,目前处在27%的较低位置。随着防疫、地产、稳增长政策等方面的利多因素加快落地,对经济修复斜率更加敏感的大盘价值风格可能开始加快修复。成长需要关注高景气度的确定性和流动性宽松环境的持续状态。

|

图4:成长风格的交易拥挤度普遍已经回升至价值风格上方 |

|

|

|

资料来源:WIND,天风证券研究所 |

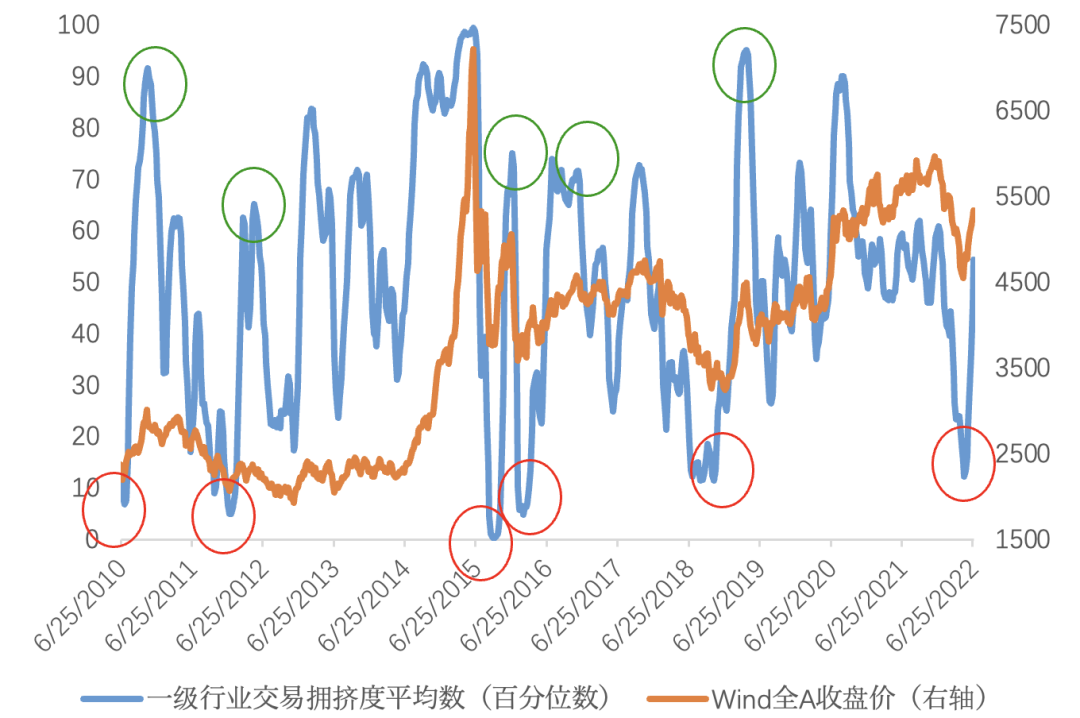

7月第1周,情绪的钟摆延续5月以来的改善状态,一级行业中除煤炭以外,交易拥挤度都相较上周有所提升。30个行业的平均拥挤度分位数升至中性上方(54%分位,前值46%分位),交易拥挤度在中性水平以上的行业上升到19个(上周13个)。5月初,行业平均拥挤度最低降至12%分位,2010年以来可比的超卖时间只有2010年7月、2012年1月、2015年10月、2016年3月和2018年11月,这五次情绪深度见底后的拥挤度回升幅度都相对较大,行业平均拥挤度回升至80%分位才宣告反弹结束,2012年年初的反弹是情绪回摆幅度最低的一次,交易拥堵也回升至65%-70%分位。当前市场情绪回升仍有空间,如果平均拥挤度升至70%分位上方,需要灵活应对宏观基本面的修复斜率问题、政策面的持续性和流动性的变化。

|

图5:五次情绪深度见底后的拥挤度回升至80%分位才宣告反弹结束 |

|

|

|

资料来源:WIND,天风证券研究所 |

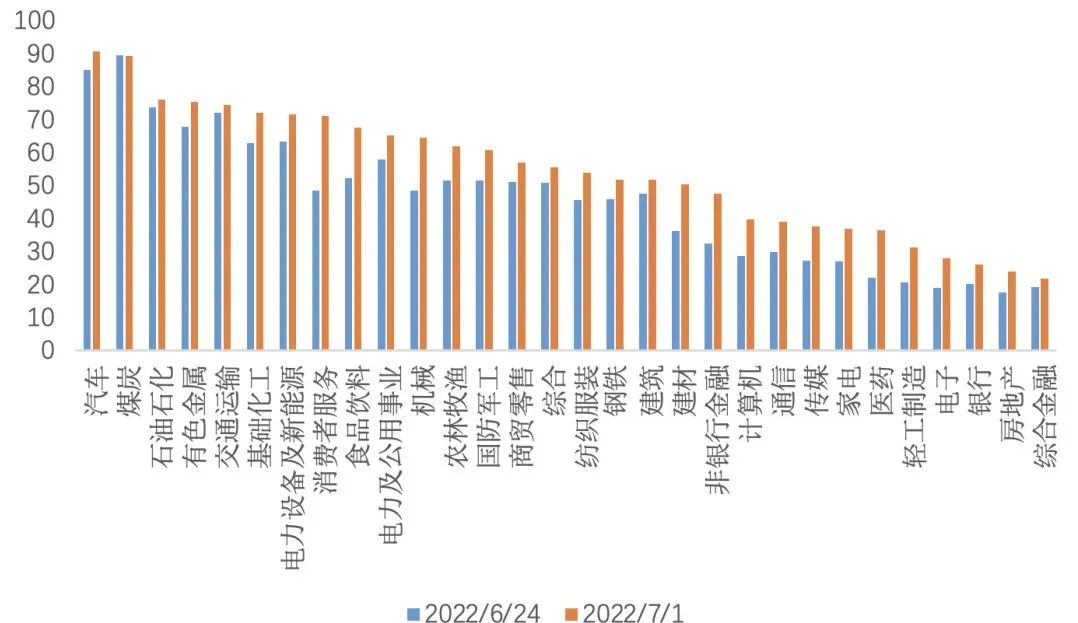

电子(28%分位)、银行(26%分位)、房地产(24%分位)、综合金融(22%分位)的拥挤度回升较慢。考虑基本面改善的顺序,金融、地产、家电等价值板块,TMT、医药等成长板块还有情绪修复的空间。较高的短期盈亏比已经开始吸引资金的关注,7月第1周,医药和房地产的主力资金流入额已经进入前十名(第3和第8)。

|

图6:一级行业交易拥挤度(百分位数) |

|

|

资料来源:WIND,天风证券研究所 |

7月第1周,宽基指数与板块的风险溢价普遍延续下行趋势,Wind全A目前估值水平处于【较便宜】区间(见图2),上证50和沪深300的估值处于【较便宜】水平,中证500的估值维持【较便宜】水平。金融估值【便宜】(87%分位),周期的风险溢价较上周大幅回落,估值来到【便宜】水平(88%分位),成长估值【便宜】(80%分位),消费估值【中性】(51%分位)。风险溢价从高到低的排序是:周期>金融>成长>消费。

7月第1周,外资流入继续加速,北向资金周度净流入102.31亿人民币,贵州茅台、东方财富和药明康德净流入规模靠前。南向资金净流入170.60亿港币,恒生指数的风险溢价较上周小幅下跌,性价比较高。

2、债券:流动性溢价出现反弹

7月第1周,流动性溢价开始反弹(13%分位,前值6%分位),处于【宽松】水平。中长期流动性预期维持在历史高位(92%分位),市场对未来流动性收紧的预期较强。流动性溢价和流动性预期的矛盾是短端利率存在脆弱性的原因,需要关注货币政策调整可能引发流动性溢价快速修正。

7月第1周,期限价差持续回升至较高位置(84%分位),久期策略性价比较高。信用溢价处于历史低位(5%分位),中低评级利差走窄速度较快,高评级和中低评级信用债估值都极贵(信用溢价分别下跌至8%和2%分位),评级利差维持在历史较低位置,信用下沉的性价比极低。

7月第1周,债券市场的乐观情绪有所降温。利率债的短期交易拥挤度回落到中位数下方(40%分位)。中证转债指数的短期交易拥挤度与上周基本持平(79%分位)。信用债的短期交易拥挤度大幅下跌(35%分位)。

3、商品:OPEC增产能力受质疑,油价难出现持续回调

能源品:闲置产能不足制约OPEC增产能力,欧美拟对俄油价格设限,供给端改善的乐观预期出现不确定性,另一方面市场对美国经济衰退加速定价,油价多空博弈激烈。目前北半球仍处在需求旺季,现货市场上的紧平衡未见缓解,除非供给端出现新的重要变化,否则要看到油价持续回调的难度较大。

7月第1周,布伦特油价止跌回弹,较上周上涨2.28%至111.48美元/桶,10年期盈亏平衡通胀预期维持在2.3%附近。美国原油产能利用率与产量上升(1210万桶/天),原油库存(不含战略储备)低位小幅回升。

基本金属:7月第1周,LME铜收跌3.89%,录得8055美元/吨。COMEX铜的非商业持仓拥挤度继续走弱(17%分位),市场对衰退交易的定价继续加剧。基础金属价格多数下跌,沪铝收跌1.97%、沪镍收跌8.66%。

贵金属:在加息预期和衰退预期同时上升的矛盾下,黄金表现震荡,最好的时间还没有到来。7月第1周,伦敦现货金价震荡下行0.84%,收于1811美元。COMEX黄金的非商业持仓拥挤度上升至66%分位,市场情绪偏中性偏积极。全球最大的黄金ETF-SPDR的黄金持仓总量再度冲高,重新回到去年三月以来的高位。

7月第1周,农产品的风险溢价继续上行,能化品和工业品的风险溢价没能延续反弹趋势,均处于历史低位,估值【贵】。

4、汇率:避险情绪再次推高美元指数,1/2年期中美国债利差小幅回升

7月第1周,美元指数收涨0.95%至105.12,欧元兑美元下跌1.35%。在美国进入实质性衰退之前,美元的强势很难逆转,目前美元指数距离我们模型的预测值高点(7月上升至110附近)仍有空间。

美元流动性溢价小幅回落,目前处在中性偏紧的位置(56%分位)。7月第1周,在岸美元流动性溢价未能延续回升趋势,目前处在中低位置(22%分位)。离岸美元流动性溢价维持在历史高位(91%分位),在岸和离岸流动性差异巨大显示非美市场金融环境相较美国在岸市场更加紧张。

7月第1周,人民币汇率震荡偏弱,离岸人民币汇率升值0.18%至6.70,截至目前,本次贬值在时间和空间上尚不充分。人民币的短期交易拥挤度继续冲高,上升至60%分位(上周处在27%分位),交易情绪逐渐修复。人民币性价比仍在绝对低位,1/2年期中美国债利差小幅回升但仍处在历史绝对低位。

5、海外:衰退预期进一步强化,今年年内衰退概率上升

我们今年1月初在《最大的分歧在海外——2022美国宏观展望》中指出,今年最大的预期差发生在海外,市场对今年美国经济增长寄予了过高预期,实际落差可能是历史最大。之后我们在3月《油价100美元,离衰退有多远》和《美国经济能承受多少加息?》中再次指出,高油价和过度加息可能让美国经济最快在今年年内就发生衰退。6月以来海外市场的衰退预期正在向我们年初以来的判断逐渐靠拢。

近期公布的美国经济数据加强了市场的衰退预期。美国6月Markit制造业PMI初值录得52.7,刷新23个月低位。美国6月Markit服务业PMI初值录得51.6,刷新5个月低位。同时,六月下旬开始,亚特兰大联储GDPNow模型对美国二季度GDP的预测值开始断崖式下跌(5月中旬的高点为2.5%),7月1日模型进一步将预测值从-1.01%下调至-2.08%。

债市加速定价衰退预期。7月第1周,10Y名义利率下行25bp至2.88%,10Y实际利率下行3bps至0.54%,与我们的实际利率模型7-8月的预期值0.4-0.52%比较接近。前期实际利率的高点已经高于模型给出的全年高点(0.77%),我们认为实际利率再创新高的难度较大,10年期盈亏平衡通胀预期回落至2.3%。2年至10年的美债期限结构非常平坦,10年-3m利差继续快速收窄(目前已经回落至115bps,如果7月加息75bps、9月加息50bps,利差将出现倒挂)。

7月第1周,CME美联储观察显示,全年加息次数预期与上周基本持平,期货隐含的全年加息次数预期下降至12.9次(25bp每次,包含已经加息的6次),7月加息75bp的概率与上周基本持平(82.6%),7月和9月共加息150bp的概率从上周的25.1%下降至14.9%,11-12月共加息50bp的概率最高为45.7%,共加息75bp的概率为29.7%。美国信用溢价与上周基本持平(59%分位),美国投机级信用溢价小幅下跌(56%分位),美国投资级信用溢价与上周基本持平(61%分位)。信用环境再次开始转紧,需要关注高收益债的长尾风险。

7月第1周,道琼斯、纳斯达克指数和标普500均录得跌幅,VIX仍在27左右的高位震荡。在利率下行的拉动下,三大美股指的风险溢价出现上行:标普500和道琼斯的风险溢价处于中性偏高和中性位置(处于1990年以来的68%历史分位和55%历史分位),估值分别处在中性偏便宜和中性的区间内;纳斯达克风险溢价上升至40%分位,估值中性偏贵。

虽然分母端利率快速上升的压力有所缓解,但Q2美股业绩受到高库存、高通胀、利率快速上升等因素压制,业绩增速仍在下行通道中,中短期内美股前景仍难言乐观。如果加息和衰退超预期,偏悲观情形(参考18年)和极悲观情形(参考08年)对应的下跌的底部为3400点和2900点。

风险提示

风险提示:出现致死率提升的新冠变种;经济增速回落超预期;货币政策超预期收紧

免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。