下半年要保证经济回到合理运行区间,疫情和地产稳定是前提,还与四个额外因素有关,对下半年GDP增速的拖累大约在0.4%-0.8%。3季度处于疫后修复期,同比4.0-4.5%;4季度如果疫情平稳,积极/保守情形GDP同比5.0/4.2%。

文:天风宏观宋雪涛/联系人赵宏鹤

预计今年的经济底部在4月,4-5-6月将是逐渐上台阶的过程。根据已公布的官方数据,4月单月的GDP增速大致在-3%~-2.5%之间;5月经济数据确认了经济复苏的拐点,但初始阶段的总量复苏不充分、结构复苏不均衡,估算5月单月的GDP仍然是微幅负增长;进入6月,随着上海全面复工复产、多地陆续调整防疫要求,经济复苏的斜率进一步提升,结合高频数据,单月GDP有望重回正增长,2季度GDP正增长的目标有望“压线”达成。

下半年,要保证经济回到合理运行区间,疫情和地产的稳定是前提,分别对应了经济增长的上限和下限。在经济处于合理运行区间之外,经济修复的斜率还与四个额外因素有关:线下消费场景的恢复缺口,供应链紊乱造成的出口份额回落,居民收入预期和杠杆行为,财政收支缺口对财政支出的影响。

2020年以来,受冲击最严重的行业当属接触性服务业。以2018年的投入产出表为准,交运仓储、住宿餐饮、批发零售、居民服务、文体娱乐等接触性服务业占GDP比重合计19%。2021年接触性服务业的两年复合增速为4.0%,比2019年的同比增速8.0%下降了4%,明显高于同期GDP增速降幅(6.0%→5.1%),相当于每年下降2.7%。

通过梳理深圳和武汉过去两个月常态化核酸以来的经济修复状态,可以发现接触性服务业依然无法完全恢复正常经营。考虑到当前局部疫情的发生频率可能有所提高,如果今年下半年接触性服务业增速再下降1%-2%,对GDP增速的拖累大约在0.2%-0.4%。

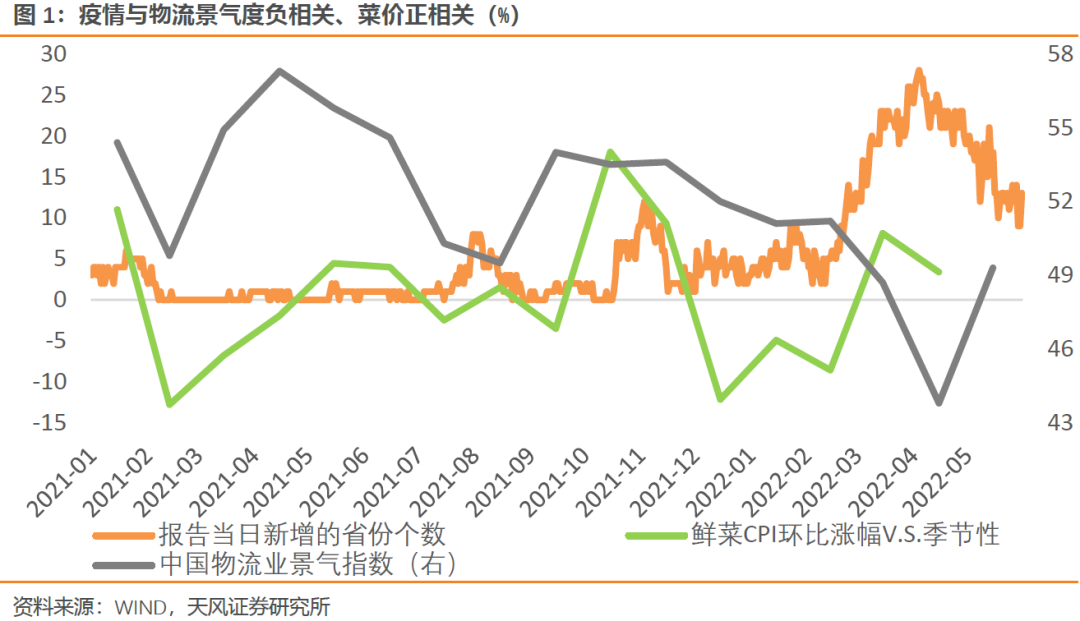

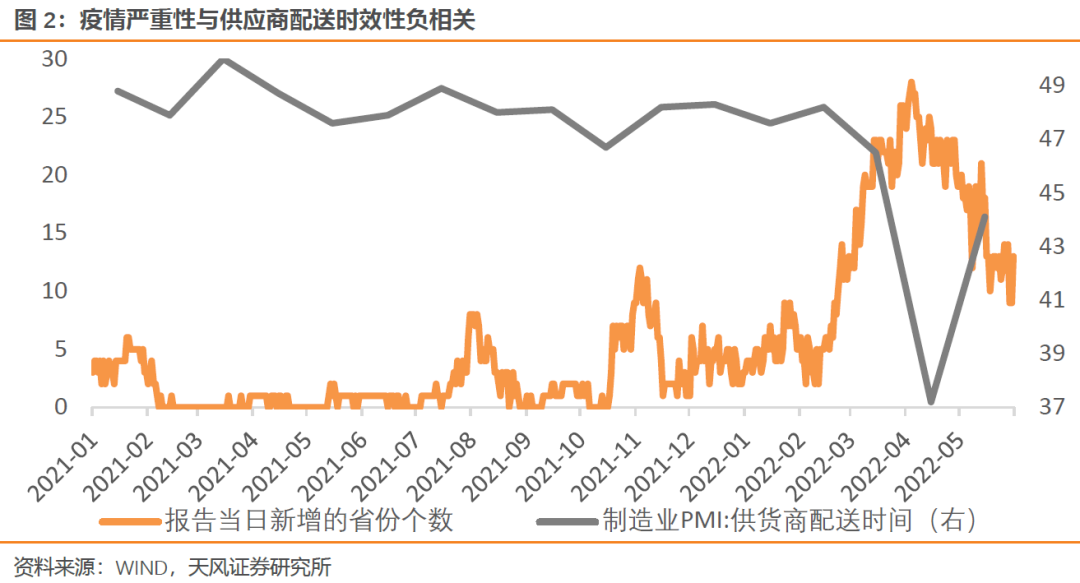

从过去一年多的经验来看,疫情压力与物流业景气度存在负相关,与通胀存在正相关。货物配送时间会因疫情影响而延长,可能会造成阶段性的供应短缺,导致生产链供应链效率下降。物流不畅导致商品供应短缺,也会带来涨价压力,例如本轮疫情直接带动了3-4月鲜菜水果等食品价格的超季节性上涨,美国去年下半年通胀高企也与疫情导致的供应链紊乱有关。

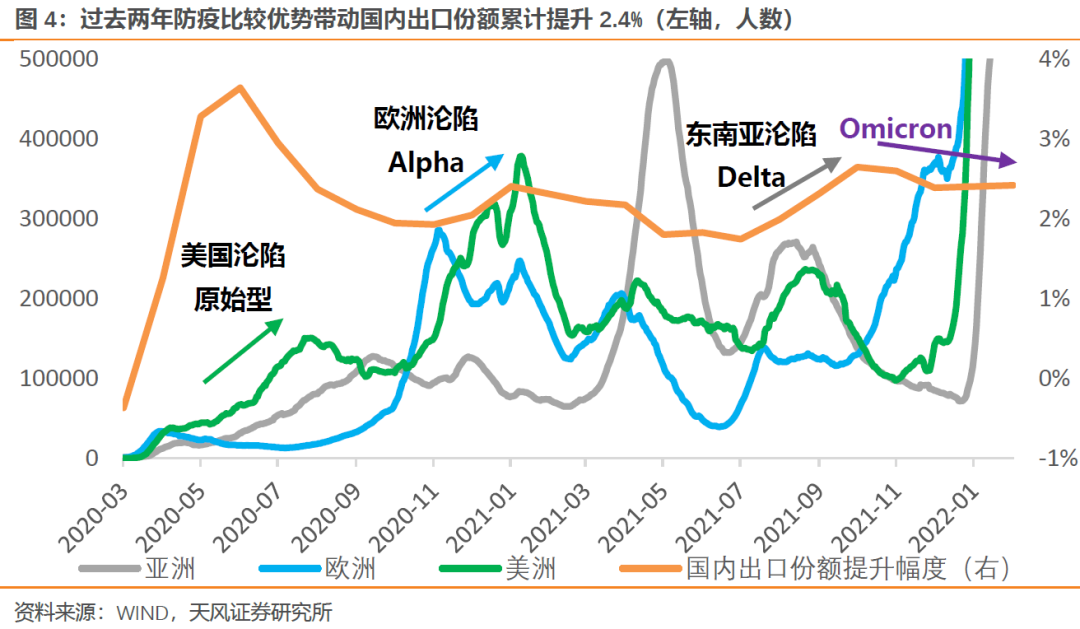

供应链紊乱度上升可能会加大出口份额的回落压力。2020-2021年,我国出口份额累计提升了2.4%,主要得益于全球疫情环境下供应链稳定性的比较优势提升。当前这一比较优势有所弱化,出口份额面临重新回落的压力。假设供应链紊乱度上升导致我国相对于东南亚的比较优势回到疫情前,估计今年出口份额多下滑0.2%-0.5%,将额外拖累出口增速1.2%-2.9%,拖累GDP增速约0.1%-0.3%。

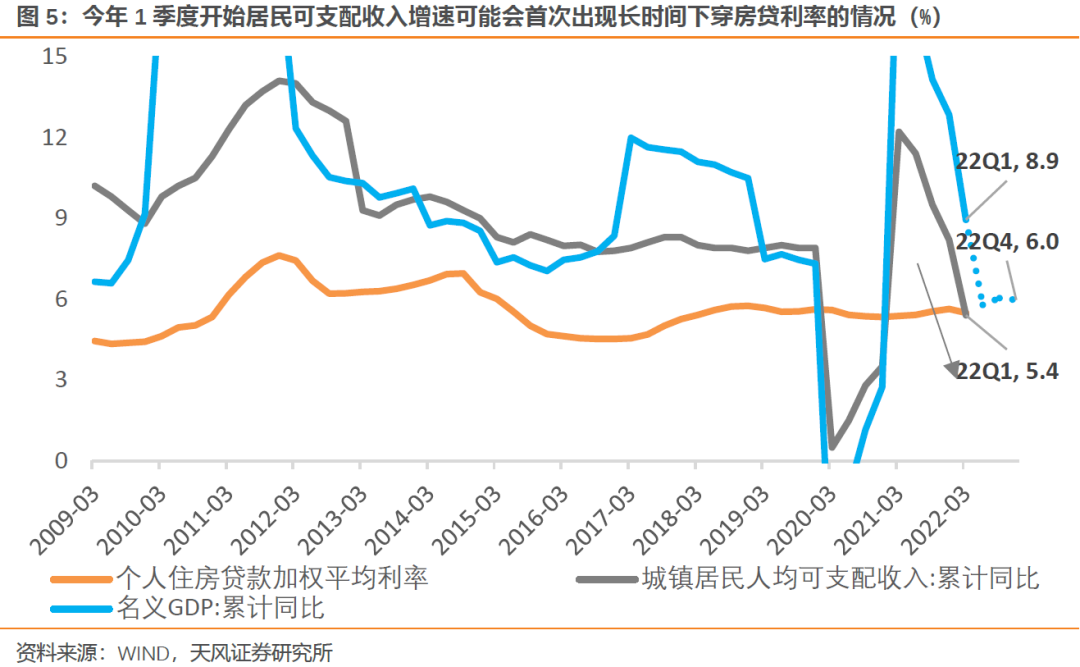

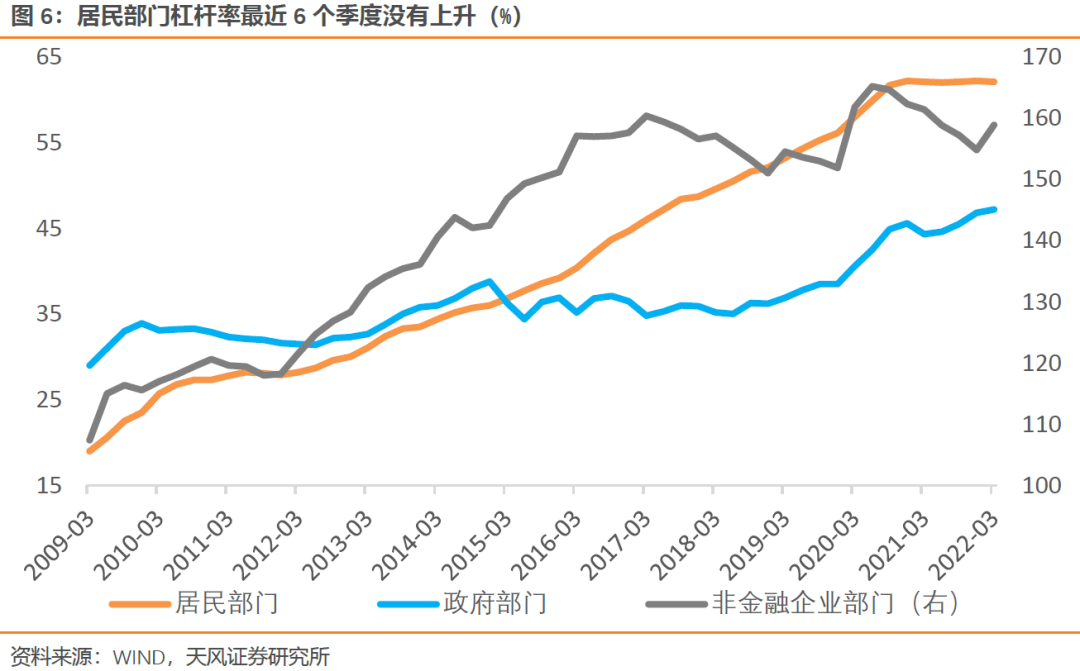

过去两年居民收入减速、预期走弱,消费意愿不足、预防性储蓄提升,消费疲弱与从业者收入下降又形成循环反馈,具体机制我们曾在《消费复苏动能为何持续缺失》里有所讨论。去年年底以来,这种效应从一般商品和服务消费延展到房地产消费,表现为商品房销售增速大幅下滑、居民部门杠杆率连续6个季度没有提升。

值得注意的是,从今年1季度开始,居民可支配收入增速可能会首次出现长时间下穿房贷利率的情况。居民可支配收入增速一定程度上反映了居民从事生产经营和房屋出租等活动带来的财富增值速度,低于房贷利率意味着居民存款的再投资收益可能低于持有房贷的成本。如果适逢金融市场收益低迷,可能会进一步降低居民加杠杆的意愿和能力,甚至导致部分群体主动降杠杆。

居民不加杠杆将削弱房地产放松政策的效果、降低房地产投资企稳回升的斜率,主动降杠杆则会削弱其他消费。过去十年居民杠杆率平均每年上升3.4%,如果今年居民收入和预期变化导致杠杆率少增1%,将直接拉低社融增速约0.4%,对实际GDP增速的影响大致在0.1%;考虑到房地产销售景气度对房企拿地、开工施工、后周期消费等环节的衍生影响,实际影响更高。

今年经济增速和房地产景气度低于年初预期,会对财政预算平衡产生一定影响。根据财政部的预算,全国一般公共预算收入增长3.8%,实际情况看,1-5月全国一般公共预算收入下降10.1%,距离年初预算增速有明显差距;另外,预期全国政府性基金收入增长0.6%,实际上1-5月增速下降26.1%,差距更大。假设一般公共预算收入和政府性基金收入增速较年初预期下降3%和5%,将对应约1.1万亿的财政缺口。

近期已有相关政策部署来弥补缺口。一是调增政策性银行8000亿信贷额度,相当于广义财政扩容8000亿;二是中央财政提前下达了第三批支持基层落实减税降费和重点民生资金预算指标4000亿(原定今年共两批8000亿),这部分资金列入2023年预算,相当于将明年的资金在今年先行调拨。以上政策将补充广义财政资金合计1.2万亿,基本可以弥补上述财政缺口。

经济运行的实际状态还受到增量政策的影响。5月下旬,国务院部署了稳经济一揽子措施,涉及六个方面33项措施,重点在“保民生保就业保市场主体”。要实现更高增长水平仍然有赖于广义政府部门加杠杆的政策空间和意愿。

按照年初预期,在经济完全正常运行情况下,结合“5.5%左右”的经济增长目标,下半年的GDP增速在5.0-5.5%,其中3季度同比5.5%,4季度同比5.0%。根据以上测算,经济正常运行以外的影响因素对下半年GDP增速的拖累大约在0.4%-0.8%。

3季度仍处于疫后经济修复期,叠加去年同比低基数,预计实际GDP增速从2季度的0增长附近回升到4.0-4.5%。如果4季度疫情保持平稳,按照年初GDP同比增长5.0%的预期进行修正,积极情形下假设额外影响因素拖累0.4%,同时新的增量政策有所对冲,预计4季度GDP同比仍可增长5.0%左右。保守情形下,只考虑额外的影响因素拖累0.8%,预计4季度GDP同比增长4.2%。

由此可见,与4-5-6月类似,预计今年2-3-4季度的GDP同比增速也将是逐级上台阶的过程,其中3季度是上升斜率最大的时期,4季度能否重新接近潜在增速将主要取决于疫情形势和增量政策。

风险提示

疫情形势发展超预期;增量政策力度低于预期;海外经济下滑压力超预期

免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。