【天风研究·固收】 孙彬彬/廖翊杰 (联系人)/隋修平 (联系人)

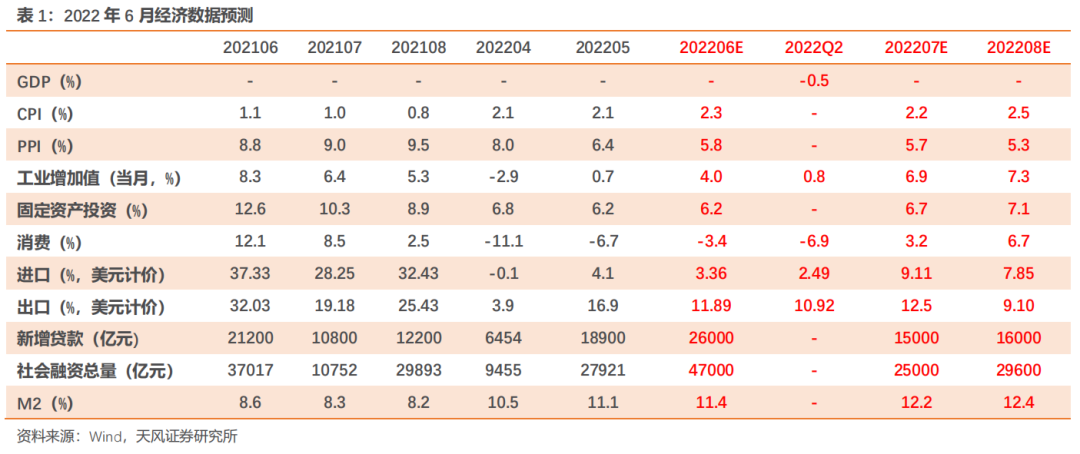

1.1. 预计二季度GDP同比约-0.5%,6月工业增加值同比4.0%

4月经济底确认以来,5月全国主要省市进入疫情后半段或疫后修复期。6月以来,疫后经济修复进入新阶段,实际修复情况如何?

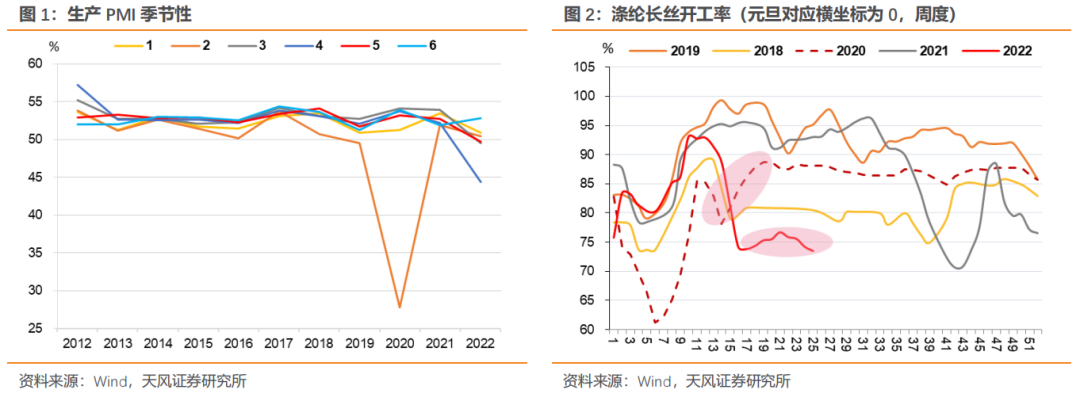

从PMI角度观察,6月生产PMI回升3.1个百分点至52.8%,重回景气度以上。政策呵护下中小企业经营压力边际改善,但大企业PMI下行,表明经济压力仍然较大。且由于PMI显示的是经济环比,6月初北京、上海防疫政策调整,经济短期回补是正常现象,但PMI显示的经济复苏斜率并不算高,持续性也有待跟踪。

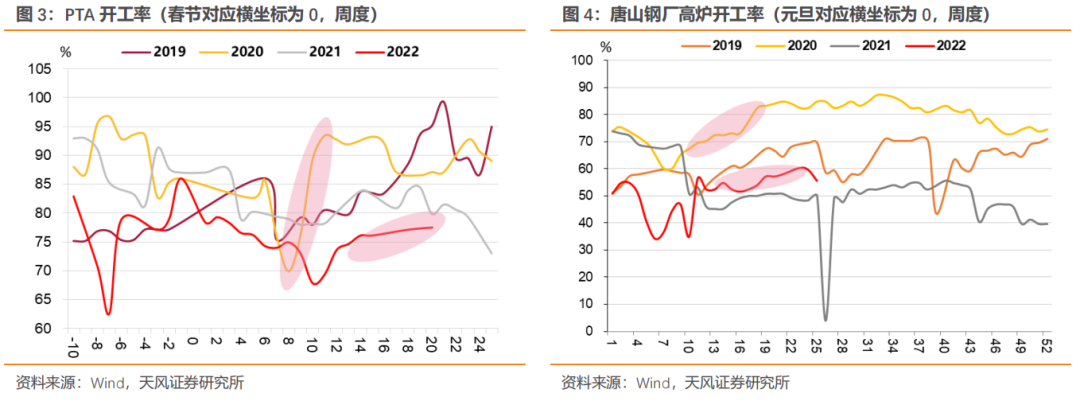

观察高频数据与2020年3-4月对比来看,当前经济修复斜率更缓、修复程度较弱,结构性问题延续。直观来看,除涤纶长丝外的多数行业开工率确已进入回升区间,但回升斜率需要关注。参考2020年疫后高频的修复情况,当前PTA产业链负荷率、钢厂高炉开工率修复斜率明显弱于2020年疫后,且从实际修复结果来看距离季节性水平仍有较大差距。

经济面临多重压力,就意味着工增的作用更加关键。疫情以后经济持续面临多重压力,工增增速始终略高于GDP增速,且无论从疫情走势、宏观经济背景、还是微观主体信心来看,小微和三产修复斜率大概率比2020年更加缓慢,因此规上工增是经济修复的最主要支撑。

往后看,重点关注政策力度和经济修复的斜率。与2020年相比来看,刚刚退出疫情的前两月的工增修复斜率可能偏平,后续节奏要根据疫情形势和政策力度动态调整。预计6月工业增加值同比约4.0%,二季度工业增加值增速约为0.8%,二季度GDP同比约-0.5%。

1.2. 预计6月固定资产投资累计同比约6.2%

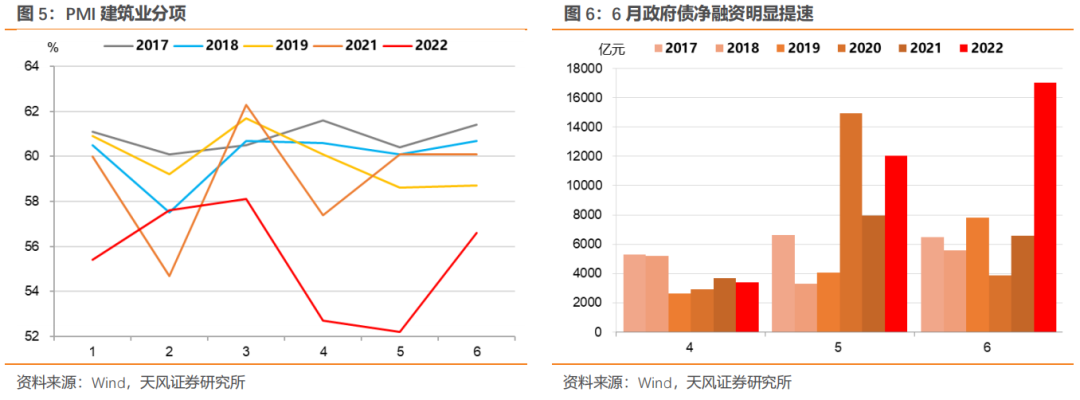

6月建筑业PMI回升4.4个百分点至56.6%,建筑业景气度有所回升,但仍然低于季节性。今年以来建筑业PMI持续低于季节性,地产拖累是主要因素,近期地产销售有明显回升,需要关注持续性、以及房企信心改善情况。

基建继续发挥对投资端的托底作用。6月地方政府债发行工作明显提速,政府债净融资规模达1.7万亿,远超季节性水平。6月16日,发改委新闻发言人提到“从目前掌握的储备项目情况看,下半年各地方和骨干企业将加大投资力度,一批重大项目将开工建设,特别是社会资本投资潜力较大”,同时基于后续财政增量政策出台落地的假设,基建将继续作为投资端的重要支撑,发挥经济增长托底作用。

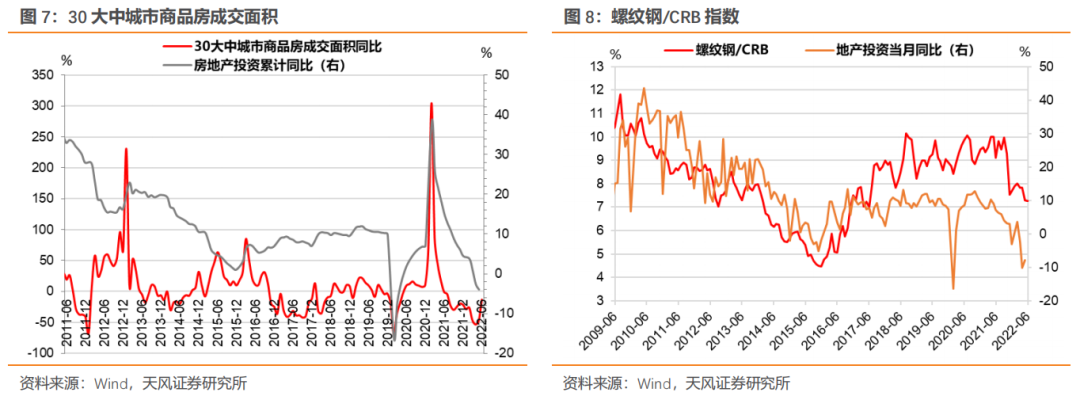

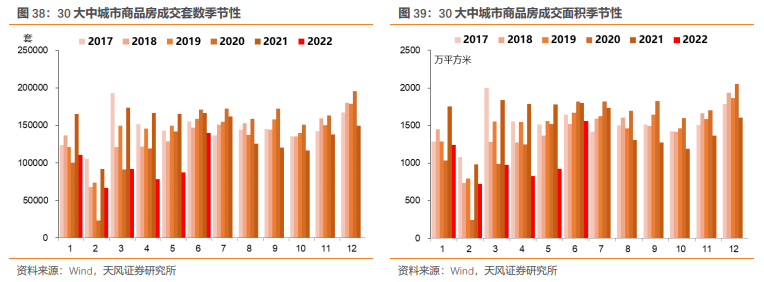

房地产方面,6月以来多地陆续出台降低首套房贷款利率、放松限购政策、发放购房补贴等各类稳楼市政策,30城商品房成交面积同比触底回弹至年内高点。参考团队前期报告《未来地产投资怎么看?》(20220610),中期内地产投资走势主要取决于销售回暖节奏,6月地产销售明显回升释放地产投资积极信号,但地产销售最终向地产投资传导的情况还有待进一步观察。

从高频指标来看,6月螺纹钢/CRB指数小幅回升,预计6月地产投资当月同比延续小幅修复。

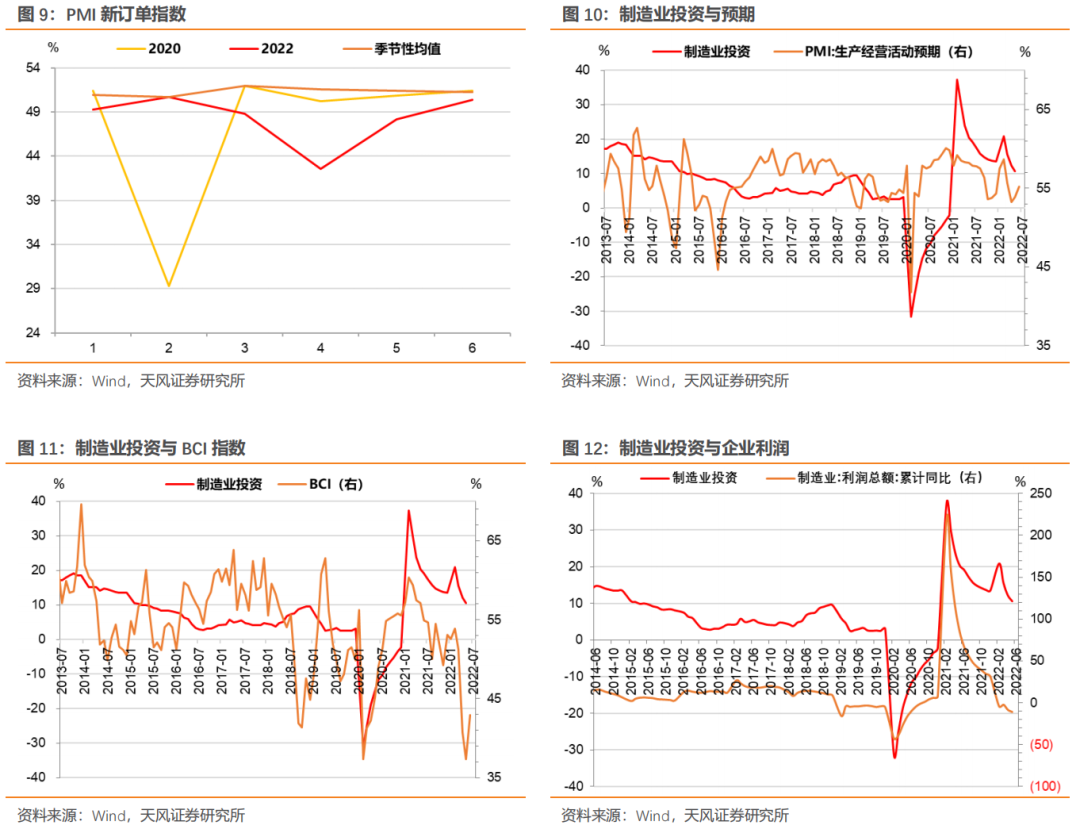

制造业投资方面,6月PMI新订单回升2.2个百分点至50.4,新出口订单指数创年内新高。内外需双双提振,显示经济有所好转。但对比2020年3月来看,当前的需求端修复斜率明显较弱,且低于季节性水平。

从企业预期来看,6月PMI经营预期指数和BCI指数均有所改善,对制造业投资形成支撑。但5月制造业企业盈利情况进一步恶化,对企业再投资能力形成一定约束。考虑到后续有库存周期下行风险,且在出口大概率下行、地产维持负增长的大背景下,制造业投资回升基础并不好。如果没有重磅产业政策出台,未来制造业投资或面临较大不确定性。

预计6月固定资产投资增速累计同比6.2%。

1.3. 预计6月社会消费品零售总额同比-3.4%

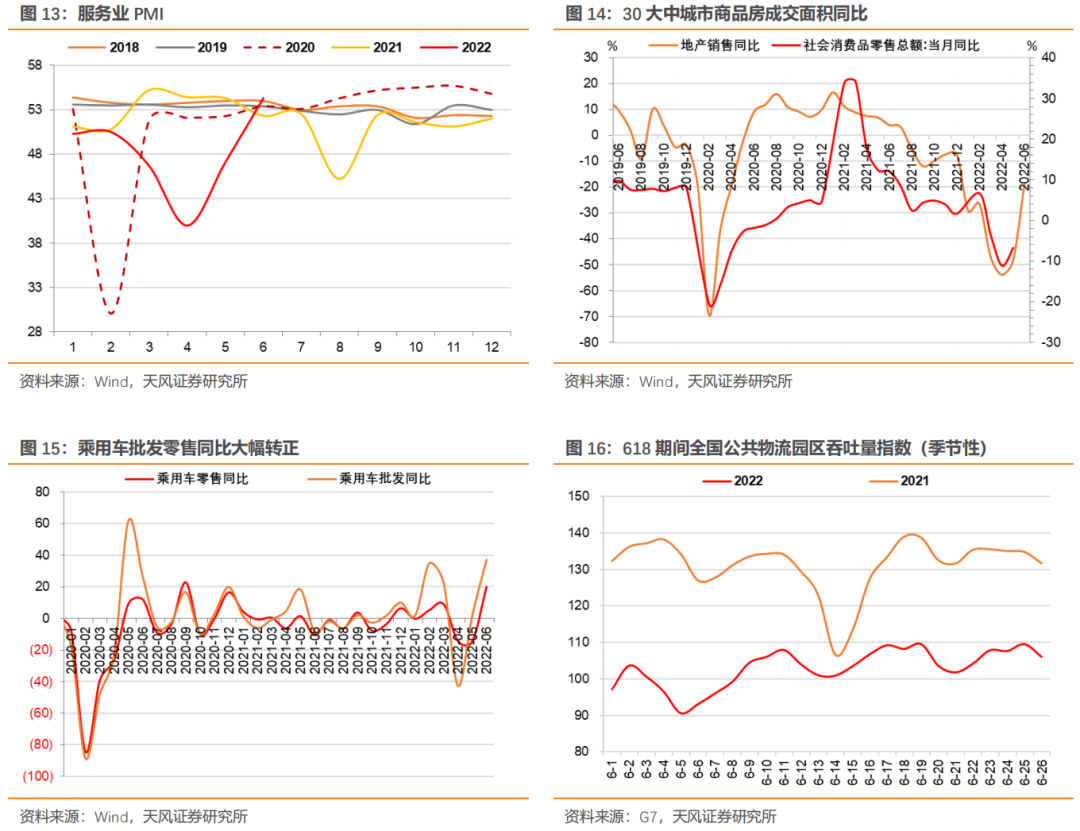

商品零售修复出现,服务业冲击延续。6月服务业PMI大幅回升7.2个百分点至54.3%,快速回升至高于季节性水平。分行业数据显示的服务业景气面明显扩大,调查的21个行业中有19个商务活动指数位于扩张区间。

从高频数据来看,30大中城市商品房成交面积与社零同比具有较强的相关性,6月以来全国多地松绑楼市,地产销售同比触底回弹,预计带动社零延续修复态势。

在汽车零售方面,生产端进一步修复,汽车促消费政策发力明显。6月以来汽车产业链相关开工率进一步回升。需求方面,6月22日国常会进一步确定加大汽车消费支持的政策,提出“要进一步释放汽车消费潜力,政策实施预测今年增加汽车及相关消费大约2000亿元”。叠加各地多项促消费政策逐渐发力,6月乘用车批发零售同比大幅正增长,预计汽车产销形势将继续好转。

在网上零售方面,星图数据显示,2022年“618”全网 GMV 6959亿元,同比增长20.24%对零售形成一定的支撑。但这一增速较去年同期的26.5%有明显下滑,且G7物流数据显示今年“618”期间的公共物流园区吞吐量整体增加幅度远弱于去年同期,除了有头部主播影响外,疫情之后居民收入和信心受挫导致的消费抑制是主要原因。

但需要注意,疫情期间服务业受创最严重、疫后大幅回补是正常现象,从观影、餐饮等角度观察,服务业景气度与疫情前还有一定差距,需要政策持续引导。

综合来看,预计6月社零增速-3.4%,二季度同比-6.9%。

1.4. 预计6月CPI同比2.3%,6月PPI同比5.8%

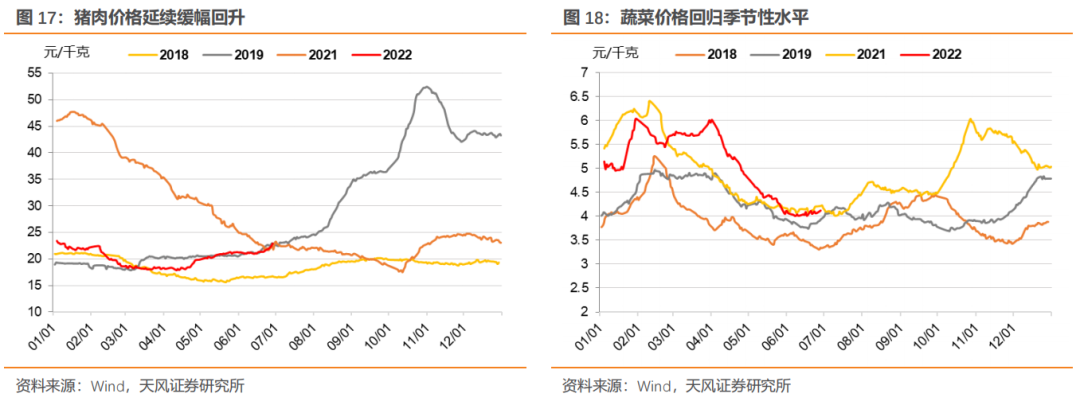

6月猪肉价格延续缓幅上行。能繁母猪产能去化不佳导致猪周期扁平化,6月28日发改委再次强调“全力做好重要民生商品保供稳价,稳定生产供应,强化产销衔接,发挥储备吞吐和进出口调节作用,做好粮油肉蛋奶果蔬等重要民生商品保供稳价,特别是加强生猪产能调控,防止价格大起大落”,叠加暑期猪肉需求季节性回落,预计价格上行节奏可控。

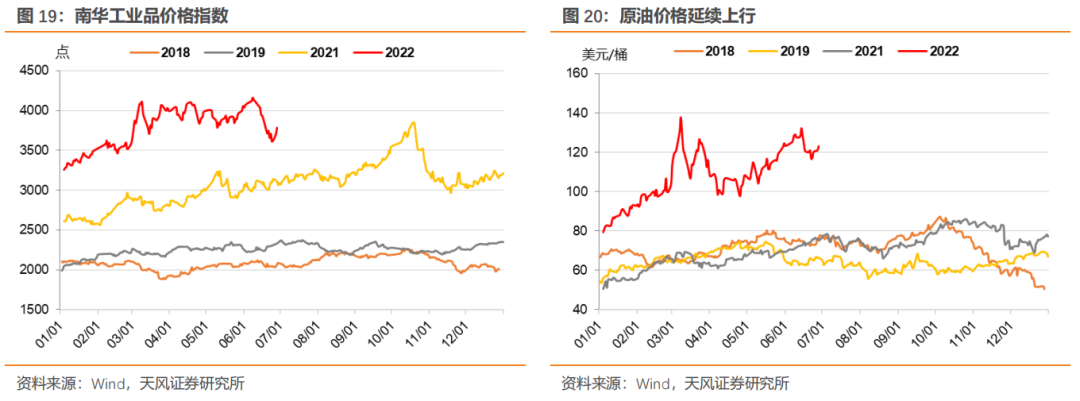

6月原油价格整体上行,月内冲高后回落。6月前半月,国际油价延续5月以来由对俄油制裁引发的新一轮上涨。6月中旬美联储超预期加息引发原油价格有所回落。

我们预计下半年原油价格将维持高位震荡格局。展望未来,原油影响因素相对驳杂,一方面地缘政治冲突延续,供给端有一定不确定性,叠加OPEC实际增产低于预期、需求旺季到来,原油价格快速回落的可能性较小;另一方面,全球高通胀下、海外央行加速加息,全球经济增速预测不断下调,原油需求有所降低,叠加OPEC同意增产,意味着供需缺口存在减小的可能。

未来需要持续关注地缘政治冲突演变、OPEC实际增产情况、美伊谈判进展。

对于PPI而言,6月出厂价格指数和主要原材料购进价格指数继续回落,分别下行3.2和3.8个百分点至46.3% 和52%,工业品价格环比负增长,PPI回落节奏加快。但下半年通胀中枢仍然不低,“猪油”共振风险下,需要密切跟踪国内稳增长带来的内部定价商品价格变化。

综合来看,预计6月CPI同比2.3%,PPI同比5.8%。

2.1. 预计6月出口同比11.89%

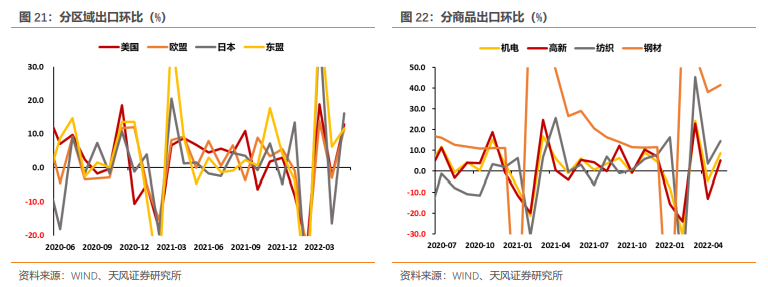

5月我国出口强劲复苏,按美元计价,5月我国出口总额3082.5亿美元,环比12.7%,明显高于季节性水平。同比16.9%,较上月提高13个百分点。对各区域、主要商品出口数据均明显反弹。

如何看待6月数据?强劲反弹能否持续?我们还是参考集装箱指数、经济景气度与邻国出口情况进行预测:

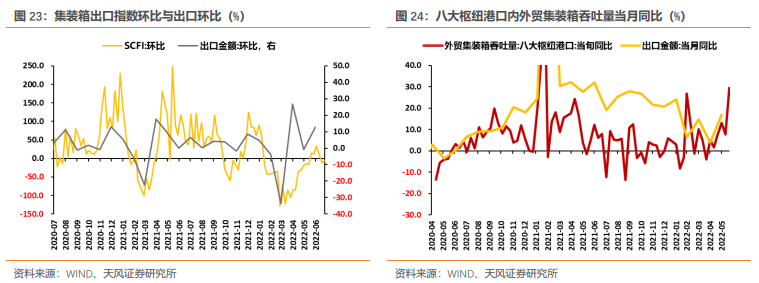

(1)集装箱指数与外贸货物吞吐量数据

中港协发布的6月旬度港口生产运行监测与分析数据显示,6月上旬,我国外贸货物吞吐量同比减少8.9%,外贸集装箱吞吐量增长7.7%;6月中旬,我国外贸货物吞吐量同比减少2.2%,外贸集装箱吞吐量增长29.5%。相较于5月,6月我国外贸货物吞吐量同比下降,但降幅边际收敛,外贸集装箱同比持续加速增长。

集装箱指数观察,SCFI指数环比先继续上行,后有所回落。

整体来看,6月集装箱与吞度量数据边际仍有持续改善,但在数据层面已经有分歧。

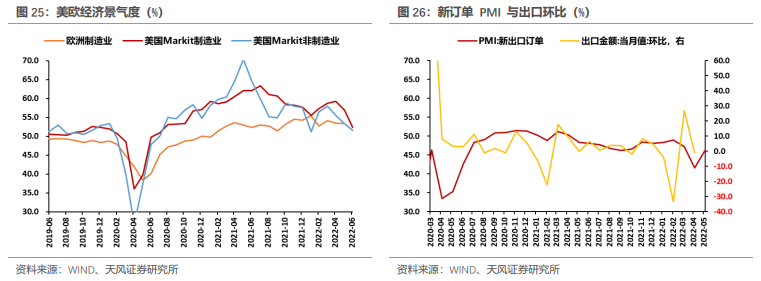

(2)经济景气度指数

6月美国Markit制造业景气度加速回落至51.6%,欧元区制造业也较快回落至52%,海外需求整体已经明显回落。

6月国内PMI新出口订单回升至49.5%,回升至2021年5月以上的水平。但是就复苏阶段而言,力度可能算不得太强。

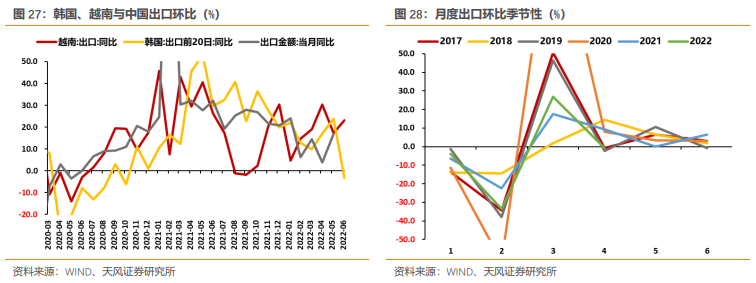

(3)韩国、越南出口与季节性

6月韩国出口同比较快回落,越南出口略有反弹,可能部分反映了对我国的转单效应。整体而言,邻国出口整体表现稍弱。

从季节性观察,6月我国出口环比通常为正。

整体而言,6月海外需求较快回落,邻国出口表现稍弱,我国出口复苏不算太强,持续性还需要观察。具体而言,我们预计6月出口环比略高于季节性,在2%左右,折合出口总额3150亿美元,同比11.89%。

未来两个月,考虑到海外需求的回落趋势,我们预计出口环比将持平季节性或略低于季节性,预计7、8月出口环比增速分别为1.0%、1.0%估计,折合出口同比增速分别为12.5%、9.1%。折合二季度出口总额8963.1亿美元,同比10.92%。

2.2. 预计6月进口同比3.36%

5月我国进口弱复苏,录得2294.9亿美元,环比3.14%,稍强于季节性水平,同比4.1%。

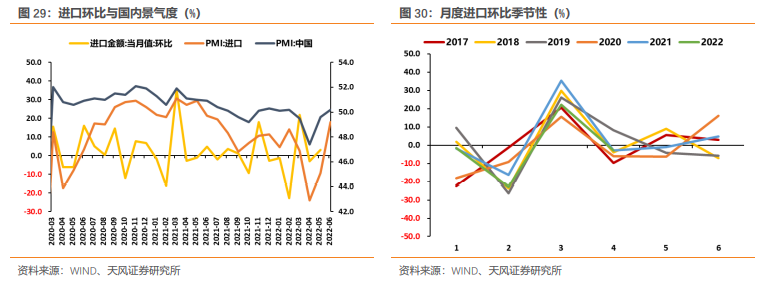

6月我国PMI录得50.2%,反映了6月经济的持续复苏。进口分项PMI录得49.2%,同样较5月的45.1%明显反弹,基本回到了2021年7月水平。

进口分项的反弹弱于综合PMI的反弹,或反映了国内景气度的提升主要是内因推动。从全球产业链分工的角度考虑,外需仍有待恢复,使得进口分项的反弹相对较弱。

季节性考虑,6月进口环比没有明显的季节性特征,2015-2021年的平均环比增速为2.98%。我们预计,6月进口环比4.0%左右,对应进口金额约2386.7亿美元,同比增速3.36%。

未来两个月,按照季节性水平估计,7、8月我国进口环比分别为3.5%、2.5%,折合同比分别为9.11%、7.85%。折合二季度出口总额6906.7亿美元,同比2.49%。

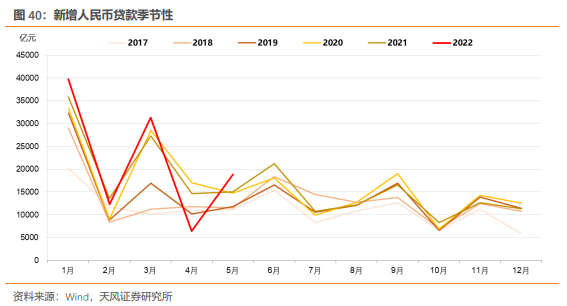

3.1. 预计6月新增信贷2.6万亿

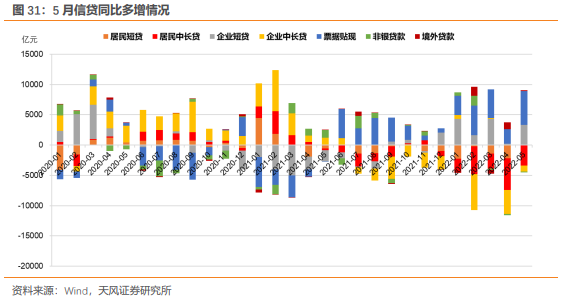

5月新增信贷总量超预期,结构边际改善。好的一面在于,居民和企业中长贷与上月相比边际改善;但票据贴现和短期贷款仍是主要支撑,整体而言实体融资需求仍然需要进一步引导。

进入6月,北京、上海防疫政策调整,复工复产、供应链修复斜率明显提升,政策继续针对弱势群体进行纾困,同时加大对基建和重大项目、专精特精等企业支持力度,叠加疫情逐步退出后贷款需求回补,我们预计6月新增信贷会高于季节性水平。

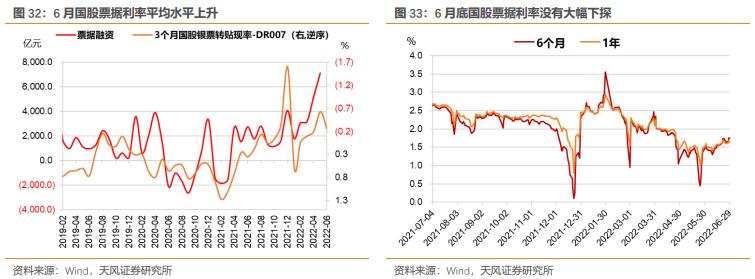

6月票据贴现平均利率水平回升,且月底没有出现大幅下探情况,指向商业银行票据冲量行为压降,实体融资需求好转。

细致观察,6月表内外票据融资涨跌不一。考虑到票据利率变化,结合票交所数据,我们预计6月表内票据融资在2300亿元左右,表外票据融资-1800亿元左右。

预计居民贷款回升,但仍略低于去年同期水平。6月中旬以来,地产销售数据大幅上行,二线城市是销售主力,一线城市亦有明显回暖,但中小城市回升幅度仍然偏弱。从总量角度看,6月数据虽有回升,但仍弱于季节性水平,因此我们预计居民贷款有所回升,但低于去年同期。

疫情逐渐退出,叠加政策加码,信贷回升是大概率事件,但更重要的是信贷回升的斜率和持续性。6月针对新冠毒株的新特性,防疫政策有一定调整,对于居民消费和企业投资无疑是利好。但需要注意的是,居民和企业信心仍然偏弱,货币政策需要继续保驾护航,流动性需要维持高于合理充裕水平,结构性政策也需要继续纾困弱势群体。货币政策以外,财政增量政策是重点,配套以重磅产业政策、城投和地产政策调整,激发实体信心、撬动全社会资金广泛参与。

综合来看,我们预计6月新增贷款约2.6万亿,信贷增速小幅回升,结构继续改善;7、8月新增信贷约1.5万亿、1.6万亿元。

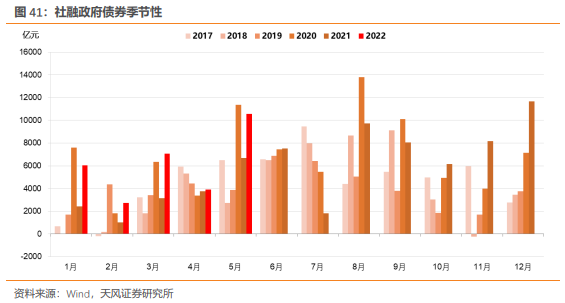

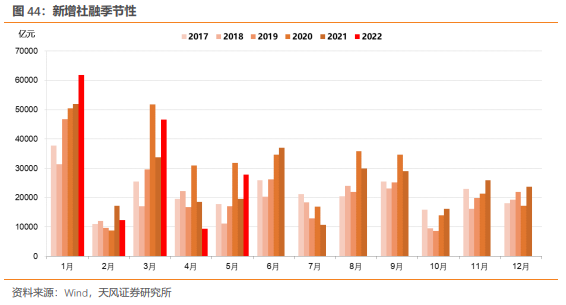

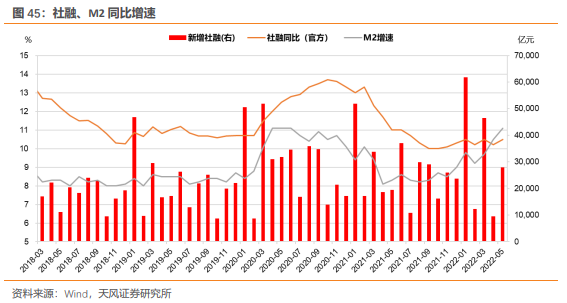

3.2. 预计6月新增社融4.7万亿,M2同比11.4%

结合Wind数据统计,我们预计:

(1)6月政府债券净融资约为1.6万亿元;

(2)6月企业债券净融资约为2300亿;

(3)6月信贷资产支持证券净融资规模预计为-100亿元。

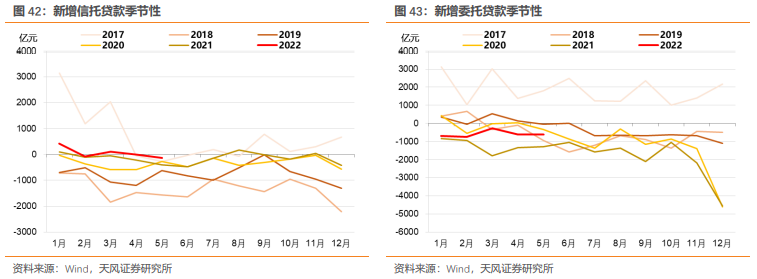

信托贷款方面,考虑到疫情冲击下经济压力增大,以及地产等企业现金流问题,非标压降力度会有放缓,今年以来信托、委托贷款比去年确实有较大幅度同比少增,预计6月信托贷款规模下降600亿元。

委托贷款方面,结合季节性我们预计6月委托贷款规模下降100亿元。

综合来看,我们预计2022年6月新增社融约4.7万亿元,远超季节性水平,其中政府债净融资和人民币贷款是最大支撑项,社融余额增速上行至10.7%;7、8月新增社融分别约2.5万亿、2.96万亿

M2增速方面,考虑社融增速上行,以及政府债加速发行、财政直达资金加速拨放,预计6月M2增速为11.4%,7、8月份M2同比约12.2%、12.4%。

- END -

免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。

证券研究报告:《经济弱复苏,6月数据怎么看?》

对外发布时间:2022年7月1日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003