在6月6日-6月9日由芝加哥大学布斯商学院发起的针对美国经济的调查显示,近70%的经济学家均认为,美国经济将陷入衰退。大多数对美国经济衰退时点的预测落在了2023或2024年,但是马斯克在今年5月一场科技会议时认为,“美国经济可能正处于一轮衰退之中,持续1年到1年半的时间”。马斯克所说的经济衰退有没有可能已经出现了呢?

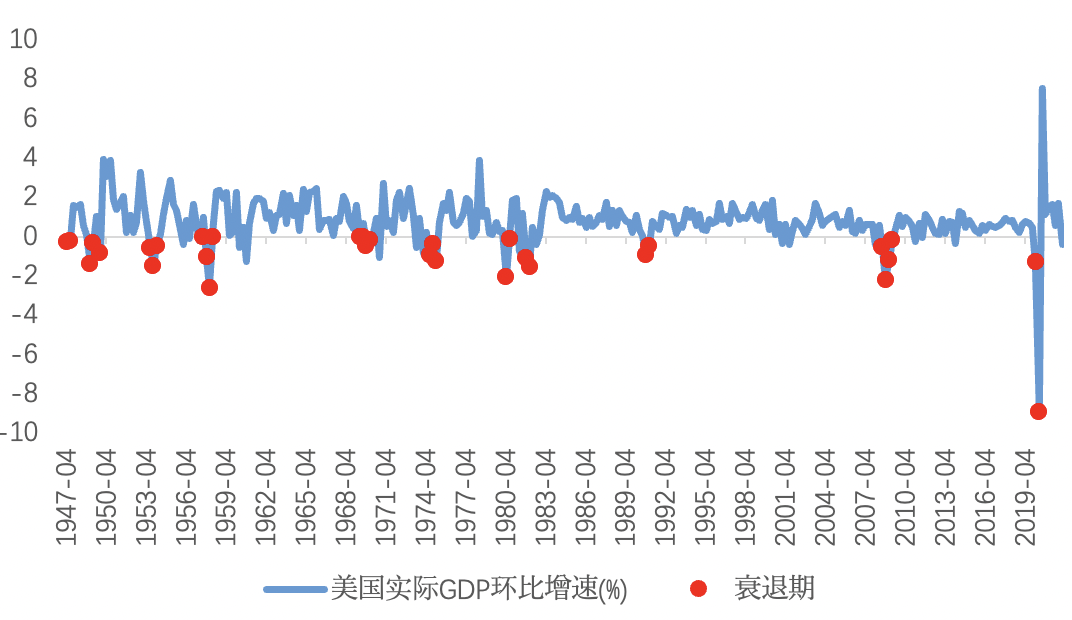

首先,对于衰退有不同的定义。按照一些教科书的定义,“连续两个季度实际GDP环比负增长即为衰退”,这种定义虽然容易理解,但存在两个问题。一是需要季度数据确认,衰退时间跨度至少持续两个季度,二是容易把经济过热后的周期性回落误判为衰退。

|

图1:以连续两个季度环比负增长定义的“教科书衰退” |

|

|

|

|

|

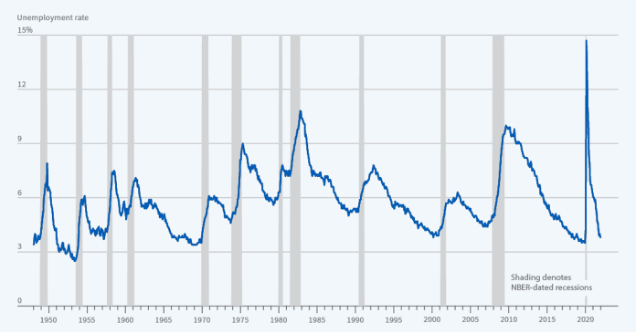

图2:NBER定义的衰退(灰色阴影) |

|

|

|

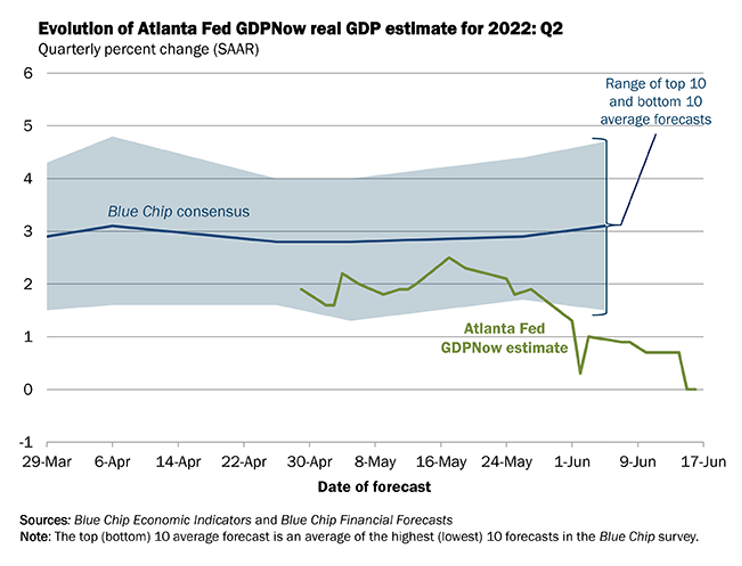

资料来源:NBER,天风证券研究所 回到马斯克所说的“衰退”(我们称之为“马斯克衰退”),大概率指的是两个季度环比连续负增长的教科书定义。 我们知道今年1季度美国GDP环比折年率为-1.5%,主要受库存投资和贸易赤字的拖累。如果2季度GDP环比再次负增长,基本上就验证了“马斯克衰退”。2季度集中了高油价、货币紧缩、美股暴跌、中国供应链问题、海外需求走弱等诸多不利因素,最近亚特兰大联储GDPNow对2季度美国GDP环比折年率的预测已经降为0,鉴于GDPNow一贯良好的预测准确率,美国经济其实已经处于“马斯克衰退”的边缘。 |

|

图3:亚特兰大联储最新测算2季度经济年化环比为0 |

|

|

|

|

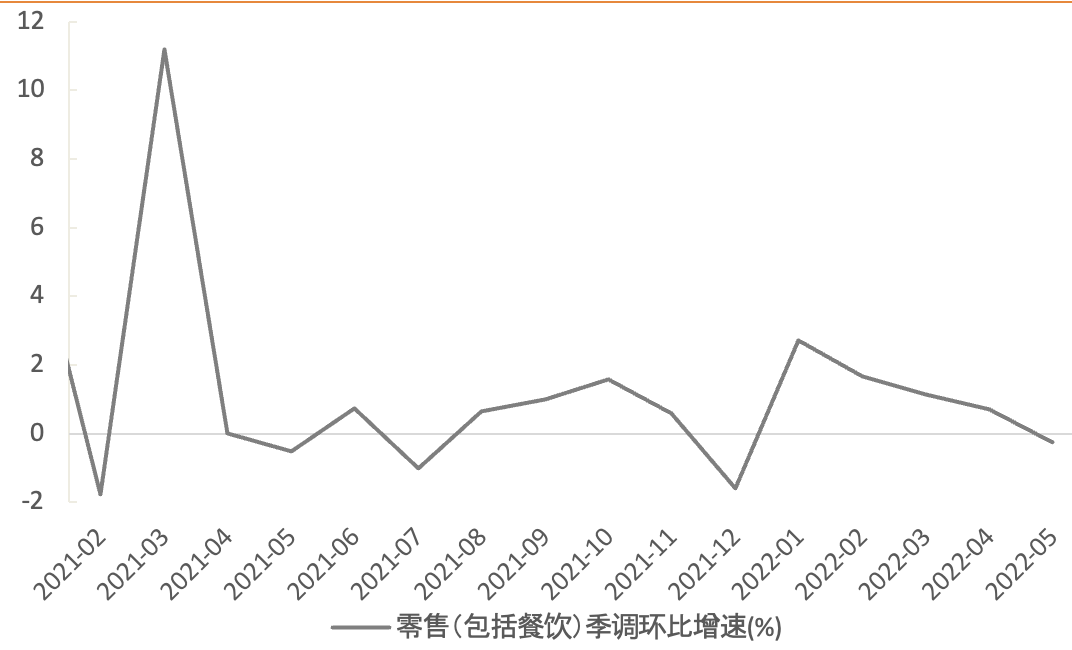

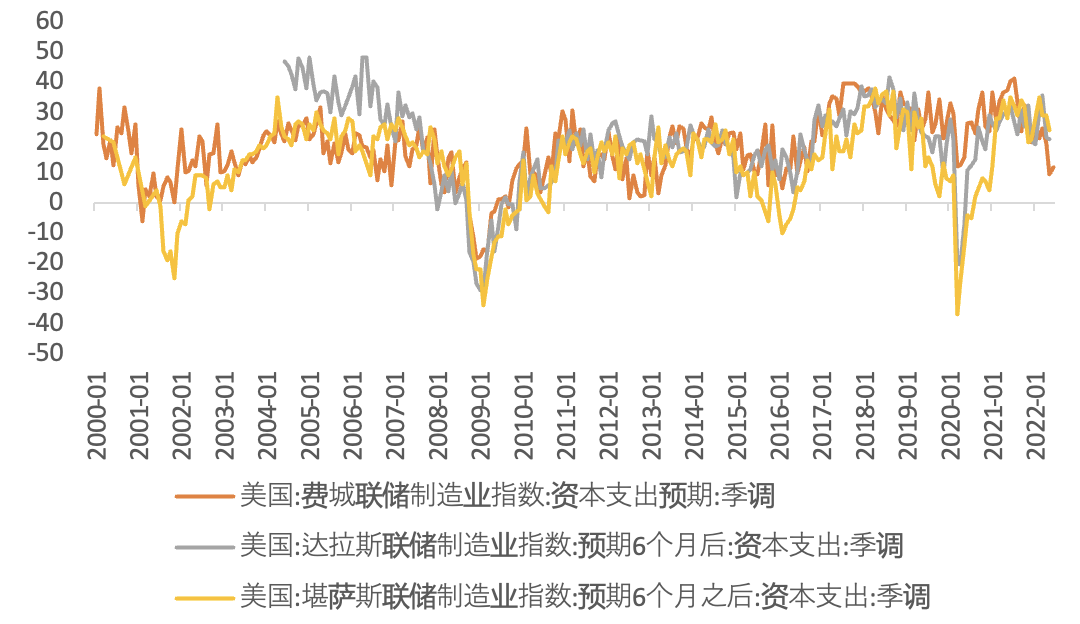

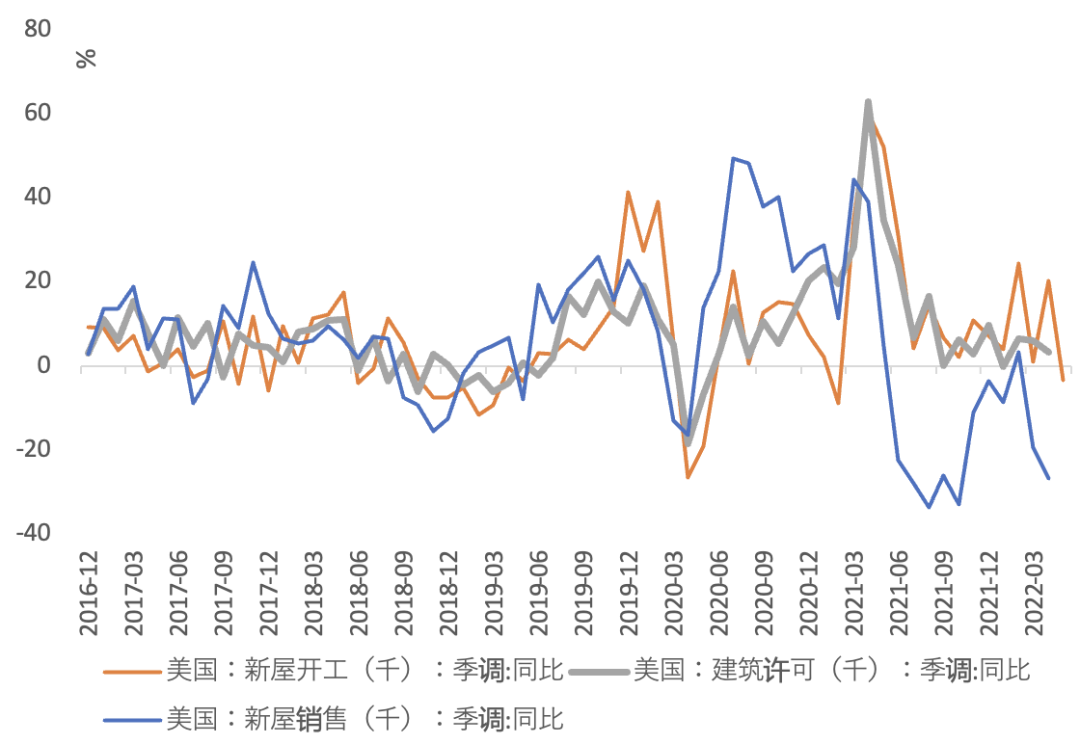

近期公布的数据显示,美国经济的关键领域出现急剧下滑。消费领域,5月零售环比下跌0.3%,消费者在高油价下普遍减少了零售支出。房地产领域,4月住宅销售同比降至-27%,销售连续几个月下降,加息对住房需求构成实质性压力;5月新屋开工从年化181万套大幅回落至155万套,6月美国住宅建筑商信心指数降至2020年疫情之后的最低水平。制造业领域,6月费城联储制造业指数转负,意味着美国大西洋沿岸中部地区的工厂活动出现两年来的首次下滑,各个地区资本开支信心指数均有回落。

|

图4:5月零售环比增速回落 |

|

|

|

资料来源:FRED,天风证券研究所 |

|

图5:6月费城联储制造业指数跌至-3.3 |

|

|

|

资料来源:费城联储,天风证券研究所 |

|

图6:企业资本开支信心近期有所回落 |

|

|

|

资料来源:WIND,天风证券研究所 |

|

图7:新屋销售、开工许可均有不同程度回落 |

|

|

|

|

|

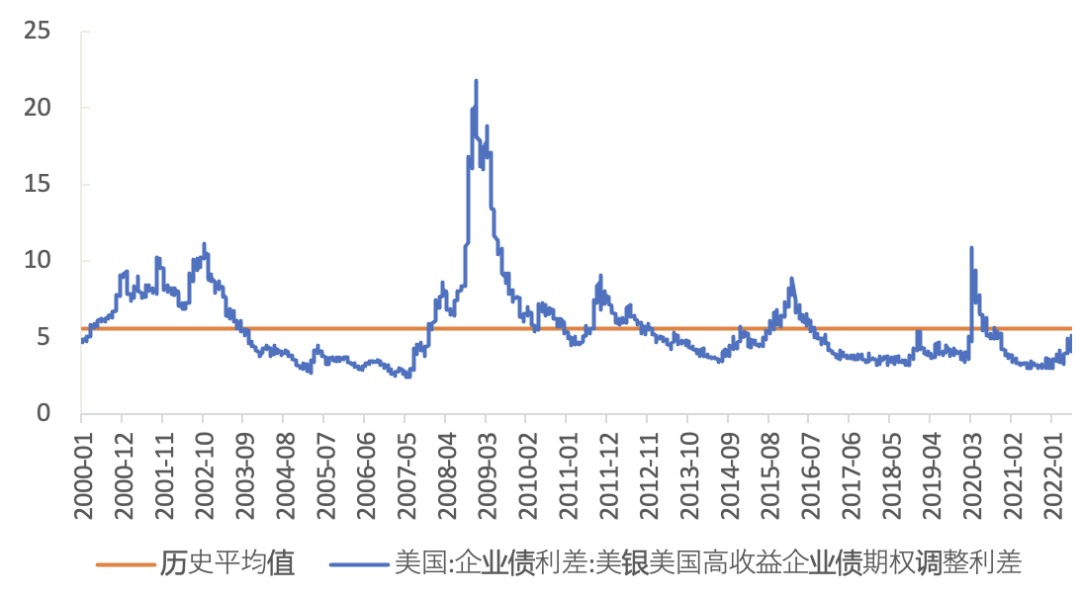

图8:美国高收益信用债市场信用利差 (%) |

|

|

|

资料来源:WIND,天风证券研究所 |

风险提示

免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。