【天风研究·固收】 孙彬彬/廖翊杰 (联系人)

复盘2019年,我们发现:

第一,贸易摩擦是汇率变化的主导因素,从2019年观察,7对于人民币汇率而言,可能具有某种重要意义。

第二,2019年中美资金利率出现首次倒挂,人民币汇率进一步贬值,期间央行货币政策仍保持宽松,虽无名义上的降息(OMO)操作,但是降准、TMLF等工具仍有运用空间,央行也变相通过TMLF做了降低成本的引导,资金利率也跟随国内形势可以进一步走低。货币政策仍然贯彻对内为主、以我为主的方向。

第三,关于中美利差的舒服空间问题,在OMO利率调整上有所体现,在中美资金利率利差低于80BP后,一直到回归这个区间前,MLF和OMO利率没有调降。

第四,参考历史经验,人民币汇率破7后,央行货币政策虽然保有宽松的空间,但是隔夜利率的位置还是有一定的下限制约。

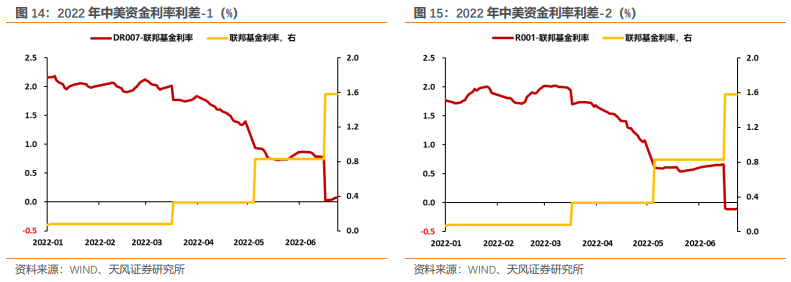

2022年以来,联储加速加息,美债美元上行,中美资金利率利差进一步缩窄,三季度预计全面倒挂。

这种局面下,货币政策空间如何?央行行为是否回受影响?债市怎么看待?

参照2019年,货币政策总体行为影响有限,增量宽松的方向仍可以保持。就如易纲行长最近的表述:

今年以来,受疫情和外部冲击等影响,中国经济面临一定下行压力。货币政策将继续从总量上发力以支持经济复苏。同时,我们也会强调用好支持中小企业和绿色转型等结构性货币政策工具。

当然,利差缩窄甚至倒挂,人民币汇率进一步破位,对于具体央行操作有一定影响,比如OMO显性利率调整还是后置到中美利差回归到舒服区间以及汇率有所稳定之后。资金利率在人民币突破关键位置的背景下也存在一定的下限制约。

年内人民币汇率是否再度贬值,甚至破7,关键取决于中美之间的关系走向,目前还不好判断,相信央行仍然对关键位置会有所控制。

展望7月,从内外均衡考虑,隔夜利率仍有稳定在1.6%以内的空间。债市虽有调整,但至少无须过度考虑外围压力。

风险提示:全球经济放缓超预期、全球贸易增速放缓超预期、国内疫情发展超预期、美元与人民币汇率调整超预期。

如何看待汇率贬值期间的利率走势?我们推出系列报告的第三篇,从2019年汇率贬值中寻找启示。

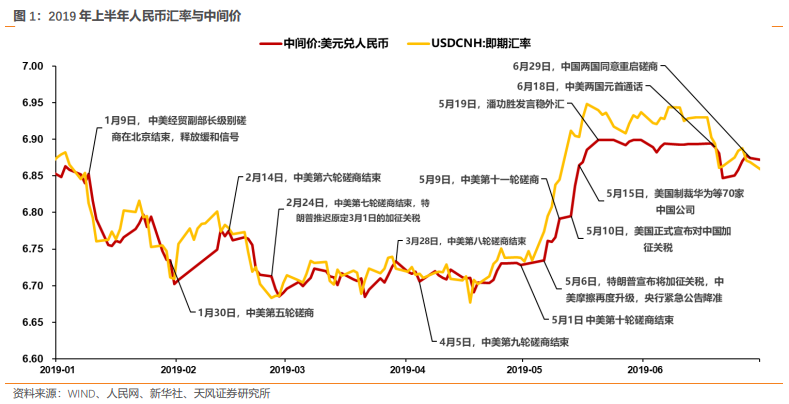

(一)年初至五月初:中美关系缓和,美元升值,人民币升值

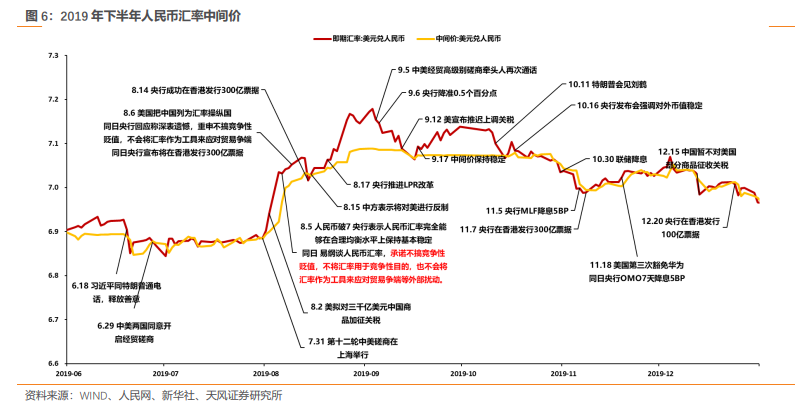

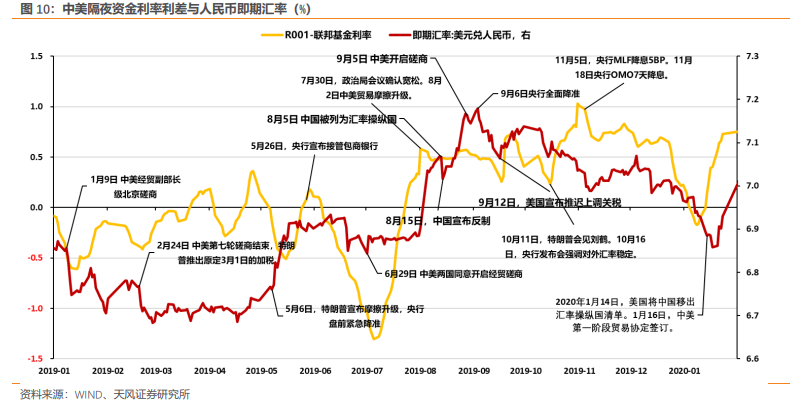

2019年1月7日至9日,中美之间的副部级经贸磋商在北京举行,就落实两国元首阿根廷会晤重要共识进行积极和建设性讨论,向市场释放了中美关系缓和的信号。会后中美经贸高级别磋商重启,人民币汇率开始爬行升值。2019年1月31日中美第五轮经贸高级别磋商结束后,人民币汇率中间价已经升值至6.70附近。

2月14日至5月1日,中美之间陆续进行了第六至第十轮中美经贸高级别磋商,期间人民币汇率基本保持稳定。特别是在2月24日中美第七轮经贸高级别磋商结束后,人民币汇率很好的稳定在了6.7左右的水平。

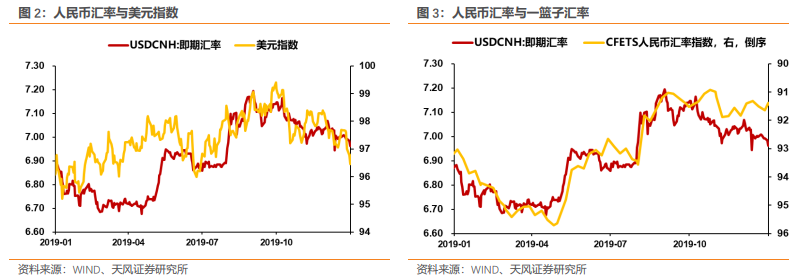

2019年1月1日至5月1日,美元升值1.59%至97.65,人民币即期汇率升值2.08%至6.73。随着中美磋商持续释放中美摩擦缓和的信号,人民币维持稳定。

(二)五月初至七月末:中美摩擦再度升级,美元小幅升值,人民币快速贬值后盘整

5月6日凌晨,美方宣布将 2000 亿美元的中国商品关税从 10%上调到 25%,并于 5 月 10 日生效。

5月6日央行盘前紧急公告定向降准,人民币随即快速贬值。

5月9日,中美第十一轮经贸高级别磋商在华盛顿举行。但随着5月10日美国正式宣布对华加征关税,本轮中美经贸谈判事实上宣告破裂。

5月13日,中方宣布反制,将从6月1日起对美国商品加征关税。中美经贸谈判中断。人民币持续快速贬值。

5月17日,人民币即期汇率收盘6.95附近,盘中一度接近7。

5月19日,潘功胜在接受《金融时报》记者采访时表示,“我们完全有基础、有信心、有能力,保持中国外汇市场稳定运行,保持人民币汇率在合理均衡水平上的基本稳定。”5月23日,刘国强表示,“应对汇率波动经验丰富,政策工具储备充足”。

5月26日,央行宣布接管包商银行,人民币汇率进一步贬值,随后央行连续出台多项举措和公告安抚市场,汇率逐步稳定。

6月18日,中美两国元首通话,向市场释放了中美摩擦可能缓和的信号。6月29日中美同意重启经贸谈判。后续至七月末,人民币汇率基本稳定在6.90附近,同时即期汇率与中间价的偏离明显收窄。

5月6日至7月31日,美元小幅升值1.06%至98.57,人民币即期汇率贬值1.76%至6.89。在中美贸易摩擦突然升级后,人民币随即快速贬值后盘整,基本抹去了年初以来的所有升值幅度。

(三)8月初至10月中旬,中美摩擦再度升级,美元震荡,人民币贬值

7月31日,中美第十二轮经贸高级别磋商在上海举行。

8月2日,事态突变,美方再次举起关税大棒,威胁从9月1日起对3000亿美元中国输美商品加征10%关税。

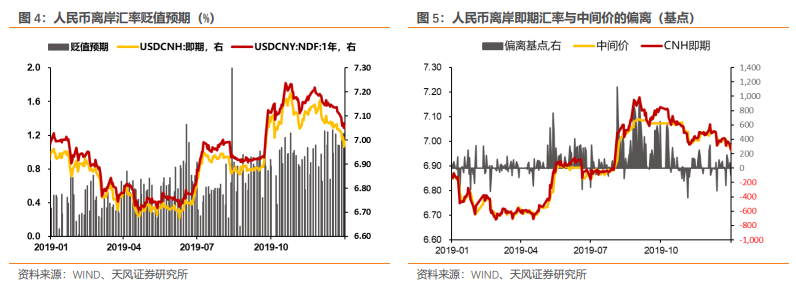

从离岸汇率与在岸汇率点差的变化看,谈判破裂后,资金外流压力明显加剧,人民币随即再度快速贬值。

8月5日,人民币破7,当日央行有关负责人在接受《金融时报》记者采访时表示,“人民银行有经验、有信心、有能力保持人民币汇率在合理均衡水平上基本稳定。”这也是2015年811汇改后人民币在岸汇率首度破7。

同日,易纲行长在谈人民币汇率时表示,“中国作为一个负责任的大国,会恪守历次二十国集团领导人峰会关于汇率问题的承诺精神,坚持市场决定的汇率制度,不搞竞争性贬值,不将汇率用于竞争性目的,也不会将汇率作为工具来应对贸易争端等外部扰动。”

人民币破7后次日,即8月6日,美国财政部宣布将中国列为汇率操纵国。同日,央行再度发表声明,对此深表遗憾,重申中国始终坚持不搞竞争性贬值,中国没有也不会将汇率作为工具来应对贸易争端。此后人民币汇率稍有企稳迹象。

8月14日,央行在香港发行300亿票据,在离岸市场回收人民币流动性。

8月15日,美国政府宣布,对从中国进口的约3000亿美元商品加征10%关税,中方则回应将不得不采取反制措施,人民币汇率再度出现贬值压力。

8月17日,央行推进LPR改革,市场担忧此举可能增加人民币贬值压力,对此孙国峰在发布会上表示,“通常我们说和汇率直接相关的是市场利率,这次改革并不涉及市场利率的变化,这次改革的关键词是贷款利率的市场化。因此对人民币汇率没有直接影响。总的看,应当说当前中美利差处于舒适区间,我对人民币汇率保持在合理均衡水平的基本稳定充满信心。”

9月5日,中美两国中美经贸高级别磋商牵头人再次通话,向市场释放中美关系缓和信号,人民币即期汇率见顶于7.2附近。

但是从人民币即期汇率与中间价的偏离来看,本轮汇率贬值压力的真正解除,还是要等到10月11日,特朗普在白宫接见刘鹤。会后特朗普表示,“美中两国已经非常接近结束贸易战,且双方将达成的协议对美中两国和全世界都有利”。

8月1日至10月11日,美元指数在98.35附近横向震荡,人民币即期汇率贬值1.91%至7.08。中美关系调整,再度成为期间人民币汇率的重要影响因素。

(四)10月中旬至年末,中美关系缓和,美元贬值,人民币升值

复盘来看,刘鹤访美结束以后,中美关系出现了实质性缓和。

11月18日,美方第三次宣布“豁免”华为。作为回应,12月15日,中方宣布暂不对美国部分商品加征关税。

11月5日,央行MLF降息5BP。11月18日,央行OMO7天降息5BP。

11月16日,央行在《2019年第三季度中国货币政策执行报告》中解释到,“8月5日,受中美贸易摩擦升级影响,人民币对美元汇率突破了 7 元,市场预期保持平稳。9 月以来,美联储两次降息,美元指数走低,加之市场对中美经贸谈判预期改善,市场风险偏好上升,人民币对美元和对一篮子货币汇率小幅升值。”

2019 年中期借贷便利和逆回购操作中标利率分别下行 5 个基点,有利于释放逆周期调节信号,并通过 LPR 传导进一步降低实体经济融资成本。

11月7日央行在香港发行300亿票据,在离岸市场回收人民币流动性。

随着中美关系缓和,以及央行稳汇率,10月中旬以后至年末,人民币汇率变化明显与美元指数挂钩。10月11日至12月31日,美元贬值1.92%至96.45,人民币即期汇率升值1.79%至6.96,人民币即期汇率的升值幅度与美元贬值幅度基本一致。

2020年1月14日,美国将中国移出汇率操纵国名单,1月16日中美达成第一阶段经贸协议,人民币汇率保持稳定小幅升值。

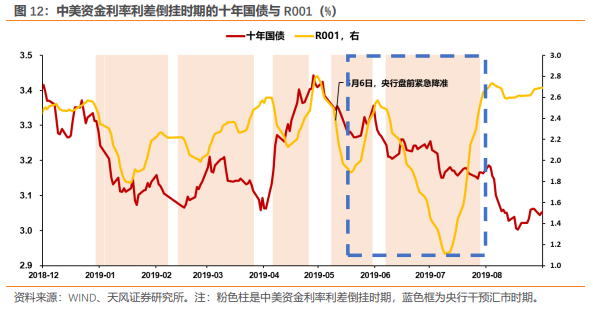

2019年五月初至10月中旬,人民币汇率贬值期间,十年国债先下后上。

(一)五月初至八月中旬:隔夜利率先下后上,十年国债大幅下行

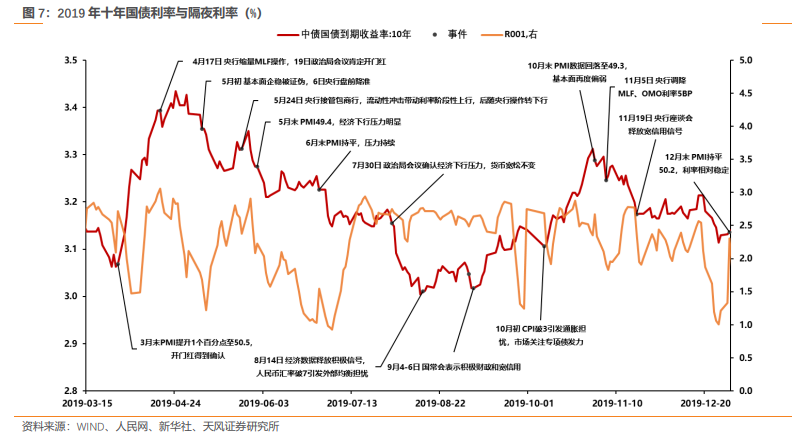

2019年5月6日凌晨,美国总统唐纳德·特朗普在其推特上宣布将2000亿美元的中国商品关税从10%上调到25%。央行盘前紧急公告定向降准,十年国债从3.35%开始下行。

5月发布经济金融数据后,基本面数据再度下滑,工业增加值、固定资产投资、出口、社零增速出现下滑,十年国债加速下行。

5月24日,央行宣布接管包商银行,中小银行信用事件爆发,事件爆发短期内对流动性产生冲击,带动利率阶段性上行。但在央行积极注入流动性的背景下,事件影响在流动性和利率层面逐步平息,资金利率显著走低重新推动十年国债下行。

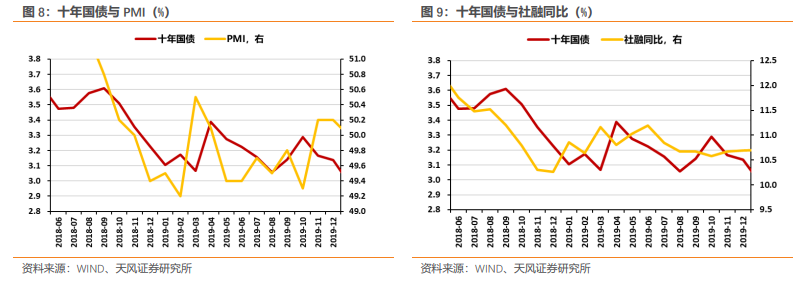

5月末 PMI回落至49.4,经济下行压力明显;6月末PMI持平49.4,宽货币预期进一步加强。

7月2日,李克强在达沃斯论坛上提出,“采取定向降准和降准,降低中小企业的实际利率”,降准预期下,十年国债再度下行。但是市场迟迟未等来降准,反倒是资金利率持续上行,市场担心货币政策转向,十年国债横向震荡。

7月30日,政治局会议明确“国内经济下行压力加大”,会议要求“适时适度实施宏观政策逆周期调节”,市场确认了货币政策的宽松方向不变,十年国债大幅下行。

7月末公布的PMI为49.7,较上月提升0.3个百分点,但仍处在枯荣线以下。

8月12日公布的7月社融数据表现不佳,8月13日十年国债探底3.00%。

(二)八月中旬至十月中旬:隔夜利率总体稳定,十年国债持续上行

8月14日公布的经济数据表现出积极信号,经济有企稳好转迹象,同时人民币汇率破7,引发对内外均衡问题的思考,利率开始触底反弹。事后来看,人民币破7并未实质性制约央行货币政策,隔夜利率总体稳定,央行也还有降准操作。

8-9月份的特点是基本面和政策判断出现反复调整,8月份中美贸易争端非常激烈,呈现出反复拉锯的形式,但9月份争端又趋于缓和;汇率贬值导致外部均衡压力,猪肉等因素带动产生通胀压力,对利率有上行压力;但另一方面,包商银行的冲击仍在演化;市场政策预期经历了一个从宽货币向宽信用逐步切换的过程,导致利率经历震荡阶段,并在9月份预期相对稳定后开始上行。

8月15日,央行维持了续作MLF的利率水平,降息预期落空,利率开启调整。8月末公布的PMI回落至49.5。

同时,8月份开始猪肉价格环比增速明显加快,猪通胀问题引发市场担忧。

9月4日,李克强总理召开国常会,明确财政力度加码,提前部署提前批专项债,释放进一步积极财政和宽信用信号。

9月24日易纲行长明确表示“我们并不急于像其他一些国家央行所做的那样,有一些比较大的降息和量化宽松的政策……我认为我们应该在整个货币政策操作的过程中,珍惜正常的货币政策的空间,使得我们能够在这个正常的货币政策的空间中尽量长地延续正常的货币政策。”

9月末公布的PMI回升至49.8。在猪通胀的带动下CPI同比正式“破3”,并且当时市场预计CPI同比在春节前会持续上行,甚至有“破5”的可能,加剧市场对于通胀的担忧。

10月开始,市场持续关注专项债提前批的发力情况,叠加猪通胀影响,该阶段利率波动上行。通胀进一步上行,11日第十三轮中美经贸高级别磋商初步达成第一阶段协议,暂缓15号对华加征关税。利率持续上行;10月底TMLF没有操作进一步加剧了市场的担忧。10月一度出现抛压。

10月末公布的PMI回落至49.3,基本面再度偏弱,因此10月30日,出现年内利率的第二个高点3.13%。11月5日,央行MLF降息5BP,利率再度下行。

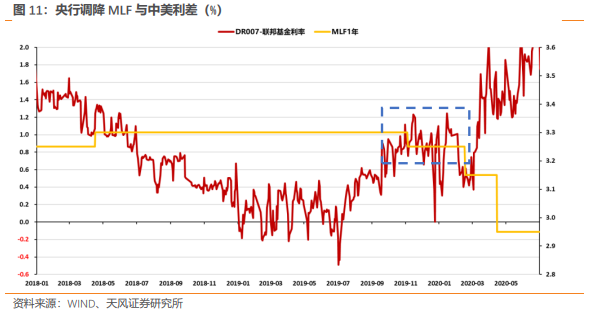

2019年最值得关注之处,就是中美隔夜利率出现了倒挂。2018年12月联储加息后,央行于1月4日降准0.5个百分点,降准后隔夜利率下行,中美隔夜利率倒挂。

结合前文的复盘和观察显著倒挂期间的汇率走势,我们可以明确,资金利率倒挂与人民币贬值压力间并无显著直接联系。贸易摩擦是主导变量。

央行全年三次降低存款准备金率,释放2.7万亿流动性。

央行创新并运用定向中期借贷便利(TMLF),定向中期借贷便利为金融机构扩大对小微、民营企业的信贷投放提供了优惠利率的长期稳定资金来源。1月、4月、7月操作金额分别为2575亿元、2674亿元、2977亿元,期限为1年,利率为3.15%。

定向中期借贷便利(TMLF)支持大型商业银行、股份制商业银行向小微、民营企业提供长期稳定资金,操作量与其支持小微、民营企业的力度挂钩,利率较中期借贷便利(MLF)优惠15个基点,操作期限为一年,到期可根据金融机构需求续做两次,实际使用期限可达到三年,有利于大中型银行发挥好“头雁”作用,带动小微、民营企业融资成本下行。

从全年来看,货币政策行为并未受到显著制约性影响。如果说具体什么影响?那就是在中美资金利率利差低于80BP后,一直到回归这个区间前,MLF和OMO利率没有调降。但是央行创新运用了TMLF来引导社会融资成本下行。

整体而言,中美资金利率倒挂期间,货币政策仍有宽松空间,央行仍积极动用各项政策工具满足对内为主的政策诉求,在具体工具运用上适度考虑内外均衡,但是仍对内为主、以我为主。所以最终债市走向也是以我为主的结果。

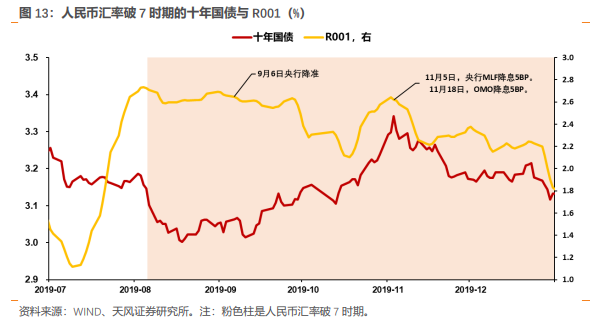

2019年的另一个值得关注之处,就是8月5日后,人民币汇率在2015年811汇改后首度破7。人民币汇率破7以后,又有哪些变化?

8月2日美方宣布对中美加征关税,中美第十二轮经贸谈判宣告破裂。谈判破裂后,资金外流压力明显加剧,人民币快速贬值。

8月5日,人民币汇率在2015年811汇改后首度破7,央行随即发声稳汇率。

但在人民币破7后次日,即8月6日,美国还是将中国列为汇率操纵国。央行发公告回应,对美方此举深表遗憾,重申中国始终坚持不搞竞争性贬值,中国没有也不会将汇率作为工具来应对贸易争端。

从后续表现看,央行仍在为稳汇率做出努力,8月14日,央行在香港发行300亿票据,在离岸市场回收人民币流动性。

8月15日,我方对美方进行反制,人民币再度快速贬值。至9月初中美约定重新开启磋商前,人民币汇率已经贬值至7.2附近。

10月11日,特朗普在白宫接见刘鹤。会后特朗普表示,“美中两国已经非常接近结束贸易战,且双方将达成的协议对美中两国和全世界都有利”。会后中美贸易实质性缓和。

整体来看,从8月5日美国将中国列为汇率操纵国,至10月11日特朗普在白宫接见刘鹤前,中美隔夜资金利率利差基本稳定在50BP左右。

10月16日央行发布会声明稳汇率后,人民币汇率开始升值。

“8月5日,受中美贸易摩擦升级影响,人民币对美元汇率突破了 7 ,市场预期保持平稳。9 月以来,美联储两次降息,美元指数走低,加之市场对中美经贸谈判预期改善,市场风险偏好上升,人民币对美元和对一篮子货币汇率小幅升值。”

与2018年类似,中美贸易摩擦仍然是2019年人民币汇率调整的关键影响因素。而在此过程中,我们也观察到,7对于人民币汇率而言,可能具有某种重要意义。

复盘发现,第一,当人民币贬值至7附近时,央行均有一定的稳汇率举措。

结合美国财政部在2019年将中国列为汇率操纵国,而2018年没有将中国列为汇率操纵国的回应来看。我们推测,7或是中美有关人民币汇率谈判的关键水平。

第二,人民币汇率轻易不破7,但也并非汇率的硬约束。2019年8月15日,当我国宣布对美反制后,人民币即期汇率贬值最多接近7.2。

2019年5月27日,周小川在日本接受采访时表示,“7不见得要当做是汇率的底线,汇率也不必过分关注所谓整数位。”

2019年8月5日,央行有关负责人表示,“人民币汇率破7,这个7不是年龄,过去就回不来了,也不是堤坝,一旦被冲破大水就会一泻千里;7更像水库的水位,丰水期的时候高一些,到了枯水期的时候又会降下来,有涨有落,都是正常的。”

第三,历史上看,人民币破7可能还是会对中美隔夜利率利差有所限制。我们能够参考的时间段为2019年8月至2020年7月,除了2020年2月中旬的短暂时期外,当人民币汇率破7时,中美隔夜资金利率利差均在50BP以上。

第一,贸易摩擦是汇率变化的主导因素,从2019年观察,7对于人民币汇率而言,可能具有某种重要意义。

第二,2019年中美资金利率出现首次倒挂,人民币汇率进一步贬值,期间央行货币政策仍保持宽松,虽无名义上的降息(OMO)操作,但是降准、TMLF等工具仍有运用空间,央行也变相通过TMLF做了降低成本的引导,资金利率也跟随国内形势可以进一步走低。货币政策仍然贯彻对内为主、以我为主的方向。

第三,关于中美利差的舒服空间问题,在OMO利率调整上有所体现,在中美资金利率利差低于80BP后,一直到回归这个区间前,MLF和OMO利率没有调降。

第四,参考历史经验,人民币汇率破7后,央行货币政策虽然保有宽松的空间,但是隔夜利率的位置还是有一定的下限制约。

2022年以来,联储加速加息,美债美元上行,中美资金利率利差进一步缩窄,三季度预计全面倒挂。

这种局面下,货币政策空间如何?央行行为是否回受影响?债市怎么看待?

参照2019年,货币政策总体行为影响有限,增量宽松的方向仍可以保持。就如易纲行长最近的表述:

今年以来,受疫情和外部冲击等影响,中国经济面临一定下行压力。货币政策将继续从总量上发力以支持经济复苏。同时,我们也会强调用好支持中小企业和绿色转型等结构性货币政策工具。

当然,利差缩窄甚至倒挂,人民币汇率进一步破位,对于具体央行操作有一定影响,比如OMO显性利率调整还是后置到中美利差回归到舒服区间以及汇率有所稳定之后。资金利率在人民币突破关键位置的背景下也存在一定的下限制约。

年内人民币汇率是否再度贬值,甚至破7,关键取决于中美之间的关系走向,目前还不好判断,相信央行仍然对关键位置会有所控制。

展望7月,从内外均衡考虑,隔夜利率仍有稳定在1.6%以内的空间。债市虽有调整,但至少无须过度考虑外围压力。

全球经济放缓超预期、全球贸易增速放缓超预期、国内疫情发展超预期、美元与人民币汇率调整超预期。

免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。

证券研究报告:《如何看待贬值环境下的利率走势?——2019年汇率贬值过程中的启示》

对外发布时间:2022年6月29日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003