文 | 翟晨曦等

转载事宜请联系微信 BeierBeIIe

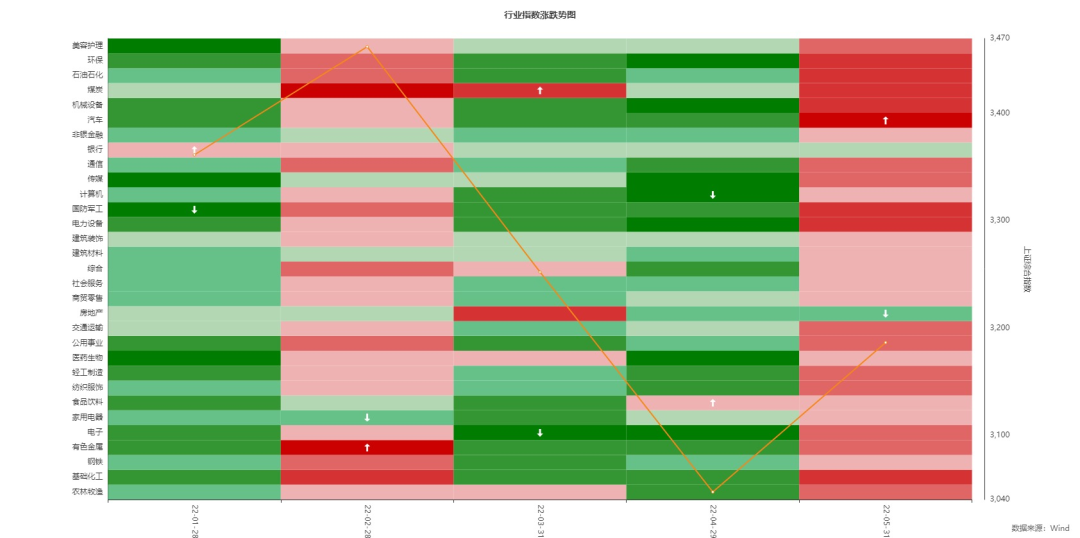

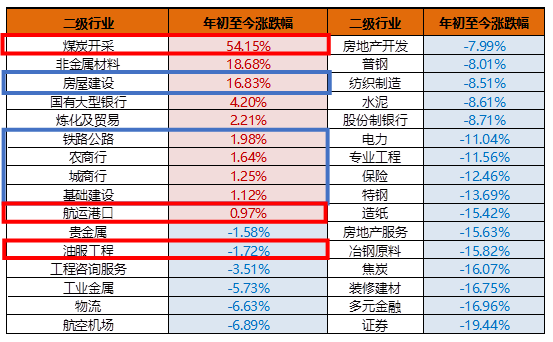

近期权益市场走势分析

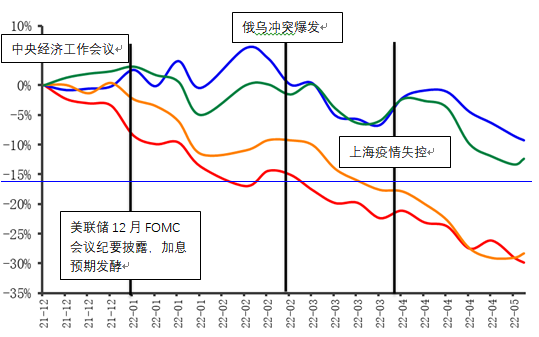

图:去年底至今风格走势

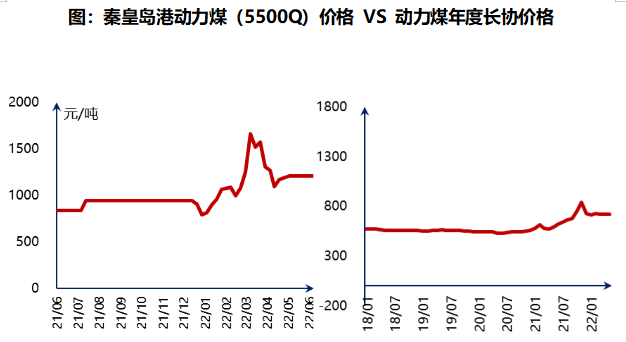

首先看煤炭。上半年煤炭行业存在着两大矛盾。一是,长现价差影响履约。二是,进口受阻。自2月发改委限价后,由于现货市场紧缺,现货/长协价格一度拉升至1倍以上。如此大的价差造成煤企长协合约的履约率下降。如Q1电厂长协煤的兑现率只有50%,转而卖向现货市场。这也是驱动煤炭股在3月份受政策影响回落后,后续又走出上涨行情的原因。

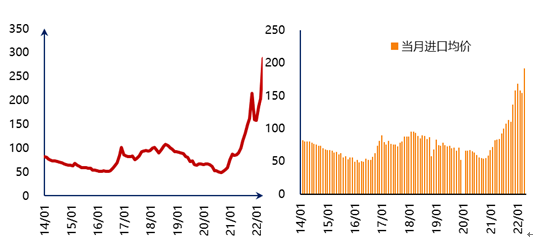

另一方面,俄乌战争爆发,加剧海外国家“抢煤”。欧洲ARA港口、印尼煤炭价格持续创历史新高,动煤价格接近300美元/吨(折2000元/吨),造成国内外价格倒挂,导致国内企业的进口动力不强。再加上中蒙汽运效率严重受到疫情防控的制约,1-4月蒙古煤炭的进口量同比下滑50%,加剧市场的紧缺。

往后看,预计煤炭下半年的供需形势依然偏紧。一方面,国内去年新批产能的建设投产仍需时间,至少要到Q4才能初步投产,这部分只能看进口方面是否能够补充。另一方面,在大力刺激经济的政策下,下半年用电量很可能继续增长,对电煤需求增加。而煤炭股的估值水平从去年到今年经历了一波系统性提升,目前处于本轮周期的中后阶段,基本面的高景气度暂时无法证伪。但建议预防进口政策变化可能给板块带来的冲击。

再来看油气。这次俄乌战争对于成品油供需的影响,实际上要大于对原油供需的影响。2020-2021在全球转型清洁能源的政策背景下,欧美累计关闭了将近300万桶/天的炼化产能。导致欧洲的成品油进口依存度持续上升,而美国炼化行业的开工率不断上移。俄乌更是成为触发成品油价格大涨的催化剂。

受此影响,美国当前的汽、柴油价格,已明显高于2011-2014年高油价时期的水平;上一次油价在110-120美元时,汽油价格在3.5-4.0美元/加仑,而现在汽油均价已经升至4.5-5美元/加仑,这也助推了美国通胀的持续超预期。

与此同时,油运市场也受到影响。由于不同品种的原油与各地炼厂可接纳油种存在对应关系;在欧洲对俄禁令生效后,相比原油贸易的重构来说,成品油的运输改道和运距拉长更为现实一些。在这种预期下,上半年成品油航运价格的上涨幅度要明显高于原油运价。

除了资源品外,内部周期类行业主要是基建。但就上半年的表现来说,基建相关行业始终处于一种“预期饱满,但现实尴尬”的局面中。这可能由于两方面原因所致。

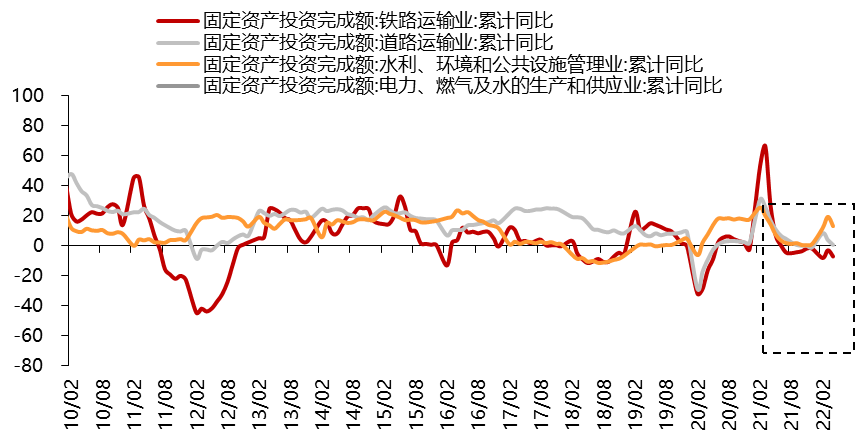

其一,疫情反复导致基建进度受到影响,这从4月份的固定资产投资额的同比增速下滑可以看出。尽管政策力度在不断加码,但疫情反复及防控措施对于商业活动的影响,让市场始终怀疑基建的作用及效果。所以,即便是总体收益最高的房屋建设板块,从4月以后也相对疲弱。

其二,政策方向的确定,导致市场博弈更为激烈。从过去几个月社融数据的公布时点与基建相关板块的表现来看,市场的短期行为表现为:提前定价因短期社融数据较差,预期未来会边际向好的预期。而一旦当较差的数据兑现后,转而杀跌。主要原因还在于,市场对于基建已经从年初的整体怀疑,逐步转为对方向的明确,但对持续性和效果的仍没信心,由此造成在这上面的资金出现一定程度的内卷。

后续,基建的机会可能恰恰来自当前对于政策持续性的分歧。在目前这种消费不振、外需转弱的环境下,“以工代赈”的政策是政府为数不多的选择之一。

2.2 工业制造

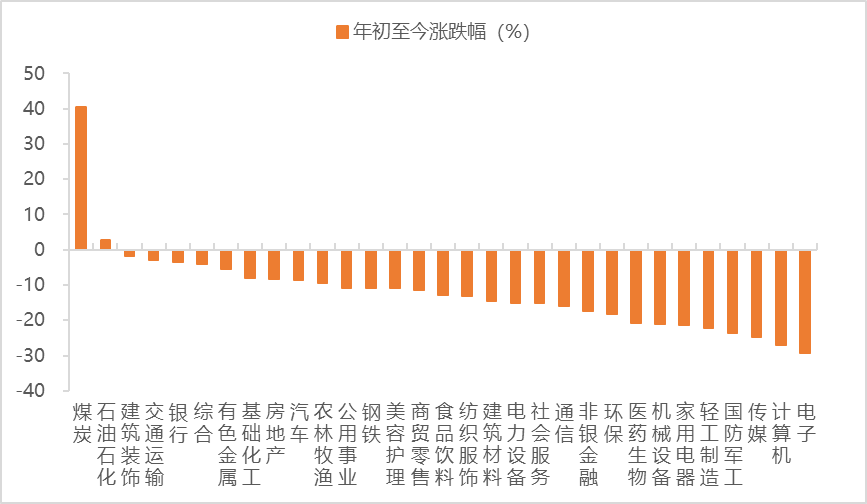

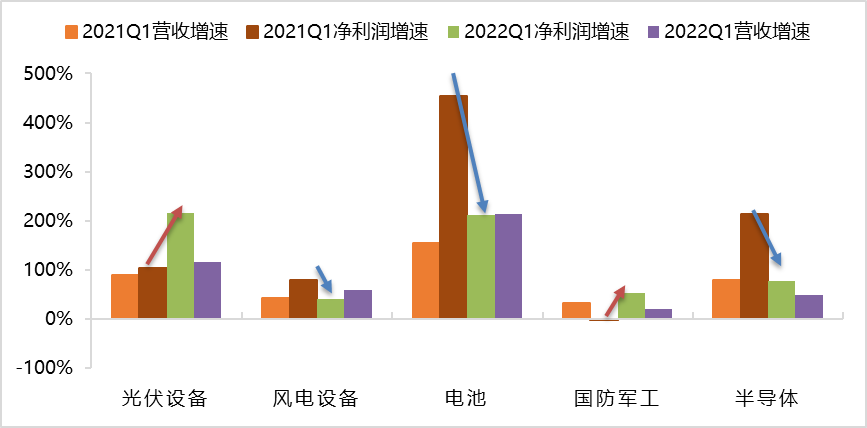

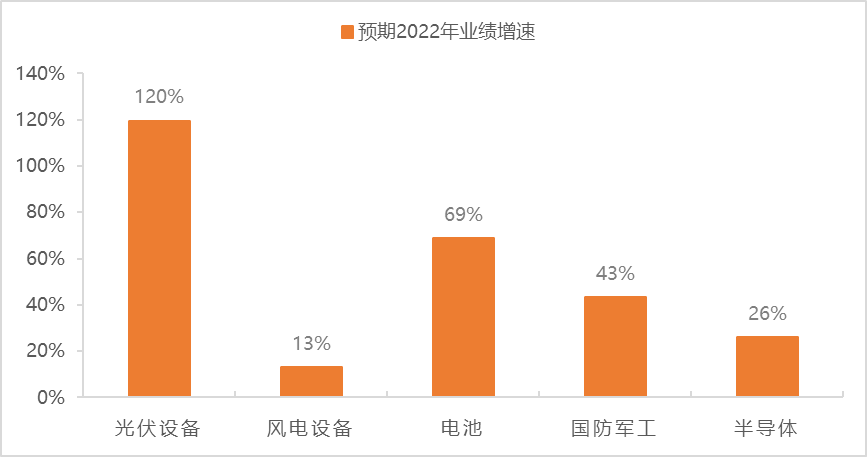

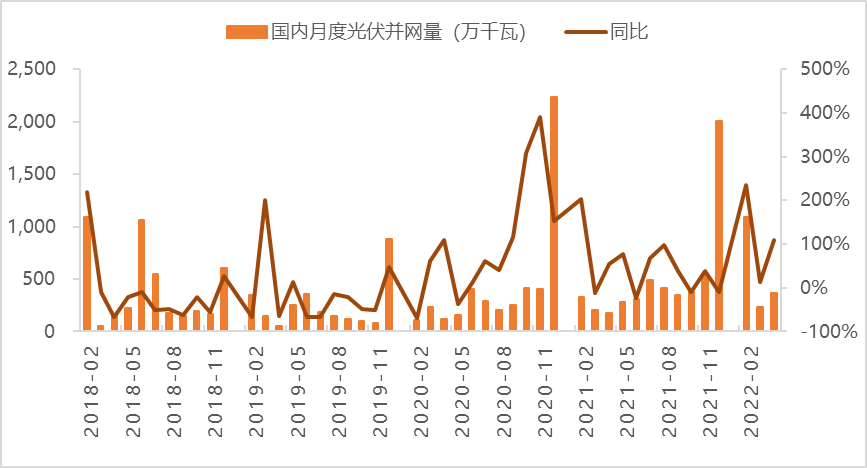

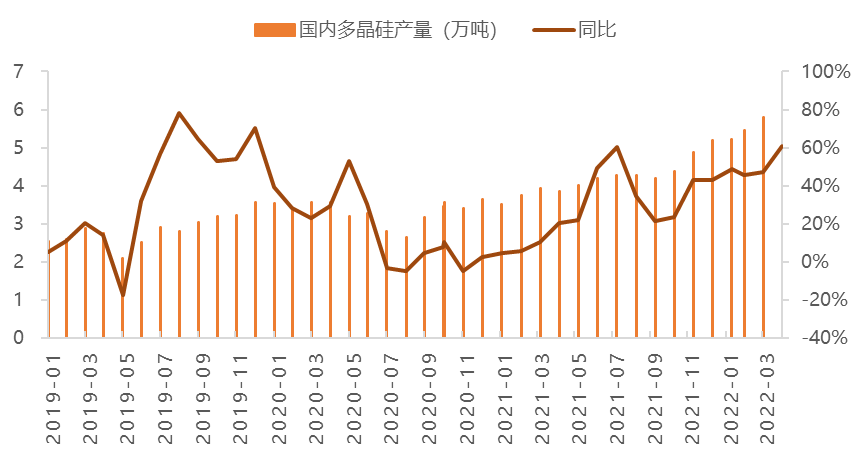

光伏行业为4月底反弹了37%,是高景气赛道股中涨幅最大行业。高景气直观体现为,无论从Q1业绩增速,还是22年预期,光伏在成长类行业中都排名前列,明显领先于国防军工、半导体、风电。且国内1-4月,光伏发电新增并网同比增长126.7%。海外光伏则受益于欧洲需求大增,同比增长112%,其中出口欧洲组件同增145%。

在国内分布式和海外出口的支撑下,预计下半年光伏的景气度仍会延续。省级“十四五”规划、俄乌战争、关税豁免,将分别支撑欧洲、美国、中国的新增装机规模。预计2022全年,中、美、欧的新增装机需求将分别达108GW、30GW 、60GW。

同时,供给端随着产能逐步投放,硅料价格也有望在Q3末进入下行通道,使得产业逻辑更加顺畅,有助于组件环节需求与盈利的修复。

2.3 科技创新

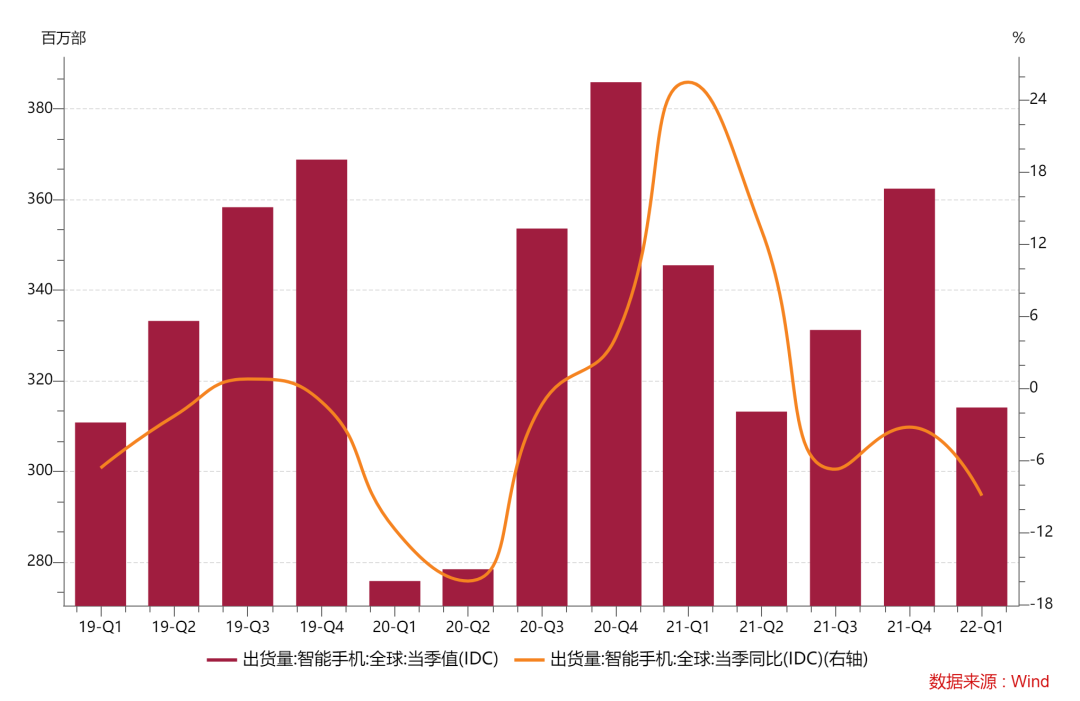

相比之下,电子则是今年所有行业下跌幅度最大的板块。主要是受到芯片同比降价,以及疫情致使如智能手机、PC及平板电脑等消费电子品出货量下降的影响。如应用在智能手机、PC、平板等上的SoC、射频模组、CIS芯片等,22Q1都受到了冲击。但受益于汽车电子、工业控制、AIOT等高增长应用领域对半导体的需求,晶圆制造市场的增长依然不俗。

主要由于:1)新能源车销量不断超预期,预计全年新能源车IGBT同增56%。2)风光储的装机量不断提升,推动逆变器和变流器快速增长,带动IGBT, MOSFET,IGCT需求持续高增,预计全年风光储功率器件价值量同增35%。并且我国的IGBT等功率器件自给率不断提升,在海外大厂产能排满情况下我国企业有更多机会。3)此外,汽车智能化也推升如车载摄像头、激光雷达等相关电子产品的使用。

2.4 消费服务

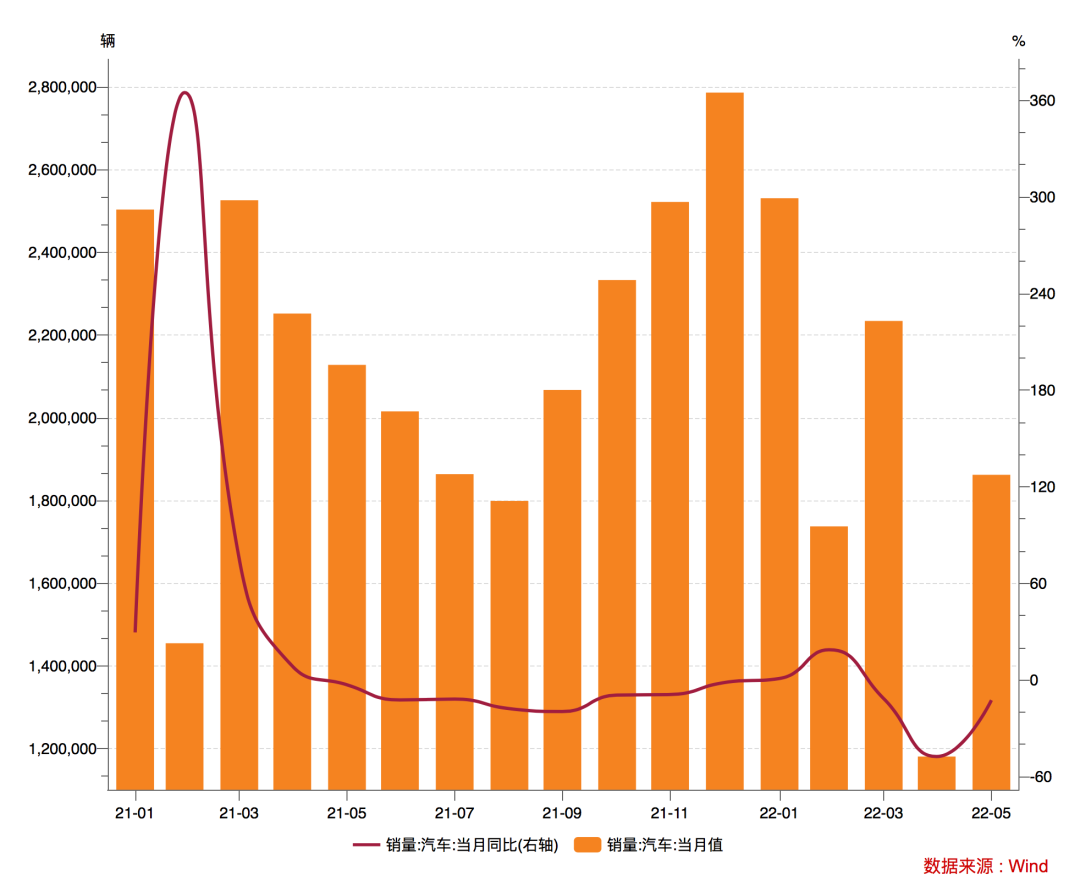

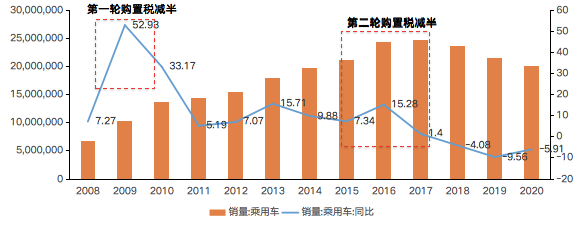

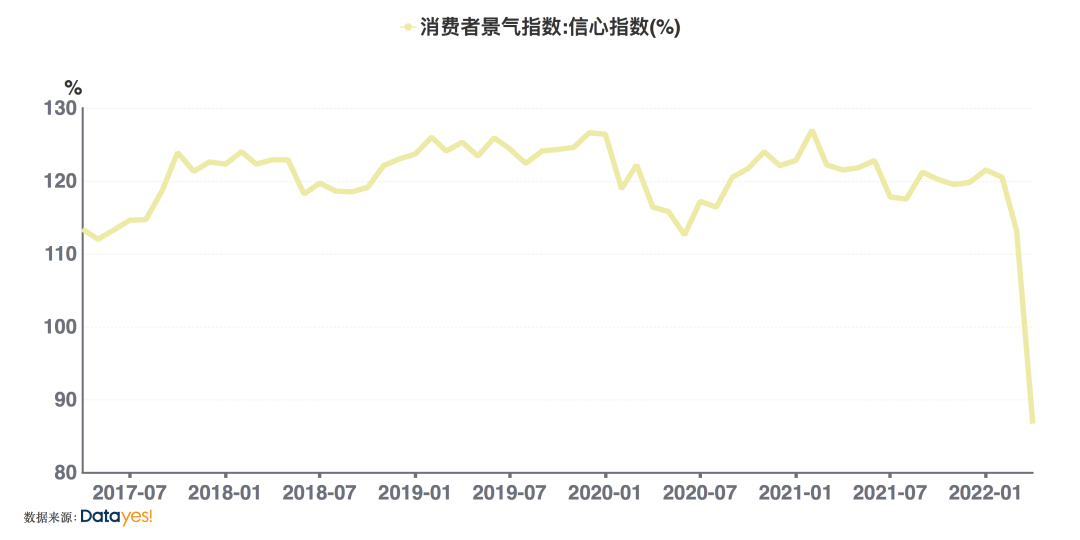

先看以汽车为代表的可选消费。上半年,受疫情冲击、原材料上涨等不利因素影响,国内汽车产销量承受了较大压力,4月国内汽车销量同比降幅达到47%。5月开始,随着疫情得到有效控制,汽车产业链陆续复工复产,汽车产销表现回暖。叠加近期国家推出购置税减免、新能源汽车下乡、以及各地一系列刺激汽车消费政策,销量回升的预期进一步被强化。而上游原材料价格的逐步回落,也有助于车企缓解成本压力。由此形成“政策托底 复工复产 成本压力缓解”的逻辑。

复盘前两轮汽车消费刺激政策,购置税减免政策对汽车销量拉升明显,并且此次购置税减免政策针对30万元的2.0L及以下排量乘用车,较前两轮覆盖范围更广,在行业产销增速向上的阶段,汽车板块体现出超额收益能力。

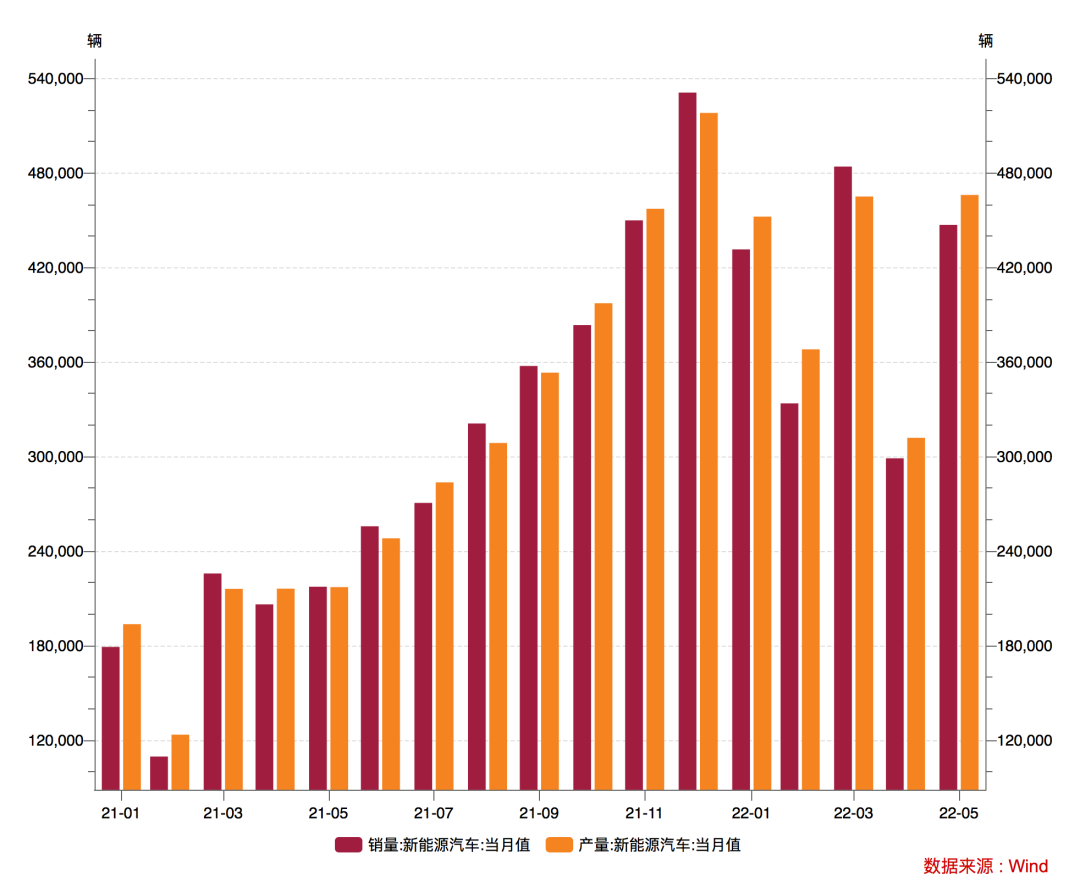

上半年新能源汽车虽受到电池涨价以及疫情冲击的影响,但仍然维持高景气度,2022年1-5月新能源车销量达200万台,同比增长1.1倍。随着电动化率的加速提升,多数车企也开始加速智能化布局,这将成为新能源汽车下半场竞争的关键。

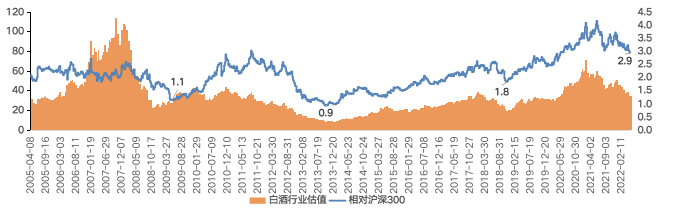

再来看白酒行业。上半年疫情反复,直接导致白酒消费场景的缺失,如封控城市酒类消费场景直接减少70%以上。从渠道反馈来看,五一和端午假期白酒动销表现较差,同比均有所下滑;其次疫情造成部分公司破产裁员以及降薪,居民收入增长预期的转弱,消费意愿下降,进而导致白酒消费降频和降级。在业绩基数相对较高的情况下,二季度增速压力就较大。从过往来看,白酒行业的营收增速和地产投资、流动性增速相关性较高,行业上升周期往往伴随着地产以及货币政策的好转,因此应持续关注稳增长落地的情况。

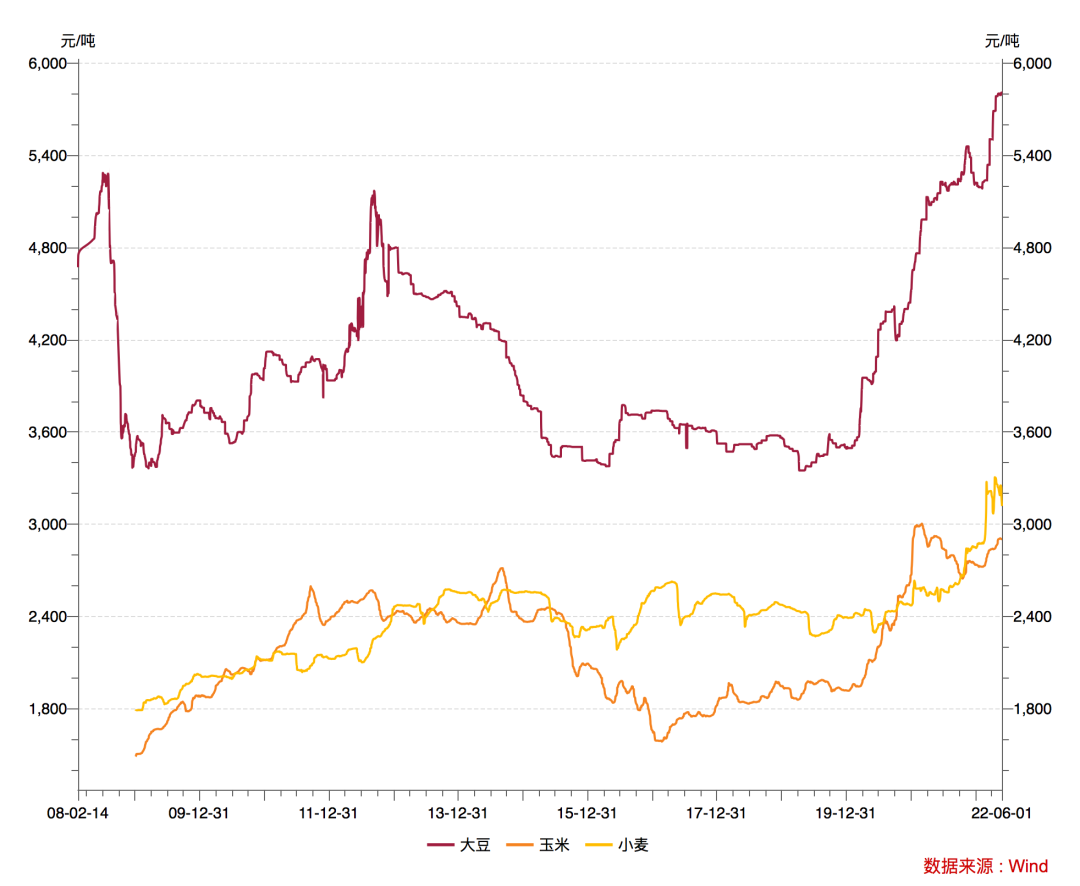

此外,种业受益于“粮价上涨”、“粮食安全重要性进一步提升”以及“转基因商业化落地”三条逻辑,未来景气度也有望持续上行,也值得关注。

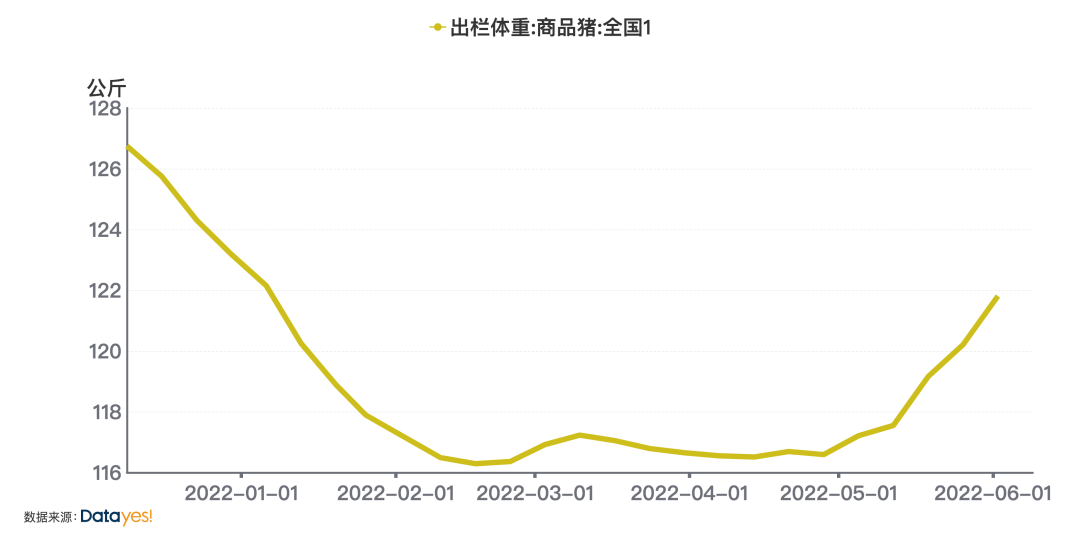

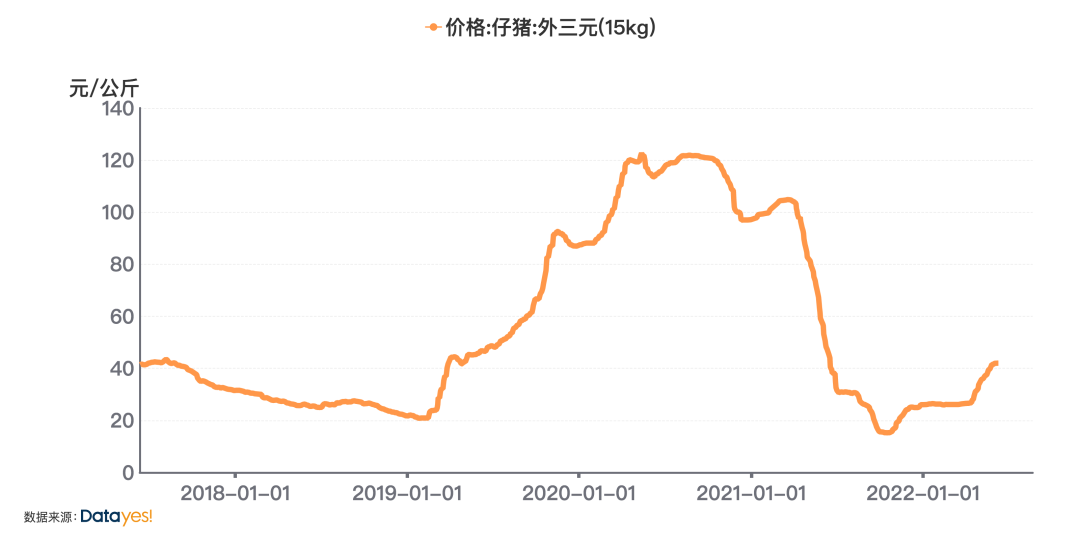

相较于景气度较为确定的种业来说,农业中另一个子行业养殖业,今年具有一定的不确定性,需关注其中的“一致预期”风险。自4月份以来生猪价格出现反弹,从底部12.1元/公斤涨至当下15.8元/公斤,涨幅达31%。养殖户对后市猪价较为乐观,宰后均重又重新开始提升,养户压栏增多,并且从仔猪和母猪的价格来看,行业补栏情绪明显升温,其中5月最后一周15公斤仔猪价格来到686元/头,比去年10月低点涨幅达531元/头,二元母猪价格也相比去年低点涨幅达602元/头。因此在一致预期下,养殖户持续压栏以及补栏积极性提升所带来的后续风险仍值得注意,或导致年底供给量加大从而影响猪价上涨的高度,应持续关注后续猪价的演绎(未来猪价高度及持续时间)。

(三)结论

近期债券市场走势分析

1、主要品种利率及利差走势

2022年上半年美联储开启加息,而国内“以我为主“降准降息,维持货币宽松格局。

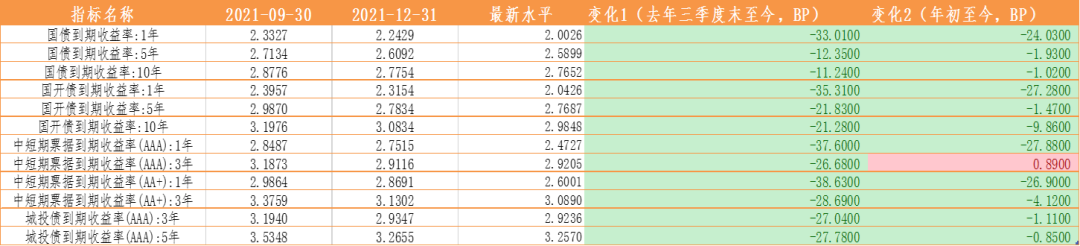

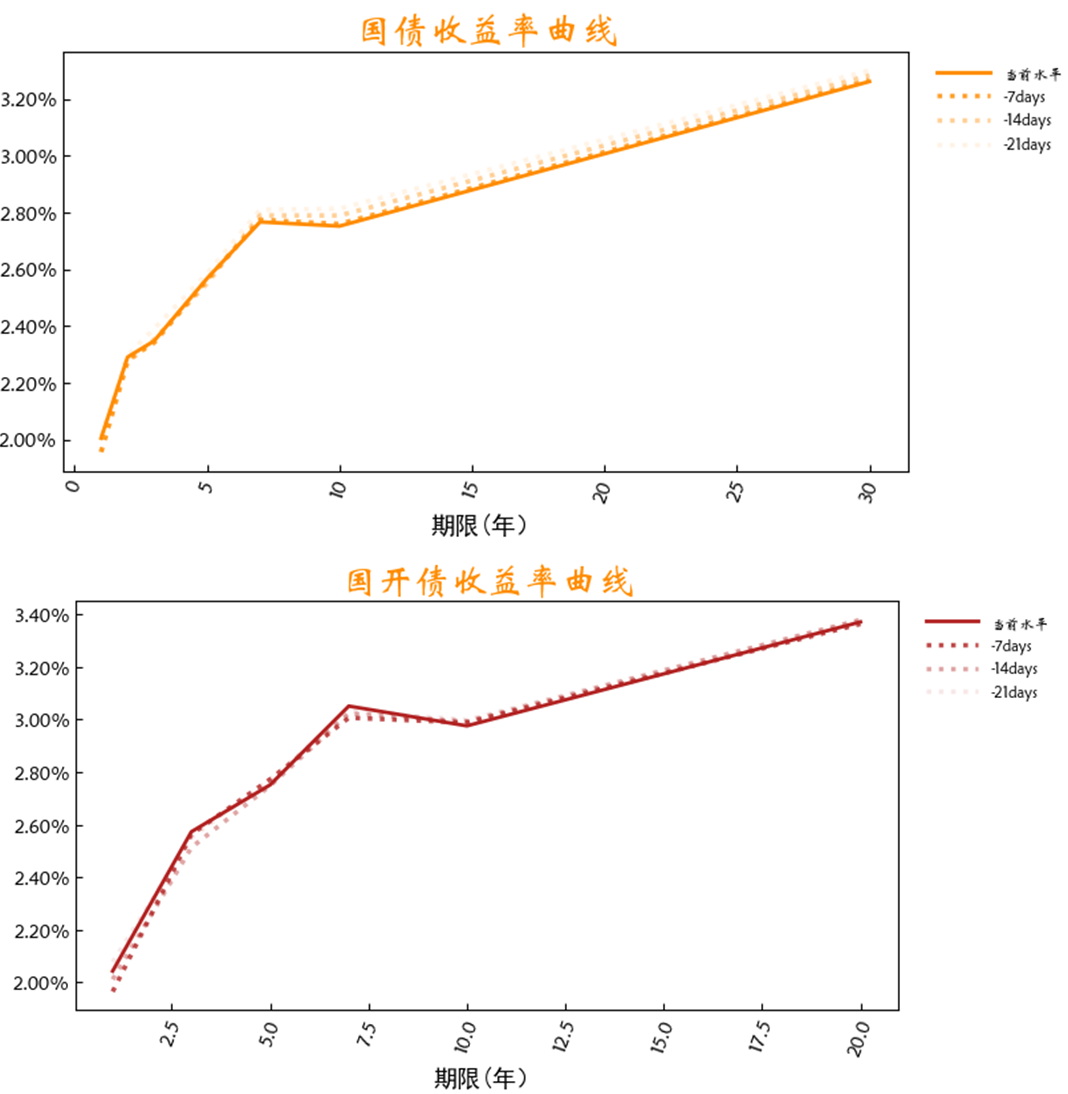

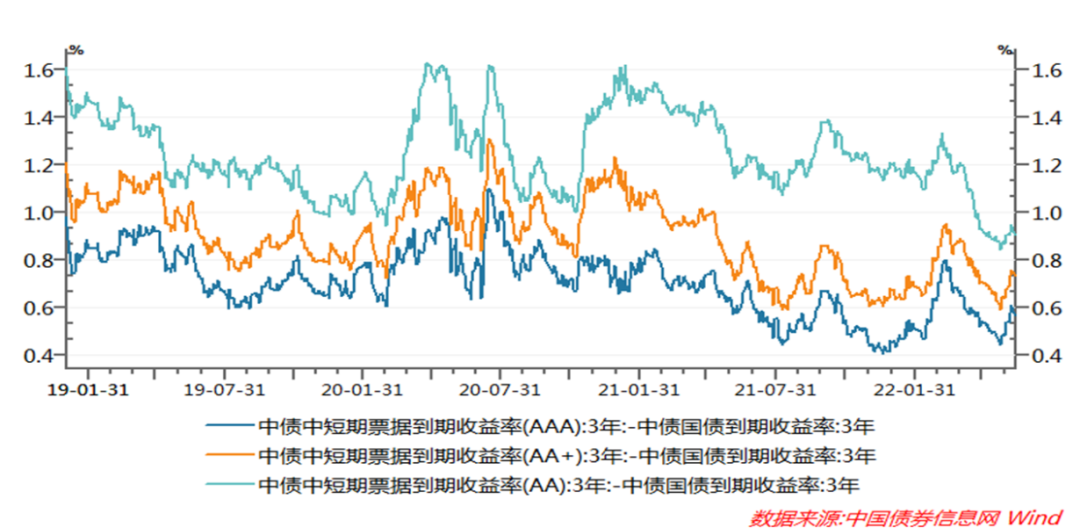

利率整体呈现震荡分化格局,利率债部分期限利率已接近去年年底水平,中短端下行幅度高于长端,曲线走陡。国开债下行幅度略高于国债。结构性资产荒背景下信用利差继续保持低位,信用债利率走势分化,一年期AAA/AA 收益率下行,三年期AAA/AA 、城投债收益率均有所反弹。

今年上半年,信用债利差冲高小幅回落,中低评级回落更为明显,高等级期限利差较去年四季度仍有一定幅度走扩,各等级利差均处在较低水平。

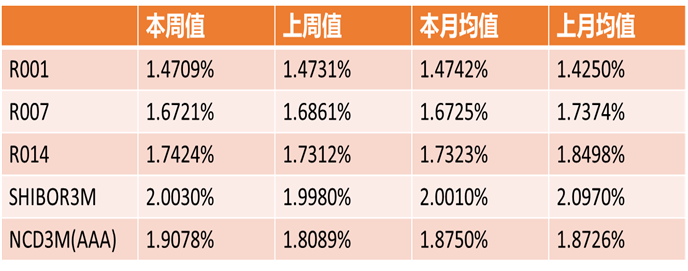

2、流动性

资金面偏松,公开市场加权利率2.91%,短端利率维持低位,通胀方面,价格稳定,PPI/CPI剪刀差收敛。1-5月债券供给量未超预期,6月地方债发行放量,全月发行量约在1.5万亿,预计对资金面扰动加大,短端利率有反弹压力。

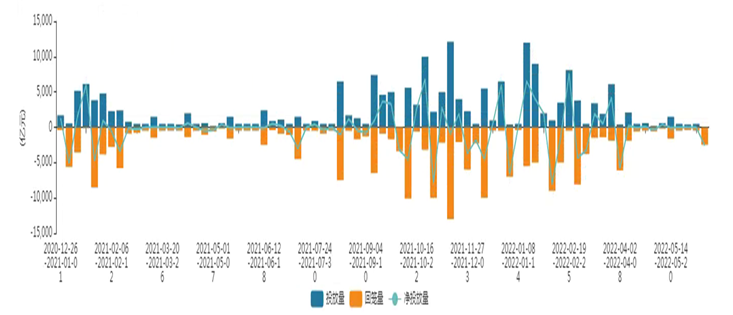

3、债市供给

宽信用环境下,上半年债券供给明显增加,政府融资占主导。地方政府债融资较去年四季度增加,6月发行量约达到1.5万亿。

下半年来看,随着专项债将基本在上半年发行完毕,下半年,支持基建投资的融资工具仍有不少,必要时或发行特别国债、提前下发明年专项债额度、进一步发挥政策性金融的准财政作用等。

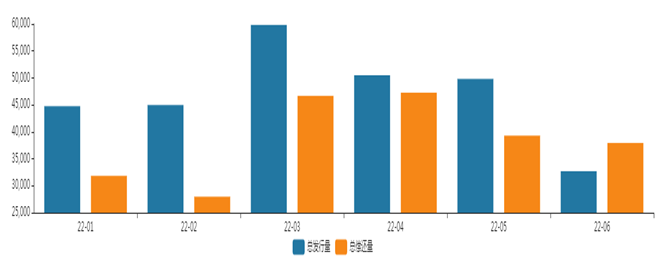

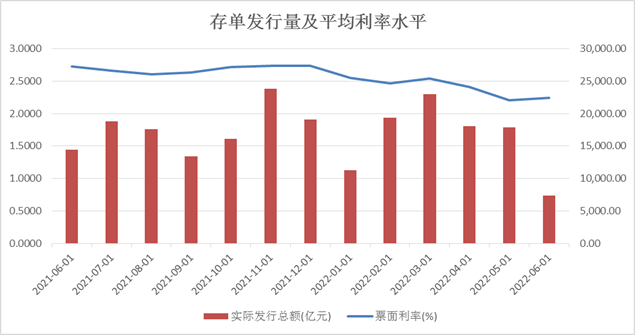

上半年存单净发行量平稳,3M SHIBOR 持续走低,目前2.0%,存单利率保持低位。

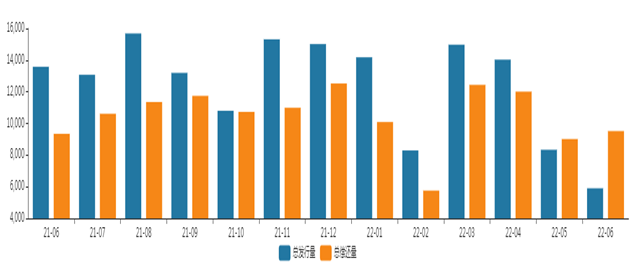

上半年信用债保持平偏高水平,一季度发行量保持了去年四季度的高位水平,二季度信用债净融资有所回落,预计6月发行量仍低位徘徊。

4、总结与展望

货币政策取向:随着疫情逐步接近收尾,货币政策将从抗疫纾困转向宽信用以对冲周期性下行。下半年来看,补充流动性缺口,降准仍有必要。后续引导LPR下调仍有空间,对于OMO/MLF利率,若四季度美

货币市场利率:货币市场预计保持总体稳定,基本面偏弱情况下,央行容忍市场利率低于政策利率,同时市场面临债券供给扰动(专项债、或有的特别国债),DR007中枢波动区间将加大,预计在1.6-2.1范围。

后市展望:海外通胀超预期,美联储提高加息幅度将使得经济增速放缓,国内随着疫情接近收尾,复产复工加快以及宽信用政策持续发力的情况下,经济增速将有所回升,人民币贬值将阶段性趋缓,债券逐渐进入逆势环境,利率反弹压力增加。

股债相对比价的持续分析

年初以来,我国股市下跌,截止6月16日,上证指数从1月4日至今跌354.4(-9.74%);深证成指跌2706.56点(-18.22%)。债市收益率分化,短端下行幅度超长端,截至目前10年期国债收益率录得2.77%,较1月初下1Bps ;10年期国开债收益率录得2.98,较1月初下行10Bps。股弱债略强。

从股债两类资产的相对视角,用”7年中企债AA到期收益率“减“沪深两市市盈率倒数”来计算债股相对优势指标。可以看到,四月底触及低点后,权益有明显的反弹,目前仍股优于债。

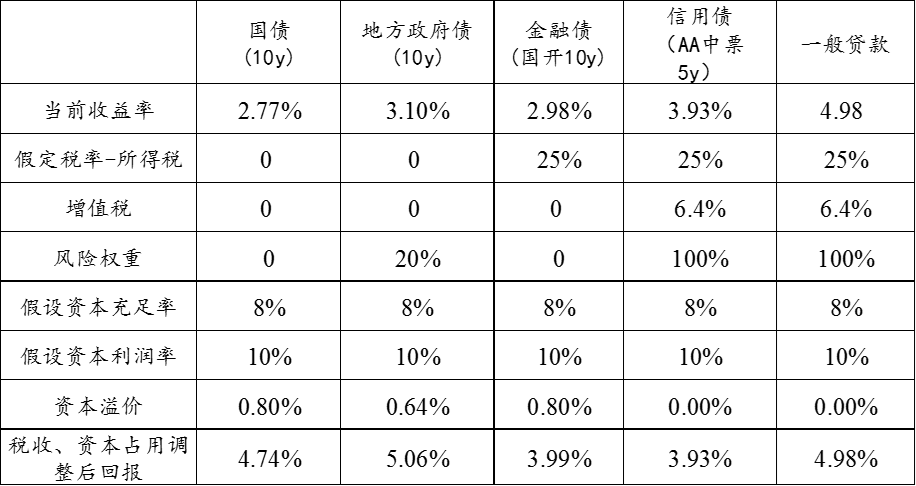

上半年,商品明显走强,权益走弱,债券短端确定性强于长端。根据当前贷款比价关系来看:十年国债价值在2.8-3.0%区间相对价值较优,目前地方债价值最优。

从多个维度来看利率中枢,从当前时点看,海外通胀高位持续,美联储提高加息幅度至75BP,国内疫情进入收尾复产复工加速,十年国债反弹压力加大。

后续债市偏防御思路,2.9-3.0%寻找投资性做多机会。

因子监控总览:

长期:压制国内利率上升的长期/结构性因素:较高债务水平、人口老龄化、潜在经济增速降低。中长期利空因素:全球通胀中枢上移。

估值:股占优;

驱动:国内方面,(1)经济增长:随着疫情收尾,经济将逐步恢复,当前经济仍处于探底阶段,领先指标有所反弹。(2)货币政策:降准实施,货币市场利率仍然保持宽松。人民币汇率变化较为明显。海外方面,(1)经济增长:美国第一季度GDP下降1.4%,预估为增长1%。市场已提前price in经济衰退。(2)货币政策:海外通胀持续,联储加大加息幅度至75BP,缩表进程符合预期。(3)地缘政治方面,俄乌冲突仍在持续。

展望:利率受疫情收尾和宽信用预期影响,利率反弹压力增加。

核心因素分析之一:

以供给冲击、通胀高企和政策紧缩为主线

2022年上半年,俄乌冲突下的供给冲击、美国通胀高企和美联储货币政策紧缩是全球经济和市场的主线。俄乌冲突作为今年最大的黑天鹅事件,放大了全球风险资产价格的波动。其主要影响在三方面:一是原油价格大幅上涨并持续在高位,Q2布伦特原油和WTI原油价格当季同比增幅均超60%。二是粮食价格大幅上涨,CBOT小麦Q2均价当季同比涨幅60%。三是对美元结算体系的影响,俄罗斯推出能源 “卢布结算令”后卢布持续升值,美元兑卢布汇率已从结算令前的110降至58左右,俄能源卢布结算将对国际货币体系产生深远影响。供应链方面,随着全球疫情回落、防疫限制解除,今年以来全球供应链压力较峰值回落,但受俄乌冲突和中国疫情影响,4月供应链压力有所回升。未来全球供应链有望持续改善,但仍需警惕俄乌局势恶化、美欧制裁升级可能性下的进一步扰动。

美国通胀是今年海外市场的第二个核心关注点。美国5月CPI当月同比8.6%,创下40年来新高,高通胀可能比预期持续时间更久、更具粘性。俄乌冲突下能源食品价格大涨是总体通胀的主要贡献,短期内难以快速大幅回落。未来供应链相关商品价格大概率回落,核心通胀主要支撑转为服务价格,而其中房租、出行服务价格和工资增长粘性较大。这决定了下半年美国通胀压力或有缓解,但回落斜率缓慢,绝对水平将仍在高位。2021年下半年至今的美国通胀高企,原因在于:一是美国货币政策极度宽松,2020年美国M2增速25%,2021年M2增速13%,高货币存量增速带来了滞后的高通胀。二是美国大规模财政刺激打破了工资壁垒,居民名义收入和名义支出增加,同时供应不足,供需错配推升了CPI高增。三是居民信用扩张周期购房需求旺盛,房价和房租大涨。低利率、居民资产负债表健康背景下,居民改善性购房需求大增,同时住房供给不足,导致房价和租金价格上行。四是疫后美国劳动力就业意愿低迷,5月劳动力参与率62.3%较疫情前仍有差距,尤其是65岁以上高龄劳动力参与率仍有近10%缺口,劳动力供给不足推动了工资的上涨,进而促动了工资-物价螺旋上升循环。五是全球供应链不畅,主要大宗商品长期资本开支不足,供应响应能力较低。从根本上看,美国通胀管理依赖于全球供应的修复。

美联储货币政策紧缩是另一个核心点。继5月加息50bp之后,6月FOMC会议上美联储宣布加息75bp,为1994年11月以来最大单次加息幅度。关于未来加息路径,鲍威尔表示7月会议上将考虑加息75bp或50bp,但加息75bp不会常态化。从点阵图来看,所有委员都认为年内利率应升至3.0%以上,过半数预期升至3.25%;绝大多数委员预计明年将继续加息,直到2024年转而降息。抗通胀仍是当前美联储的首要目标。当前市场全年加息预期小幅下行至317bp,大多投资者认为7月将再加75bp,9月和11月分别加息50bp,到12月回落至加25bp。

今年上半年全球金融市场紧紧围绕着这三条主线运行,资产价格波动加剧,大宗商品价格大涨,主要国债收益率明显上行,全球股市震荡下跌。总的来看,未来全球经济仍然面临着较大不确定性,俄乌冲突的缓解、全球供应的恢复、美国通胀回落的斜率和美联储政策紧缩的节奏等仍是下半年观察的重点。

核心因素分析之二:关注国内稳增长政策的成效

3月以来国内疫情的大范围爆发,意外阻断了年初以来经济复苏的趋势。本轮疫情波及全国多个省市,其中不乏上海和北京等超一线城市,对社会活动和生产经营造成了较为严重的冲击。海外局势动荡和国内疫情影响之下,经济发展依然面临需求收缩、供给冲击、预期转弱三重压力,特别是居民和企业部门预期和信心的修复较为艰难。5月城镇调查失业率依然位于历史高位,青年人口失业率更是屡创新高,考虑到2022年高校毕业生1076万人创历史新高,当前保主体稳就业的压力较大。一季度央行问卷调查中,城镇储户选择更多储蓄占比高达54.7%,连续四个季度攀升,这表明疫情反复确实在削弱居民的收入预期和消费意愿。5月商品零售同比下滑5.0%,餐饮收入同比下滑21.1%,消费场景的缺失导致商品和服务消费的修复面临极大的不确定性,一定程度上制约了消费对经济增长的贡献。

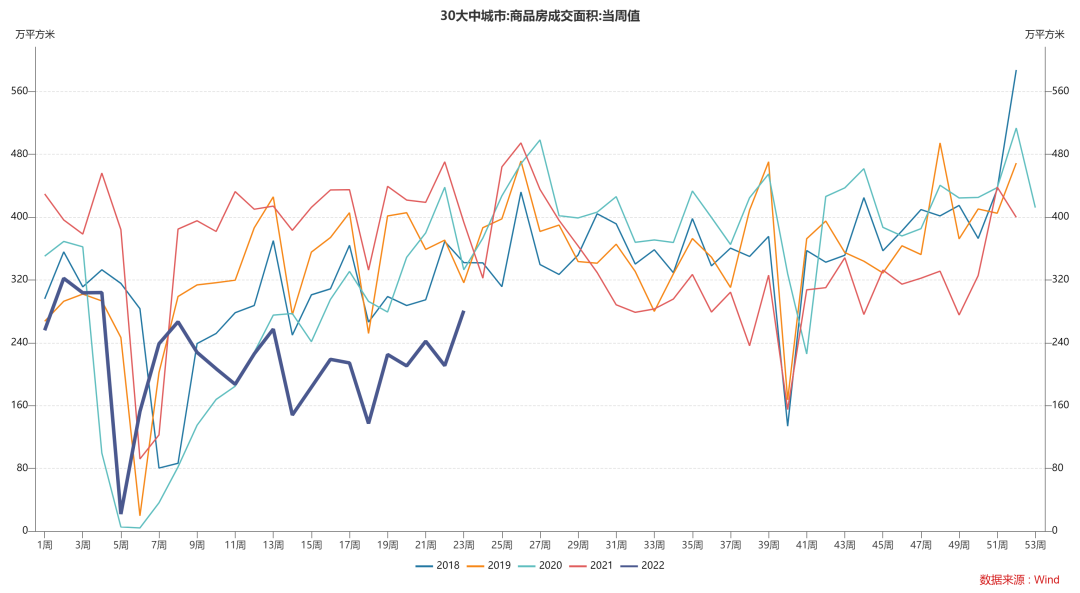

中国经济另一个需要重点关注的领域是房地产市场。自2021年下半年以来,房地产市场整体延续低温态势。一方面,房地产销售增速持续回落,1-5月商品房销售累计下滑23.6%,70大中城市新建商品住宅价格指数连续8个月环比负增或不增,二手房销售同样遇冷。近期密集出台了非常多的鼓励购房政策,但目前我们还没有看到房地产销售数据的回暖。在收入预期不稳定的情况下,居民部门加杠杆的意愿不强,下半年房地产销售改善的幅度需要持续观察。另一方面,房地产企业处境依然艰难,销售不佳导致定金预收款收入大幅减少,信用债市场陆续爆发违约风险,融资环境进一步恶化,1-5月房地产开发资金来源累计下滑25.8%。由于当前房地产销售依然处于磨底阶段,房地产企业拿地投资的积极性不高,各地土拍仍是央国企拿地为主,土地溢价率持续低位震荡,1-5月购置土地面积累计下滑45.7%。房地产市场需要更多具有针对性的政策扶持来打破当前供需双弱的局面。

下半年中国经济增长的关键在于稳增长政策的落地见效。今年财政节奏明显前置,截至6月中旬地方政府新增专项债已发行全年目标的67%,财政下放节奏较快。三季度随着企业复产复工和供应链疏通,基建投资有望加快落实,形成更多的实物工作量。稳健的货币政策将持续加大对实体经济的支持力度,保持流动性合理充裕,增强信贷总量增长的稳定性。5月社会融资规模总量超预期改善,但信贷结构仍以企业短期融资为主,居民和企业中长期融资需求依然不足。有几方面因素制约了宽信用的传导,一是当前私人部门杠杆率较高,二是个人住房贷款利率依然偏高,三是私人部门对未来预期不明朗。下半年随着稳增长政策的积极落实,宽信用的成效可以有所期待。宽信用的成效是下半年影响国内资产表现的核心因素之一,若信贷结构如期修复,将利好风险资产,对债市带来一定压力。

其他资产的线索

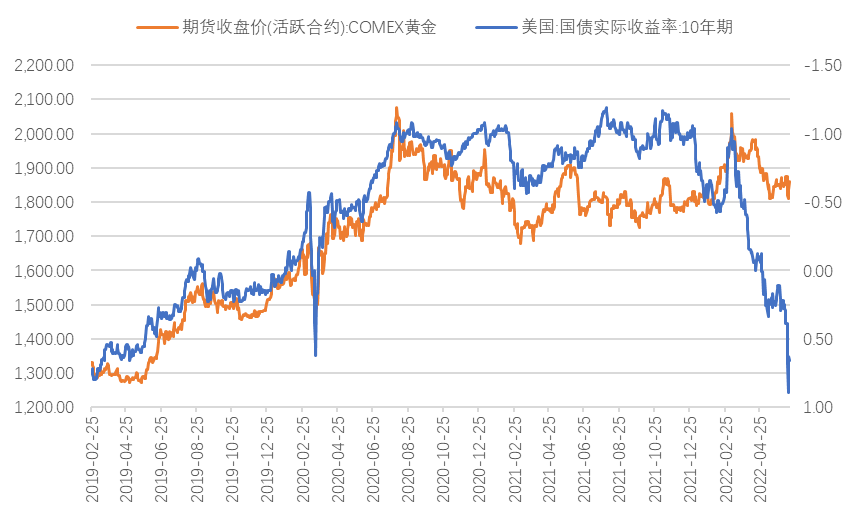

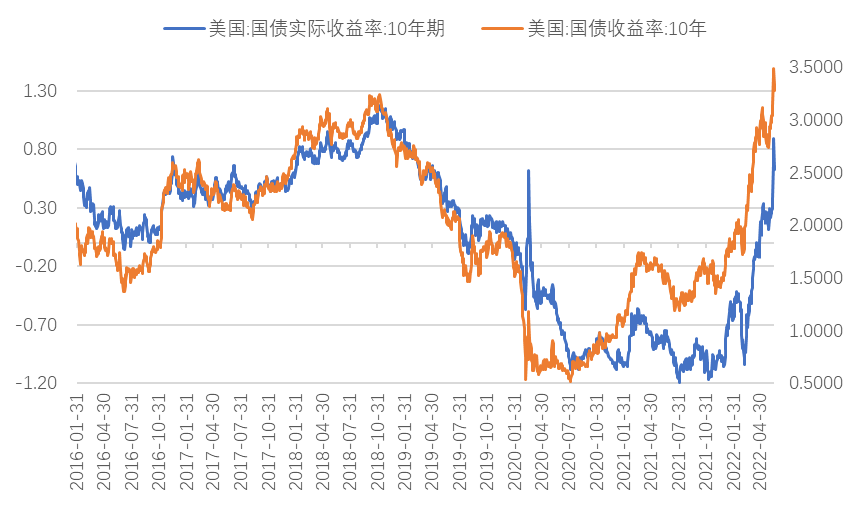

2022年上半年,在俄乌冲突和美国通胀的支撑下,COMEX黄金连续合约价格一度冲高至2078美元/盎司的年内高点。俄乌冲突一段时间之后,俄罗斯从基辅撤军,两国冲突集中在乌克兰东部地区,对黄金价格的影响逐渐减弱。美联储从更多关注就业转移到更加关注通胀,即把通胀的管理优先权放在就业之上,美国十年期国债实际收益率持续走高,抑制了黄金价格的表现。与2017年至2018年周期不同的是,上一轮美联储加息周期,世界并不存在大国之间的冲突,各大国对外汇储备中的美元资产储备的安全性没有担忧,但是这一轮美国对俄罗斯的金融制裁是全方面的,这让很多国家都开始担忧其美元资产储备的安全性问题,从而增加很长一段时期的黄金储备需求。上半年COMEX黄金价格的波动主要依赖于两者力量的对比,在实际利率较低,俄乌冲突快速升级时,黄金价格上涨,而当俄乌冲突的预期已经相对稳定,实际利率率快速走高时,黄金价格下跌。

往后看3至6月,黄金价格的波动主要取决于两点,一是俄乌冲突是否会发生超预期的事件,二是美联储加息与美国通胀博弈的演化。当前,投资者的主流预期是俄乌冲突将渐趋缓和。近日,中国、美国、法国、德国、意大利都在继续推动谈判。俄罗斯与乌克兰冲突的终局是相对清晰的,让一个具有核武器的俄罗斯承认完全的政治与军事失败是不现实的,除非俄罗斯解体,而乌克兰不经拼死战争与博弈就答应俄罗斯的条件,这也是政治上难以接受的。俄罗斯解体和乌克兰接受全球主要大国的协商安排是两种最可能的结果。在终局相对清晰的情况下,俄乌冲突对黄金价格的长期影响主要体现在各大国在未来数年里将继续调整外汇储备结构,减少美元资产配置,增加黄金配置,从而系统性支撑黄金价格的绝对水平。美联储加息与美国通胀的博弈更为复杂。这一轮美国通胀成因与传递机制是非常复杂的,主要是因为大宗商品供应和全球供应链的负向冲击不断,并且供应冲击与货币冲击相互影响。美联储没有能力解决供应问题,鲍威尔能做的是通过加息缩表来抑制工资的增速,阻止工资—通胀的螺旋加强循环。在供应存在限制的情况下,美联储要想管理通胀,就不得不承担经济衰退的代价,这就显著地限制住了美联储的政策空间。

基于这种理解,2022年下半年黄金价格的波动大致可以分为两个阶段:第一个阶段,美联储持续加息缩表,美国实际利率继续缓慢走高,对黄金价格产生抑制,俄乌冲突的隐含不确定性继续支撑黄金价格,COMEX黄金主力合约价格有望在1700至1900美元/盎司区间波动;第二个阶段,美国通胀已经显著回落,美联储加息预期显著减弱,实际利率预期开始走低,黄金价格出现预期差支撑阶段性反弹。在这个两个阶段切换过程中,有可能出现美国通胀已经回落,但是美联储加息政策调整滞后的阶段性窗口,此时,美国实际利率迅速走高,黄金价格面临的压力最大。

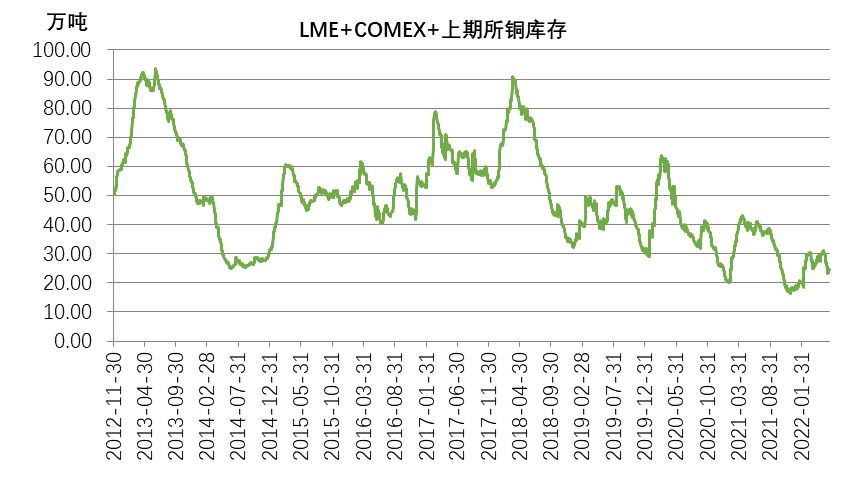

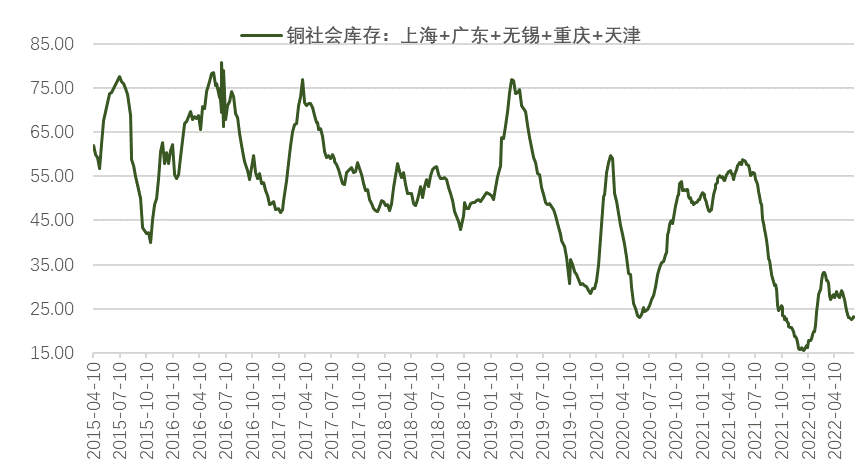

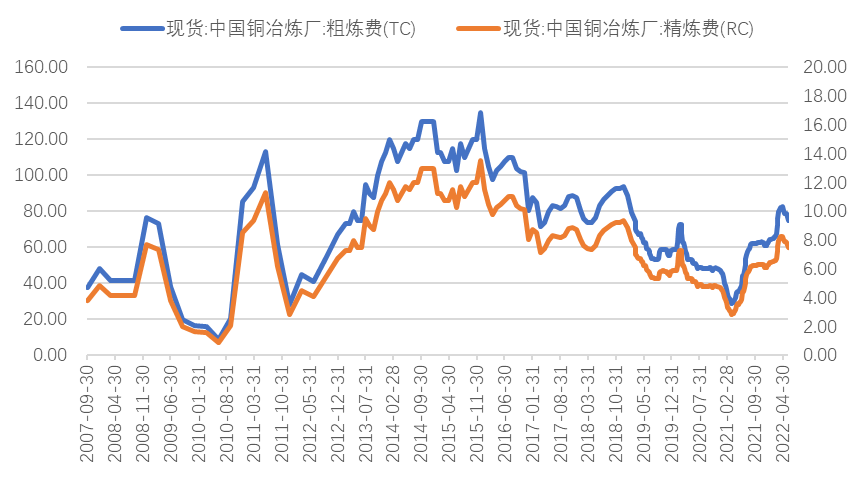

2022年上半年,LME铜价在9000至10845美元/吨区间波动,没有走出明显的趋势。4月和5月,在中国商品房销售面积当月同比-40%左右,汽车销售量当月-50%左右的格局下,国内铜社会库存并未出现显著的攀升。在TC/RC费用持续走高的情况下,中国精炼铜产量 进口的国内总供应量仅出现了4%左右的攀升。国内铜供应增加,需求大幅下降,库存并未攀升。一种可能的解释是显性库存的隐性化,另一个深层次的可能解释是投资者对未来铜需求改善抱有预期,主要是基于中国宽信用的政策和预期。相比于2012年至2014年周期,当前铜价之所以能够维持在9000美元/吨之上的高位,另外一个可能的重要原因是投资者对未来几年全球铜矿产能的增加持相对谨慎的预期。

2022年下半年,中国商品房销售面积增速大概率为负值,房屋新开工面积增速不太可能翻正,与地产相关的空调、洗衣机等家电销售难言乐观;美联储持续加息缩表有可能使美国进入阶段性的经济衰退;在铜价7500美元/吨之上,铜矿厂商出现主动减产的概率较低。综合考虑来看,未来6个月铜价面临着一定的调整压力,但是中国宽信用预期、铜矿长期产能投资较低的预期限制了铜价可能的调整空间,预计LME铜价在8000至9700美元/吨区间波动。

总结

上半年近几个月以来,影响全球金融市场的核心因素主要是美国超预期的通胀、中国复产复工的进展、俄乌冲突的持续、美联储加息缩表的持续和中国稳增长政策的持续。新增的因素主要是美国超预期的通胀和中国复工复产的较快进展,这主要体现在:(1)美国5月CPI超预期上行,通胀水平达40年来新高,美国10年期国债收益率触及3.5%的最近十年最高水平,在美日利差、美日利差的支撑下,美元指数一度触及105的最近十年最高水平;(2)美联储持续抬高短端利率水平,对非生息的资产、高估值资产和竞争性数字货币产生了非常大的压制作用,比特币已经从高点的近7万美元下跌至当前近2万美元,相关的数字矿机需求大幅下降,英伟达3080显卡已经从峰值1万一张下降到当前的不到6000元一张;(3)欧盟和美国继续制裁俄罗斯,俄罗斯对欧盟的原油和天然气出口继续受阻,欧洲天然气价格处于历史高位,WTI原油价格持续位于110美元/桶之上的历史高位;(4)中国银行间市场短端利率维持在历史较低水平,北京和上海疫情得到管控之后,复工复产顺利进行,中国股市主要股票指数出现了幅度较大的上涨,中国十年期国债收益率略有攀升;(5)尽管中国房地产市场开始修复,但是商品房销售面积和房屋新开工面积依旧处于负增长区间,这对有色金属、钢材需求产生了较大的负向压制,从而抑制了铜、铝和螺纹钢的价格表现;(6)6月10日以来中国、美国、俄罗斯、法国、德国、意大利、乌克兰等国领导人开始接触,市场对全球供应冲击的担忧边际上略有缓解,原油、棕榈油、豆油、铁矿石价格出现了尝试性的调整;(7)美国股市面临美联储加息缩表对估值压制和管理通胀引发衰退预期的双重压制,三大股指接连大幅下挫,纳斯达克指数年初至今跌幅已经高达32%。

展望2022年下半年:(1)海外方面:美国就业市场复苏将在某一个时刻之后因美联储持续加息缩表而受阻,劳动力工资增速有望放缓,美联储加息缩表将从激进开始变得缓和,美国通胀和通胀预期开始回落。在这个时刻之前,黄金价格、美国股市、美国债市均难言有较好的表现。在这个时刻之后,美国十年期国债收益率将先行回落,黄金价格开始企稳整理反弹,美国股市将整理一段时间之后,也将呈现技术性的修复,待经济从衰退的担忧中解除之后,股市将开启新一轮长周期的牛市。当然,这个时刻未必出现在2022年下半年,有可能出现的更晚一些。此外,美国股市的长期牛市还依赖于大国的合作和全球供应链的修复,若没有这个国际关系基础,美国股市五年之内创历史新高的概率是比较低的。(2)国内方面:中国经济处于疫情冲击之后的修复时期,在经济达到合意水平之前,中国央行将维持宽货币宽信用的基本政策取向,最受益的是股票市场;债市的调整在宽货币阶段的幅度是有限的,当进入稳货币宽信用阶段