四个预料之中的涨价项(机票住宿能源食品)占了大头,预料之外的涨价主要是核心商品里的汽车,中国长三角停工造成的影响是暂时的,其他分项大体走平或回落,没有超预期。核心服务涨价的原因是夏季出行高峰和旅行限制取消,但服务消费的约束是消费时间,不会出现透支式消费。因此核心CPI依然是强弩之末。关于加息,联储怕的不是通胀,而是通胀失控,联储只承认过关注,但从未确认过存在。用加息抗击长期供给型通胀是一段时间彰显“政治正确”的权益之计,但不是唯一且不变的目标。

美国5月通胀超预期,CPI同比8.6%,比4月8.3%有所反弹,也超过了3月的高点8.5%。数据出来后,美股美债双杀,市场表现得很焦虑,担忧通胀压力还没有见顶,后续通胀读数会更高,因而联储加息会再超预期。

通胀压力到底有没有见顶?美国核心通胀究竟是不是强弩之末?

|

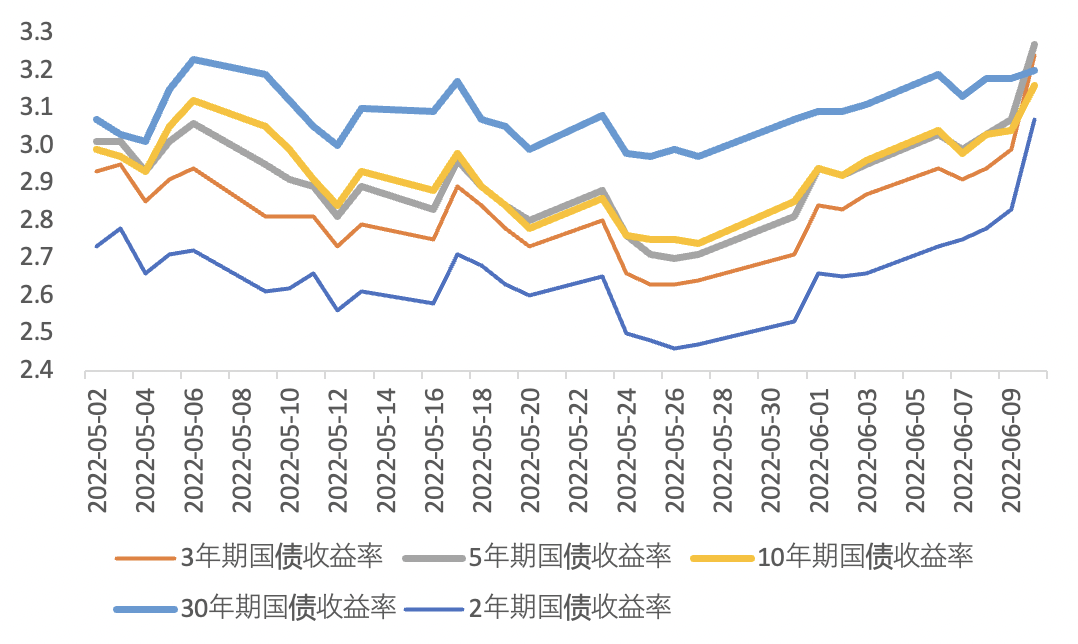

图1:5月以来各期限美债收益率(%)走势 |

|

|

|

资料来源:FRED,天风证券研究所 |

首先,把CPI分成三个部分——核心商品(环比0.7%),核心服务(环比0.6%),非核心(能源环比3.9%,食品环比1.2%)。

这三者在今年5月以前的趋势是:核心商品CPI从去年12月以来环比连续回落至通缩,核心服务CPI从去年9月以来环比持续上升,非核心CPI(能源和食品)环比大幅波动但在近期快速上升。

应该说,后两者(核心服务、非核心)在5月CPI里的表现在预料之中。

1、核心服务CPI环比0.6%,主要原因是夏季出行高峰和旅行限制完全取消。

比如核心服务里的机票环比12.6%,这项在CPI里的权重只有0.659%,但对5月CPI的贡献达到了8.3%。而且受油价和旅行限制取消的双重刺激,过去三个月机票CPI环比都在10%以上。

核心服务里的住宿环比0.6%,也和出行需求有关。5月住宿价格环比最高的是酒店,环比1.0%,而且取消旅行限制后,现场办公和Airbnb带来的租房需求,也会阶段性抬升租金。住宿在CPI占比32.068%,对5月CPI上涨的贡献达到了20%。

但需要注意的是,服务需求的恢复总会有上限,约束上限的变量是时间。无论是旅游出行还是餐饮娱乐,恢复到正常后增速可能放缓,难以像去年的商品消费一样透支未来。

2、非核心CPI里的能源和食品价格上涨,都是显而易见的供给因素导致,且问题主要在美国之外。

5月能源项环比3.9%(能源品4.5%,能源服务3.0%),燃料油环比16.9%,汽油环比4.1%。美国部分地区1加仑汽油超过7美元,中国1升95号汽油接近10元。在夏季出行高峰结束之前(一般是九月美国国庆节),油价都是易涨难跌。

食品项环比1.2%,在俄乌战争、粮食禁运、化肥涨价以及极端天气的作用下,食品价格依然受到来自供给的持续冲击,食品涨价一般都是能源涨价的附属品。

能源在CPI占比8.255%,对5月CPI贡献达到了32.1%,食品在CPI中占比13.421%,对5月CPI的贡献达到了15.8%。

3、到这里总结一下,受能源食品供给和夏季旅行恢复这两大原因的影响,以上四个预料之中的涨价项(机票、住宿、能源、食品),就贡献了5月CPI上涨的76.2%。

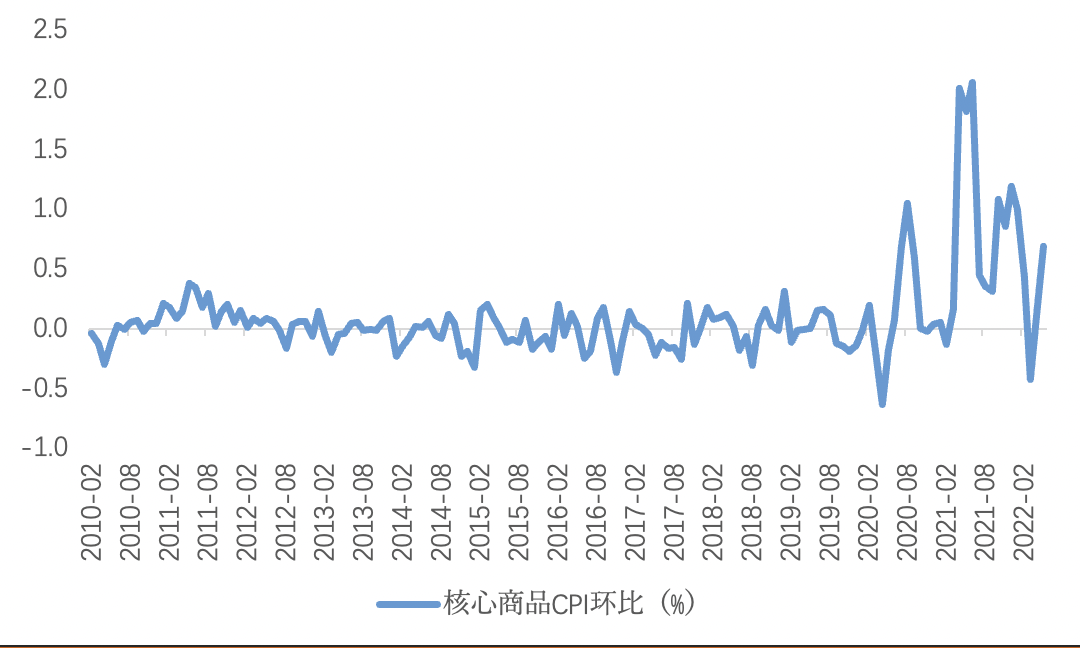

5月CPI中,真正意外的其实是核心商品价格,环比0.7%。

这既超出了市场预期(导致虽然核心CPI同比回落,但主要是基数效应,环比没有做出贡献),也是今年连续回落后的一次较大反弹(1月环比1.0%,2月0.4%,3月-0.4%,4月0.2%),并且和4-5月以来的美国需求数据矛盾(6月密歇根消费信心指数创历史最低,美国零售业的库销比也在底部回升)。

|

图2:核心商品价格季调环比 |

|

|

|

资料来源:FRED,天风证券研究所

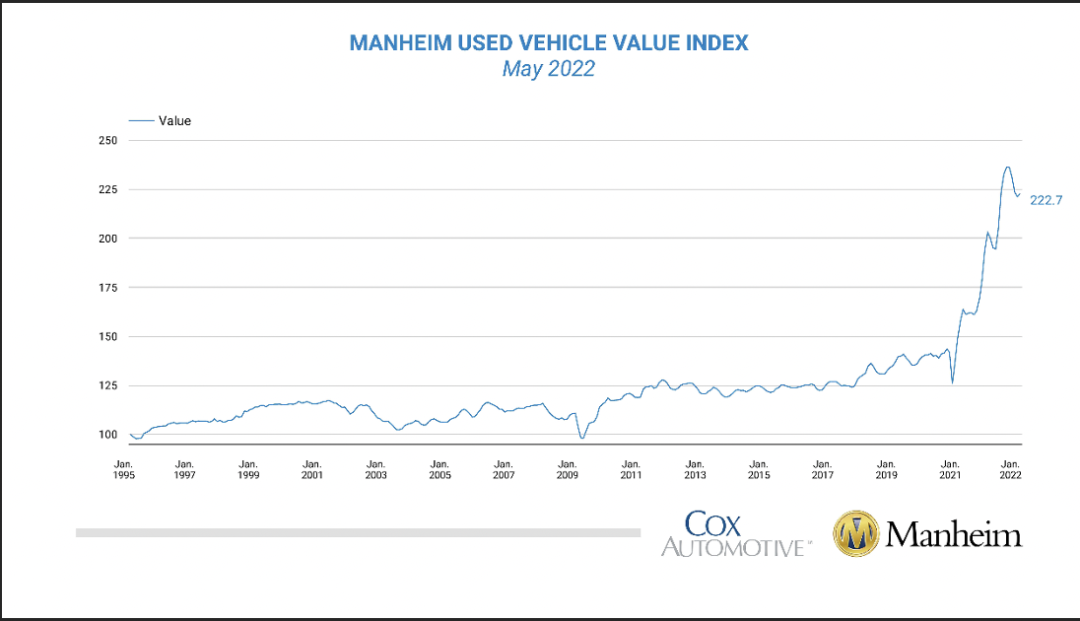

所以比起媒体标题喜欢用的“5月CPI创历史新高”,需要仔细研究的是“为什么5月核心商品CPI突然回升”。 4、答案来自于汽车。 5月二手车价格环比1.8%,新车价格环比1.0%,两者加起来占CPI权重8.023%,但对5月CPI上涨的贡献达到了11.1%,是核心商品中对CPI贡献最大的一项。 按理来说汽油和汽车是互补品(放在一起才能使用),在其他条件不变的情况下,油价上涨,车价应该下跌。根据Manheim二手车指数,今年以来美国二手车价格趋势回落,港口堵塞和汽车缺芯问题有所缓解后,新车交付逐渐恢复,二手车价格正在回归正常。像夏季出行这样的需求因素,在CPI季节性调整时会被考虑。 既然需求因素难以解释5月二手车和新车价格环比上涨,那就只剩下供给因素。对5月全球汽车供应影响最大的冲击是长三角疫情。 |

|

图3:Manheim二手车价格指数今年以来保持回落 |

|

|

|

资料来源:Manheim,天风证券研究所 |

上海不仅是中国汽车工业的心脏地带,生产全国10%的汽车(以及特斯拉),也是全球汽车行业的核心地带,聚集了众多汽车零部件巨头和工厂,全球前十大汽车零部件集团中有九家的中国总部位于上海。

因此上海因疫情停产后,汽车生产商几乎找不到可以替代上海产能的供应商,而汽车业偏偏又是个高度精细化的行业。疫情还影响了长三角的陆运和航运物流,加重了汽车供应链的紊乱。马自达和丰田的日本工厂在今年4月和5月都因为零部件供应不足,停产了部分生产线。

汽车供应链问题也反映在5月汽车零部件CPI,环比2.3%,超过了新车和二手车的CPI环比。另外汽车短缺对运输服务CPI也有影响,5月环比1.3%,其中租车CPI环比1.7%。

核心商品的其他细分项,除了服装环比0.7%(CPI涨的多主要是西服衬衫和外套裙子,勉强算出行和现场办公原因,但低端商超已经开始打折去库存),其他项大体走平或回落,比如手机环比-5.0%,电脑环比-1.4%。

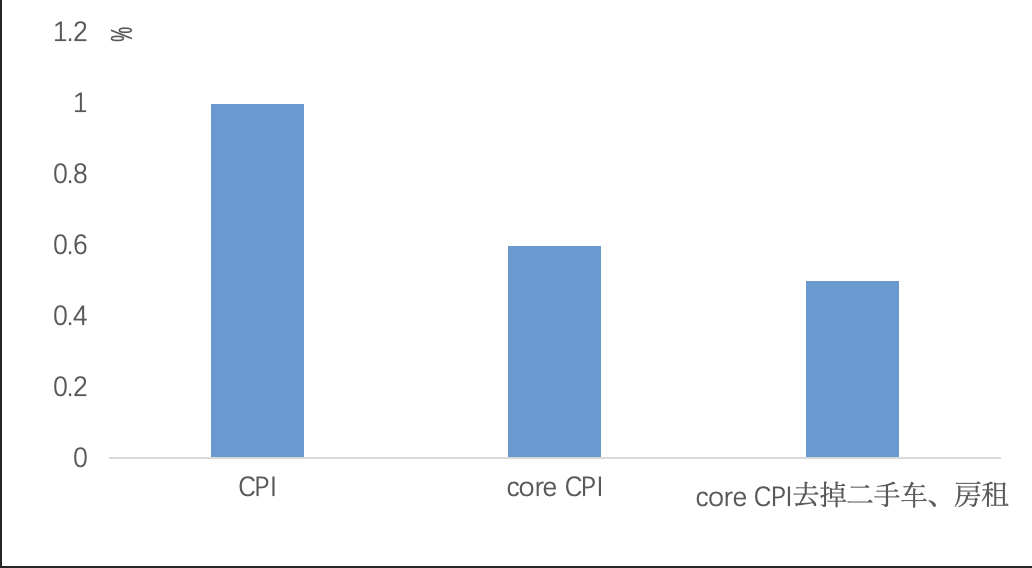

整体来看,5月耐用品CPI环比0.1%,和4月持平。如果去除能源食品住房二手车,5月CPI环比0.5%,比3月0.6%和4月0.7%也有回落。

|

图4:去掉二手车、房租的和核心CPI环比0.5% |

|

|

|

资料来源:BLS,天风证券研究所 |

至此,对美国5月通胀可以少一些焦虑。

第一,四个预料之中的涨价项(机票住宿能源食品)加起来占了大头。预料之外的涨价主要是汽车,中国长三角已经全面复工复产,供应影响造成的汽车涨价在需求已经回落的背景下只是暂时的。

第二,核心通胀依然是强弩之末。核心商品通胀虽然在连续回落之后出现反弹,但除汽车受长三角疫情影响外,其他分项大体走平或回落,没有超预期。核心服务主要是夏季出行高峰和旅行限制完全取消,但无论是旅游出行还是餐饮娱乐,恢复到正常后增速可能放缓,不会像去年的商品消费一样出现报复式或者透支式服务消费。

第三,关于市场担忧的过度加息,联储怕的不是通胀,而是“通胀失控”,即鲍威尔在今年3月的NABE年会上提到的“长期通胀预期脱锚”的风险。至于通胀失控、预期脱锚、通胀螺旋,联储只承认过关注,但从未确认过存在。

因此当下通胀读数升高,不等于未来加息会更鹰(当然预期会先上升),未来的加息路径仍然取决于下面三个现实问题。

问题1:通胀是否有螺旋上升的失控风险?如果有,则联储应当快速连续加息;如果没有,那么……问题2:通胀是供给问题还是需求问题?是短期问题还是长期问题?如果是短期的需求问题,那还是熟悉的泰勒规则,在菲利普斯曲线上寻找避免硬着陆的平衡点;但如果是长期的供给问题,且问题无解,则只能靠减少需求来表现“政治正确”,那么……问题3:经济和市场能承受多大幅度的加息?如果能承受,联储就继续加息;如果经济和市场的承受力到了需要缓和加息的边缘,联储就会缓和,因为抗击通胀不是联储和白宫的唯一且不变目标。

风险提示

免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。