在多数时间里,汇率和A股并不是直接的因果关系,两者受到相似的经济和政治背景的影响,出现走势上的相关性。关于汇率和A股市场的关系,我们有几个发现:稳定的同向关系;动态相关性;与大盘价值股的相关性最高。

4月下旬,人民币汇率开始加速贬值,美元兑人民币(在岸)突破6.60,全月贬值幅度4.25%(近2000bps,1bp=0.0001),创下15年汇改以来月度贬值幅度的新高。本次人民币贬值速度实属罕见,仅4月第4周就贬值了2.28%,周度贬值幅度历史第二,4月最后一周也贬值了1.81%,周度贬值幅度历史第四。当前人民币贬值的速度仅次于2015年811汇改当周(周度贬值幅度历史第一,3.68%),接近2018年6月最后一周(周度贬值幅度历史第三,1.92%)。

当下经济背景与2015年8月和2018年6月相似,经济需求疲软,预期转弱——特别是上海疫情以来,出口相对优势和供应链效率开始出现下滑迹象。当下货币政策背景也与2015年8月和2018年6月相似,处于降准周期中,流动性宽松,流动性溢价位于历史最低分位区间。

|

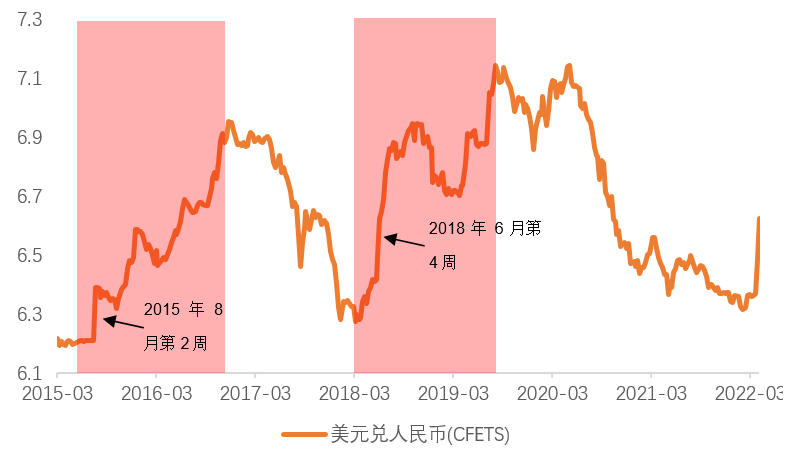

图1:2015年-2016年和2018年-2019年的贬值都持续了一年半左右

|

|

|

|

|

2015年811汇改之后,人民币贬值经历了2015年-2016年和2018年-2019年两轮贬值周期,均持续了一年半左右,并且2019年9月开始的升值周期在2020年初被疫情打断,贬值又持续了将近半年。

回顾汇改以来的人民币贬值经验,对这次贬值有三个启示。

第一,中美利差收缩只是形成了汇率贬值的压力,但并不必然造成汇率走贬,只有配合国内经济走弱,特别是出口走弱,汇率贬值的动力才会出现。所以当上海疫情造成的供应链效率下降和出口下滑预期开始发酵后,前期资本账下积累的贬值压力才开始集中释放,人民币汇率开启了关键的走贬。(详见《人民币可能出现关键走贬》)

第二,这次汇率贬值速度虽然罕见,但是短期内反转回到升值通道的难度也较大,汇率走贬都不是一蹴而就的,这次中美经济和政策周期的错位再次出现,一旦贬值开始,人民币将进入中期贬值通道。(详见《人民币进入中期贬值通道》)

第三,2020年下半年到2021年底,汇率升值的主要驱动力来自于严格的防疫政策带来的出口份额红利。由于当前严格的防疫政策造成了供应链效率下降和出口走弱,因此人民币汇率的第一目标位是回到2020年出口红利期之前的汇率水平(即6.8左右),如果疫情进一步持续恶化供应链和出口环境,人民币汇率的第二目标位是回到2020年疫情之前的汇率水平(即7.0以上)。

伴随着本轮人民币的快速走贬,A股也出现了一轮快速调整。在多数时间里,汇率和A股并不是直接的因果关系,由于两者受到相似的经济和政治背景的影响,才会出现走势上的相关性。年初至今,国内的“疫情-供应链-出口-经济”和海外的“加息/缩表-美债利率-中美利差-货币政策空间”,是既影响A股市场也影响人民币汇率的共同因素。

第一,811汇改至今,人民币汇率与A股指数之间一直保持了稳定的同向关系。以沪深300为例,美元兑人民币汇率和沪深300指数收益率的月度相关系数为-0.41,周度相关系数也达到了-0.25。2018年央行逐渐退出常态化外汇干预,从当时算起,无论汇率方向如何,沪深300与人民币汇率的动态相关系数都稳定在【-0.75,-0.50】这个显著负相关的区间之内。

|

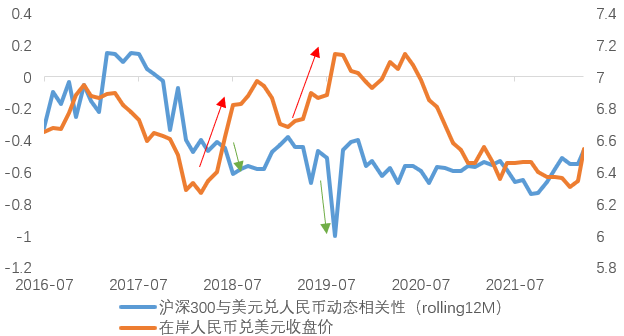

图2:当汇率快速走贬时,动态相关性的绝对值会出现台阶式跃升

|

|

|

|

|

第二,A股与汇率的动态相关性(滚动1年)在汇率快速贬值时会更加显著。当汇率快速走贬时,动态相关性的绝对值会出现台阶式跃升,例如2018年6-7月和2019年7-8月。原因是过快贬值可能产生恐慌,放大经济悲观预期,进而形成“汇率贬值-恐慌-资产价格下跌-外资流出-汇率加速贬值”的正反馈,这是汇率和A股出现因果关系的“少数时间”。

因此如果汇率过快走贬,可能会放大A股市场本身的调整幅度,这在汇率大幅调整的历史相似时期都曾出现,如2015年8月和2018年6月,但是2019年8月并未出现,这也再次说明了汇率和A股不是因果关系。

|

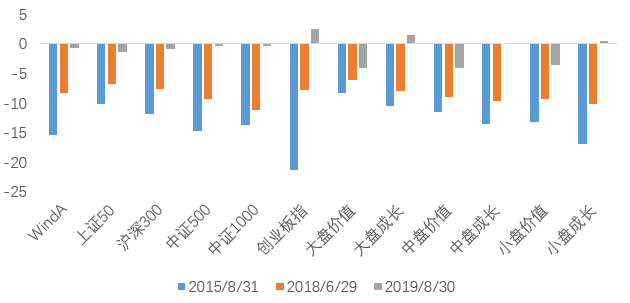

图3:历史跌幅靠前的几个月,宽基指数基本上也都出现了较大回撤

|

|

|

|

资料来源:WIND,天风证券研究所

|

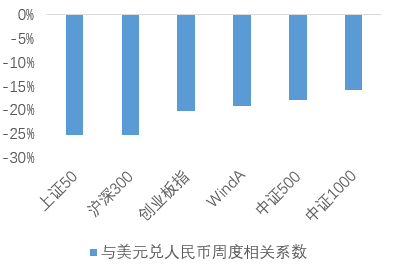

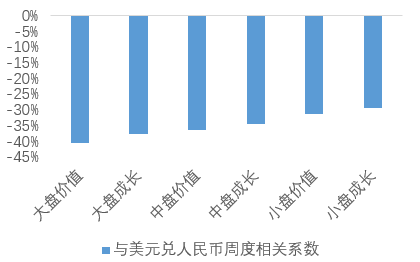

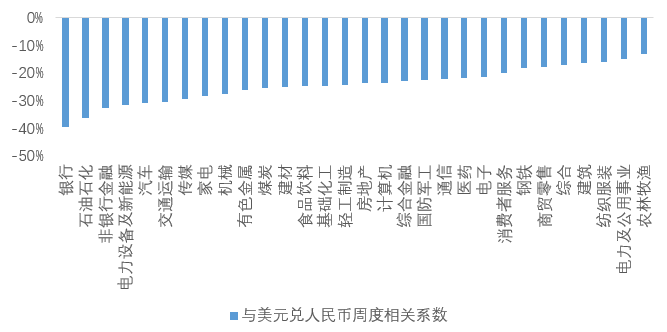

第三,A股大盘股与汇率的相关性高于中盘股和小盘股,并且无论市值大小,价值股与汇率的相关性都高于成长股。大盘价值与汇率的相关性最高,小盘成长与汇率的相关性最低。主要原因是大盘价值既是外资持仓集中度较高的风格领域,也和经济预期走向的相关性较高。

第四,银行、石油石化、非银金融、电力设备新能源、汽车、交运等行业,与汇率相关性较高,往往在人民币贬值过程中的调整压力也较大。其中,银行、非银、石油石化、汽车都属于大盘价值,银行和电新也是外资重仓的板块。另外,电新、汽车、石油石化、交运等行业的原材料进口依赖度较高,如未对冲汇兑损益,贬值也会提高生产和运营成本,挤出经营性利润。

第五,农林牧渔、电力及公共事业、纺织服装建筑等行业,与汇率相关性较低,在汇率贬值和经济下行的过程中,配置以上行业会有一定的风险分散作用。农林牧渔、电力及公共事业、建筑基本上属于业务和成本两头在内。纺织服装的出口依赖度较高,受益于贬值带来的成本优势。

风险提示

新冠病毒致死率上升;出口回落速度超预期;美联储货币政策超预期

免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。