大类资产配置建议:

权益:下调权益战术配置至【标配】,宽基指数投资价值下降较快,中盘股投资价值下降幅度大于大盘股。板块上,维持周期【高配】;下调金融至【标配或高配】;下调消费和成长至【标配】

债券:下调利率债战术配置至【标配或低配】,维持高评级信用债【标配或低配】,上调转债至【标配或低配】。

商品:维持【低配】工业品,下调农产品至【低配】。

做多人民币汇率:【低配】。

文:天风宏观宋雪涛/联系人林彦

上期市场回顾

|

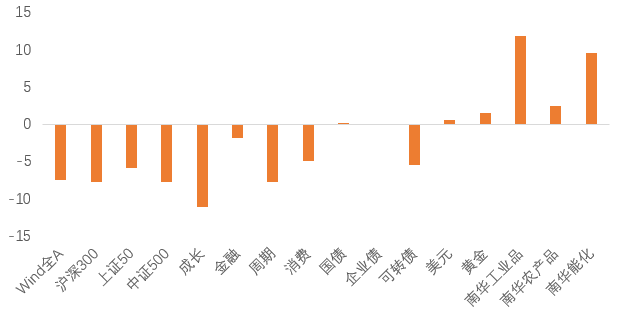

图1:3月各类资产收益率(%) |

|

|

|

资料来源:Wind,天风证券研究所 |

|

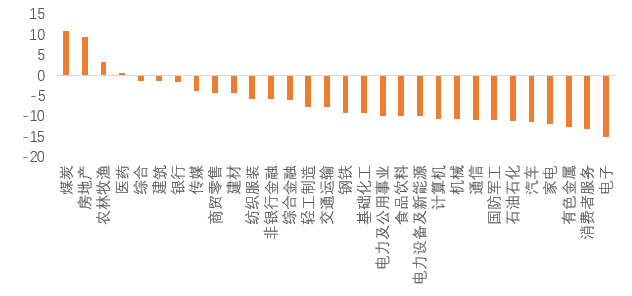

图2:3月A股行业收益率(%) |

|

|

|

资料来源:Wind,天风证券研究所 |

权益市场:A股市场延续下跌趋势,3月大盘股(上证50和沪深300)和中盘股(中证500)大幅下跌5.90%、7.83%、7.71%。板块上,成长板块领跌,跌幅达11.2%,周期和消费板块仍处下行通道,金融板块震荡偏弱。

债券市场:3月利率债和信用债指数与上月基本持平,可转债交易连续两月降温,中证转债指数持续继续下挫5.47%。

商品市场:3月大宗商品继续上攻,工业品强势上涨11.81%,能化品和农产品均录得涨幅。美债实际利率大幅上行;黄金价格在月中刷新2020年8月以来的高点后小幅回调,全月收涨1.48%。

外汇市场:3月美元指数震荡上行,美元对人民币升值0.51%,人民币对一篮子货币有升有贬。

本期宏观状态

3月经济数据大幅回落,经济下行压力凸显。本轮疫情影响的持续性、深度和广度可能超过2020年,二季度经济数据可能二次探底。3月社融总量略超预期,但结构仍然较差,冲量痕迹明显,短期信用扩张的主要约束仍在疫情上。

经济处于滞胀象限,滞的风险正在加大,胀的压力缓慢回落。政府加杠杆主导了信用扩张,但宏观流动性(企业资金充裕度)还处在偏紧的水平。

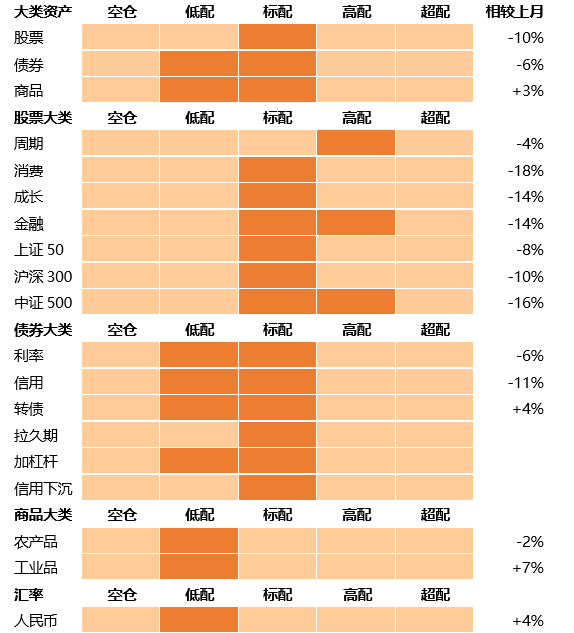

本期大类资产配置建议(4-6月)

|

图3:4月-6月大类资产配置建议 |

|

|

|

资料来源:Wind,天风证券研究所 |

(1)权益:下调权益战术配置至【标配】,宽基指数投资价值下降较快,中盘股投资价值下降幅度大于大盘股。板块上,维持周期【高配】;下调金融至【标配或高配】;下调消费和成长至【标配】

相比上期,4-6月权益市场胜率出现大幅下降。Wind全A、上证50、沪深300、中证500的胜率快速下降至中性偏低,中证500的胜率最低。外生性通胀对盈利预期的侵蚀和经济预期走弱、信用收缩是股指胜率下降的主要原因。

行业风格中,金融、消费、成长板块的胜率相较前期都出现了明显的下降,胜率水平中性偏低。只有周期板块的胜率较前期下降较小,胜率接近中性。

金融股在连续三期维持中高胜率后,本期胜率大幅下降至中低水平。外紧内贬的货币环境直接导致金融股的胜率下降。内部货币宽松空间逐渐收窄,流动性对金融股胜率的支撑减弱。信用在扩张周期中间出现阶段性收缩,但对金融股影响中性。

消费股的胜率在年初大幅反弹后再次跌回至去年下半年的中低水平。受疫情影响短期基本面受损严重,后续纾困政策可能对消费能起到支撑效果。

成长股的胜率从连续三期中高水平回落到中性偏低水平。成长股对信用回升和流动性宽松更敏感,美债利率快速上升有一定影响,但国内流动性环境依然较宽松。成长股对基本面较钝化,虽然基本面不是主要矛盾,但疫情对成长股的供需两端也有影响。因此本期成长股的胜率明显下降,处在中性偏低位置,高于消费股和金融股。

周期股的胜率维持中性,与过去三期保持一致。周期股受益于国内流动性环境宽松,但也受到基本面和信用阶段性收缩的拖累,同时工业品价格在供给溢价的支撑下维持高位。周期股是滞胀环境中的确定性资产,去年底以来胜率保持在中性。

赔率方面,Wind全A估值【便宜】。上证50与沪深300的估值下降至【便宜】区间,中证500的估值【很便宜】。金融的估值维持在【很便宜】区间(93%分位),周期估值【便宜】(87%分位),成长估值【便宜】(77%分位),消费估值【中性偏便宜】(56%分位)。

配置策略:下调权益战术配置至【标配】,宽基指数投资价值下降较快,中盘股投资价值下降幅度大于大盘股。板块上,维持周期【高配】;下调金融至【标配或高配】;下调消费和成长至【标配】。

(2)债券:下调利率债至【标配或低配】,维持高评级信用债【标配或低配】,上调转债至【标配或低配】

4-6月利率债的胜率小幅下降至中性偏低。利多因素是经济衰退的趋势进一步走强,宽信用的过程也略显波折。但随着人民币可能逐渐进入贬值通道,货币政策宽松窗口徐徐关闭。经济疲软的背景下,市场对政策加码的预期也逐渐增强。同时外部地缘冲突导致通胀回落慢于预期。多空因素交织,在利多因素已经定价的状态下,利空可能逐渐主导边际定价。本期利率债的胜率从去年7月以来的中高水平首次降至中性偏低水平,值得重视。

4-6月高等级信用债的胜率也降至中性偏低。高等级信用债胜率的变动方向和利率债胜率的变动方向基本一致,幅度略小,说明主要是流动性溢价变化所致,信用溢价变化不大。3年AAA级信用利差维持在中高位置,3年AA级信用利差维持在中性下方。

4-6月可转债的胜率小幅回升至中性偏低水平。转债的债性与信用债接近,股性与国证2000接近,所以整体胜率变化不大且偏低。正股市值下跌,债券赔率上升,因此转债的赔率继续回升,但仍然处于中低水平。

利率债的期限利差维持在中性附近,久期策略的性价比中等;流动性溢价维持在中低水平,杠杆策略的性价比较低。流动性预期从偏紧回落至中性,市场对未来货币政策进一步宽松的预期不强。信用溢价中性,信用下沉的性价比中等。

配置策略:下调利率债至【标配或低配】,维持高评级信用债【标配或低配】,上调转债至【标配或低配】。

(3)商品:维持【低配】工业品,下调农产品至【低配】

4-6月工业品胜率小幅回升至中性;农产品胜率小幅回落,目前仍高于中性。

工业品的胜率小幅回升。国际地缘政治冲突烈度持续,农产品对应的必需消费涨价预期兑现结束后,胜率继续回落,目前略高于中性。国际定价的大宗商品价格居高不下,疫情冲击下国内经济衰退趋势明显增强,滞胀环境资源品是高确定性资产。但如果全球需求进一步减弱,大宗商品价格仍会调整。

工业品的金融属性进一步下降。美联储鹰派加剧,美国10Y通胀保值债券利率2020年3月以来首次翻正。通胀数据见顶前,美债可能维持超调的状态。工业品、农产品和能化品的赔率基本与上期持平,目前都处在历史低位,大宗商品整体盈亏比低。

配置策略:维持【低配】工业品,下调农产品至【低配】。

(4)做多人民币策略:维持【低配】

4-6月人民币胜率与上一期基本持平,目前处在中低位置。中美货币政策相向而行,经济周期错位都给人民币的币值带来了较大的贬值压力。中美利差倒挂,存在贬值压力,但没有贬值,原因是贬值动力没有出现,经常账户盈余是支撑前期人民币汇率稳定的关键因素。如果在内外疫情防控策略差异下,出口份额回落,则贬值动力将出现。人民币汇率可能在4月中下旬开始出现关键走贬。随着美债利率的进一步回升,中美短期利差将加深倒挂,目前处在历史极低位置,人民币赔率低。

配置策略:【低配】做多人民币策略

风险提示

免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。