3月FOMC美联储正式宣布进入加息周期,美债利率快速上升。与紧缩预期不断加码矛盾的是,衰退预期交易愈演愈烈,美债期限结构不断走平。3月最后1周,美债2*10y收益率已经两次发生倒挂。作为市场最为关心经济衰退预测指标之一,美债2*10y利率倒挂让投资人开始担忧美国经济衰退预期提前。这次美国经济衰退的原因有哪些?

Q5

美债倒挂对于美股市场是什么信号?

历史告诉我们,当股债出现分歧时,债券对经济的预测通常是正确的。美债倒挂是未来经济困境的良好指标,但倒挂后的股票市场可能是先扬后抑。因为倒挂通常发生在经济扩张期末尾和衰退期开端,经济预期转弱但货币政策预期转向宽松,因此短期股市可能有正回报。但随着衰退的逐渐临近,权益市场的分子端开始承压,此时利空才开始兑现。

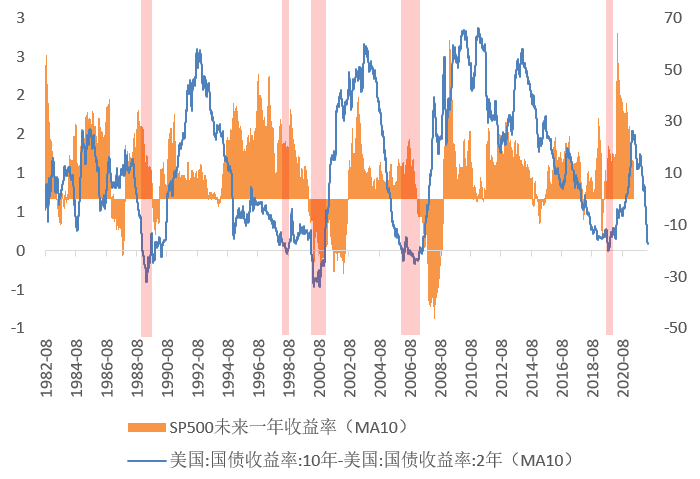

图1:五次倒挂之后未来一年标普500的收益率(单位:%)

资料来源:Wind,天风证券研究所

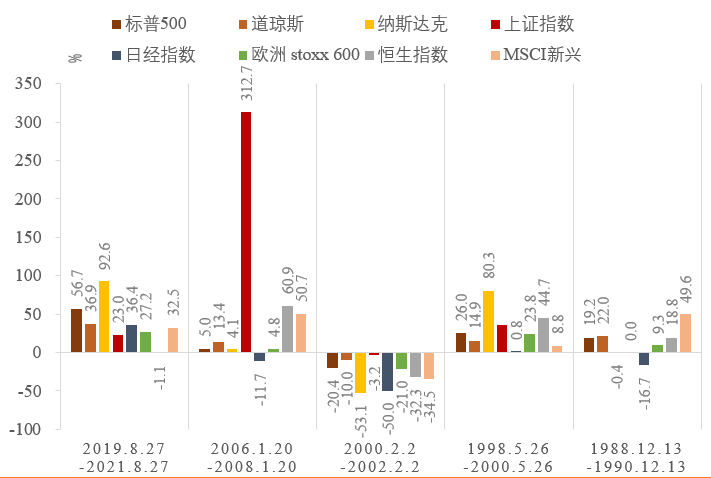

历史5次美债倒挂期间,标普500有2次收益率超过20%,有3次收益率为负。5次倒挂后的2年内,有4次全球股市整体有正收益,可见倒挂并非是短期引发股灾的必然条件。

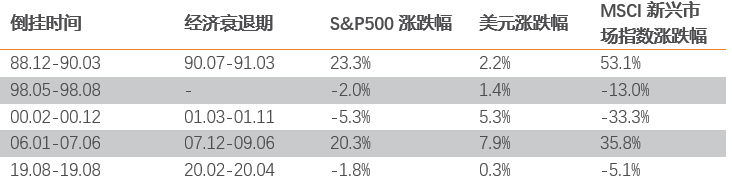

权益资产的表现更多取决于经济衰退的扩散性和持续性:譬如2001年全球经济共振下行,所有权益资产收益为负;1988年和2006年新兴市场经济较好,带动美国市场取得正收益。而在亚洲金融危机引发的倒挂结束后,美股因其经济韧性较好,相对新兴市场有超额收益。

美债倒挂后,预计名义利率将开始磨顶。在美债利率走高至2.5的情况下,美股赔率再次降至偏贵水平,Q4美股业绩仍超预期,未来如衰退迹象出现,美股业绩增速可能出现超预期回落,同时欧日中等非美主要经济体无法支撑美股的海外业绩,将给美股带来二次回踩的风险。

表:倒挂期间海外权益市场与美元指数的表现

资料来源:Wind,天风证券研究所

图2:倒挂后两年全球股票市场主要指数的表现

资料来源:Wind,天风证券研究所

(内容整理自:

天风证券研究报告《五问五答:美债利率倒挂意味着什么?》)