天风学长 | 美债利率倒挂五问五答④

来源 : 天风证券投教基地

浏览数 :4123

2022-04-22

3月FOMC美联储正式宣布进入加息周期,美债利率快速上升。与紧缩预期不断加码矛盾的是,衰退预期交易愈演愈烈,美债期限结构不断走平。3月最后1周,美债2*10y收益率已经两次发生倒挂。作为市场最为关心经济衰退预测指标之一,美债2*10y利率倒挂让投资人开始担忧美国经济衰退预期提前。美债利率倒挂将如何影响美联储的加息节奏?

Q4

美债利率倒挂将如何影响美联储的加息节奏?这次不一样?

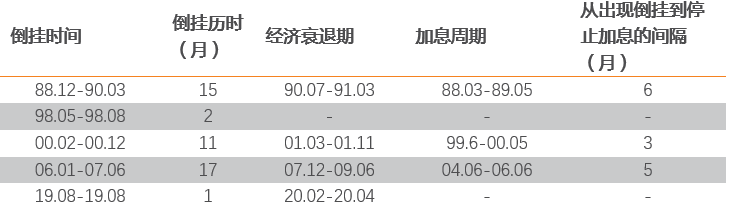

回顾最近5轮美债倒挂,除98年与19年两次美联储未处于加息周期外,其余三次倒挂发生后3-6个月,联储都停止了加息。

如果这次和历史有所不同,那就是联储大幅落后于通胀曲线,在高油价的助推下,出于对公信力的维护,美联储可能选择首先解决“胀”,再解决“滞”的问题。由于联储大幅落后于通胀曲线,年初以来加息预期快速上升,不排除未来联储比想象中更鹰,即使出现衰退迹象也没有及时转为谨慎,导致美债利率可能超调至2.5-3.0%。

但重要的美国经济数据均已回落(消费、投资、地产),虽然美债利率路径上比较动荡,如果看半年时间,加息预期和美债利率的方向依然是回落。

表:倒挂发生后3-6个月,联储都停止了加息

资料来源:Wind,天风证券研究所

(内容整理自:

天风证券研究报告《五问五答:美债利率倒挂意味着什么?》)

文章讨论

0条评论