3月FOMC美联储正式宣布进入加息周期,美债利率快速上升。与紧缩预期不断加码矛盾的是,衰退预期交易愈演愈烈,美债期限结构不断走平。3月最后1周,美债2*10y收益率已经两次发生倒挂。作为市场最为关心经济衰退预测指标之一,美债2*10y利率倒挂让投资人开始担忧美国经济衰退预期提前。这次美国经济衰退的原因有哪些?

Q3

这次美国经济衰退的内生性因素是什么?外生性因素是什么?

当前的美国经济面临财政支持趋弱、通胀蚕食居民收入和消费、住宅和工业投资回落三重压力,明年经济进入衰退的概率加大。如果外生条件进一步恶化(过快加息缩表或高油价持续时间超预期),衰退可能提前到今年年内。亚特兰大联储GDPNow预测,1季度美国GDP增速环比折年率为1.5%(前值5.5%)。

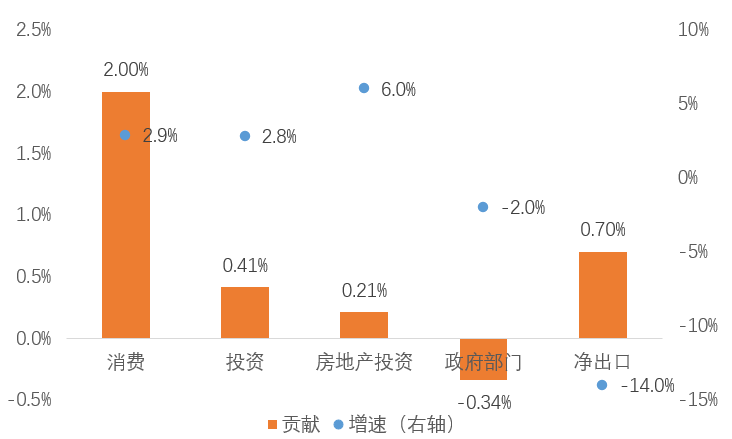

财政:美国财政赤字始终处于历史高位,中期选举在即,民主党继续扩张的财政政策提案在国会难被通过。根据CBO在2021年11月发布的2022-2031联邦收入和支出预测,预计2022财年,美国政府总支出将减少到5.87万亿美元,相比2021财年减少1.147万亿美元,同比减少16.35%。

消费:高企的能源价格将挤出消费者在非能源商品和服务的消费支出。今年1月美国居民实际可支配收入增速已降至40年来最低的-9.9%,密歇根消费者信心指数降至近10年低谷62.8。20-21年消费替代效应显著,21年下半年耐用消费品下滑,服务消费上升,但服务消费的超额空间有限,且部分服务消费修复仍有困难。同时,疫情期间积累的超额储蓄呈现出K型分布,给美国消费带来了较大不确定性。

投资:去年2季度之后,企业利润同比增速高位回落,工商业贷款增速也持续回落至负增长,非住宅投资增速已经进入回落周期。同时,在技术周期的末尾,知识产权投资呈周期性和结构性变化,当前知识产权项增速上行放缓,对企业资本开支的支撑开始减弱。

而货币紧缩明显抑制房地产销售,房价涨幅已经明显放缓,3月底30年期抵押贷款利率已经超过4.5%,接近2018年底的高点(上一轮缩表)。住宅投资转负,21年4季度美国住宅投资同比增速降至-1.45%。

图1:2022年美国各经济部门预测增长率与对GDP增长的贡献

资料来源:Wind,天风证券研究所,《今年最大的分歧在外不在内》

此外还有两个外生性因素在压缩美国的经济复苏空间:联储紧缩货币和油价高企。

联储加息:根据FRB/US模型,每加息100bp,美国GDP下降0.2-0.5%。如果今年联储加息至2%,GDP增速将降至0.5%-1%(接近衰退)。

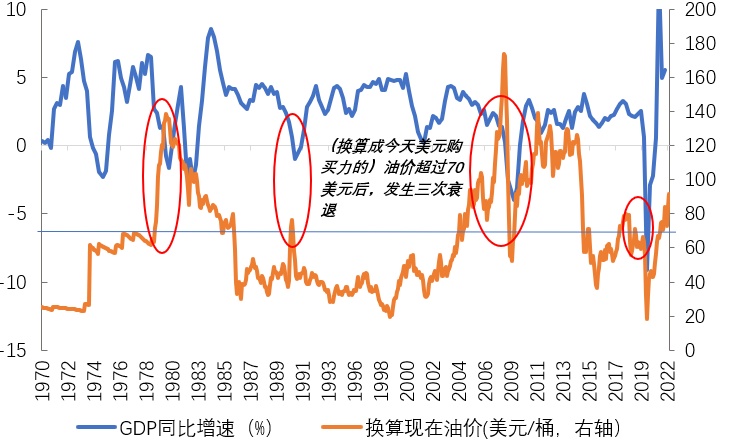

油价高企:我们在《油价100美元,离衰退有多远》中测算,油价每上升20美元/桶,实际可支配收入增速大约降低0.66%,除食品能源外实际消费增速降低1.04%,实际GDP增速降低0.94%。

鲍威尔在3月国会听证会上提到的“软着陆”是美联储对未来美国经济的最美好期望,但并不现实。1965年和1984年两次加息周期经济软着陆是在宽财政的背景下避免了经济衰退,而货币财政双紧的1994-1995加息周期又对应了90年代的“金发女郎”经济。

与当时相比,当下通胀蚕食居民可支配收入,消费者信心低迷,知识产权投资增速上行斜率放缓,资本开支大概率进入下行周期。整体而言,美国经济实现“软着陆”的希望渺茫,美国经济衰退确实在渐行渐近,未来紧缩政策将被迫面临“两难”下的转向。

图2:过去50年(换算成今天美元购买力的)油价超过70美元后,发生三次衰退

资料来源:Wind,天风证券研究所

(内容整理自:

天风证券研究报告《五问五答:美债利率倒挂意味着什么?》)