天风学长 | 美债利率倒挂五问五答①

来源 : 天风证券投教基地

浏览数 :4607

2022-04-19

3月FOMC美联储正式宣布进入加息周期,美债利率快速上升。与紧缩预期不断加码矛盾的是,衰退预期交易愈演愈烈,美债期限结构不断走平。3月最后1周,美债2*10y收益率已经两次发生倒挂。作为市场最为关心经济衰退预测指标之一,美债2*10y利率倒挂让投资人开始担忧美国经济衰退预期提前。美债倒挂究竟对经济衰退有没有预测性?存在例外吗?

Q1

美债倒挂对经济衰退是否有预测性?为什么?

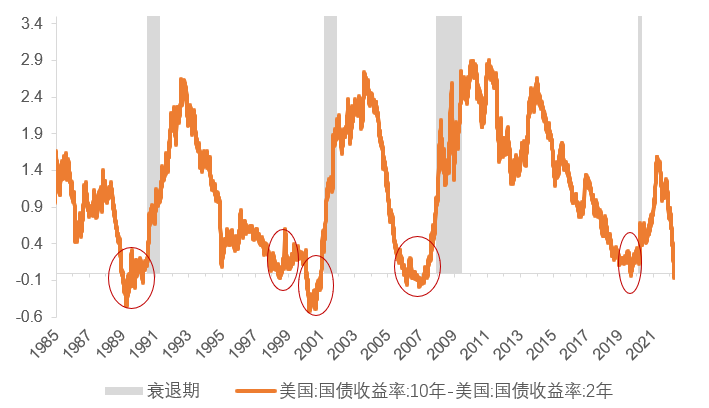

过去30年美债2年和10年期利率共有5次倒挂,分别发生在1988年、1998年、2000年、2006年、2019年。这5次倒挂对应了5次著名的危机,其中3次发生在美国(90年储贷危机、00年科网泡沫、08年金融危机),1次发生在亚洲(98年亚洲金融危机),1次发生在全球(20年新冠疫情)。

美债收益率曲线的倒挂通常发生在经济扩张期的末期和衰退期的开端,由于通胀上行,美联储加息以控通胀,从而推高短端利率,而长端反映市场对经济前景的预期,早期跟随短端上行,但是没有短端上行速度快,于是曲线趋平,到了扩张后期,长端利率随基本面预期转而向下,期限利差更是逐步缩小。

随着GDP增速大幅下滑,美联储关注的焦点转移至基本面,于是开始降息操作以刺激经济,降息初期短端利率迅速下行,且下行速度快于长端,于是收益率曲线不断变陡而恢复正常。

图1:1985年以来的四次美债收益率倒挂(10Y-2Y)

资料来源:Wind,NBER,天风证券研究所

(内容整理自:

天风证券研究报告《五问五答:美债利率倒挂意味着什么?》)

文章讨论

0条评论