过去两年,出口对国内宏观的重要贡献有目共睹,一系列相关指标录得历史高位。进入疫情的第三年,内外相对形势出现了诸多变化,独居高位的出口景气度对国内宏观的潜在影响力进一步上升,两条重要传导路径——“出口-经济-房地产”、“顺差-汇率-货币政策-外资”,对经济政策和股债市场都有直接影响。我们重点讨论影响今年出口形势的三个核心变量和跟踪出口景气度的三类指标,以及对股债市场的映射。

文:天风宏观宋雪涛/联系人赵宏鹤

一、出口是影响今年宏观经济、政策力度、市场风格、债券曲线的胜负手

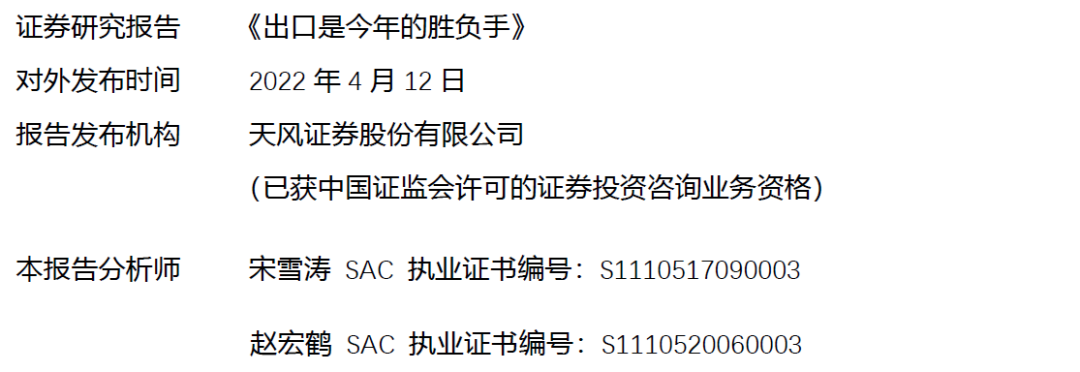

过去两年,出口对国内的经济复苏和金融稳定做出了重要贡献。2021年,货物和服务净出口对GDP增长的直接拉动达到1.69%,是2007年以来的第一高、1998年以来的第二高;出口景气度较高的制造业,资本开支增长也整体处于较高水平,对经济形成间接拉动;国际收支经常账户下的货物和服务项目顺差达到4628亿美元,连续第二年创历史新高,且较2020年大幅增长了29%。

进入疫情的第三年,出口对国内经济和政策的潜在影响力进一步上升。大环境的相对变化是多维度的,海外疫情形势改善,主要国家和地区的新增人数持续回落,国内动态清零的防疫政策面临更大挑战;主要经济体经济恢复至高位、失业率下降至低位,国内经济发展面临“三重压力”;海外经济复苏叠加通胀高企,主要央行进入加息周期,国内为应对疫情和经济压力存在货币宽松诉求。

考虑到内外形势的相对变化,出口对今年的国内宏观和市场至少存在两条重要的影响路径。

第一,出口增速-经济就业-房地产政策-市场预期-股市风格、债市曲线。目前国内经济稳增长可依赖的抓手比较有限,消费前景基本仰仗于疫情走势和防疫手段,基建空间大致被财政预算和六保支出锁定,制造业享受的政策支持力度已经相当大,而且本质上需要顺应经济周期和产业周期。“三重压力”叠加下,如果出口也开始走弱,房地产临时充当增长稳定器的急迫性会进一步上升,届时可能触发更大幅度的政策调整。房地产政策加码将提升全产业链的景气度预期和信用扩张预期,对价值股和长端利率形成反馈。

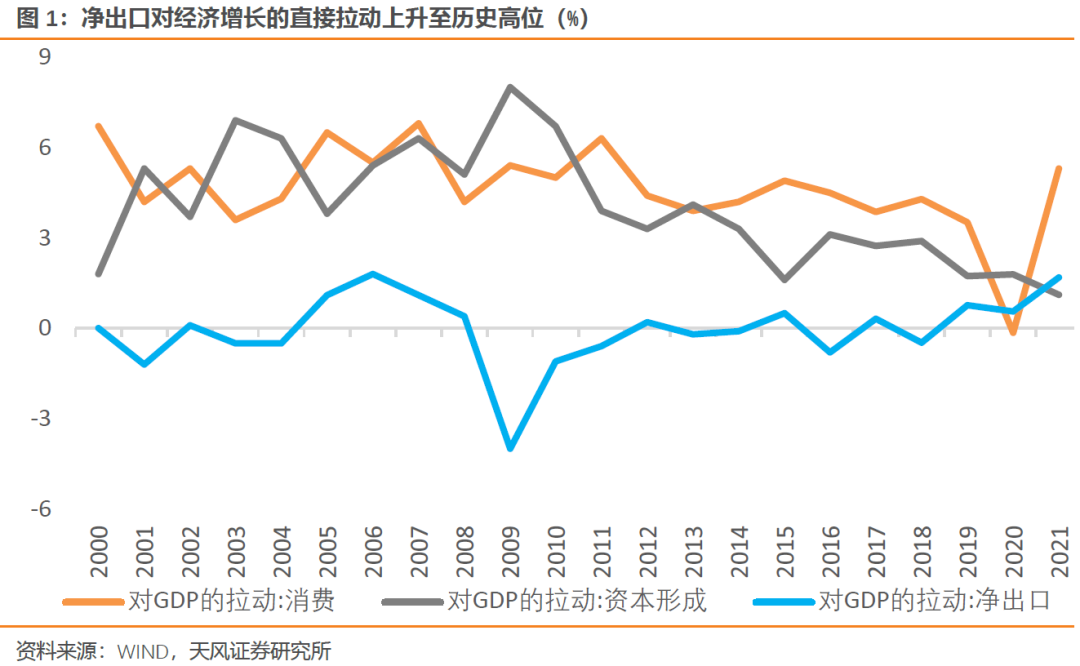

第二,经常账户差额-汇率贬值压力-货币政策独立性-外资流向和债券市场空间。地缘政治冲突显著推升了欧美国家的通胀压力,联邦基金期货显示美联储5月加息50BP的概率已经接近90%,今年余下时间将累计加息220BP。照这个进度,联邦基金利率将在12月达到2.55%,对标的国内7天逆回购利率当前为2.1%。

当然,中美利差收窄既不必然导致汇率贬值,也不能预示贬值幅度,但可以明确的是:1)潜在的贬值压力会随利差收窄甚至倒挂而逐渐加大;2)出口高景气带来的高额顺差对稳定汇率有重要意义。如果出口走弱,高额顺差的持续性将被削弱,人民币汇率一旦出现贬值势头,将直接掣肘货币政策独立性、影响外资流向,对股票和债券产生重要影响。

二、影响今年出口的三个变量

过去两年的出口高景气主要得益于外需旺盛和份额提升。发达国家财政刺激居民购买力和贸易商预防性补库,带动消费需求快速复苏,2020-2021年全球货物贸易平均增速达到8.8%;国内疫情平稳、供应链顺畅,出口占全球份额从2019年的14.4%上升至2021年的16.4%,创历史新高。

进入2022年,外需和份额仍然是影响国内出口景气度的关键变量,动态清零策略造成的供应链停摆成为了出口份额下滑的潜在风险,而地缘政治冲突带来的西方能源冲击则为国内出口份额提升带来了新的潜在契机。

第一,外需方面,货币财政双紧下的美国经济面临硬着陆风险。历史上看,美国经济在货币收缩时期实现软着陆多有赖于财政宽松或者大规模的产业周期红利,当前大规模产业红利显然是不具备的,中选临近之际财政扩张政策也难以得到共和党的支持。在此背景下,政策退潮和历史性的高通胀已经显著削弱了居民可支配收入和消费信心,如果美联储货币政策继续以抑制通胀为核心目标,预计美国经济的下行压力将逐渐显露,市场对于这一前景的预期已经反映在近期持续收窄的美债期限利差。(详见报告《美国经济能在加息中“软着陆”吗》)

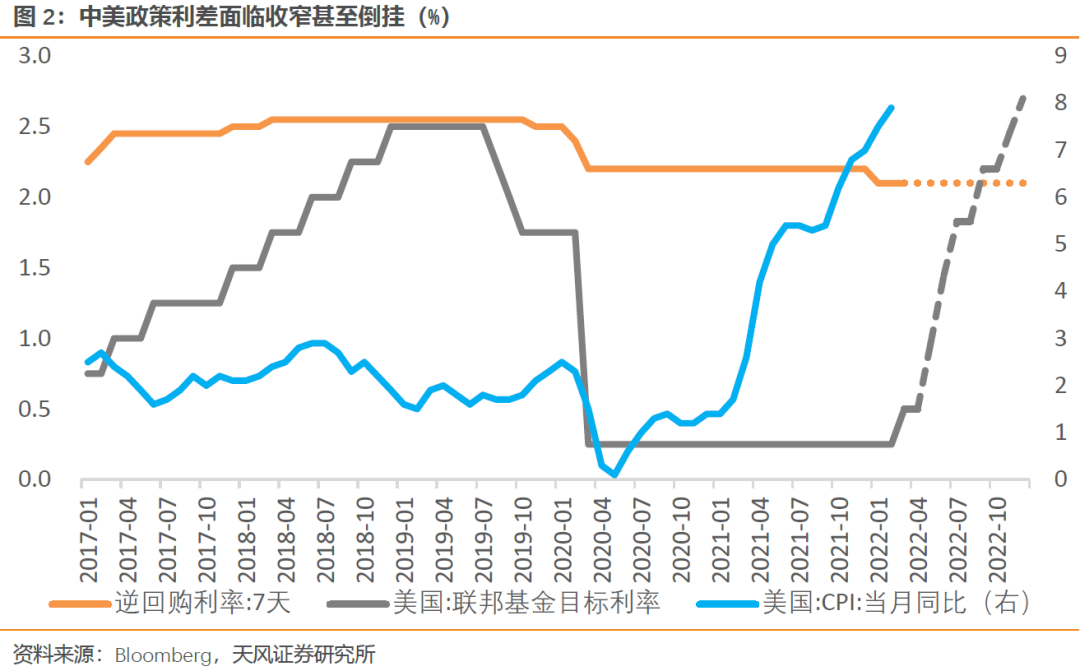

第二,份额方面,国内疫情防控的比较优势面临阶段性逆风。过去两年国内出口份额有三轮明显的提升过程,分别对应了20年2季度美国疫情、20年4季度欧洲疫情、21年3季度东南亚疫情,本质是国内防疫和供应链的比较优势渐次提升。今年1月开始,海外疫情陆续出现积极变化,目前欧美亚三大洲单日新增人数持续回落,照此趋势海外国家尤其是对国内出口形成竞争的新兴市场供应链将逐渐修复。相比之下,高传染性的奥密克戎令国内的动态清零策略面临更高的经济成本,供应链风险上升、比较优势弱化,出口份额面临下滑风险。

第三,潜在契机来自国际原油体系分裂后国内商品的成本优势。俄罗斯是世界第二大原油出口国,如果西方国家的制裁持续加深、欧盟加速推动能源去俄罗斯化,世界原油体系可能会割裂成两个系统。对于非俄油体系,考虑到2021年俄罗斯向欧盟提供了45%的进口天然气、27%的进口原油和46%的进口煤炭,能源去俄罗斯化必然造成一段时期内能源价格中枢的显著抬升。对于相对中立且价格敏感的亚洲买家,廉价俄油具备相当的吸引力,高能耗行业和高油气消耗行业的成本优势可能带来出口的比较优势。(详见报告《世界进入两个石油体系》)

三、跟踪出口景气度的三类指标

基于上述分析,今年国内出口景气度的基准预期是趋于回落。但就如去年市场持续低估出口景气度一样,考虑到国内外疫情和地缘政治冲突等因素的高度不确定性,出口是否回落、时间和节奏,仍然难以准确判断,因此对出口景气度的跟踪和预判同样重要。

我们梳理了前瞻景气指数、影子高频数据、相关邻国出口这三类指标,总的来看:全球货物出口数量可能已经在减速,但高通胀环境下出口金额增速还在高位,国家间的疫情状态差异导致短期出口相关性下降,年初疫情将对我国产生一定冲击。

第一类是前瞻景气指标。

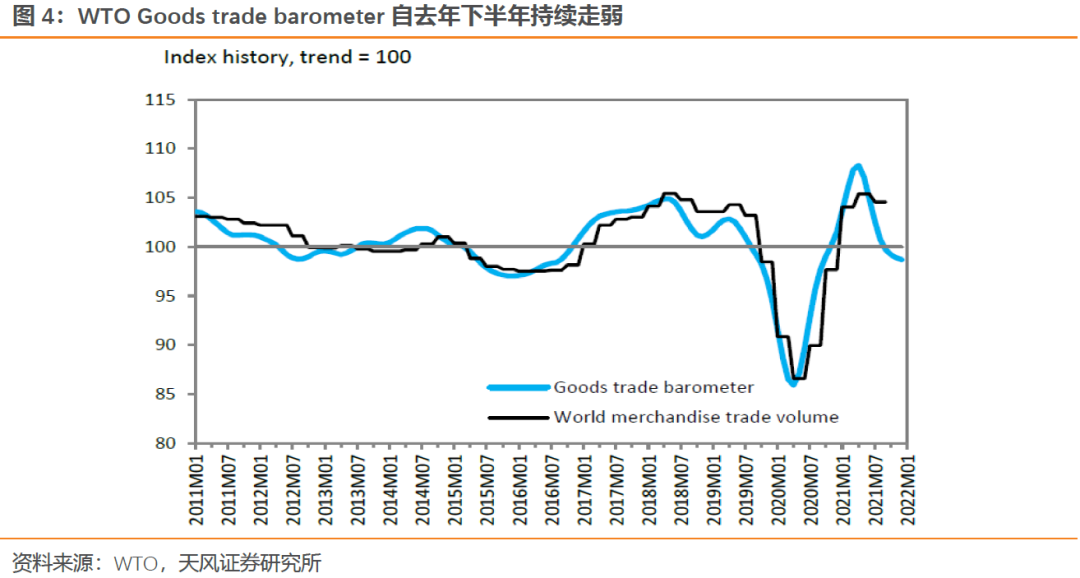

1)WTO barometer:由WTO每年2/3/5/8/9/11月发布,对全球贸易量(剔除价格因素)有2-3个月的领先性,包括六个成份指数:出口订单(export orders)、国际空运(air freight)、集装箱吞吐量(containershipping)、汽车产销(automotive products)、电子元件(electronic components)、农业原料(agricultural raw materials);

2)PMI新出口订单指数:由统计局月度发布,对国内出口有一定前瞻性,但表现不太稳定,主要原因包括没有考虑价格因素、调查样本与出口企业的行业分布不一致等。

根据WTO在2月的更新,Goods trade barometer自去年下半年持续走弱,对应去年年底全球货物贸易量初步见顶,预计今年年初开始减速。根据统计局发布的3月PMI,新出口订单指数从2月的49.0大幅回落至47.2,与全球贸易减速一致,也与国内疫情冲击有关。

第二类是高频影子指标。

1)出口运价:表征的是货物出口数量与出口运力之间的平衡关系,比较有代表性的是中国出口集装箱运价指数(CCFI),由上海航运交易所周度发布,包括12条样本航线、22家大型中外船公司的运价信息。另外,上海出口集装箱运价指数(SCFI)对CCFI有一定领先性;

2)八大枢纽港口外贸集装箱吞吐量:由中港协旬度发布,同样可用于评估出口货物数量,但要注意外贸吞吐量同时统计了出口和进口两部分。

SCFI和CCFI自2月以来持续回落,3月均值环比回落6.7%和4.9%,4月以来进一步回落6.1%和5.1%,可能与出口货物数量下降和海外疫情缓解、港口效率提升都有一定关系。3月八大枢纽港口外贸集装箱吞吐量同比增长3.9%,增速稍高于1-2月。

第三类是邻国出口指标。

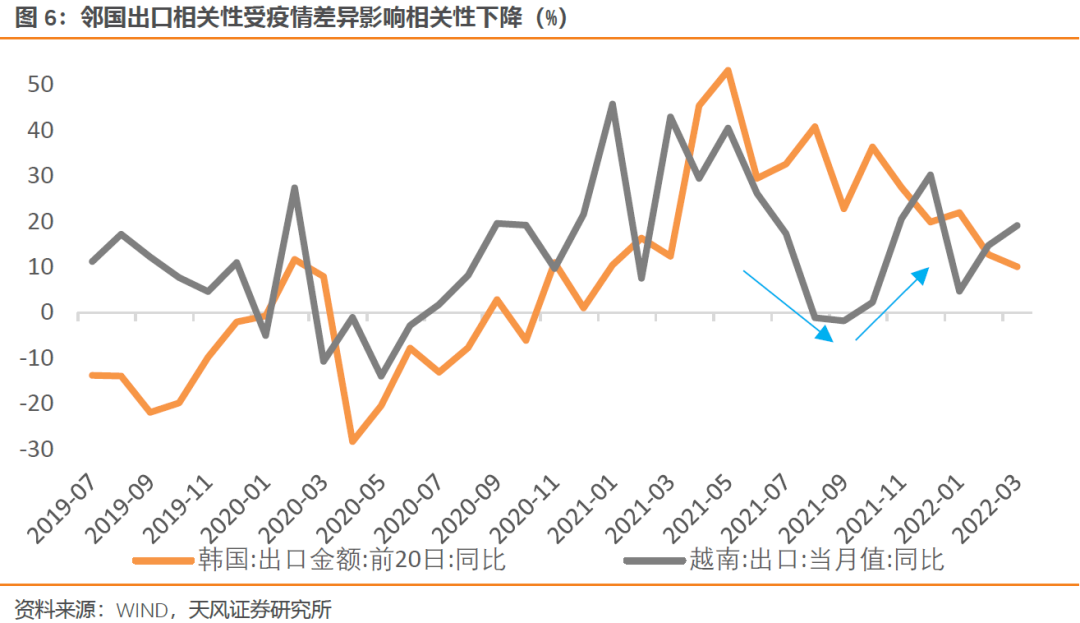

1)韩国前20日出口:由韩国海关月度公布,占全月出口的60%左右,因此趋势上与月度出口一致。近五年我国与韩国出口增速的相关系数达到70%;

2)越南出口:由越南统计局每月月底公布当月数据,时效性较强。历史上我国与越南的出口增速相关系数一度也达到70%,但近几年下降到50%左右,可能与贸易战和疫情加强了两国出口的竞争性有关。

需要注意,历史上邻国出口对我国出口的指示意义主要来自对全球贸易需求的同步反应,疫情以来各国状态存在差异,导致短期出口相关性下降。3月前20日,韩国出口同比增长10.1%,近三年的复合增速为10.1%,均较此前下滑;3月越南出口同比增长19.1%,近三年的复合增速为15.0%,均较此前上升。两国疫情在3月中旬几乎同步过峰回落,出口走势的差异可能与疫情防控手段有一定关系,越南在去年底就放松了封控,韩国则在本月初才开始放松。

核心结论

从现时情况看,全球货物出口数量可能已经在减速,高通胀环境下出口金额增速还在高位,但近期的疫情冲击可能导致我国损失一定出口份额、出口增速阶段性回落。往后看,国内出口景气度的走向,受到美国经济走势、国内外疫情形势和地缘政治冲突进程等多方面因素的影响,基准预期是趋于回落,但是现实路径可能曲折复杂,需要持续跟踪各类相关指标。

如果后续国内出口下滑,稳增长诉求下房地产政策进一步加力的概率上升,产业链景气度和宽信用预期也将上升,有利于价值股、对长端利率稍偏利空;另外,出口景气度下滑将削弱贸易高顺差持续性,随着中美政策利差逐渐收窄,一旦人民币汇率出现贬值,将直接限制降息等强力货币政策空间,外资配置力量也将弱化,外资持股比例较高/出口冲击幅度较大的行业面临一定压力,利率曲线的下行空间也将受限。

风险提示

出口景气度超预期;国内疫情防控效果好于预期;海外疫情形势出现新的变化

免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。