感谢:天风证券固定收益总部副总经理佟强、固定收益总部商品交易部副总经理王天夫、交易室交易员申晓凯共同研究与撰写完成此文。

2021年,在全球经济复苏、货币宽松推动下,商品市场开年即创出本轮商品指数新高。上半年化工、有色、黑色轮番带动指数上涨,下半年煤炭产业链上演“过山车”,见证了商品市场波澜壮阔的一年。

2020年末,经历半年的探底回升,整个市场对2021年看涨氛围浓厚。1月5日,开年第二个交易日,文华商品指数就在化工板块整体上涨带动下,突破前期高点;2月有色板块拿过接力棒引领指数继续上涨;3月黑色板块完成调整带领指数达到上半年高点200.19点。下半年,“双碳”目标成为引爆煤炭产业链上涨的导火索,动力煤、焦煤、焦炭持续创出历史新高,文华煤炭指数上涨幅度超过100%,文华商品指数也达到234.53点,超过2011年上轮牛市最高点223.94。商品指数持续大幅上涨引发管理层关注,10月中旬,发改委出手控价,煤炭板块断崖式下跌,一个月时间已经跌回年中起涨点,文华商品指数也回到190点附近。

中央经济工作会议强调“稳”,是对2021年部分地区政策的纠偏。展望2022年,我们不认为商品市场进入了熊市,但商品指数年内创出新高的可能性也不大,全年维持宽幅震荡整固格局,品种走势将逐步回归基本面,石油价格在页岩油新增资本开支低迷和OPEC增产动力不足情况下仍有上涨动能;黑链在“双碳”目标和房地产悲观预期下供需对冲,价格波动中枢下移;有色板块内部继续分化,锡、镍等库存低需求增的小品种依然看多;农产品在疫情反复、通胀预期下仍有机会。

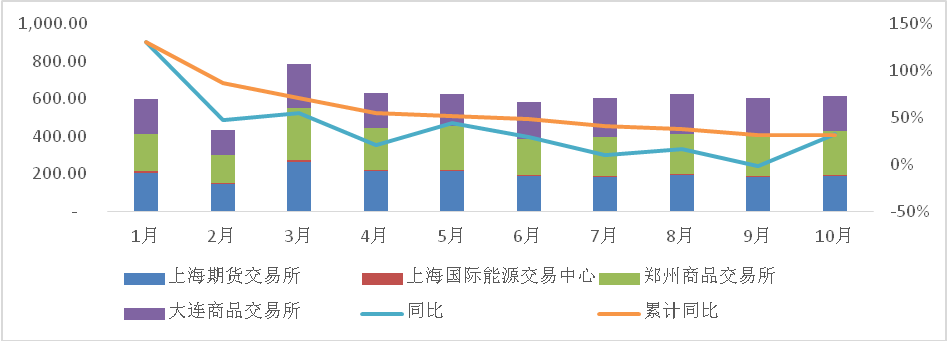

截至2021年10月末,境内商品期货年度内累计成交63.13亿手,同比增长31.10%,累计成交额485.67万亿元,同比增长44.56%,商品期货市场交易规模显著增长。

数据来源:中国期货业协会

图1:商品期货成交量(单位:百万手)

2021年商品市场整体冲高回落。2月美国寒潮导致炼厂停工,化工原材料供应链扰动,能化板块带动工业品快速上行。3~5月份,发改委主导压减粗钢产量,主产区生产受限,市场预期全年将出现供应缺口,钢材价格上涨,高利润带动非主产区钢厂扩大生产,原材料与钢材共振上行。5月中旬到6月初,钢材下游不堪负重,国务院介入调控大宗商品价格,钢材价格应声回落。6~10月,国内严格监管煤矿超产,地方政府能耗双控全年任务“赶作业”,煤炭系相关商品领涨。10月中下旬,为了保障冬季民生用煤需求,从生产与价格两方面介入调控,大宗商品市场“流动性”缺失,价格快速回落。整体看,2021年工业品主要的波动来源于国内供需定价的商品。

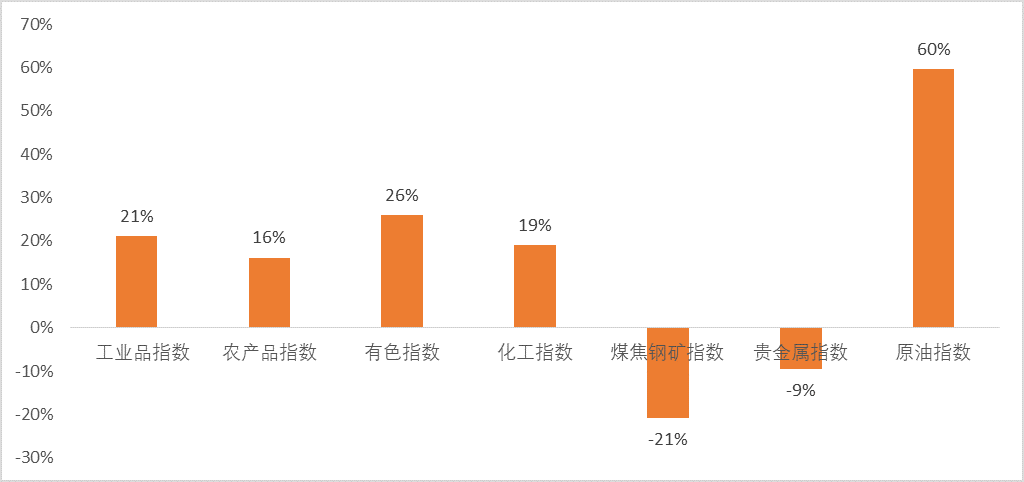

图4: 2021.1.1-2021.11.26板块涨跌幅

从板块来看,2021年波动最大的板块是黑色。黑色链价格波动可以分为四个阶段:第一阶段碳中和政策背景下供应收紧预期驱动,年初至5月12日,政策要求粗钢产量实现平控,钢材价格持续上涨,产量不减反增,原材料需求抬升,产业链价格共振上涨;第二阶段政策调控,5月中旬与下旬,国常会要求大宗商品保供稳价,钢材价格高位跳水;第三阶段需求下滑与供应实质收紧共同主导,6月~10月,黑色链内部发生分化,钢材供应端各省粗钢压减产量政策实质落地,需求端面临基建投资增速不及预期叠加地产下行向钢材需求传导压力,钢材价格宽幅调整,煤炭系受“双碳”预期及低库存影响大幅上涨;第四阶段成本坍塌与需求回落驱动,10月中旬至今,发改委价格司直接针对煤炭价格进行调控,钢材与煤炭系价格在成本坍塌与需求下滑双重压力下快速回落。

单边上涨幅度最大的品种是原油。原油供应端维持弱弹性格局,页岩油企业缩减资本开支,美国原油供应量失去了与原油价格的高弹性关系。OPEC 被美国页岩油企业侵蚀市场份额的压力减弱,得以实现控产保价。2021年wti原油价格在3月、7月以及11月分别出现三轮回调。3月与11月回调驱动主要来自疫情反复对主要消费国家需求的扰动,7月份回调压力来自OPEC 内部减产份额分配冲突。

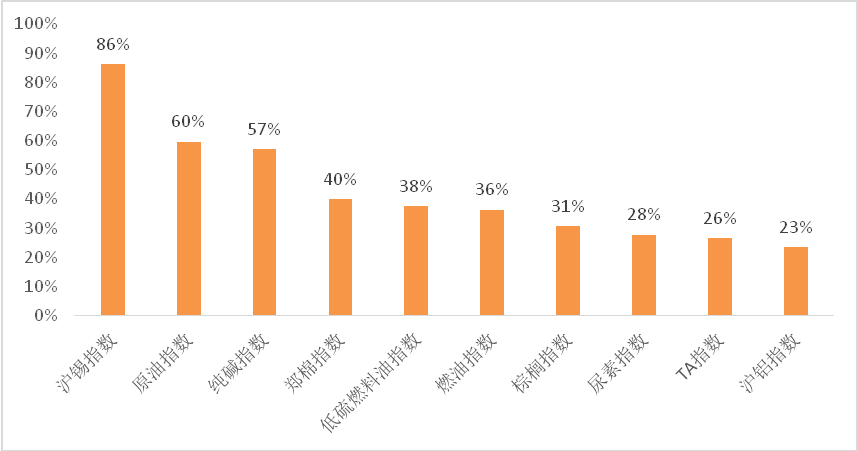

图5: 2021.1.1-2021.11.26品种涨跌幅

从品种涨幅看,全年涨幅靠前的品种除了原油以及原油高相关品种外,主要包括沪锡、纯碱等供应扩张受限,终端需求景气度偏高的品种。2021年全球半导体销售额加速上涨,锡库存全年处于极低水平;纯碱受益于地产竣工端口赶工以及光伏行业扩张。

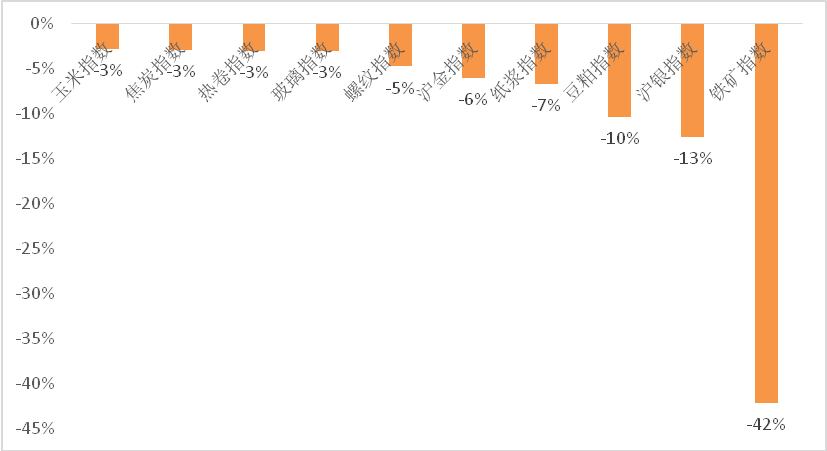

图6: 2021.1.1-2021.11.26品种涨跌幅

从品种跌幅看,跌幅前列的品种主要是终端需求下滑幅度较大的铁矿以及对流动性边际变化敏感的贵金属。截至2021年11月26日国内铁水产量降至200万吨/天附近,低于过去5年最低水平,四大矿山发运量降幅弱于终端需求降幅,港口累库。贵金属价格受全球流动性质边际转向压力,偏弱调整。

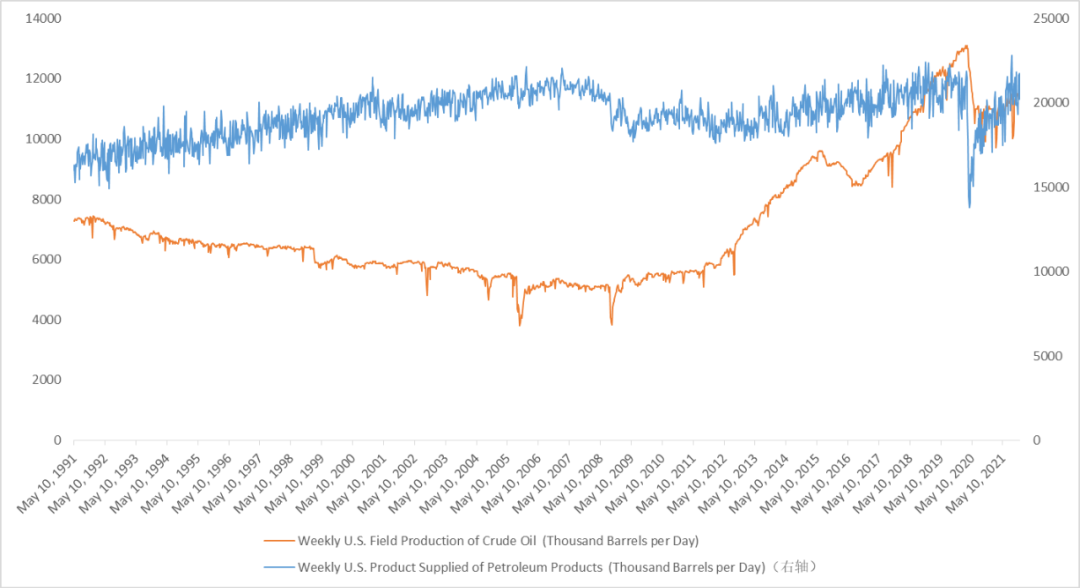

油价涨势最平稳。美国页岩油企业全年资本开支谨慎。现阶段的技术水平下,页岩油生产需要企业持续的资本开支投入。从2020年年底页岩油没有跟随油价上涨增加产量到2021年年初页岩油企业宣布收紧资本开支计划,强调现金流优先用于债务偿还与股东回报,决定了2021年页岩油产量难以顺利增加。OPEC 市场份额被侵蚀的压力减弱,能够维持超高减产率。油价定价权重回OPEC ,原油市场供应端弱弹性格局确立,价格随着疫情后需求逐渐恢复,持续上涨。

随着油价超过页岩油生产成本,非上市页岩油企业新增钻井数量超过上市公司,一方面非上市公司融资能力偏弱,另一方面全球减碳政策限制该行业对长期投资资金的吸引能力,非上市公司可以作为页岩油供应的补充,不过增长潜力有限。

2021年化工板块煤系化工与油系化工走势分化。油系化工包括塑料、pp、短纤、PTA以及苯乙烯等品种,成本随着油价上行逐步抬升,供应端通过增加检修,控制产能投放进度,支撑价格上涨;煤炭系化工包括乙二醇、PVC等相关品种,供应端受国内减碳以及限电政策影响较大,价格波动跟随煤炭。

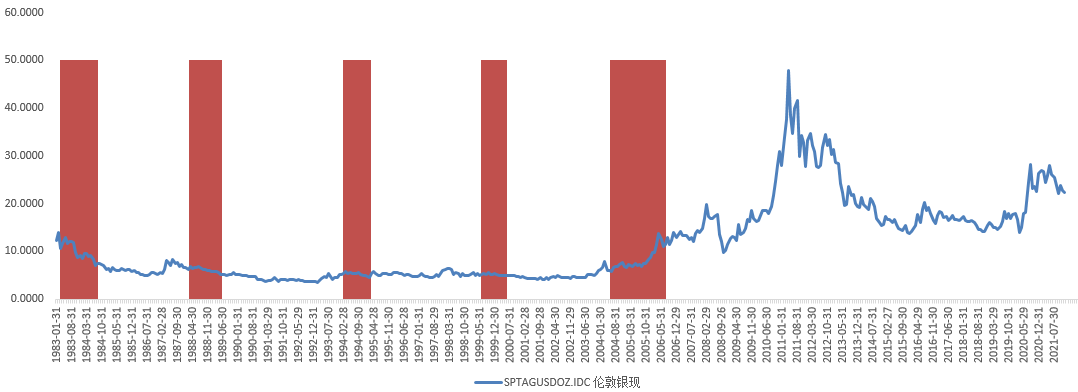

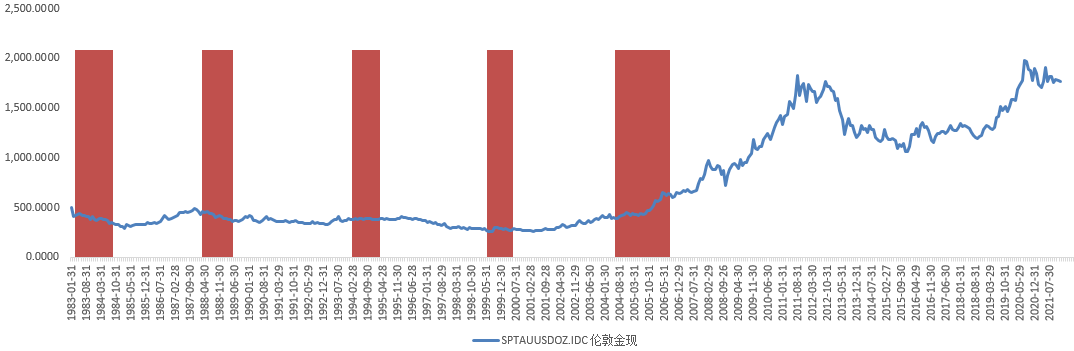

2021年1月公布美联储议息会议纪要,退出货币宽松政策预期压力导致贵金属价格连续下跌3个月。随着疫情反复,美国经济表现为偏高的通胀水平与处于低位的就业水平。偏低的就业水平一方面导致市场对供应链恢复的信心不足,进而预期通胀加剧,另一方面美联储以就业恢复情况为退出QE主要标准,就业复苏缓慢推迟市场预判美联储退出QE的时间节点,贵金属价格4~5月反弹。6月美联储议息会议将2021年四季度的经济同比增速预测上调0.5pct至7%,并发出表明确的货币政策转向信号,讨论缩减购债计划,贵金属价格连续下跌4个月。9月23日,在欧洲天然气短缺和国内煤炭价格快速上涨之后,全球对冬季能源危机的担忧增加,油价有效突破前期7月份高位,通胀预期支撑贵金属价格上探。从全年看,贵金属进入2020年大幅上涨以后的宽幅震荡周期。

图12:LEM全球 COMEX 国内铜库存情况(单位:吨)

全球定价的商品有色铜兼具金融属性与工业属性,价格同时受到美联储政策与自身供需影响。2021年美联储6月发布明确的货币政策转向信号之前,价格受超量的流动性与工业需求持续恢复预期共同驱动持续上行。6月之后,全球铜消费量下滑,库存维持极低水平,流动性见顶,不具备单个方向持续波动的驱动力,整体进入宽幅调整走势。

国内定价的有色铝属于高能耗行业,2021年9月份之前,价格上涨主要驱动是能耗双控政策限制产能,供应端持续收紧,9月初电煤价格突破前高,持续抬升的成本成为电解铝定价的锚,政策介入调控煤炭价格之后,铝价跟随下跌。

年初至5月12日之前,工信部要求粗钢产量实现平控,主产区唐山生产最先受到影响,需求端地产与基建项目还存在支撑,市场预期全年将出现粗钢供应缺口,价格持续上涨,钢厂利润好转带动非主产区增加钢材供应,原材料需求增加,带动产业链价格共振上涨。

5月中上旬,为了缓解钢材价格快速上涨对制造业生产成本带来的冲击,国常会要求大宗商品保供稳价,钢材价格高位跳水,当时的主力合约10交割合约最大跌幅超过25%。

截至2021年10月,国内基建投资增速1%,财政支出后置特征明显。主要原因是高企的大宗商品价格制约传统基建项目推进的可行性,同时受益于以全球供应链扰动,国内出口表现好于预期,基建逆周期调节的必要性降低。

“房住不炒”大政策调控背景下,“三条红线”加速地产企业去杠杆进度,对拿地/销售比值进行限制,同时,约束银行对地产企业放贷。以国内房企贷款增速下行为观察起点,地产企业现金流更加依赖销售回款,拿地/销售受限,不得不增加销售进度,降价销售行为模式被买方市场确认之后,刚需购房者减慢购房进度,投资者更换资产买入标的。地方政府为了规避系统性风险,对预售资金的监管更加严格,地产企业拿地能力变弱,进一步影响投资与开工。

6月~10月,黑链内部发生分化,煤炭系大幅上涨形成单边趋势;成材方面,供应端这一阶段的各省粗钢产量压减政策实质落地,原材料铁矿石价格回落,焦炭价格大幅上涨,地方政策能耗双控“赶作业”,粗钢产量回落速度加快。需求端基建投资增速不及预期叠加地产下行向钢材需求传导。多空因素复杂交织,成材价格在5和6月形成的高低点之间做宽幅震荡。

10月至今,煤炭价格快速上涨,在冷冬预期背景下,为保障民生用电与冬季能源安全,避免价格过度投机导致供应收紧加剧,发改委价格司直接针对煤炭价格进行调控,钢材面临成本坍塌与需求偏弱双重压力。

2021年黑色行情供需均受到较大的政策扰动,呈现波动性强的特征。全年驱动价格波动的主要矛盾由供应端单边主导,逐渐向供需共同主导。

数据来源:wind

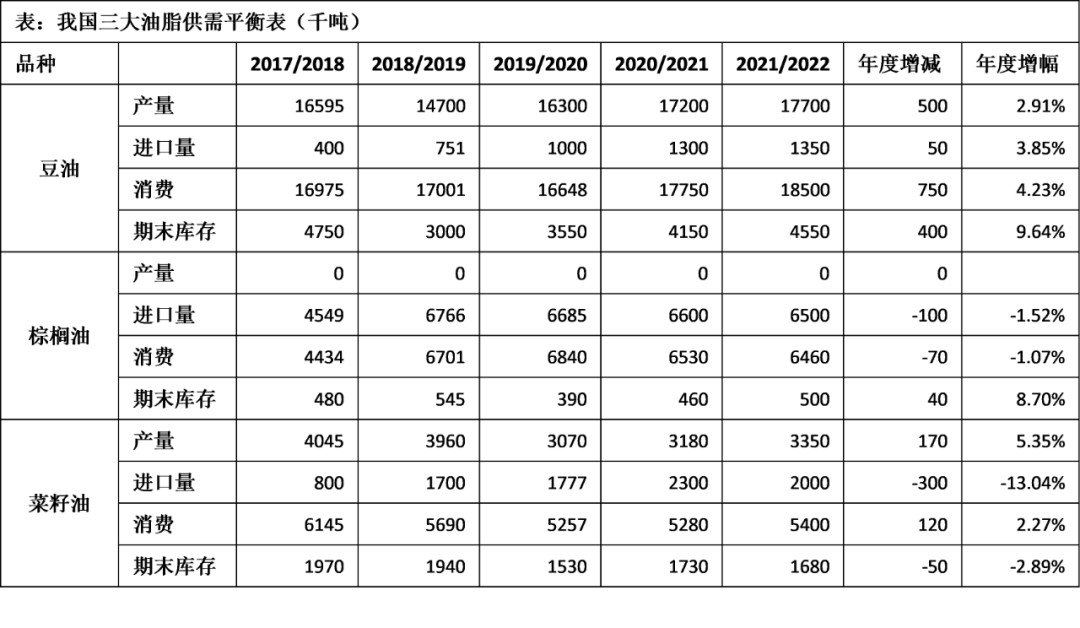

2021年棕榈油供应持续受到马来西亚受到劳工短缺影响,主要消费国维持偏低库存水平,美国与南美大豆丰产格局逐渐印证,化肥与地租价格上涨抬升种植成本,加拿大油菜产量受旱灾影响供应紧缩。需求端随着油价上涨与清洁能源政策推进,生物柴油需求增加,年初至11月26日收盘油脂板块加权指数累计上涨21.95%。

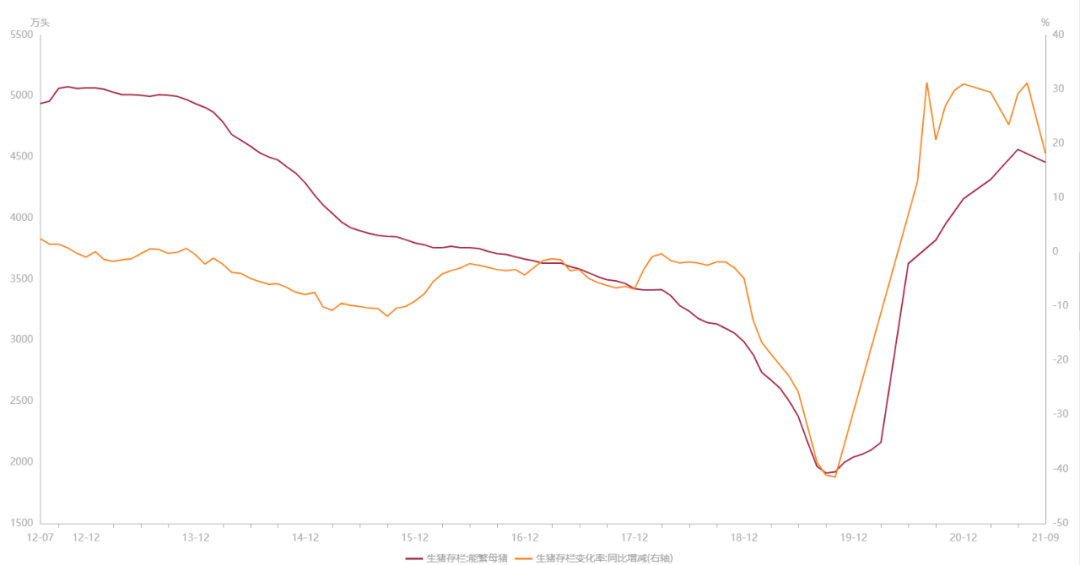

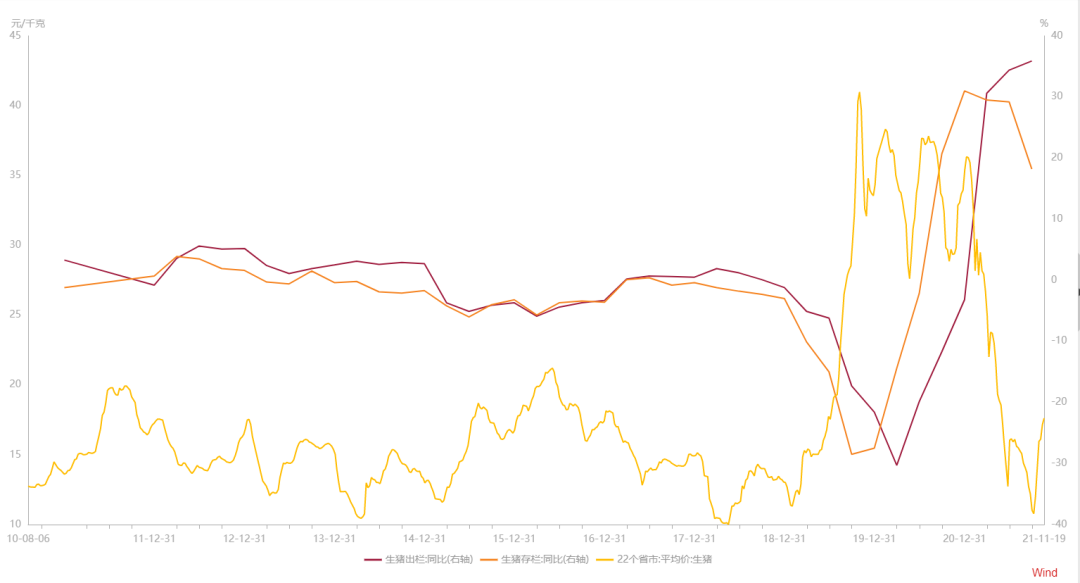

2021年生猪期货加权指数最大跌幅超过50%,供应过剩导致,体现为超高的存栏水平。2021年6月以来生猪养殖全行业陷入亏损,随着猪肉价格继续下跌,养殖企业通过加快出栏的方式,降价出口补充现金流,导致猪肉价格进一步下跌,9月份生猪养殖龙头企业出现公司亏损现金流不足,延迟发放工资情况,散养养殖户弃养仔猪情况严重。

现阶段猪肉价格处于成本控制优秀公司的盈亏平衡线附近,能繁母猪存栏水平偏高但拐点已经出现,不过结构上存在二元母猪置换三元母猪的情况,表现为“降数量提质量”。目前生猪期货价格处于底部区域,还需要时间完成行业产能出清。

不同于2003-2008年由中国需求带动的那轮商品牛市,2021年从年初的美国德州暴雪导致原油暴涨,到船运价格暴涨港口集装箱积压,再到中国煤炭系逼空式上涨,价格上涨更多来自于供给端的短缺或对短缺的预期。我们认为2022年,供需错配的矛盾将得到缓解;长期趋势而言,在全球减碳政策叠加疫情反复背景下,过去几年全球大宗商品上游资本开支低迷,供应对需求恢复带来的价格上涨表现弱弹性,长期的供求矛盾可能仍在,以2-3年为周期大宗商品仍存在上涨可能。就2022年而言,大宗商品整体将维持中高位震荡格局。美联储收紧购债和中国地产需求的回落,均将压制大宗商品上涨,但供给端的收缩和资本开支下降,也将支撑商品价格难以继续大幅回落。

我们在去年展望中,预测2021年商品指数将走出大C浪,文化工业品指数目标为205左右,实际指数在10月份最高达到246左右,在不考虑复杂子浪的情况下,商品这波主升浪已经完成。目前工业品指数回到上涨幅度50%附近,指数可能会在该区域走出较长时间的震荡结构

病毒变异,原油暴跌,疫情反复对油价波动节奏影响较大。“奥密克戎”变异病毒超强的传播特征,一方面导致主要原油需求国家防疫政策,另一方面,再次印证病毒变异的不确定性以及不可预测性。OPEC 控产保供政策明显,页岩油资本开支谨慎,供应端弱弹性格局没有发生变化,入冬后需求旺季到来,预计中短期内原油反弹可能性大。

化工品种成本端受原油影响,需求端品种间差异较大,预计明年走势回归各自基本面。

贵金属现阶段的主要支撑在于通胀以及全球经济增速放缓,上方压力来源于美联储对通胀的管理。全球美联储对通胀的管理同时受到现阶段就业水平和美国基建计划的约束,市场预期2022年7月美联储加息概率超过75%。预计美联储加息预期兑现后,贵金属在避险及配置需求推动下结束震荡进入上涨。

图20:贵金属现货在历次加息中的表现( 红色柱状标识为加息期间)

以铜为代表全球定价有色品种面临全球能源资本开支处于下降趋势的背景,2022年生产成本抬升趋势较难结束,整体维持上行趋势,金融属性较强的品种在2022年年中面临首次加息落地导致流程性收紧的压力,上行节奏复杂较难提前做出预判。

以铝为代表国内定价有色品种,2022年偏弱调整。国内定价的工业品在政策介入煤炭价格调控之后,为了保障2021年冬季能源供应安全,通过超量核定产能的方式加快新增产能落地进度,预期明年国内将面临煤炭供应过剩的局面,但能耗双控属于长期执行政策,供应端收紧趋势不会变化,因此铝明年面临的基本面主要是成本继续下移叠加供应收缩。

受益于光伏、风电、新能源电池的需求增量,锡、镍等低库存品种多头趋势不改。

政策调控从形式上看,通常能看到“干中学”特征,即在目标不变的前提下,调控路径在逐渐优化。同时,随着减碳政策整体框架以及具体实施标准制定以及落地,地方政府政策配套政策完善,供应端压减产能产量的政策虽然不会放松,出现全年任务压减到半年“赶作业”的情况将变少,供应端短期剧烈下滑的情形出现的概率下降。需求端“房住不炒”大政策背景下,地产投资需求被挤压出局之前,政策方向很难出现逆转,需求长期下行趋势确定性较高,由于地产在整个经济中比重过高,下滑速度过快容易发生系统性风险,因此存在政策上边际放松的必要性,目前已经能够看到地产信用和地方政策对预售资金监管边际放松的迹象。2021年财政后置能够对2022年上半年基建项目资金带来有效支撑。因此2022年我们会看到需求改善引发的黑色短期上涨,但供需双减的格局不会改变,预计黑色板块整体波动中枢下移。

2021年全年超高存栏水平,大概率将导致明年上半年生猪供应过剩格局不变。预期层面,生猪养殖行业目前产能持续出清,无论从技术层面还是从龙头企业的养殖盈亏平衡测算,1.6万/吨以及2万/吨生猪期货价格区间都将反复调整,调整过程也是生猪产能出清的过程,区别在于低价位区间调整持续的时间越长过剩产能出清的速度越快。2022年生猪期货整体偏强调整走势,上涨节奏取决于过剩产能出清的进度。

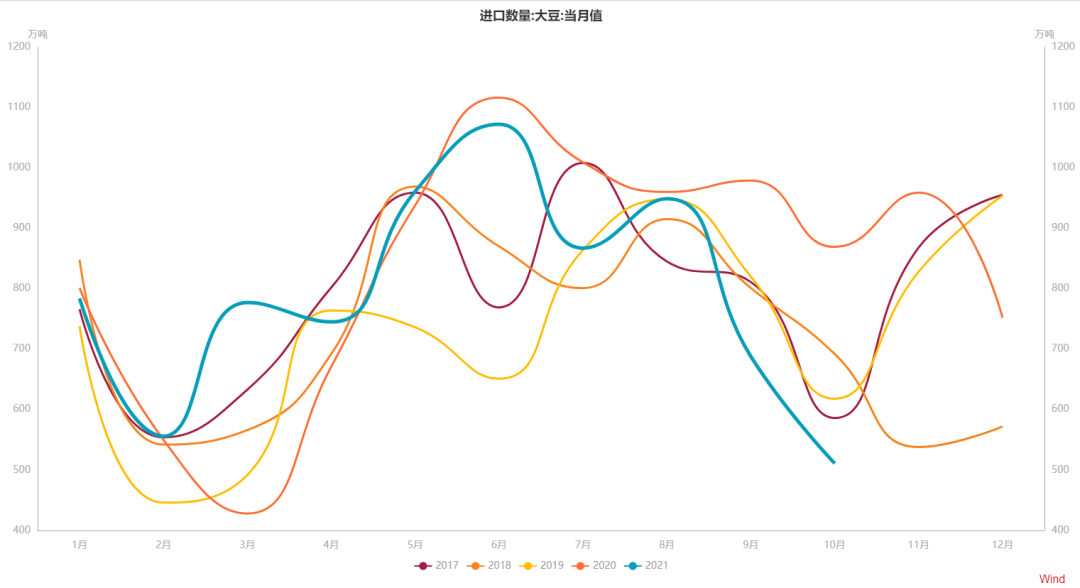

豆类目前库存偏低,但受益于近几年南美持续增产,供需矛盾不突出。

1、全球碳减排格局下,大宗商品上游资本开支将维持低迷,供给端弹性弱于需求端弹性,长期看商品上涨仍未结束,或很难持续回落至低位;

2、短期疫情反复导致的原油价格大幅下跌,将在2022年一季度以后得到修复;

4、黑色链供需双降,2022年整体价格中枢将下移。

本报告分析师及SAC执业证书编号:

翟晨曦 S1110114040016

佟强 S1110116110091

王天夫 S1110117060082

申晓凯 S1110120030037

来源:晨曦的思想圈