4月第2周各大类资产性价比和交易机会评估:

权益——疫情和联储虽负面但已定价,市场情绪继续修复,2季度定价重心回归基本面

债券——市场对2季度降息保持观望

商品——美国超纪录释放SPR打压油价,但难以解决结构性短缺问题

汇率——避险情绪再次降温,美元指数高位震荡

海外——美债2*10一周内两次倒挂,衰退预期提前,美股赔率回到低位,二次回踩风险增加

上期报告:风险定价 | 情绪底已过,但恢复路曲折

文:天风宏观宋雪涛/联系人林彦

|

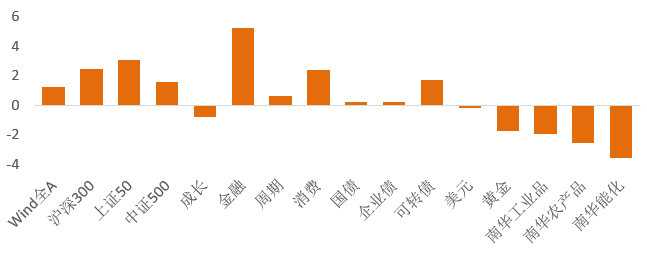

图1:4月第1周各类资产收益率(%) |

|

|

|

资料来源:WIND,天风证券研究所 |

|

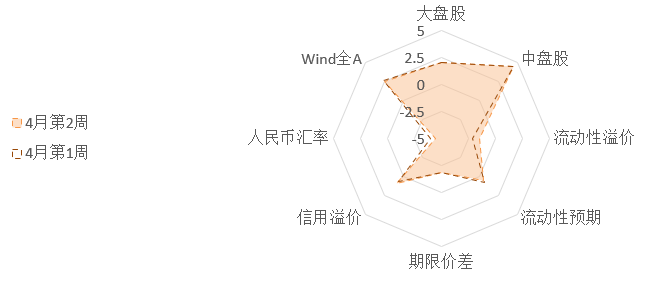

图2:4月第2周国内各类资产/策略的风险溢价 |

|

|

|

资料来源:WIND,天风证券研究所 |

|

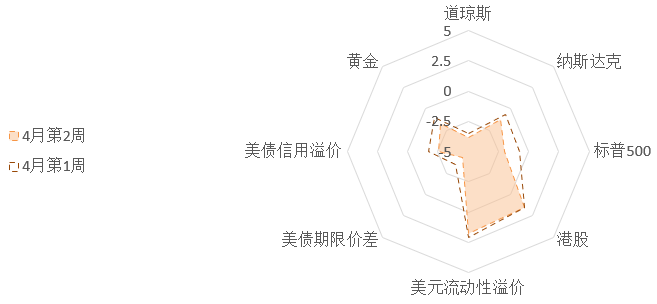

图3:4月第2周海外各类资产/策略的风险溢价 |

|

|

|

资料来源:WIND,天风证券研究所 |

1、 权益:疫情和联储虽负面但已定价,市场情绪继续修复,2季度定价重心回归基本面

股票市场是根据一致预期之外的超预期因素边际定价的,虽然联储鹰派态度加码、疫情快速发展等现实因素阻碍了市场情绪的快速修复,但仍然是前期宏观主线的线性延伸,已经被市场计价,边际影响不大。3月以来,压制市场情绪的新主线是俄乌战争引发的油价飙升和外资流出。3月最后1周,油价在冲高之后再次回落,同时北向也从3月第2周以来的净流出转为大幅净流入(229.02亿),新主线的负面影响边际缓和,情绪逐渐企稳修复。(详见《市场的两条旧主线和一条新主线》)

需要注意的是,金融市场并不具备预测并定价战争走势的能力,因此俄乌战争这条主线还将持续存在并反复影响油价,但除非出现超预期的变化(比如核战争或可能影响到中国的制裁),否则其对市场的影响也较为确定。

3月中旬以来,市场情绪见底之后保持稳定,未来市场的定价重心将回归基本面。随着一季报大幕拉开,A股进入重要的业绩窗口期。Wind数据显示,截至4月5日,共有186家公司披露2022年一季度业绩预告,162家公司预喜,预喜率87%。从板块来看,材料、资本货物、医药、软件、半导体预喜率较高。

Wind全A在连续五周下挫后首次录得涨幅(上涨1.25%)。板块指数多数回暖,金融股表现突出,收涨5.20%;消费股、周期股止跌反弹2.40%、0.64%;成长股继续小幅回调0.78%。大盘股表现略优于中盘股,大盘股(上证50和沪深300)和中盘股(中证500)分别上涨3.04%、2.43%和1.54%(见图1)。

大盘股(上证50和沪深300)的短期交易拥挤度进一步向极端超卖区间靠近(9%和8%分位),中盘股(中证500)的短期拥挤度迅速回落,来到历史低位(12%分位)。宽基指数的拥挤度从高到低的排序是:中证500>上证50>沪深300。以沪深300作为基准的A股情绪指数连续四周大幅回落,目前处于【极度悲观】水平(5%分位),大盘蓝筹的情绪持续降温。

板块指数目前都处在严重超卖的区间段内,4月第1周,周期股和成长股的短期拥挤度均由中低位置(24%分位、21%分位)快速下行至历史低位(14%分位、13%分位);消费股和金融股的短期拥挤度处在极端超卖的区间内(10%分位、9%分位)。短期拥挤度从高到低的排序是:周期>成长>消费>金融。

目前一级行业整体交易拥挤度偏低,30个行业交易拥挤度分位数平均值已经下降至23%。一级行业中只有煤炭(90%分位)、地产(63%分位)、建筑(54%分位)三个行业交易拥挤度在中性上方;汽车、电子、家电、食品饮料和消费者服务交易拥挤度排名靠后,目前都处在5%分位以下,超卖幅度较为极端,技术上看,短期盈亏比较高。

Wind全A目前估值水平处于【便宜】区间(见图2)。上证50与沪深300的风险溢价持续回升,估值处于【偏便宜】水平,中证500的估值维持【很便宜】水平,赔率处在历史高点附近。金融估值维持【很便宜】(93%分位),周期估值【很便宜】(87%分位),成长估值【便宜】(77%分位),消费估值【中性偏便宜】(56%分位)。风险溢价从高到低的排序是:金融>周期>成长>消费。

4月第1周,北向资金周度净流入229.02亿,北向由净流出转为大幅净流入。宁德时代、紫金矿业和隆基股份净流入规模靠前。南向资金净流出39.40亿港币,恒生指数的风险溢价与上周基本持平,性价比中性偏高。

2、 债券:市场对2季度降息保持观望

4月第1周,央行公开市场操作净投放4300亿,资金面保持平稳,跨月需求拉动下,流动性溢价较上周小幅上升(35%分位),目前处于【较宽松】水平。中长期流动性预期停留在中性位置(55%分位),反映市场对未来流动性环境的预期中性略偏紧,对短期货币宽松保持观望态度。1M与3M的FR007利率互换价格小幅上升,市场对短期降息预期定价仍在降温,6个月的FR007利率互换相较上周有所下降,市场或在预期货币政策延迟到三季度放松。

4月第1周,期限价差维持在中低位置(31%分位),久期策略性价比中性偏低。信用溢价小幅回升,目前处于中性略偏高水平(59%分位),高评级信用债估值较便宜(信用溢价继续回升至80%分位),中低评级信用债估值偏贵(信用溢价上行至39%分位),评级利差快速收敛至历史较低位置。

4月第1周,债券市场的情绪小幅升温。利率债的短期拥挤度连续下行超一个月后,出现明显回升(26%分位)。中证转债指数的短期交易拥挤度继续小幅下行,超卖幅度较为极端(6%分位)。信用债的短期拥挤度维持在向历史较低位置(17%分位)。

3、商品:美国超纪录释放SPR打压油价,但难以解决结构性短缺问题

能源品:美国宣布在未来6个月每天释放100万桶的战略石油储备释放计划,创下历史纪录,之前美国政府在去年11月和今年3月已经宣布过合计释放8000万桶战略石油储备。叠加俄在乌基辅附近撤军,原油的供给溢价开始回调。但是100万桶SPR不太可能弥补俄罗斯原油供给缺口(预计今年4-12月每天300万桶),也难以解决持续已久的结构性短缺问题。

4月第1周,布伦特油价下跌10.75%,回落至105美元/桶附近。美国原油产能利用率小幅上升,产量较上周增加10万桶(1170万桶/天),原油库存(不含战略储备)持续回落,再创2014年以来新低。需要注意的是,当前对俄罗斯的经济制裁尚未实质涉及油气资源,这条线的影响从起初的“几乎不可能”逐渐变成了“等待靴子落地”,高波动、定价体系分裂、布油价格中枢上升将是未来的油价特征。

基本金属:4月第1周,LME铜全周基本收平,录得10270美元/吨。COMEX铜的非商业持仓拥挤度小幅上行(65%分位),市场情绪较乐观。有色金属价格多数下跌,沪铝回调1.80%,沪镍大幅下挫17.24%。

贵金属:俄乌冲突带来的避险情绪交易再次降温,4月第1周,伦敦现货金价回调1.68%,收于1924.78美元。COMEX黄金的非商业持仓拥挤度下行至33%分位,市场情绪偏中性偏悲观。全球最大的黄金ETF-SPDR的黄金持仓总量继续小幅上升,继续刷新去年三月以来的新高。

4月第1周,农产品、能化品和工业品的风险溢价都处于历史低位,估值【贵】。

4、汇率:避险情绪再次降温,美元指数高位震荡

4月第1周,美债实际利率迅速上行6bp至-0.41%,近一个月(3月1日至4月1日)已累计升高49bp;美元指数上周下跌0.24%至98.57。离岸美元流动性溢价连续四周维持在历史高位,但没有进一步收紧,美国在岸流动性市场相对稳定,信用溢价较上周有明显的回落(25%分位),VIX指数维持在20左右,避险情绪对美元指数的拉动预计告一段落。联储态度继续转鹰,5-6月的FOMC存在超预期收紧的可能。但按照我们的定量测算,美债实际利率空间逐渐缩小,我们的定量模型预测5月美元指数的高点可能在100-105附近。

4月第1周,美元兑人民币汇率小幅下跌0.05%至6.3620。人民币的短期交易拥挤度连续两周迅速回落,由上周的41%分位下行至19%分位,看多情绪降温到低位。中美利差继续收窄,人民币性价比下行至历史极低水平(6%分位)。受出口强劲的支撑,目前人民币币值能够保持稳定。根据EPFR数据显示,短期资金快速净流出之后,海外资金重新转为净流入中国市场(包括中国香港),金融市场现金流对人民币的中性偏利好。

5、海外:美债2*10一周内两次倒挂,衰退预期提前,美股赔率回到低位,二次回踩风险增加

4月第1周,虽然盈亏平衡的通胀预期从高位开始回落,但加息预期继续高位上冲,期货隐含的全年加息次数预期从前1周的9次上升至10次以上,5月加息50bp的概率维持在65%以上,且5-6月两次加息会议加息100bps的概率上升至64%。

4月第1周,受加息预期强化的影响,实际利率继续小幅上行6bp至-0.41%,根据我们的定量模型预测实际利率上半年的高点可能在-0.3%附近;10年期美债名义利率在通胀预期的带动下行10bp至2.38%;10年期盈亏平衡通胀预期(BEI)回落至2.79%;美债期限溢价继续下调至6%分位。

与联储紧缩预期加码相矛盾的是,美债市场的衰退预期交易愈加强烈,2Y和10Y美债利率一周内倒挂两次。一直以来2Y-10Y利差被看作是准确预警美国经济衰退的指标之一。但是当前中短期的利率期限结构仍是正向的,3M-3Y利率单调递增,美债整体呈现“倒V”形的期限结构。3Y利率较高的主要原因是中期通胀预期较高,且市场预期联储加息周期可能持续2年以上,因此3Y美债利率现在是期限曲线的高点,并与5Y美债利率倒挂。

3Y-5Y倒挂也反映衰退预期正在提前,“倒V”形的期限结构也将逐渐向完全倒挂的结构转化,衰退也许比市场预期来的更早。我们测算如果今年平均油价升至在100美元/桶,即使页岩油增产,经济增速也将减半至1.5%,并可能在2023年接近衰退。如果油价中枢进一步上升至120美元以上,衰退可能在今年就到来(详见《油价100美元,离衰退有多远?》)

美元流动性溢价稳定在中高位置(67%分位),流动性环境持续偏紧。美国在岸流动性市场相对稳定(流动性溢价处在中性以下),离岸美元流动性溢价维持在历史高位(92%分位),但没有进一步收紧。信用溢价继续回落(25%分位),美国投机级与投资级的信用溢价近三周持续回调(11%分位和39%分位),目前美债信用环境仍然处在宽松区间内。

4月第1周,道琼斯工业、纳斯达克指数和标普500窄幅震荡。三大股指的风险溢价较上周明显回落:标普500和纳斯达克的风险溢价快速降至中低位置(30%分位、37%分位),估值偏贵;道琼斯风险溢价小幅下行(11%分位),估值贵。三大股指的PE_TTM基本与上周持平,债券利率的快速上行是风险溢价下降的主要原因。

去年4月之后,美股主要是涨业绩、消化估值,三大股指的赔率从极低水平逐渐修复。今年初,受联储明显转鹰的冲击,美股估值快速下杀,纳斯达克和标普500的风险溢价逐渐回归中性,同时美股Q4业绩仍超预期,估值有所修复。但在当前10Y美债利率快速走高到2.5的情况下,美股的赔率再次降至偏贵水平。如果未来如美债市场所预期的衰退出现,美股业绩增速大概率将出现超预期回落,目前的赔率将给美股带来二次回踩的风险。

风险提示

风险提示:Omicron致死率超预期;出口回落快于预期;货币政策超预期收紧

免责声明:

本栏目刊载的内容来源于下述研究报告,相关内容仅供天风证券客户中的专业投资者参考,且仅为投资者教育之目的,不构成任何投资建议,研报的法律声明、评级说明、风险提示等信息,请务必查阅报告原文。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投教基地力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。