开年“稳增长”召唤“开门红”,似乎冬季将过,但疫情“倒春寒”将经济拉回到起点。3月下旬金稳会召开后,央行加大公开市场投放力度,为市场营造了平稳宽松的流动性环境,但票据利率所指向的信贷形势依旧不明朗。宏观政策与疫情冲击角力,财政、外贸、地产政策在不断向前推进,但货币政策似乎有所踟蹰。一方面,经济面临新的下行压力,需要货币政策予以支持,推动宽信用和稳增长。另一方面,或许在物价和外围压力下对央行有所掣肘。静态测算下,4月资金面压力并不大,但要宽信用,从提供长期稳定资金来源以及稳定银行负债成本的角度出发,特别是观察2月以来CD量价走势,央行4月降准仍然可期。至于降息,从1-2月就业指标、2月社融数据和本轮疫情的负面影响观察,当前降息的可能性无疑在上升,但我们不能忽视物价和外围的或有掣肘,后续可能还需要等待1季度经济金融数据的进一步确认。对于债市,目前交易重心依旧在政策端,需要密切关注政策合力的方向与货币政策行为,货币政策落脚在量宽而非价宽,则10年期国债利率以1年期MLF利率为中枢,目前位置仍属相对合理。后续需要重点关注财政、地产和信用走势,预计4月15日之前长端利率还是维持震荡调整。4月15日之后,需要结合数据与政策的选择再做判断。风险提示:疫情超预期蔓延,地产失速下行,基建力度退坡

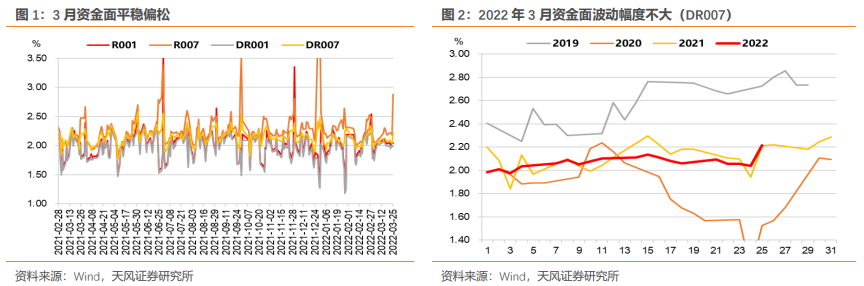

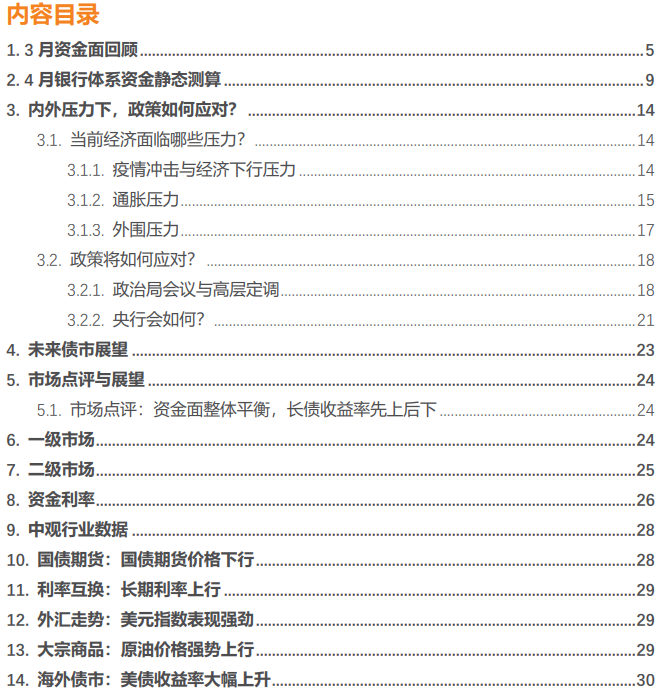

3月资金面平衡偏松,不仅绝对水平不高,而且波动幅度也较小。展望4月,疫情冲击叠加外围变化,资金面怎么看?