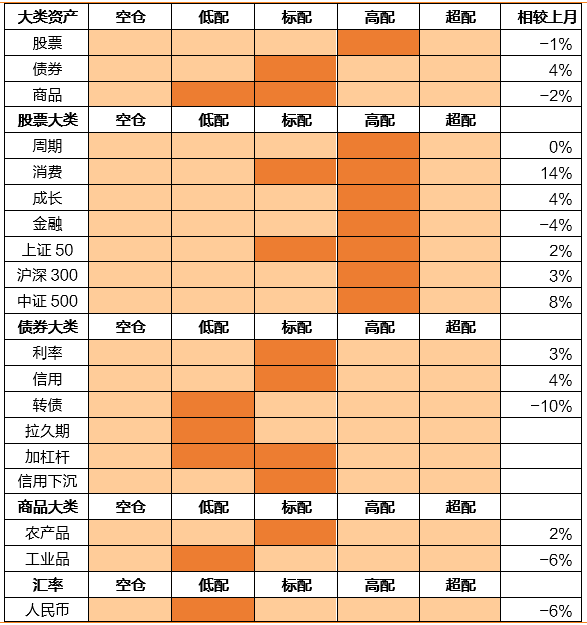

1-3月大类资产配置建议:

权益:大盘股投资价值变动不大,中盘股投资价值上升较快。消费股的投资价值明显提升。

债券:维持利率债、高评级信用债至【标配】,下调转债至【低配】

商品:维持【低配】贵金属、工业品,上调农产品至【标配】

做多人民币汇率:【低配】

文:天风宏观宋雪涛/联系人林彦

12月市场回顾

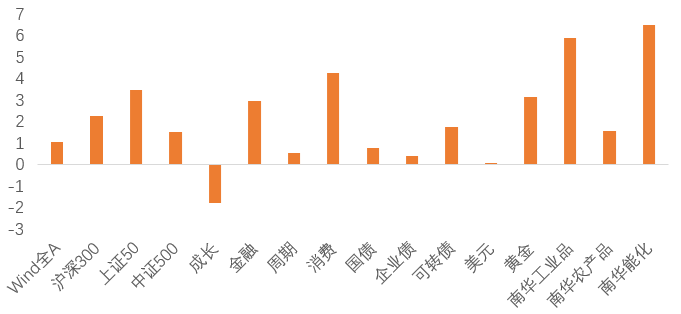

图1:12月各类资产收益率(%) |

|

资料来源:Wind,天风证券研究所 |

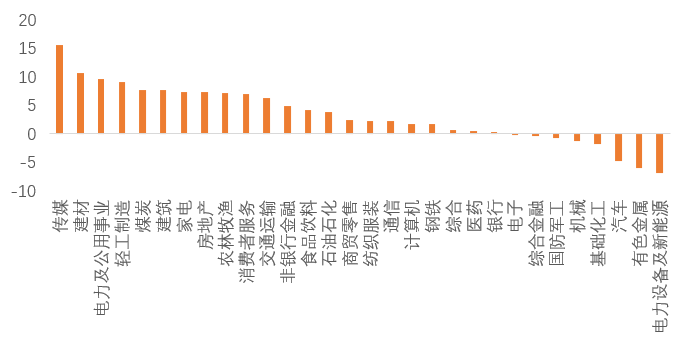

图2:12月A股行业收益率(%) |

|

资料来源:Wind,天风证券研究所 |

债券市场:12月利率债和信用债窄幅震荡,可转债交易情绪有所降温,中证转债指数上涨1.71%。

商品市场:12月商品在11月全部回调后强势反弹。其中能化品涨幅达6.47%,工业品、农产品分别上涨5.85%和1.52%。美债实际利率月内基本走平;黄金价格震荡走强。

外汇市场:12月美元指数波动不大,美元对人民币升值0.05%,月中下破6.35创18年来新低,人民币对一篮子货币有贬有升。

宏观环境与政策状态

宏观环境:虽然政策态度十分明确,基建可筹措资金也相对充足,但反映基建相关行业供需的表观消费量和行业开工率等高频数据,只是在边际上略有改善,绝对水平相比过去三年农历同期仍然很弱,财政发力见效的观察点可能要推迟到两会后。

政策状态:政策利率下调标志着货币政策取向进一步走向宽松。从12月信贷数据来看,宽信用和稳增长还没有明显迹象,从目前的信贷调查来看,是否实现1月信贷“开门红”仍需密切关注。

1-3月大类资产配置建议

图3:1-3月大类资产配置建议 |

|

资料来源:Wind,天风证券研究所 |

(1)权益:大盘股投资价值变动不大,中盘股投资价值上升较快。消费股的投资价值明显提升。

1月-3月Wind全A胜率维持在中高位置,与上期持平。中证500的胜率继续回升,胜率与Wind全A接近。上证50和沪深300胜率也有所回升,目前处在中性偏高的位置。信用周期的企稳和流动性的进一步宽松支撑了权益市场的中期胜率回升。

行业风格中,金融的胜率小幅下降,周期胜率与上期基本持平,消费和成长的胜率回升明显。消费、成长和金融的胜率中高,周期胜率略高于中性。

金融股在信用见底和政策利率下调的支撑下,胜率位置处在中高位置,但由于经济企稳的节奏慢于预期,本月相较上期小幅下降;

消费股在货币政策持续发力和信用周期底部回升的刺激下,胜率快速回升中高位置;

成长股对信用回升和流动性宽松更敏感,对基本面钝化,利多大于利空,胜率进一步回升,目前处在中高位置;

周期股和金融股相似,对总需求回落更加敏感,对流动性的敏感度低于消费和成长,在行业杠杆受限的约束下,周期股对信用扩张的反应相对钝化,目前胜率维持在中性附近。

赔率方面,Wind全A估值水平维持【中性偏便宜】。上证50与沪深300的风险溢价目前处在【中性偏便宜】区间,中证500的估值维持【便宜】。金融的估值维持【很便宜】(89%分位),周期估值【便宜】(81%分位),成长估值【较便宜】(76%分位),消费估值【中性】(50%分位)。

配置策略:大盘股投资价值变动不大,中盘股投资价值上升较快。消费股的投资价值明显提升。

(2)债券:维持利率债、高评级信用债【标配】,下调转债至【低配】

1月利率债的胜率小幅提升至中高位置。利多因素是基本面企稳尚无法验证,通胀开始高位回落且流动性宽松进一步加码,降息打开了短期利率的下限,但信用回升对长端利率波动下限的支撑也愈发明显。如果信用回升开始加速,可能会在中短期内抬升长端利率的中枢。

1月高评级信用债的胜率再次回升,处于中高的位置。经济下行的持续对冲了信用小幅回升对信用利差的利空,本期信用债的胜率回升主要得益于利率债胜率的好转。11月AAA级3年信用利差从低位小幅回升,AA级3年信用利差维持在中高水平,信用溢价上分化有所收敛。

转债主要受稳增长政策起效较慢,下行压力犹在所拖累,胜率下降至中性以下,目前赔率中低。

目前,利率债的期限利差回升至中位数以上,久期策略的性价比有所提高;流动性溢价维持在中低水平,短端利率的风险定价偏贵。流动性预期继续回落至中低水平,市场对未来一年流动性预期较为乐观。信用溢价中性略偏低,信用债的性价比一般。

配置策略:维持利率债、高评级信用债【标配】,下调转债至【低配】

(3)商品:维持【低配】贵金属、工业品,上调农产品至【标配】

1月工业品胜率再次回落到中性下方、农产品胜率维持在中高水平。

工业品的胜率再次回落,主要受经济企稳不明显所拖累。农产品对应的必需消费涨价预期逐渐兑现,胜率也在中高位置。开年以来高频数据所显示,宽信用和稳增长还没有明显迹象。北方开工受春节、重大赛会和两会的影响,三月中旬之前需求回升的道路仍然曲折。供给端,在保供政策支持下,多数商品的边际供给仍在恢复。未来工业品的供需缺口的变化要关注是否有更明确的稳增长政策指引,和实际项目的落地情况。

工业品的金融属性压力再次加大,实际利率从低位开始快速回升,短期内存在超调的可能。目前贵金属的胜率中低,赔率中性。工业品、农产品和能化品的赔率基本与上期持平,目前都处在历史低位,大宗商品整体盈亏比低。

配置策略:维持【低配】贵金属、工业品,上调农产品至【标配】

(4)做多人民币策略:下调至【低配】

1月人民币胜率与上一期基本持平,连续七个月处在中位数下方,目前处在中低位置。12月中国制造业PMI继续小幅回升,但是在地产和消费的持续低迷压制下经济增速中枢下移的趋势不改,稳增长政策的起效也还需要观察。美国制造业PMI虽然也有小幅回落,但目前仍处在58.7的高位。随着美债利率的回升,中美短期利差收敛较快,目前已经回落到中位数下方,人民币赔率中低。

配置策略:【低配】做多人民币策略