ESG本质上是一种价值观,照搬来的国际ESG评价体系并不完全符合A股市场的投资价值观和中国商业社会的发展价值观。

文:天风宏观宋雪涛/联系人郭微微

尽管中国ESG评级起步较晚,但是发展迅速,蚂蚁基金发布的《2021基金经理千次调研报告》显示,虽然仅有9%的受访基金经理发行过ESG基金,但有18%的基金经理明确表示会考虑发行ESG基金,62%的基金经理表示将密切关注相关市场情况。然而ESG是个舶来品,国际通用的现行ESG评价在A股市场是否有效、能否带来超额收益,仍然是一个重要但有争议的话题。

正面观点:更高的风险收益比

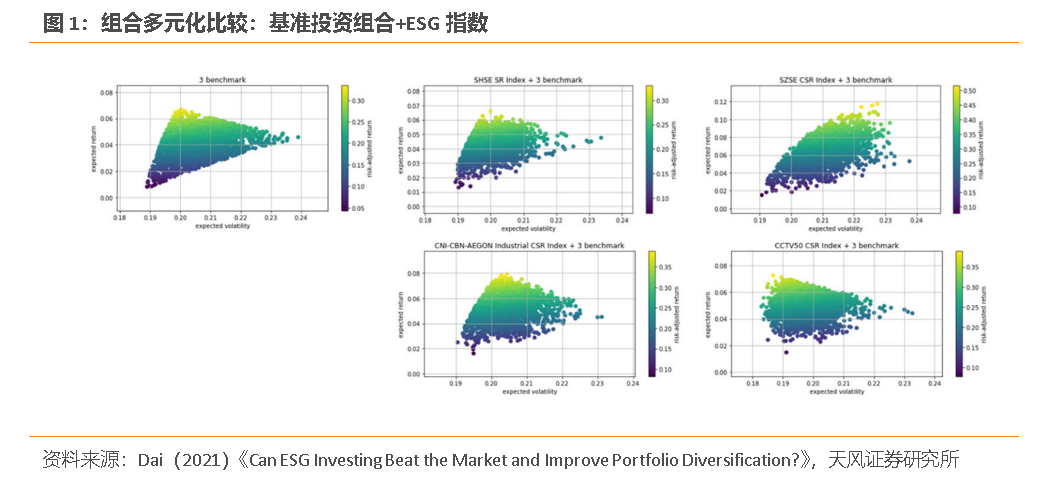

通常而言,由于ESG评级能够提供财务信息以外的额外信息,ESG投资更可能筛选出具有长期盈利能力和可持续发展能力的优质公司,带来风险和收益的平衡。一些学术研究也验证了这一论点,比如Dai(2021)比较了A股ESG指数与基准指数的市场表现,发现上证社会责任指数(000048.SH)和国证责任指数(399369.SZ)较基准具有更高的夏普比率、索丁诺比率和欧米伽比率。他还通过蒙的卡罗模拟证实了把ESG指数加入包含上证综指、深证成指和沪深300的基准投资组合可以提升组合的风险调整回报率,改善组合的多元化特征。

反面观点一:与收益的非线性关系

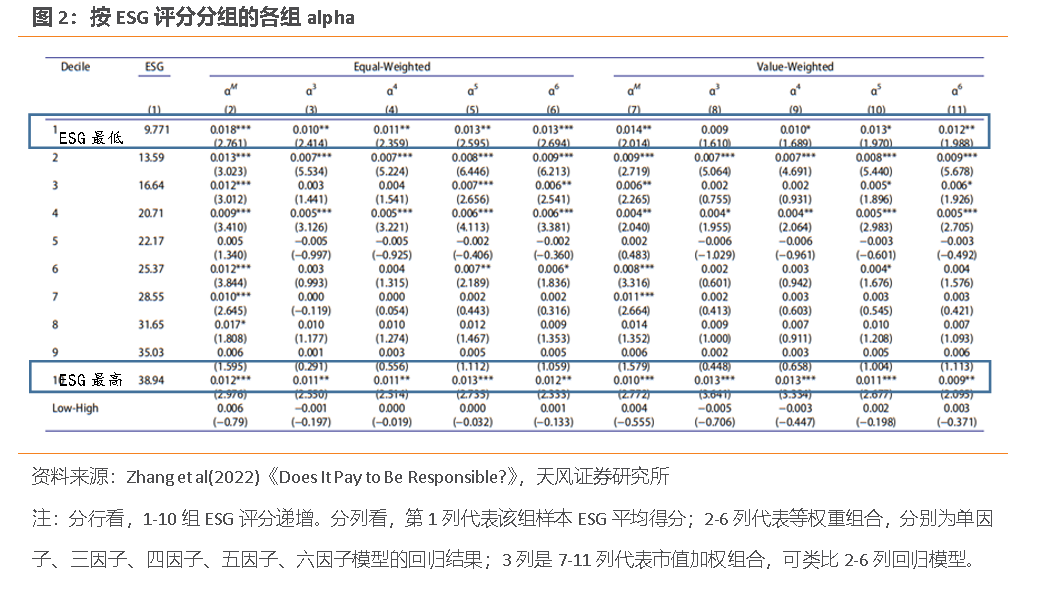

然而,也有研究提出了相反的论点。比如Zhang et al(2022)在《Does It Pay to Be Responsible?The Performance of ESG Investing in China》中使用彭博对A股的ESG评分,系统性验证了ESG评分在组合层面、个股层面和行业层面的alpha,发现ESG评分与资产收益存在非线性关系,投资者无法通过简单持有高ESG股票来获得超额回报。

组合层面上,他们按照ESG评分高低将A股样本分为十组,对十组分别进行多因素模型回归。回归公式如下,其中RMRF/SMB/HML/CMA/RMW/UMD分别代表市场因子、市值因子、账面市值比因子、投资因子、盈利因子、动量因子。

回归结果显示,ESG评分最高和最低的组alpha显著为正,而大部分中间组别alpha不显著,ESG评分与组合alpha呈现出U形关系。分E、S和G三个因子来看,E因子的影响类似于整体评分,高E和低E投资组合都可以获得alpha;S和G因子的影响有所差异,较低的S评分和较高的G评分将带来alpha。

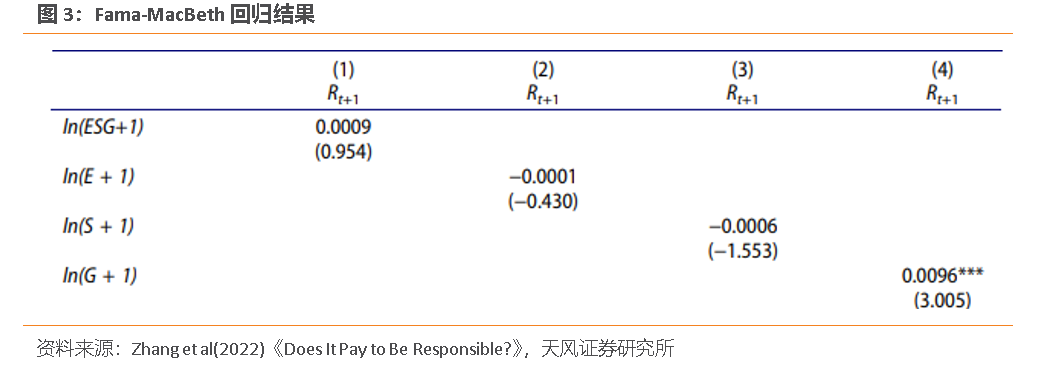

个股层面上,他们使用个股本月收益率和上月的ESG评分进行Fama-MacBeth回归。回归公式为

其中X表示账面市值比BM、净资产收益率ROE、杠杆率LEV、资产规模SIZE、历史收益率MOM、历史波动率 SIG等控制变量,γ表示部门变量。

其中X表示账面市值比BM、净资产收益率ROE、杠杆率LEV、资产规模SIZE、历史收益率MOM、历史波动率 SIG等控制变量,γ表示部门变量。

从回归结果来看,ESG评分对下月收益率影响为正但并不显著,其中E和S因子具有不显著的负面影响,G因子具有显著的正面影响。

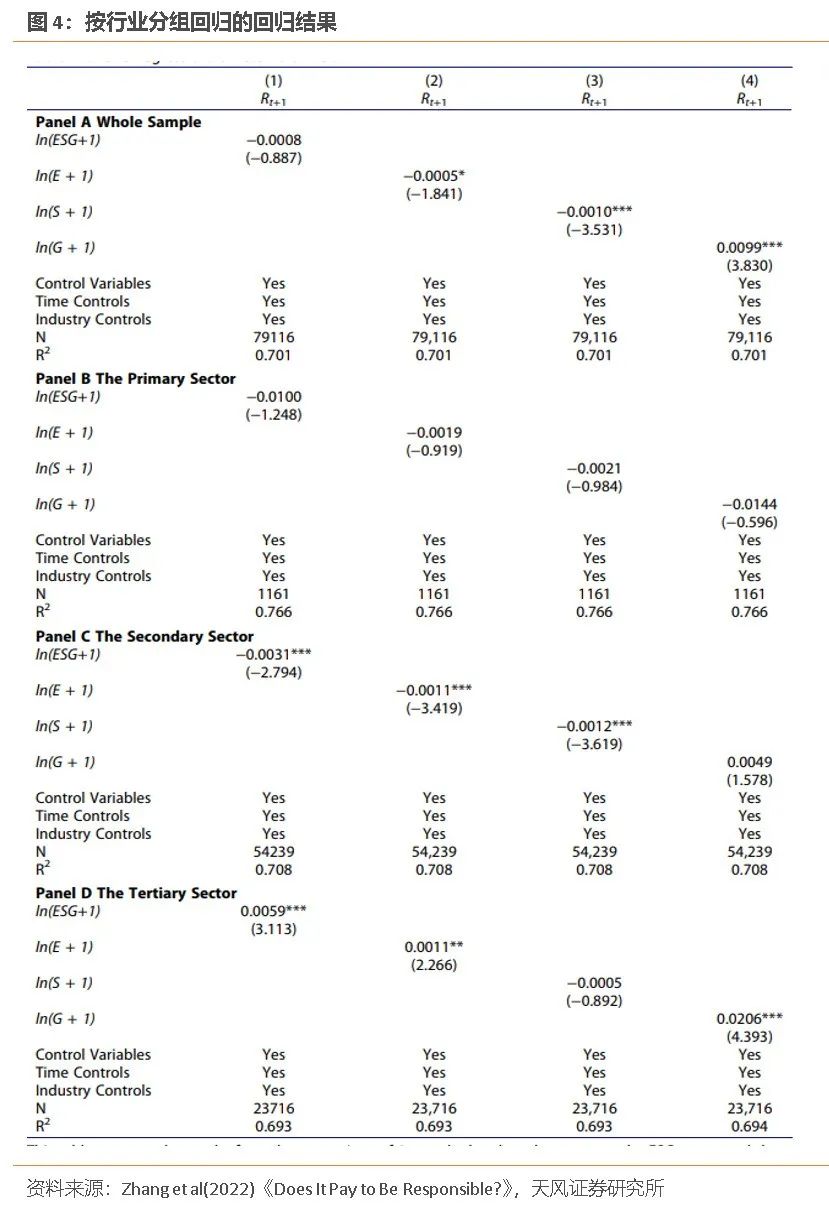

行业层面上,他们将样本分为第一、二、三产业进行分析,发现ESG评分对个股收益的影响具有显著的行业异质性。具体来说,ESG对第一产业影响不显著,对第二产业影响为负,对第三产业影响为正。

通过检验ESG评分对个股未来盈利能力和资金成本的影响,文章指出这种行业异质性来源于ESG对公司的双重作用。一方面,注重ESG的公司通常不易受到系统性风险冲击,具有较小的风险敞口,股东要求的风险补偿和公司本身的融资成本相对较低;另一方面,高ESG公司可能会放弃不符合公司价值观但有价值的商业机会,也需要承担对社会负责的行政成本,盈利预期将受到一定影响。因此,ESG对公司价值的作用方向取决于盈利能力(-)和资金成本( )的权衡。对于第一或第二产业的公司而言,成本大于收益,ESG损害了公司价值;对于第三产业的公司而言,收益大于成本,ESG增加了公司价值。

反面观点二:破坏投资组合价值

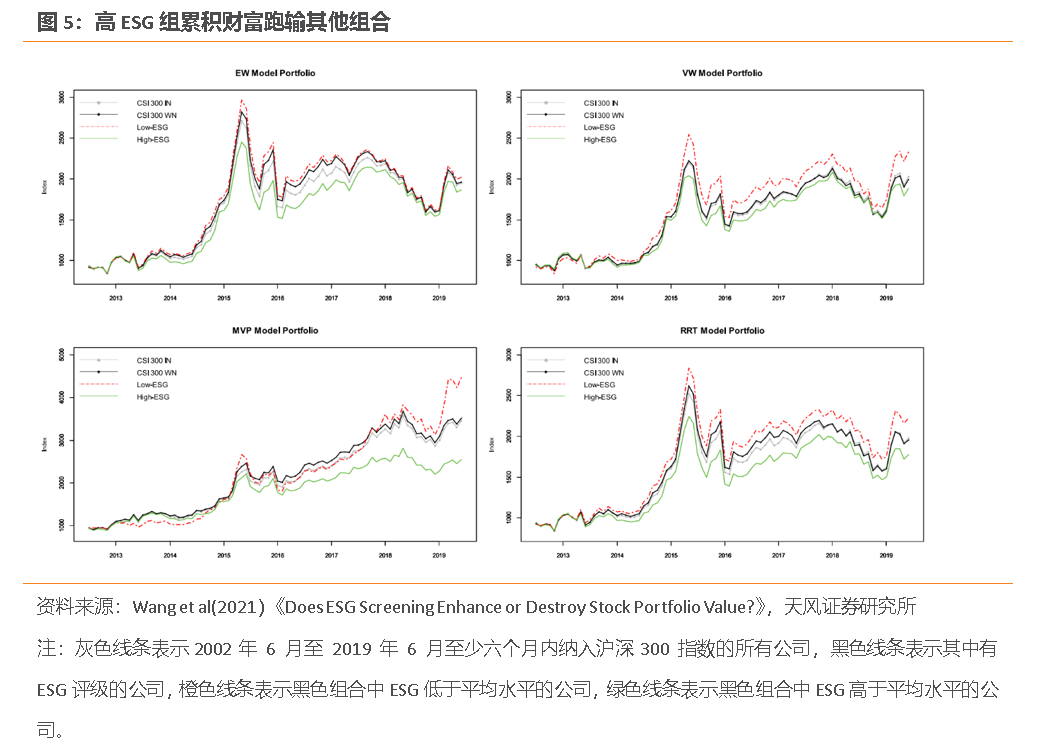

与这篇文章类似的是,Wang et al(2021)在《Does ESG Screening Enhance or Destroy Stock Portfolio Value?Evidence from China》也对ESG的正面作用提出了质疑。他们基于彭博对A股的ESG评分构建了等权重 (EW)、价值加权 (VW)、最小方差 (MVP) 和风险报酬时机策略 (RRT) 四类组合,指出高ESG组虽然方差和尾部风险偏低,但样本外回报和夏普比率也会偏低,ESG筛选破坏了投资组合的价值。

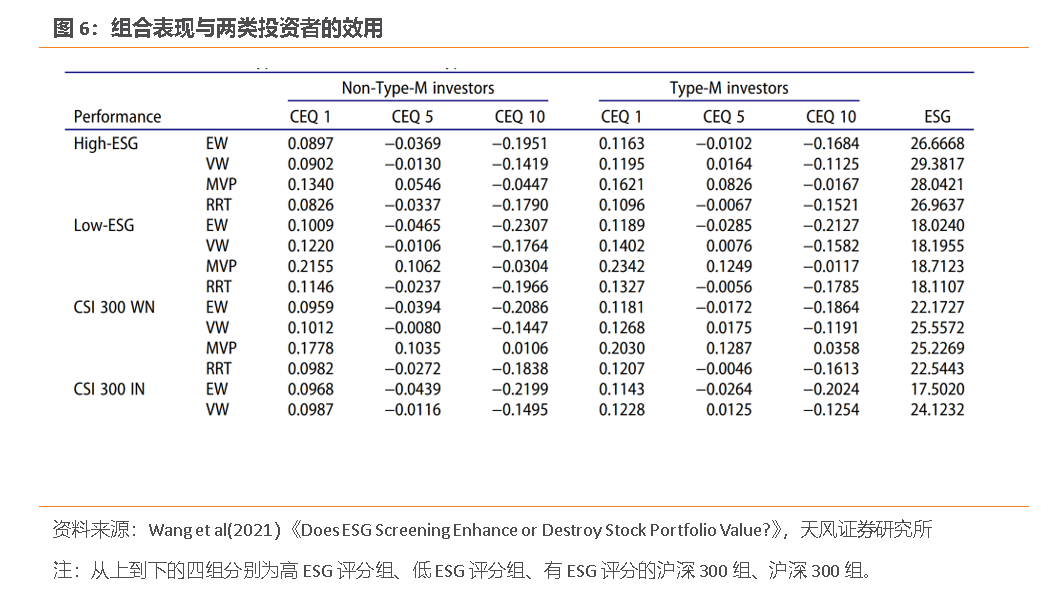

更进一步地,他们还将投资者分为单纯追求投资收益的(Non-Type-M)和愿意为ESG表现支付溢价的(Type-M)两类,分别考察了组合表现对两类投资者效用的影响。前者的效用函数只包含收益和风险,无论风险规避系数如何,高ESG组合都会带来较低的效用;后者的效用函数除风险和收益项外还包含ESG评分的补偿项(假定补偿系数为0.001),这就使得高ESG组合的效用有所提升,但通过ESG筛选得到的额外效用不一定能够弥补限制投资范围带来的效用损失,例如风险规避系数为1时高ESG组的效用低于低ESG组和沪深300组。

结论:现行ESG评价可能不适用A股市场

检验一套因子体系是否有效,要看能否带来超额的收益或更好的风险收益平衡,从以上论文来看,现行国际通用的ESG评价体系可能并不适用于A股市场。

ESG本质上是一种价值观,照搬来的国际ESG评级所包含的投资价值观,可能并不完全符合A股市场的投资价值观和中国商业社会的发展价值观,现行ESG评价没有在价值观上带来超额收益的同时,反而可能限定了资产的可投资范围,给可能的风险回报带来了潜在约束。

因此ESG评价体系的指标与权重需要改进甚至重塑,使其更适合中国的市场生态和社会环境,如何正确使用ESG指导A股市场投资以平衡收益、波动和责任,是值得进一步思考的问题。