【天风研究·固收】 孙彬彬/廖翊杰(联系人)/隋修平(联系人) 摘要: 实体经济预测: 预计1-2月工业增加值增速为4.9%;固定资产投资增速为5.0%左右;CPI同比为0.8%,PPI同比为8.8%;社零增速为5.3%。 进出口数据: 预计1-2月出口同比12.8%左右,进口同比4.3%左右。 货币信贷数据: 预计2月新增信贷14500亿;社融21400亿;M2同比约10.2%。

【天风研究·固收】 孙彬彬/廖翊杰(联系人)/隋修平(联系人)

摘要:

实体经济预测:

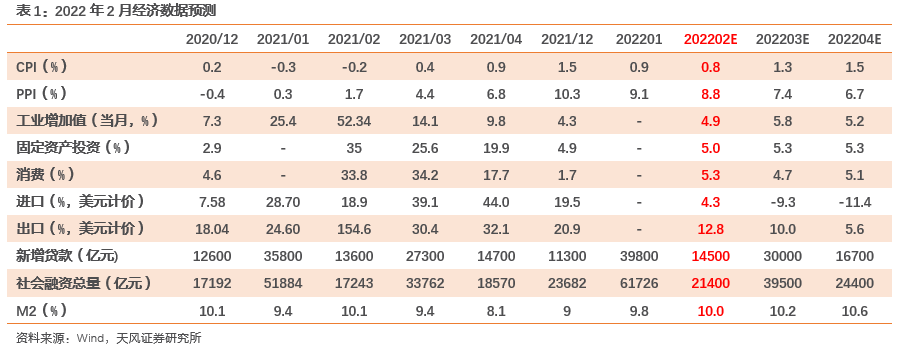

预计1-2月工业增加值增速为4.9%;固定资产投资增速为5.0%左右;CPI同比为0.8%,PPI同比为8.8%;社零增速为5.3%。

进出口数据:

预计1-2月出口同比12.8%左右,进口同比4.3%左右。

货币信贷数据:

预计2月新增信贷14500亿;社融21400亿;M2同比约10.2%。

实体经济数据

进出口数据

货币信贷数据

风险提示

风险提示:地产失速下行,基建发力不明显,疫情超预期扩散

我们期待您的意见和建议,我们会关注您的反馈,为您提供更好的服务!

如果使用中有什么不好用的地方,请大声说出来。我们会关注您的反馈,为您提供更好的服务!