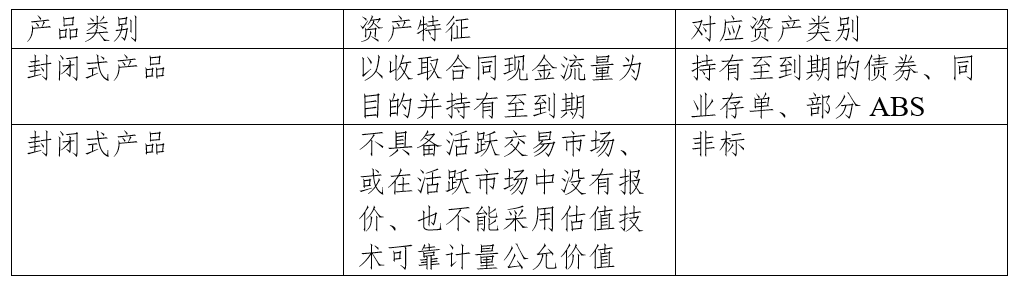

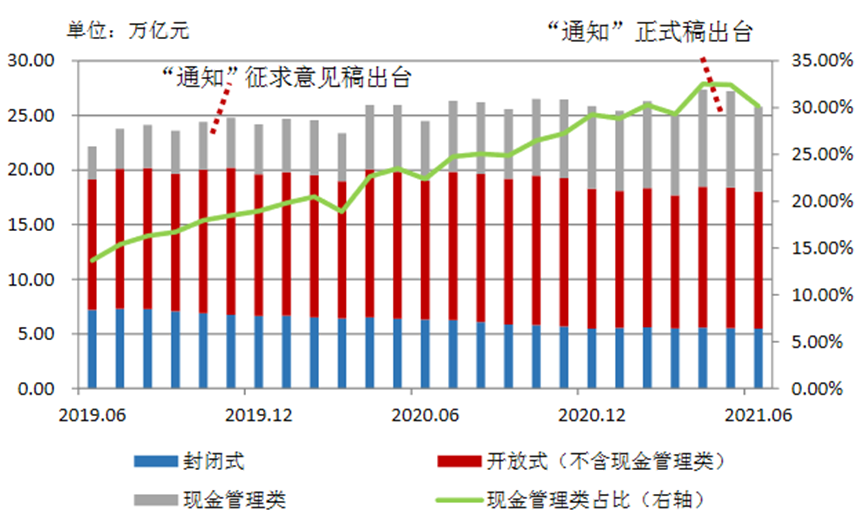

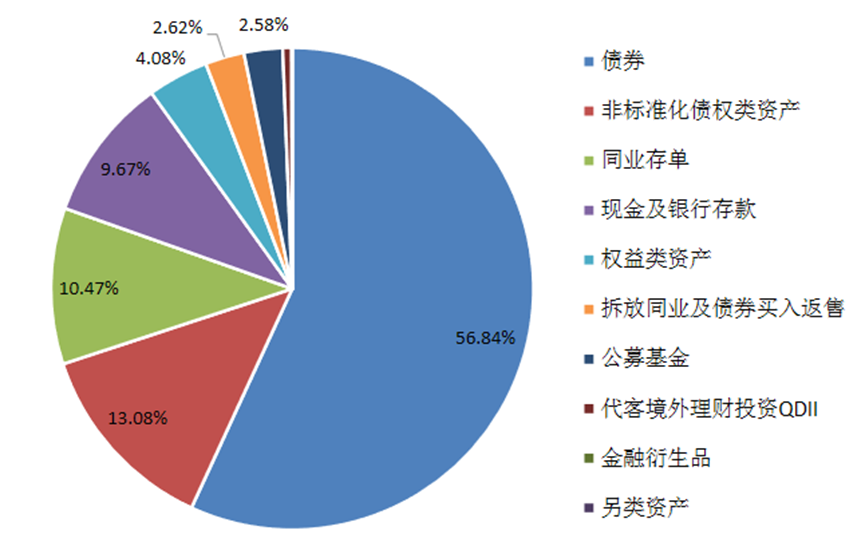

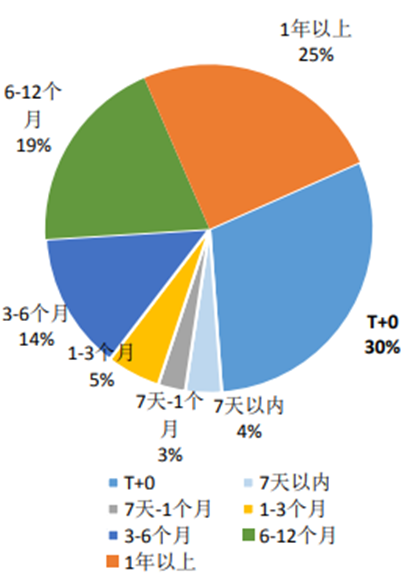

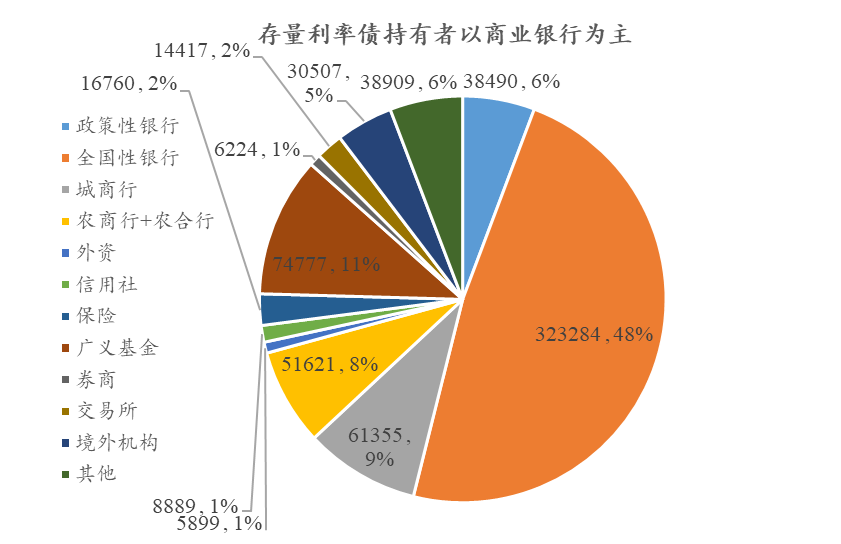

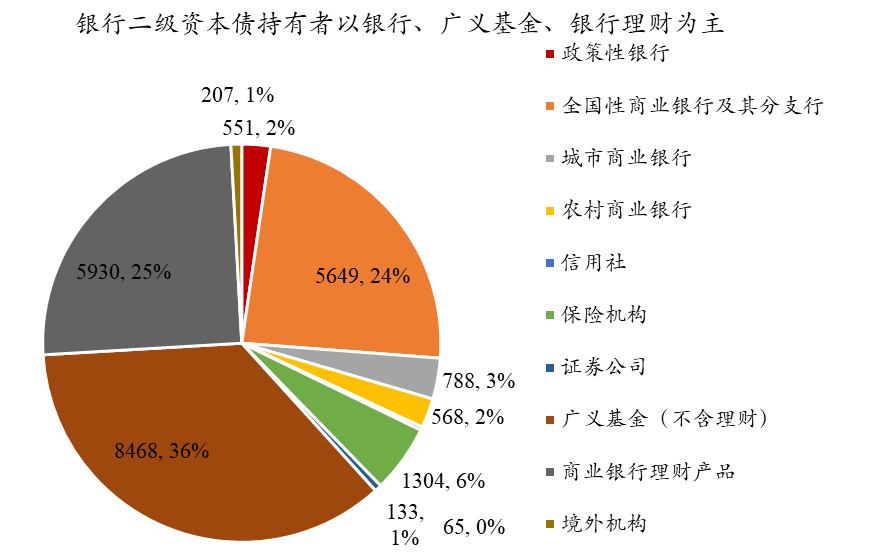

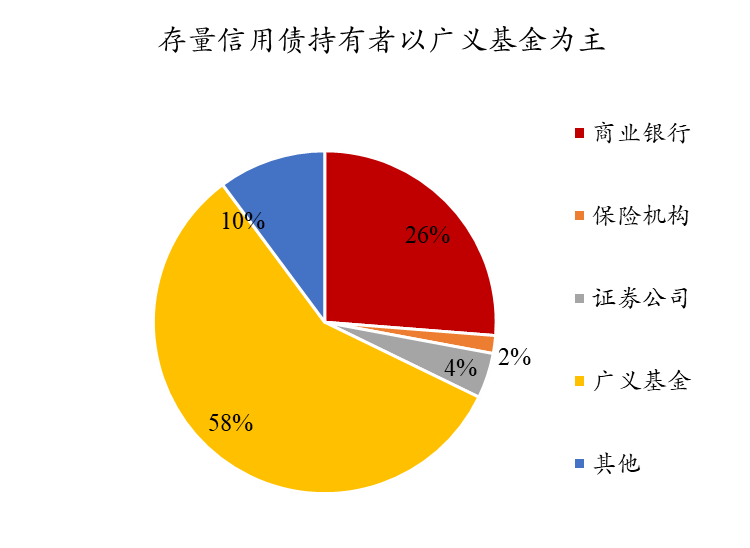

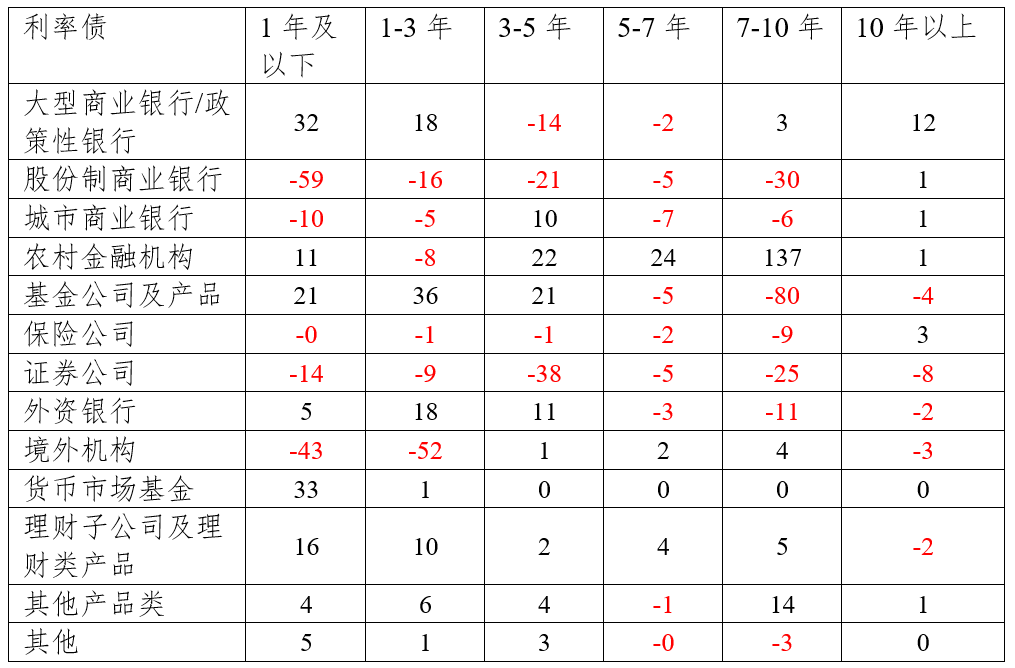

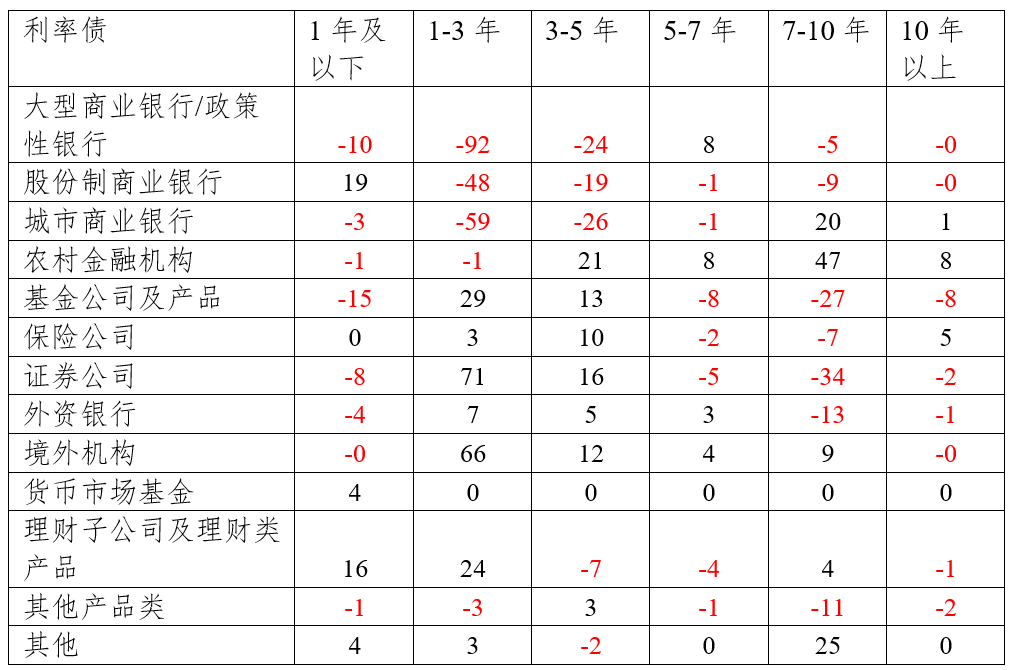

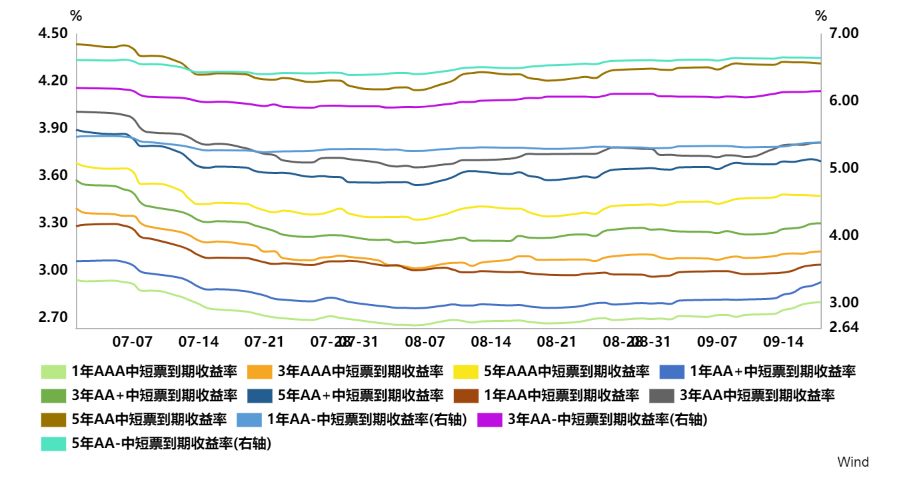

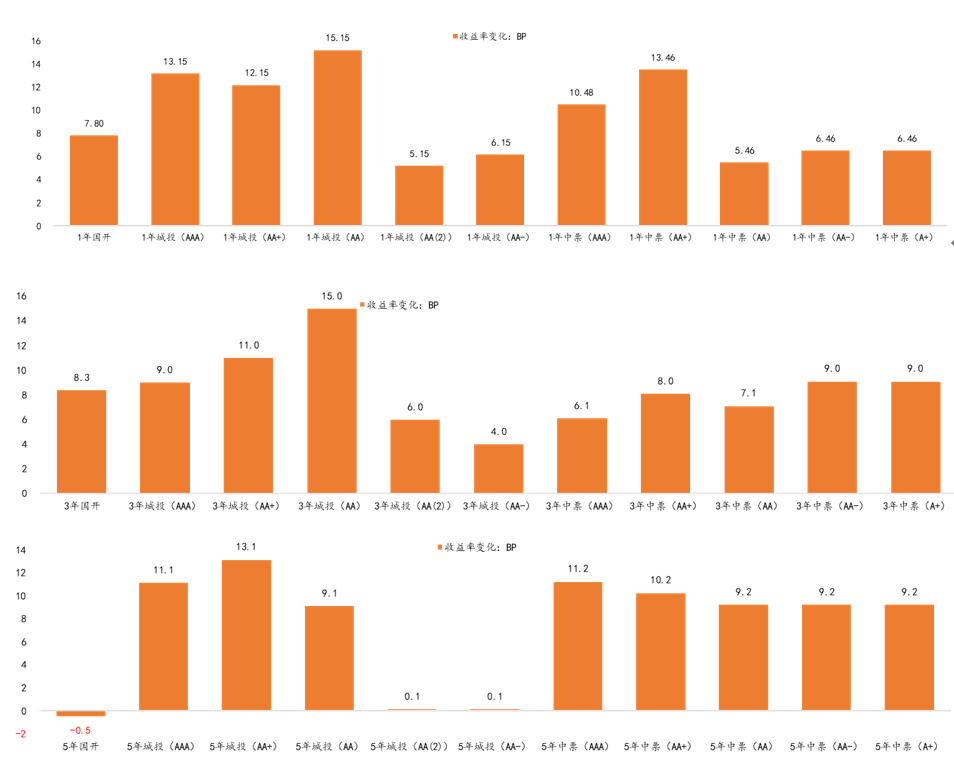

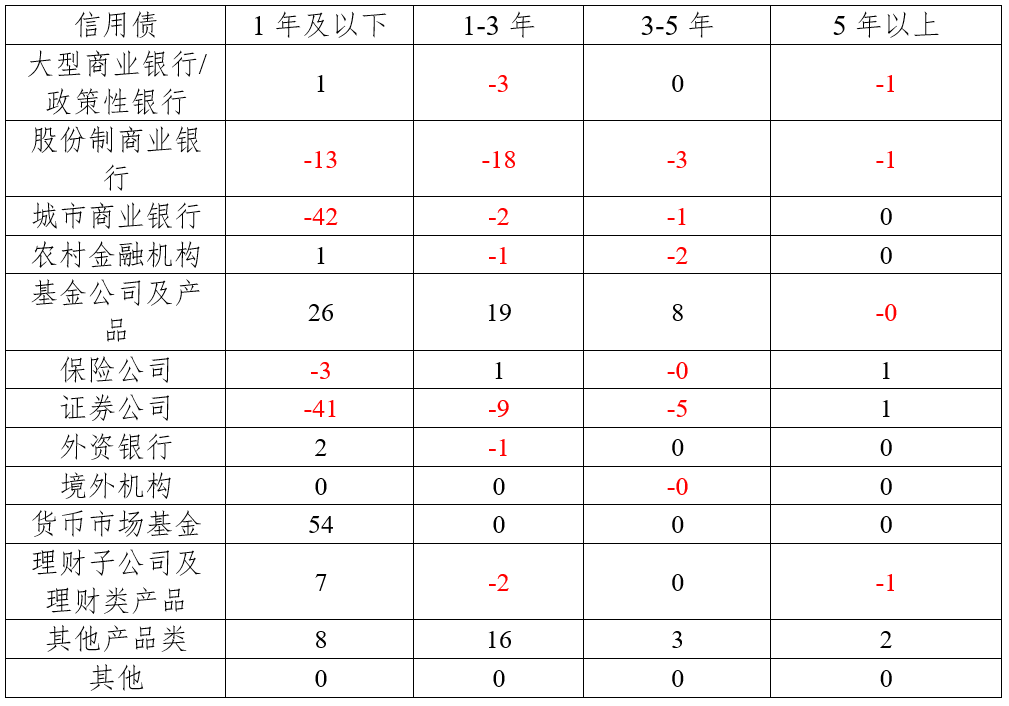

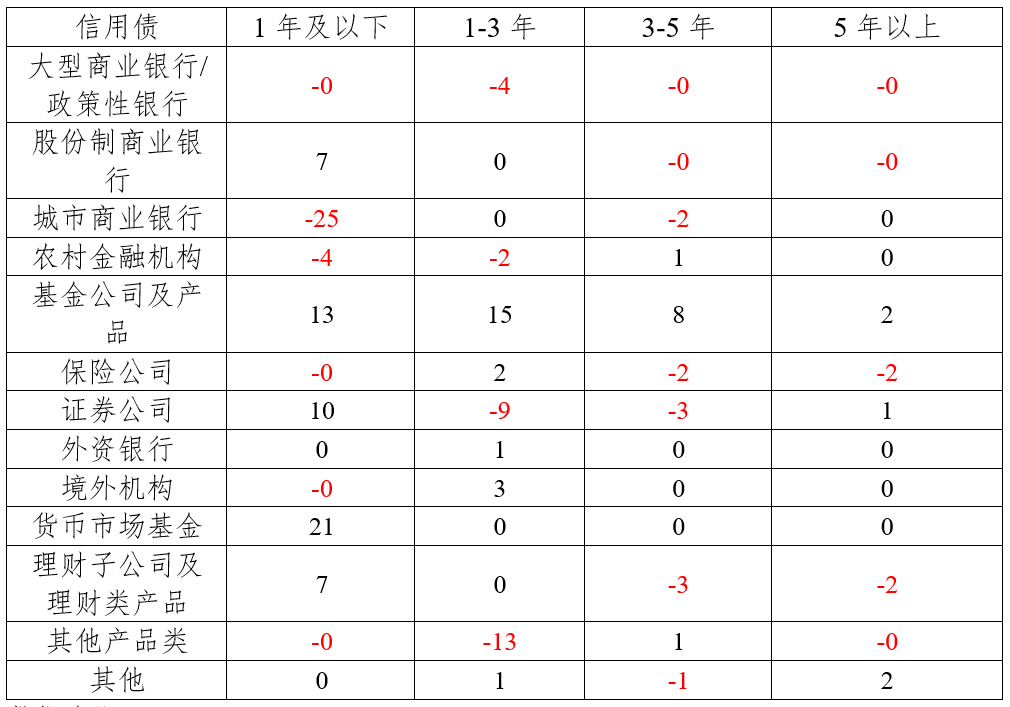

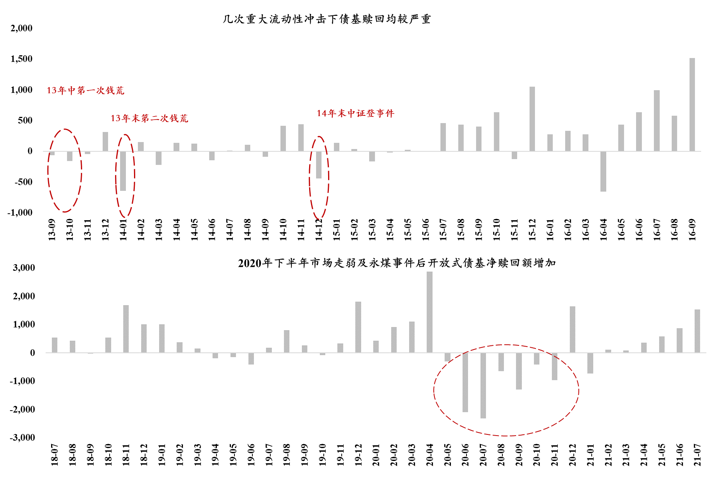

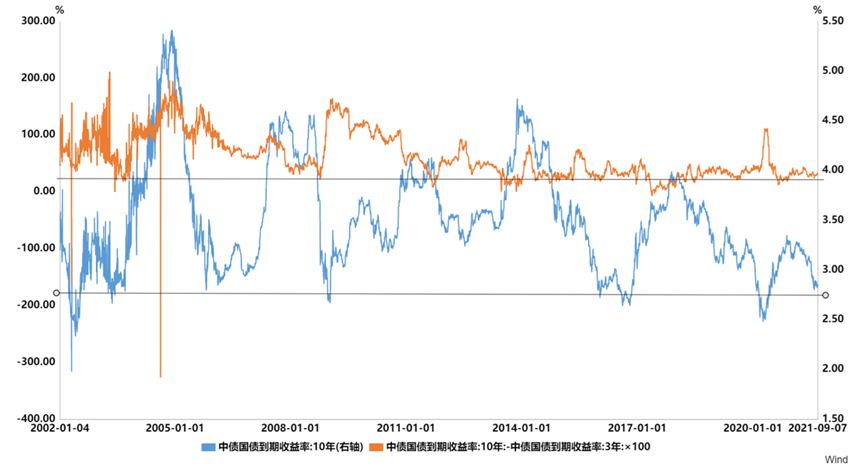

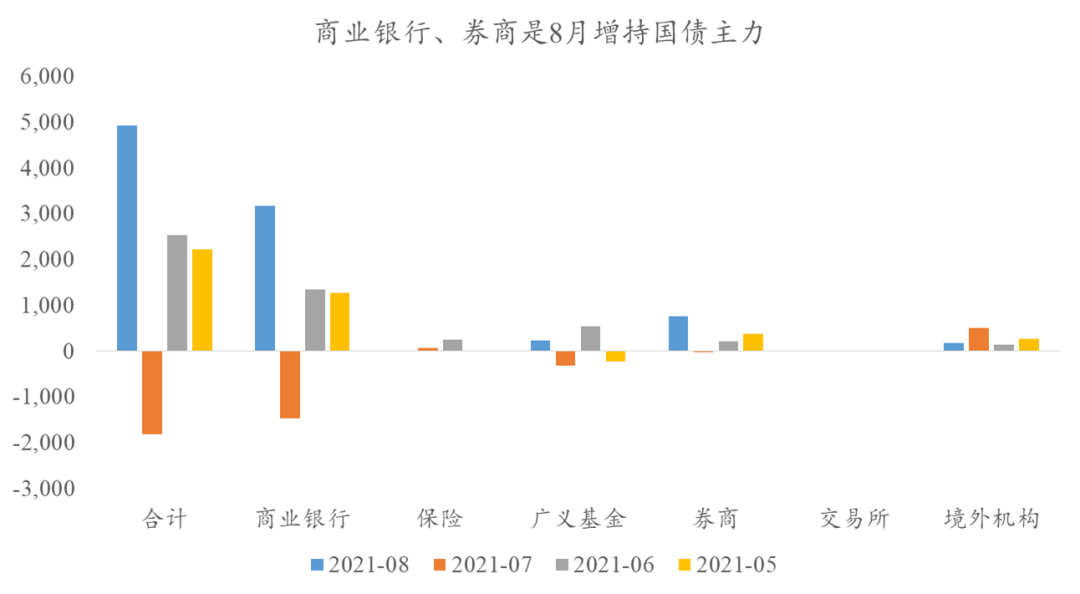

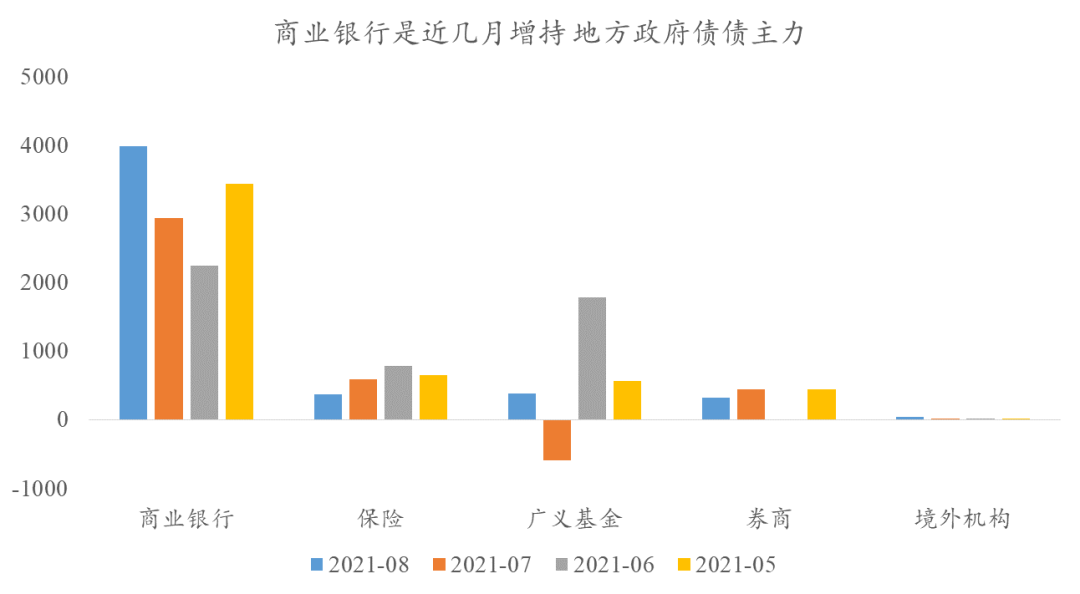

◇作者◇ 黄馥,天风证券固定收益总部信用研究部分析师 据证券时报报道,监管对六家国有大行及其理财公司做出指导,进行两项重要安排:一是过渡期结束后(2021年末),不得再存续或新发以摊余成本计量的定期开放式理财产品;二是除严格按照现行监管规定使用摊余成本计量外,理财产品(除现金管理产品)自2021年9月1日之后新增的直接和间接投资的资产,均应优先使用市值法进行公允价值计量,暂不允许对除未上市企业股权外的资产采用成本法估值。已使用成本法估值的理财产品存量资产,应于2021年10月底前完成整改。 据财新网记者最新消息,近期传出的针对大行理财成本法估值的整改新要求正在扩围中,部分股份行和地方银行也接到了相关口头通知。 消息引发市场抛售银行二级资本债,近期二级资本债收益率及利差明显上行。未来若所有银行理财产品新增的直接和间接投资资产使用市值法计量,会对债券市场产生怎么样的影响,值得探究,本文拟从以下方面进行分析,一是监管意图及两项指导主体含义,二是当前银行理财产品规模及结构,以便估算可能面临影响的存量资产规模,三是分析债券类细分资产的投资结构,四是分析近期市场主要债券品种的走势和二级交易行为,以便分析两项指导对各细分资产的影响。 01. 两项指导具体内容分析 今年上半年专项债发行偏慢,此前市场也存在今年发行额度用不完的猜测,从近三年新增地方专项债额度使用情况来看,全年累计使用率在88-96%之间,730政治局会议之后,这一担忧打消不少。下半年宏观政策重心在于统筹今 若两项指导内容落地,则未来能够使用摊余成本法的理财产品需要满足以下条件: 表1:资管新规对符合摊余成本法估值的理财产品的规定 而2018年7月资管新规补丁出台之后以及2021年6月现金管理类产品新规和2021年8月监管两项指导之前能够使用摊余成本法计量的理财产品及资产范围更广,除了表1涉及的情况,只要符合以下要求即可使用摊余成本法计量。 表2:按照资管新规补丁可使用成本法估值方法的理财产品 两相比较之下可以发现,存量产品中需要整改的是以摊余成本法计量资产的定开类产品(封闭期半年以上,资产组合久期不长于封闭期的1.5倍)、开放式产品中通过公募专户/券商资管/信托资管计划持有的以买入成本法计量的资产(私募公司债、PPN、ABS、银行二级资本债、永续债)。以摊余成本法计量的仅有封闭式产品中符合两个条件之一的资产(标债、非标、部分ABS)、定开类产品中的非标资产(非标到期日不能晚于定开产品最近一次开放日,商业银行所有非标资产余额不得超过理财产品净资产的35%及上年末总资产4%)。 两项指导要求六大行的理财产品存量资产要在10月底完成整改,而以摊余成本计量的定开类产品2021年末之后不得再存续或新发,9月1日开始新增部分要优先使用市值法进行估值,总体来看,即存量资产部分需要在10月前,部分需要在年底前使用市值法进行估值,而新增资产立即使用市值法进行估值,时间要求较紧张。 为了量化新规的冲击,需要了解当前银行理财产品存续及新发的规模和结构。 02. 银行理财产品规模及结构 银行理财产品以开放式产品为主 理财产品中封闭式产品占比较低,开放式产品为主,意味着能够符合资管新规要求的用摊余成本法计量的资产占比不会太高。截至2021年6月底,理财产品存续3.97万只,存续余额25.80万亿元,其中,封闭式理财产品存续余额为5.48万亿元,占全部理财产品存续余额的21.26%;现金管理类理财产品存续余额为7.78万亿元,占存量理财产品规模比重为30%左右;开放式理财产品(不含现金管理类理财产品部分)存续余额为12.54万亿元,占比49%。 图1:存量理财产品模式结构 数据来源:中国银行业理财市场半年报告(2021年上) 银行理财产品投向以标准债券,特别是AA 以上信用债为主 截至 2021 年 6 月底,理财产品投资资产合计 28.66 万亿元,理财投向债券、非标准化债权类资产、同业存单、现金及银行存款、权益类资产余额分别为 16.29 万亿元、3.75 万亿元、3万亿元、2.77 万亿元、1.17 万亿元,分别占总投资资产的 56.84%、13.08%、10.47%、9.67%、4.08%。 图2:理财产品投资资产结构 数据来源:中国银行业理财市场半年报告(2021年上) 截至2021年6月底,理财产品持有的债券资产中,利率债、信用债投资余额1.76万亿元、 14.53万亿元,信用债资产占总投资债券资产的50.70%,占比较去年同期上升4.18个百分点。信用债投资以AA 及以上的债券为主,规模为12.14万亿元,占信用债投资总余额的83.55%,同比增加4.88%。 银行理财产品期限结构偏短期 从投资者持有金额的期限分布来看,1年以上产品金额仅占比25%,理财产品整体分布仍偏短期。 图3:各期限理财产品投资者持有总金额分布 数据来源:中国银行业理财市场半年报告(2021年上) 03. 存量利率债、二级资本债、非金融企业信用债规模及投资者结构 存量利率债投资者以商业银行为主,银行理财占比不高 截至2021年2月底商业银行持有65%利率债,2021年6月底整体结构差别不大,而根据中国理财网,2021年6月底,银行理财产品持有利率债为1.76万亿元,占比不到3%。 单位:亿元 数据来源:Wind 银行次级债持仓主力是银行理财 截至2021年9月3日,商业银行存续二级资本债金额为2.86万亿元,银行永续债为1.55万亿元。截至2021年2月,中债托管的银行二级资本债规模为2.37万亿元,其中大部分由广义基金(不含银行理财产品)、商业银行、商业银行理财产品持有。商业银行理财产品直接持有的银行二级资本债规模为5929亿元,另外,商业银行理财产品还通过资管计划(归类为广义基金)间接持有银行二级资本债。根据招商证券银行分析团队,截至2021年6月底,银行理财产品投向银行资本工具约3万亿元,占存续银行次级债比重68%。银行理财产品持有银行次级债占比较高且当前银行次级债利差处于历史低点,因此,若理财产品因为使用市值法估值而抛售以及停止新增长久期银行次级债来避免未来净值波动过大的情况下,银行次级债面临较大的估值上行风险。但在理财规模当前较难出现下滑的情况下,卖出银行次级债也需要补入其他资产,而当前其他优质资产较少配置压力仍存的情况下,银行理财很难一次性抛售大额的银行次级债,现金管理类产品新规也提到“对于现金管理类产品持有的存量银行资本补充债券,按照“新老划断”原则允许持有至到期,”因此当前环境下银行理财有较大自主权决定减少银行次级债配置的节奏,银行理财在浮盈的保护及缺资产情况下并不会大规模抛售,决定短期边际定价的是其他交易型机构。其他配置型机构如保险机构虽然可能在价格具有性价比时介入,但其相比银行理财持有二级资本债的规模而言整体规模较小,很难阻止银行次级债信用利差上行的趋势,因此,当前仍不具备介入机会,需要继续跟踪观察其信用利差上行情况。 单位:亿元 数据来源:Wind 非金融企业信用债中银行理财持仓占比不低 截至2021年9月3日,非金融企业信用债券余额为29万亿元,其中18万亿元左右的信用债(企业债、中票、短融、定向工具、部分资产支持证券)有中债及上清所投资者结构数据,其余11万亿元(证监会主管ABS和公司债)无投资者结构数据。有投资者结构数据的非金融企业信用债持有者以广义基金为主,广义基金占比58%。特别是2.3万亿元的定向工具中,广义基金持有1.6万亿元,占比70%。截至2021年6月底,银行理财持有除银行资本工具外的信用债约11万亿元,占存量信用债比重为38%。此前银行理财通过持有资管计划间接买入私募类信用债从而使用买入成本法计量,两项指导落地后私募类信用债相对公募债失去了使用成本法的优势,尽管市值法计量下私募债估值相比公开债波动更小,且同等期限同主体私募债收益率高于公募债,但考虑到银行理财开放式产品居多,市值法计量下若债市走熊赎回压力不小,而公募债流动性更佳,私募债对于银行理财的吸引力或有所下降,对于资质较好的主体,银行理财出于收益及波动性较低的考虑可能仍会配置其私募债,而对于资质较弱的主体,其对银行理财的吸引力将下降,其公私募债利差将走阔。久期方面,由于银行理财产品大部分投资者均是个人投资者,若银行理财产品大部分资产都以市值法计量,长久期品种波动更大,预计银行理财产品会倾向降低组合资产的久期,信用债的期限利差或将走阔。资质方面,由于资质较弱主体净值波动更大,特别是信用利差处于低位时,若有信用冲击,弱资质主体到期收益率上行幅度更大,出于稳定净值考虑,银行理财可能会更加抱团优质主体,等级利差或有所走阔,但当前银行理财持有的信用债资产中,AA 及以上等级信用债占比83%,银行理财此前风险偏好较低,因此市值法计量全面应用的情况下可能对弱资质资产收益率整体冲击不会太大。 图6:存量信用债持有者结构 数据来源:Wind 04. 主要资产类别近期市场表现及市场行为分析 二级资本债期限分化,5年期品种信用利差仍在走阔 各等级银行二级资本债在理财估值整改消息后迎来近期最大幅度的信用利差走阔,5年期仍继续走阔,1年期和3年期品种信用利差在经历2021年8月25日前后几天的大幅走阔后有所下行。当前5年期二级资本债信用利差基本处于近两年的品种信用利差中枢。 图7:AAA-等级银行二级资本债信用利差走势 图8:近期各等级银行二级资本债信用利差走势 注:截至2021年9月18日 利率债短期内受理财整改影响不大,两轮3BP冲击后又恢复下行,主要是股份行和非银在抛售长期利率债 利率债在监管指导六大行进行理财估值整改消息的隔日(2021年8月26日)进行了3BP的调整,此后市场情绪恢复后又开始下行,在各种理财监管加严消息的当天及隔日均变动不大,2021年9月7日开始的上行更多是与市场对基本面预期暂时有所改变(9月7日,出口数据超预期、商品数据创新高;9月8日,发改委提及下半地方债发行将高于去年)有关,唯有在出现取消理财子底层委外投资的传闻当日(2021年9月13日)进行了3BP的调整。分期限来看,3年期,5年期和10年期国债到期收益率走势较为一致,呈震荡态势,而1年期国债利率从8月初开始基本呈向上趋势。 图9:各期限国债收益率走势 图10:10年期国债收益率走势 从银行间市场利率债二级交易情况来看,8月26日抛售长久期(7-10年、10年以上)利率债总量不低,抛售的机构主要是基金公司及产品、股份制商业银行、证券公司、外资银行,而二级买入的主要是农村金融机构;9月13日抛售长久期利率债的机构主要是证券公司、基金公司及产品、外资银行、股份制商业银行,而二级买入的主要是农村金融机构、城市商业银行。但从理财子及理财产品的行为来看,其于8月26日增持各期限利率债,特别是3年以下利率债,于9月13日增持3年以下利率债,减持3-7年利率债,总的来看对于利率债仍是净增持。 表3:8月26日银行间市场利率债二级交易情况(单位:亿元) 表4:9月13日银行间市场利率债二级交易情况(单位:亿元) 数据来源:CFETS 注:此处利率债=国债新老债 政策性金融债新老债 地方政府债 信用债估值近期上行幅度较大 信用债受到影响大于利率债。自8月25日以来,隐含评级AA及以上的城投债收益率上行约9-15BP,远高于同期限无风险利率上行幅度。 图11:8月25日至今各等级中短票收益率走势 图12:8月25日至今信用债收益率变化情况 从银行间信用债二级交易情况来看, 8月26日二级成交量较大的是短久期信用债,抛售的机构主要是城商行、证券公司、股份行,而二级买入的主要是货币市场基金、基金公司及产品,1-5年的信用债二级抛售的机构主要是证券公司、股份行,买入的机构主要是基金公司及产品、其他产品类;9月13日抛售1-5年信用债的机构主要是证券公司、其他产品类,而二级买入的主要是基金公司及产品。理财子及理财产品二级交易量并不大,其于8月26日增持一年以下信用债,于9月13日减持3年以上信用债,增持一年以下信用债。 表5:8月26日银行间市场信用债二级交易情况(单位:亿元) 表6:9月13日银行间市场信用债二级交易情况(单位:亿元) 数据来源:CFETS 注:此处信用债=中期票据 短期/超短期融资券 同业存单 05. 银行理财成本法估值整改的影响总结 当前浮盈状态下预计银行理财规模较为稳定,未来若市场波动较大情况下赎回压力可能大于此前 封闭式产品规模占比为21%,即使假设封闭式产品均为满足摊余成本法计量的债券资产,其余需用市值法计量的债券类资产规模至少为6.3万亿元(现金管理类理财产品规模和不含现金管理类产品的开放式理财产品规模比为30:49,假设这两类理财产品按照各自的规模比重持有债券资产),即使此前部分公募债已经使用市值法计量,剩余需要整改的规模预计不小,整改时间较为紧急,存量资产部分需要在10月前,部分需要在年前使用市值法进行估值,而新增资产立即使用市值法进行估值。但由于年初至今,债券市场收益率下行较多,存量债券资产转为市值法估值后预计浮盈可观,资金面较为平稳且结构性资产荒持续的情况下理财规模预计仍能保持稳定。但在市值法计量的情况下,市场波动较大或者债市走熊的情况下,投资者赎回规模或会高于此前(可以参考公募债基的情况)。 图13:开放式债基份额月度净变化情况 短期内利率债估值短暂上行,长期来看出于稳净值考虑利率债期限利差或上行 从利率债近期走势来看,理财估值新规短期内确实导致利率债有小幅的估值抬升,但其后利率又受市场对于基本面预期影响重新下行,可以看出短期内理财估值整改对利率债影响不大。从8月26日和9月13日的机构二级交易行为,理财新规带来利率债收益率短暂上行的途径主要是影响了基金公司及产品、股份制商业银行、证券公司、外资银行等机构的预期,理财子及理财产品反倒是在增持利率债。短期内理财估值整改对利率债影响不大的原因有二,一是理财及理财子没有立即抛售长期利率债的动机。今年以来债券市场收益率整体下行,短期内改为市值法计价的情况下,存量产品原本以摊余成本法计价的资产会有不低的浮盈,可以抵御短期估值波动,短期内预计很难出现较大规模赎回,整体市场利率无上行的基础(资金面收紧或者经济基本面转好),结构性资产荒仍存的情况下,银行理财也很难大规模整体减持利率债。二是存量及增量利率债的主要持有机构是商业银行,在商业银行仍有配置空间的情况下预计其他交易型机构对于利率债的二级抛售能够得到承接,而当交易型机构也意识到银行理财子没有大幅抛售长久期利率债的举动后也会剑减少对长久期利率债的抛售。但长期来看,银行理财出于净值稳定的考虑可能会逐步处理久期较长的资产,置换成久期较短的资产,或会导致利率债的期限利差走阔。 图14:当前10年期国债收益率及期限利差处于较低历史分位数 图15:各类投资者分月份国债净增持情况(单位:亿元) 图16:各类投资者分月份地方政府债净增持情况(单位:亿元) 有观点表示,若摊余成本法债基也需要用市值法估值,会造成债基抛售利率债从而造成利率上行。这个观点首先从假设上就是错误的,摊余成本法债基持仓债券的到期日将不得晚于该基金的下一开放日,因此摊余成本法债基的策略就是对于利率债持有至到期,在这种前提下,摊余成本法债基相当于银行理财产品中的封闭式产品,资产也符合持有至到期的要求,按照资管新规正式文稿的规定,摊余成本法债基完全符合资管新规使用摊余成本法估值的要求,不存在摊余成本法债基后续需要改用市值法估值导致债基抛售利率债或者摊余成本债基无法新增从而造成利率债估值上行的情况。 银行次级债信用利差继续走阔风险较大 原因有三,一是作为主要持有者的银行理财较难新增配置。存量银行次级债中,银行理财持有占比较高,另外,银行次级债估值波动相比普通债券更大,新发银行次级债普遍久期更长,出于净值稳定的考虑,受到现金管理类产品新规、银行理财流动性新规的约束,银行理财较难新增配置。二是当前供给压力较大。三是银行次级债信用利差处于历史低位。 银行理财对于长久期、弱资质主体债券的需求或会降低 银行理财对于长久期、弱资质主体债券的需求或会降低,对于优质主体的私募债及ABS需求仍有一定需求,但受限于流动性新规,理财子及理财产品对流动性较低及流动性受限信用产品需求整体将下降。理财子及理财产品以上可能的行为变化将带来信用债期限利差走阔,弱资质信用债公私募品种利差走阔。由于长久期信用债整体估值波动更大,出于稳定净值的考虑,银行理财对于长久期信用债需求会有所降低,从近期的理财子及理财产品二级交易情况来看,也体现了这个特征。由于弱资质主体债券受到信用冲击的情况下估值波动更大,银行理财对于弱资质主体债券,特别是弱资质主体中长久期私募债需求会降低。由于私募债估值波动性较低且同一主体私募债相对公募债有收益率溢价,出于稳定净值和提高收益考虑,银行理财对于优质主体私募债及ABS的需求仍较高。但受限于流动性新规,理财子及理财产品对流动性较低及流动性受限信用产品需求整体将下降。央行发布理财子理财产品流动性新规征求意见稿,意见稿中有两个条款对理财子未来的投资行为或会有较大的影响。一是投资于交易不活跃的资产占比超过50%的产品必须为封闭式产品或者封闭期限不低于90天的定开产品,二是开放式公募理财产品投资流动性受限资产(包括非公开ABS和ABN,赎回日在10个工作日以上的资管计划)不能超过15%,当前期限在3个月以下的理财产品金额占比大概在42%左右,开放式产品金额占比在79%左右。意味着未来理财产品投资私募债、ABS、银行永续债、二级资本债的金额整体将受限,可能导致弱资质主体的以上债券品种利差继续走阔。 ◇免责声明◇ 本报告是机密的,仅限天风证券股份有限公司(简称“本公司”)的客户使用,本公司不会因接收人收到本报告而视其为客户。 本报告是基于合法取得的已公开的资料或信息撰写,本公司对这些信息的准确性、完整性、可靠性和及时性不做任何保证。本报告中的观点、数据、图表等信息仅供参考,不构成所涉证券买卖的出价或询价。本报告所载的分析意见、评估及预测仅为本报告出具日的观点和判断。过往表现亦不作为日后表现的预示和担保,在任何情况下均不构成投资建议。该等意见、评估及预测无需通知即可随时更改。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。客户应自行承担投资风险,不应以本报告取代其独立判断或仅根据本文作出决策。市场有风险,投资需谨慎。 本报告的版权归本公司所有,本公司保留所有权利,未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。 感谢您关注天风晨曦交易视点!