11月-22年1月大类资产配置建议:

权益:维持权益【标配】;维持上证50和沪深300至【标配或高配】、中证500【标配】;维持金融【高配】,维持成长、周期和消费【标配】。宽基指数投资价值与上月基本保持一致。周期股的投资价值回调较多,其他板块变化较小。

债券:维持利率债【标配】,上调高评级信用债至【标配或高配】,维持转债【标配】。

商品:维持【低配】贵金属、工业品、农产品。

做多人民币汇率:维持【标配】。

文:天风宏观宋雪涛/联系人林彦

10月市场回顾

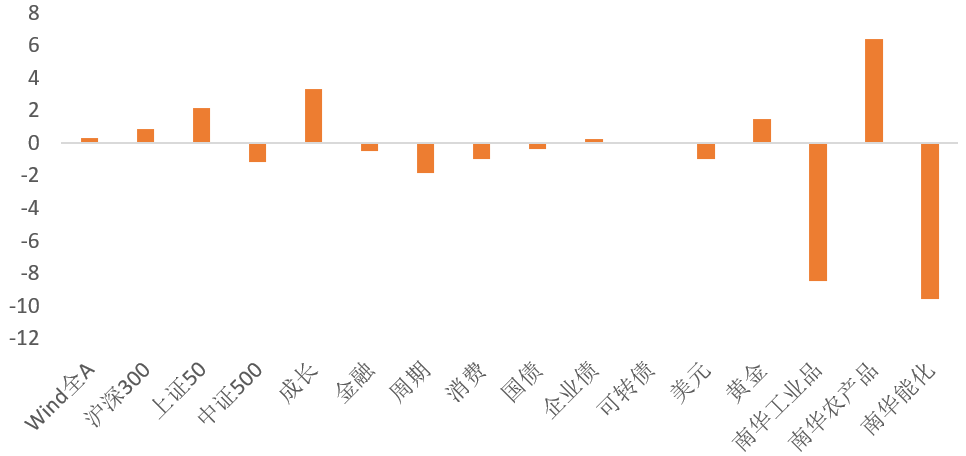

图1:10月各类资产收益率(%) |

|

资料来源:Wind,天风证券研究所 |

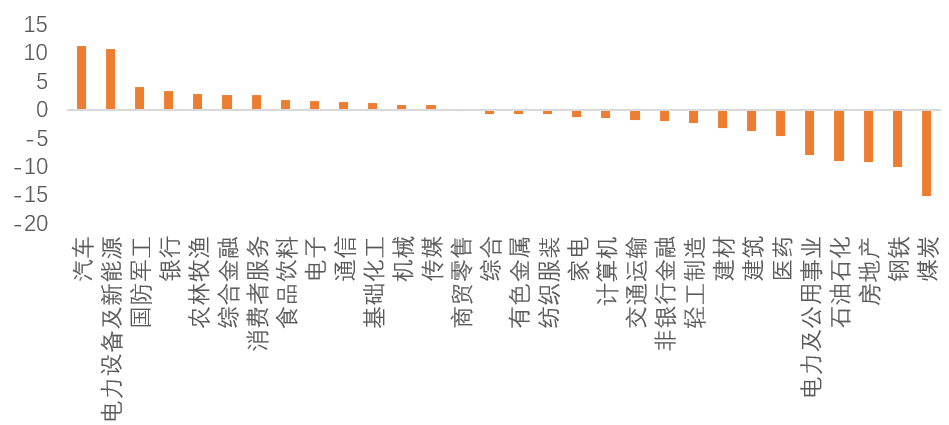

图2:10月A股行业收益率(%) |

|

资料来源:Wind,天风证券研究所 |

债券市场:10月利率债震荡偏弱;信用债震荡偏强,中证转债指数窄幅震荡基本收平。

商品市场:10月大宗商品分化严重,其中能化品工业品分别下跌9.53%和8.43%;农产品上涨6.40%。美债实际利率回落,黄金价格企稳回升。

外汇市场:10月美元指数窄幅震荡。人民币对美元汇率走强,对一篮子货币有贬有升。

11月宏观环境与政策状态

宏观环境:9月底以来,房地产的短期政策底陆续出现。但是截至目前,房企融资环境的改善尚不明显。受预售资金监管限制,房企资金周转效率降低,拿地/开工意愿疲弱,成交土地溢价率持续处于冰点,新开工继续负增长,房地产投资增速维持加速下滑的状态。在地产的拖累下,10月官方制造业PMI49.2,在荣枯线下继续下行,经济压力加大。订单类指数全部处于荣枯线以下,除新出口订单指数外,其它订单类指数继续回落,制造业需求不足对企业盈利的制约明显。能源和原材料价格快速上涨,对工业国的利润和消费的抑制较大,经济仍在衰退象限内。随着近期能源价格的调整,PPI有望筑顶回落。10月CPI同比录得1.5%,开始温和回升。

政策状态:目前流动性环境仍维持在【较宽松】的区间内。央行在三季度货币政策执行报告中强调“增强信贷总量增长的稳定性”。央行推出碳减排支持工具、设立2000亿元支持煤炭清洁高效利用专项再贷款,都预示着后续政策将开始由“宽货币”转向“宽信用”。信用环境有所改善,地产政策短期纠偏和年底财政支出进度加快,将会带来社融增速四季度回升。

11月-明年1月大类资产配置建议

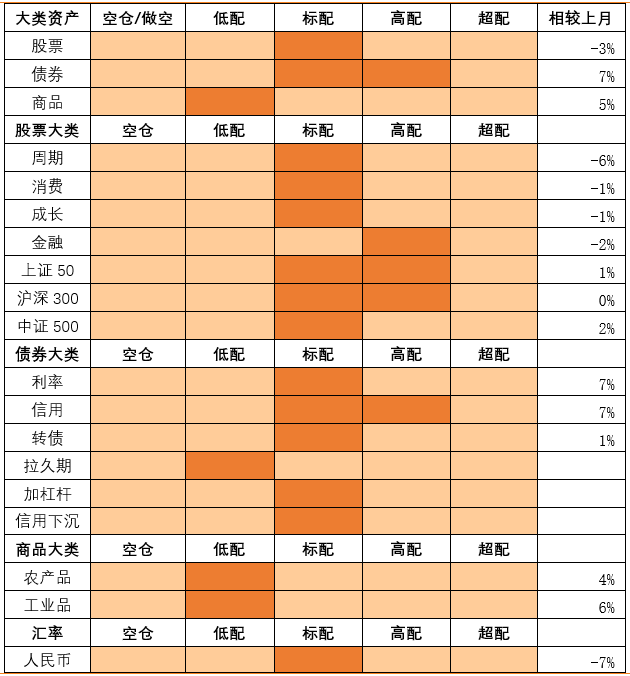

图3:11月-明年1月大类资产配置建议 |

|

资料来源:Wind,天风证券研究所 |

(1)权益:维持权益【标配】;维持上证50和沪深300【标配或高配】、中证500【标配】;维持金融【高配】,维持成长、周期、消费【标配】。宽基指数的投资价值与上月基本一致。周期股的投资价值回调较多,其他板块变化较小

11月Wind全A胜率小幅回落到中性下方,连续两个月小幅回落。中证500的胜率小幅回升,但是仍处在中位数下方。上证50和沪深300胜率继续回升,目前处在中性偏高的位置。信用企稳回升的预期支撑了大盘股的胜率回升。

行业风格中,周期和金融的胜率有所下降,其中周期回落速度较快,消费和成长胜率小幅回升。成长和周期的胜率处在中性偏低位置,消费胜率略低于中性,金融胜率略高于中性。

金融股受经济回落加快和流动性宽松放缓的影响,胜率小幅回落至中性附近。

消费股在衰退中整体胜率不高,但受信用扩张预期的支撑,胜率回升到略低于中性。

成长股对信用回升和流动性宽松减慢的反应更敏感,受基本面的影响最钝化,利空和利多因素形成对冲,胜率变化较小。

周期股和金融股类似,对总需求回落和流动性宽松放缓更加敏感。在行业杠杆的约束下,周期股对信用扩张的反应相对钝化,目前胜率最低。

赔率方面,Wind全A的估值【中性偏便宜】,上证50和沪深300的估值【中性偏便宜】,中证500的风险溢价较上期继续上升,处在【很便宜】的区间内。金融估值【很便宜】,成长估值【较便宜】,周期估值【较便宜】,消费估值【中性】。

配置策略:维持权益【标配】;维持上证50和沪深300至【标配或高配】、中证500【标配】;维持金融【高配】,维持成长、周期和消费【标配】。宽基指数的投资价值与上月基本保持一致。周期股的投资价值回调较多,其他板块变化较小。

(2)债券:维持利率债【标配】,上调高评级信用债至【标配或高配】,维持转债【标配】

11月利率债的胜率小幅提升。利多因素是基本面加速回落,不利因素是通胀回升且流动性宽松速度有所放缓,当前状态下信用企稳对利率债的影响较弱。如果信用在财政发力后出现回升,利率债可能有调整。

11月高评级信用债的胜率继续上升,处于中高位置。在近几个月信用风险发酵的环境下,高评级信用债的胜率变化和利率债基本一致。11月AAA级3年信用利差进一步回落至13%分位,AA级3年信用利差回落至71%分位,信用市场的风险偏好仍然严重分化。

目前,利率债的期限利差位于中位数下方,久期策略的性价比有限;流动性溢价维持在中低水平,短端利率的风险定价偏贵。流动性预期从中高位置有所回落,市场对未来一年流动性收紧的担忧缓解。信用溢价再次回落至中性,信用债的性价比一般。

配置策略:维持利率债【标配】,上调高评级信用债至【标配或高配】,维持转债【标配】

(3)商品:维持【低配】贵金属、工业品、农产品

11月工业品胜率开始回升,目前处在略低于中性的位置;农产品的胜率也回升至中性上方。

工业品的胜率开始回升,主要受信用企稳回升的预期支持。农产品对应的必需消费品有涨价预期,胜率也重回中性上方。地产销售与投资的加速回落压制总需求,钢材的消费数据10月大幅走弱。供给端,在保供政策支持下和能源价格加速回落之后,多数商品的边际供给仍在恢复。工业品的供需紧平衡趋向于缓解。另外,前期能源价格的利多因素基本定价合理,欧美新冠新增确诊人数再次上升,全球进入第四轮疫情周期明显压制了全球的需求恢复预期。

工业品的金融属性压力有限,11月起美联储每月缩减资产购买规模150亿,符合市场预期。美债实际利率处在历史极低位置,目前贵金属的胜率中低,赔率中性。工业品、农产品和能化品的赔率进一步下降且目前都处在历史低位,大宗商品整体盈亏比极低。

配置策略:维持【低配】贵金属、工业品、农产品

(4)做多人民币汇率:维持【标配】

11月人民币胜率大幅下降,连续五个月处在中位数下方,目前处在中低位置。10月中国制造业PMI在荣枯线下继续下行,而美国制造业PMI仍在60附近高位震荡。叠加美联储11月开始退出量化宽松,中国央行维持较宽松的货币政策,短期内人民币胜率中低。中美短期利差目前仍处在中高位置,未见明显回落,人民币赔率中高。

配置策略:【标配】人民币资产