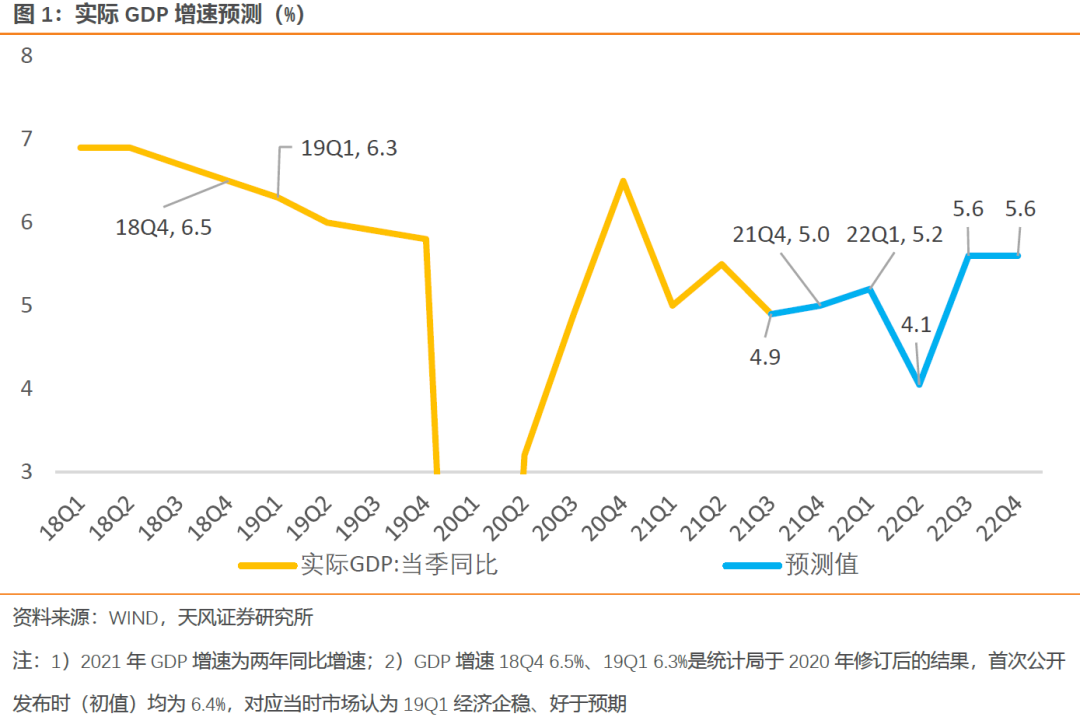

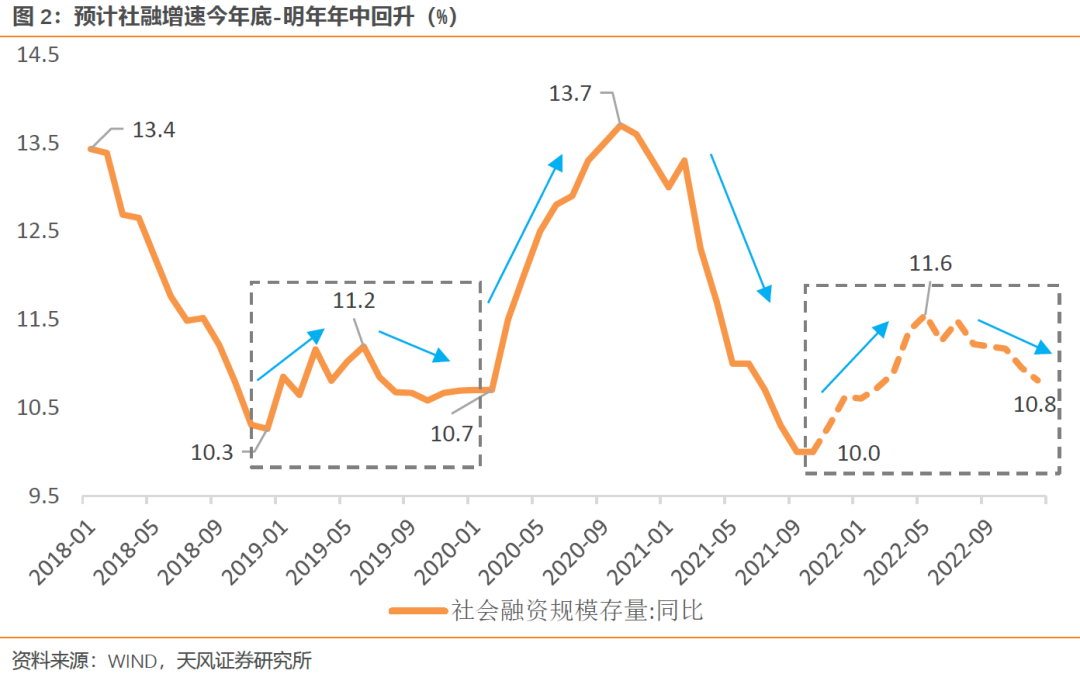

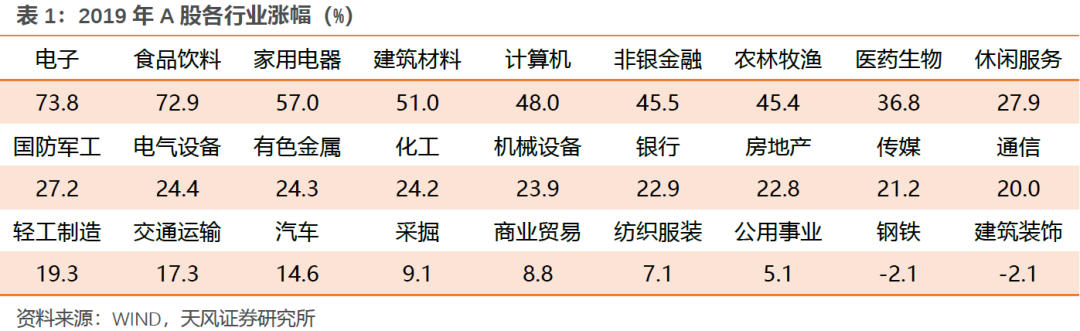

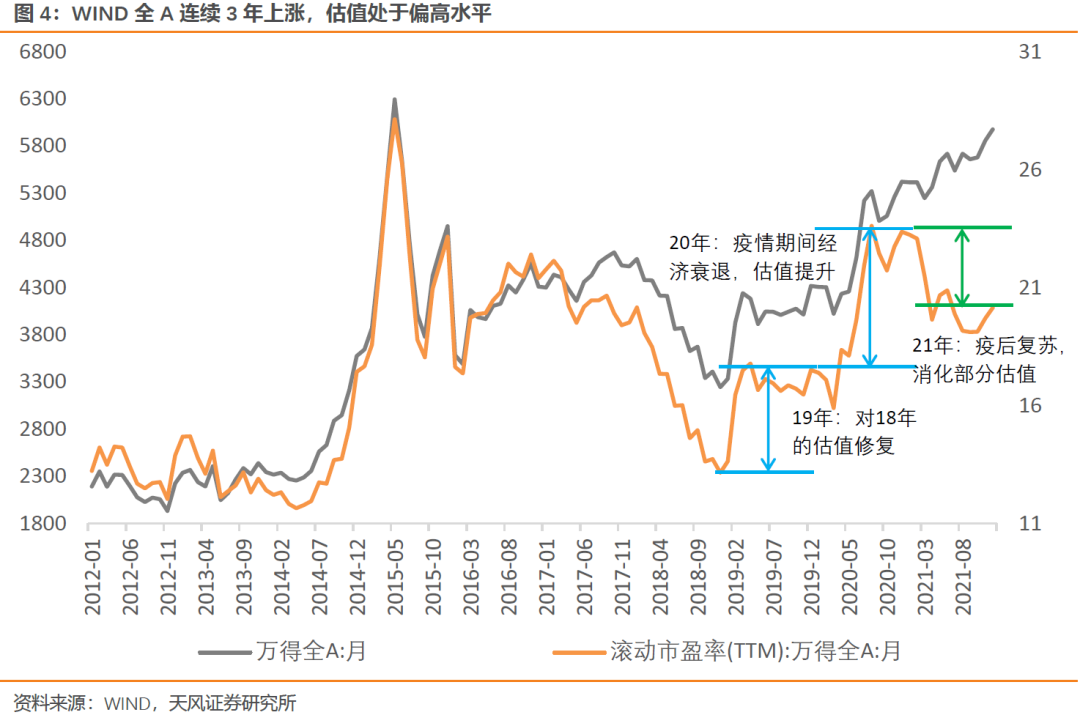

“人不能两次踏进同一条河流”,历史不会简单重复,经济和市场也不会,但面对相似的宏观环境,政策的应对之道往往有共通之处。今年下半年经济下行压力加大,受房地产和消费拖累,明年上半年经济仍然面临下行惯性,这个开端和2019年类似;相应的,类似2018年底,当前的政策基调也出现了积极变化。对比回顾这段相似的历史,有助于我们更好把握明年的经济和市场脉络。 文:天风宏观宋雪涛/联系人赵宏鹤 一、2022vs2019,相似的稳增长和宽信用 2019年的经济基本面延续了2018年的下行趋势,制造业投资、消费、出口大幅下滑,内生下行压力加大。在这个背景下,2018年底的中央经济工作会议提出“宏观政策要强化逆周期调节”,随后2019年开年的经济政策向稳增长发力,1季度经济企稳、好于预期。 2019年开年的财政政策在三个维度集中发力:1)支出进度快、增速高;2)新增专项债额度首次提前下达,发行节奏大幅提前;3)大规模减税降费。货币政策力度也很大,1月4日央行全面降准100BP,随后流动性宽松,1月放出近5万亿的“天量”社融。 在逆周期政策的积极作用下,2019年上半年出现一轮宽信用。社融增速的震荡上行持续了2个季度,累计回升0.9%。房地产和基建主体的融资放松是主要抓手,反映为中长期贷款占比企稳、表外融资重新扩张、专项债发行加速,短期限贷款冲量也有贡献。 虽然1季度经济企稳,但经济的内生下行压力没有逆转,逆周期稳增长政策也没有持续发力。开年的宽松政策逐渐造成房价躁动、通胀上行,4月中旬之后政策力度开始收敛,随后社融增速见顶回落、经济回归下行趋势,直到年底才出现内生企稳迹象。 2022年,稳增长对于经济工作的重要性已经无需赘述。积极财政空间主要来自2021年的腾挪和2022年的前置,开年阶段可统筹的资金较多。2021年广义政府债务增速明显回落,政府总体杠杆率稳中有降,明年稳杠杆压力有所缓解;2021年的财政收支结余也比较多,估计一般公共预算 政府性基金结余2.6万亿。关于财政前置,国新办吹风会透露已提前下达2022年新增专项债额度1.46万亿,预计1季度发行规模超万亿,相比之下2021年1季度仅发行264亿。 2022年上半年预计货币政策以结构性工具为主,主要目标是配合财政稳增长,保持流动性合理充裕,同时利用结构性工具引导财政资金流向。12月15日全面降准50BP已经落地,明年上半年MLF到期只有1.25万亿,预计央行将通过公开市场操作保持流动性合理充裕,短期内再次降准的概率偏低。预计降息将以LPR报价下调的形式兑现,全面降息(降政策利率)要等到年中前后。 2022年上半年预计会有一轮宽信用的过程。除了专项债发行前置、货币政策协同配合之外,房企融资放松、表外压降放缓、碳减排定向工具等也有利于信用环境改善,预计社融增速持续回升2-3个季度至明年年中,累计回升1.5%左右,稍强于2019年。 稳增长政策托底,2022年上半年经济有望取得开门红,但实现路径比2019年更复杂。年初经济的改善幅度可能不会太高,主要是春节、冬奥会、两会贯穿1月中旬-3月中旬,届时经济活动减弱、工业限产和疫情防控力度加强,将限制稳增长政策的施展空间。3月中旬之后要关注稳增长“赶工”的可能性,随着冬奥会和两会闭幕,经济目标敲定、人事安排落定、行政限制放松,稳增长的主观动力和客观条件都具备,经济有望实质性改善。 2022年下半年,国内的不确定性较多。一是逆周期稳增长政策的持续性不确定,中央经济工作会议的表述更多是强调政策发力节奏“前置”,“房住不炒”和“遏制隐性债务”的表述进一步限制了“老路”的长度,如果上半年经济改善,下半年政策力度可能收敛,潜在的触发因素包括房价躁动和通胀上行;二是长期政策的推进速度不确定,背景是五年一度的全国金融工作会议和党代会先后召开;三是疫情的演进路径不确定。 二、2022vs2019,相似的政策纠偏和市场风险偏好修复 2018年的紧信用、贸易战等对民企冲击较大,债券违约率上升、企业家信心下降。2018年11月,总书记召开民营企业座谈会,强调“毫不动摇鼓励支持引导非公有制经济发展、支持民营企业发展并走向更加广阔舞台”;12月政治局会议要求“着力激发微观主体活力”。随后2019年中办国办出台多项支持民企的政策,例如《关于加强金融服务民营企业的若干意见》、《关于营造更好发展环境支持民营企业改革发展的意见》等。 2021年12月的政治局会议再次提出“微观政策要激发市场主体活力”,随后中央经济工作会议进一步提出“坚持和完善社会主义基本经济制度,毫不动摇巩固和发展公有制经济,毫不动摇鼓励、支持、引导非公有制经济发展”,政策环境强调保护市场主体、优化营商环境、弘扬企业家精神,向追求效率的部门释放更多政策空间。预计政策纠偏将是明年经济和市场的主线之一,部分政策压力较大的行业如互联网、传媒、教育等,有望在有序发展中迎来政策的适度纠偏。 风险偏好修复主导了2019年A股市场的否极泰来。各板块特别是创业板估值在2018年底降至历史极低水平,这是2019年市场风险偏好回升带动A股估值修复的重要基础;宏观政策友好、信用环境改善和资本市场改革成为市场上涨的主要动力,在经济基本面、货币政策和中美关系的节奏变化下,A股全年走出了“N字型”。 虽然2022年的经济、通胀和政策等宏观状态与2019年有诸多相似,但市场状态已经有很大差异。WIND全A经过连续3年上涨,估值来到偏高水平,当前处于近10年的30%分位数(剔除大幅波动的2015-2016年为20%)。考虑到2020年疫情期间的低基数已经在今年填平,明年名义GDP增速大概率低于今年,A股的整体业绩增速也将有一定回落,预计明年A股将是阶段性和结构性行情。 1季度可能是全年交易的窗口期。类似2019年,1季度政策信号积极、宏观数据真空,预计市场交易稳增长政策加码(复苏预期),同时政策态度友好、信用环境改善、流动性充裕,对高景气成长也有支撑,风格偏均衡。 3月中旬之后要关注经济基本面的实质性改善。随着宏观数据真空期结束,经济实质性改善、社融增速持续回升,市场可能交易基本面改善(复苏兑现),风格转向大盘价值。下半年的不确定性较高,如果稳增长政策力度收敛,流动性保持充裕,总体对高景气成长有利。 三、2022vs2019,相似的利率波动加大和联储先紧后松 与2019年类似,债券收益率在2021年“弱经济、紧信用、宽货币”的环境里顺畅下行后(类似2018年),2022年经济和政策的预期摆动将加大利率波动。 开年阶段利率波动可能较大。明年稳增长诉求提升,稳增长需要宽信用,宽信用则需要合理充裕的流动性环境,因此在信用明显扩张、经济实质性改善之前,适度宽货币是利率保持胜率的基础。但出对2019年的学习效应,利率的下行可能比较纠结,全面降息之前赔率有限。 3月之后利率有暂时调整的风险。这一阶段关注两方面变化:一是地方“赶工”稳增长,经济实质性改善;二是社融持续上升,宽信用落实。这将在三个维度利空利率:1)经济悲观预期修正;2)宽货币乐观预期修正(降息不会太快);3)信用供给扩张挤出利率需求。 下半年的不确定性较多,总体对利率有利。如果稳增长政策力度收敛,社融回升将告一段落,利率压力缓解。这一阶段降息概率提升,有利于利率中枢系统性下行,CPI的温和上升对货币政策影响有限。如果全国金融工作会议的基调偏向防风险,预计央行将保持流动性合理充裕以缓解市场波动。 外部风险主要是美联储加息,虽然国内货币政策“以我为主”,海外央行政策的外溢性仍然对国内形成掣肘。按当前计划,明年3月美联储taper结束,点阵图预计年内加息3次,但实际情况可能相反。疫情以来中美经济和货币周期错位半年左右,中国经济类似2019年的同时,美国经济类似2018年下半年到2019年上半年。2018年美联储处于加息周期,但4季度美国经济和通胀见顶回落,美股进入熊市,联储在2018年底停止加息和缩表;2019年经济下行压力加大,美联储很快启动降息,美股进入估值修复驱动的大反弹。 明年美国经济可能经历三个转变:经济从滞胀到衰退,政策从紧缩到放松,市场从跌业绩到涨估值。随着美国财政刺激退潮,经济复苏将逐渐减速,结构上耐用品消费、房地产投资和企业资本开支增速下滑,服务消费和受限于供应链紊乱的制造业(如飞机、汽车)增速回升,但弹性不高。 通胀是美联储明年是否加息的决定性变量,预计明年2季度美国CPI将快速回落,届时加息的必要性将大大下降,联储的注意力也将重归政策目标里的就业和经济。当前美联储对通胀的态度转变和taper加速并不意味着加息会更早到来,反而是在通过表达对通胀的重视来抑制通胀预期,避免通胀预期自我强化为“通胀螺旋”,降低被迫加息的概率。 风险提示 稳增长政策力度低于预期;中美关系变化超预期;房地产信用风险暴露超预期 来源:天风宏观宋雪涛