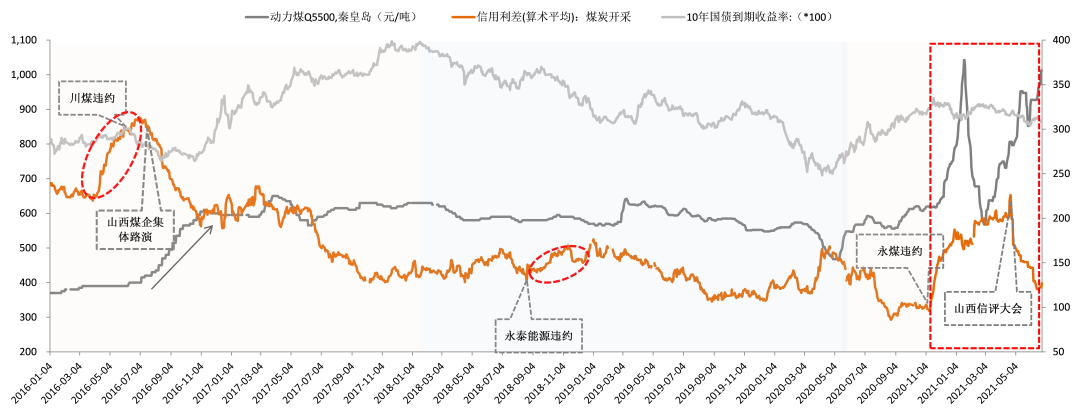

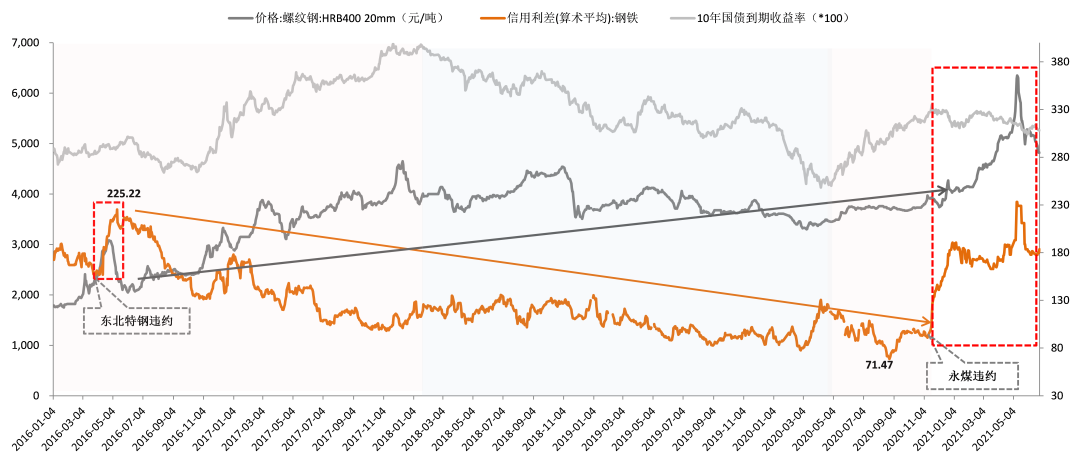

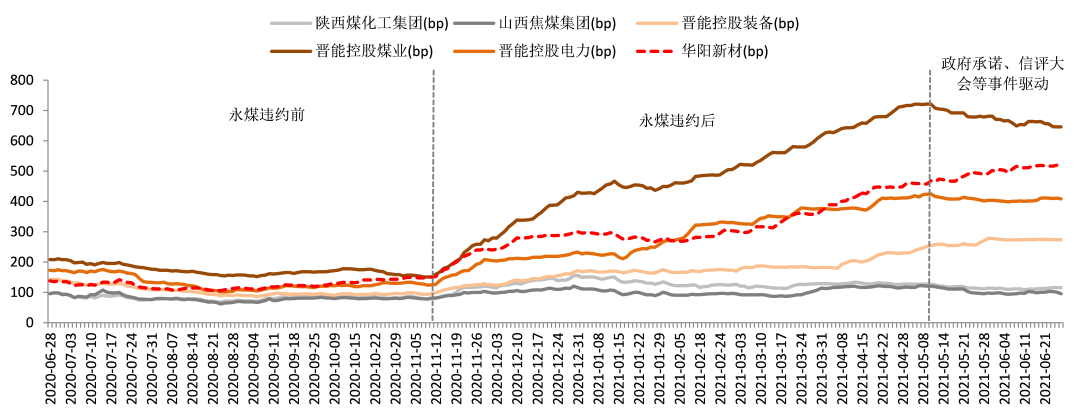

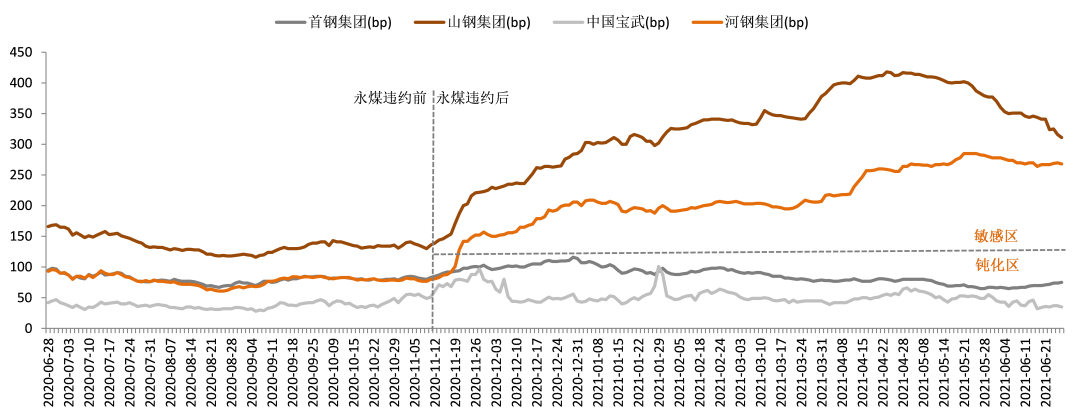

◇作者◇ 丁婷婷 天风证券固定收益总部信用研究部资深分析师 01. 本轮过剩行业投资机会的缘起在何处? 记得在永煤违约之前,过剩领域寻找估值高于5%的债项属于“一票难求”的状态,但自永煤违约之后,估值曾高于10%以上的是“遍地开花”。为何会有这般演绎,过剩行业投资机会的缘起在何处? 当然,首先的导火索一定是永煤的违约,而以往有主体违约,包括川煤等并未给市场造成如此大的波动,但本轮有着它的特殊之处: 首先,永煤违约属于超预期违约引致的恐慌,是谨慎悲观情绪放大导致的一场高收益债机会。2016.6月川煤违约,但行业利差顶点在2016.7月,因为市场提前早有预期,市场影响并不是很久,而本次是有着“超预期”的因素在里面。 其次,本轮违约之后,风险有扩散,机构有斩仓、有抛售。风险集中大规模释放也跟市场本次是打着无准备之仗息息相关。 最后,也是主要的一环,即行业内确实存在多数主业不殷实,债务压力偏高的主体,即有可抛的对象。自2016年下半年过剩行业进行供给侧改革以来,行业利差持续趋势波段下行,相应有部分机构放低了过剩债项入库标准。另外,在2019-2020两年间,过剩领域多数企业一级市场发债规模仍处于相对高位,也即有部分企业已经在逐渐加重未来的还款压力,且在2020年下半年,外部融资环境有了明显的收缩迹象,部分企业融资开始偏短期化甚至已有部分主体发债受阻。弱主体大面积入库及前期融资激进扩张造成的高度短期偿债压力,是本轮市场为什么能够大幅度扰动起来的主因之一。 综上各方面原因,市场信心遭到极大程度的打击,当然恢复起来也需要更久的时间与更好的条件来辅正: 在煤炭领域,2016年3月初行业利差就开始大幅跳升,起点要早于川煤违约,主要原因归结于煤炭企业在2015年度的大面积亏损及高负债数据于当下时点公布,且在川煤违约之前,已经开始出现评级下调的负面信号,市场已提前做出反应。 2016年下半年开始,一方面是供给侧改革的利好,另一方面是以山西煤企集团为代表的核心主体向市场传达积极信号,煤炭行业利差自此也进入到了趋势震荡下行的周期领域; 本轮永煤违约,同样在产品价格大幅上行的背景下,前期行业利差始终处于相对较高的位置,持续到4月末开始以山西信评大会为转折点陆续有所下行。 图1:煤炭领域行业信用利差走势 资料来源:Wind,DM 在钢铁领域,2016年3月东北特钢违约,钢铁行业信用利差相对快速跳升,在2个月的时间里上升了近56个bp,但仅经历了为期约2个月的时间,行业利差便进入到趋势下行周期,期间国债收益率仍处于上升阶段——走势相悖与行业供给侧改革息息相关。 本轮永煤违约,钢铁行业信用利差自违约案例发生后最大幅度跳升近100个bp,且至今仍处于一个相对较高的分位,但在“碳中和”概念的助推下,产品价格已创下近期历史新高。 2021年6月,产品价格在下跌,但信用利差在下行,市场信心逐渐恢复。 图2:钢铁领域行业信用利差走势 资料来源:Wind,DM 02. 当前市场形势:经历低谷期后开始恢复,情绪面转好 从煤炭核心投资级主体市场表现来看,在永煤违约前后利差呈现明显的赛道切换点,且利差偏离程度与主体资质呈现反向相关。历经近半年时间,在各地方政府发出承诺及山西信评大会助推下,利差开始缓慢下行,但仍有主体未见明显缓和趋势。 图3:煤炭主要投资级主体利差走势 资料来源:QB 钢铁核心投资级主体市场表现方面,行业利差同样受到永煤违约拖累,但利差上升弹性主要体现在弱主体或相关主体身上,有基本面向好预期的主体利差恢复下行速度较快。 图4:钢铁主要投资级主体利差走势 资料来源:QB 03. 本轮行情机会能否被复制? 那么,本轮同样超预期行情的机会能否被复制?我们认为总体上难度较大、概率偏低。 首先,永煤类违约中短期内大概率应不会有第二次尝试。从近期发生的种种及永煤违约的一系列后续动作而言,我们预估永煤违约应是一种“尝试”。在永煤经历一次试图用“债务重组”来解决国企沉重负担的尝试后,市场用行动证明是不可行的,且带来的后果远远大于前期所料,甚至波及到国家鼓励扶持发展领域的再融资功能。且从近期各省级政府不断的表态来看,预计后续,至少在中短期内难有此种超预期国企违约事件乍然出现。 其次,业内发债主体的内部分布形态在逐渐改善,估值波动弹性下降。经过本轮洗礼后,以往债务压力较高的主体,当下均在缩减债务规模,(如冀中、包钢、山西系等),且在地方国企整体债务管控下,后续也难以再度进行激进扩张,也即行业发债主体内部形态在逐渐改善,后续对于市场舆情较为敏感的主体将越来越少,估值整体的波动弹性在下降。 最后,当下比较注重风险扩散的影响,不造成区域化和行业内的风险扩散是违约重要核心考量指标之一。所以后续的任何一笔国企层面的违约或将做足充分的考虑,将风险锁定在违约主体自身周边,尽量避免对其他外部主体造成不必要的干扰。 04. 小结 后续预计在外部其他领域不发生较大舆情风险的情况下,过剩领域二级市场的估值应会持续修正,一二级估值差距应逐渐缩小。但目前以往发债主体企业一二级估值仍有一定差距,较好的情况是有部分主体已经开始出现发行票面利率逐渐下降的态势,行业此刻正处于等待一级市场全面恢复的关键时期,若果,本轮过剩领域的波段行情或在一段时间内宣告结束,除非其他领域再度发生舆情扩散至过剩行业,带来一个波段机会。 ◇免责声明◇ 本报告是机密的,仅限天风证券股份有限公司(简称“本公司”)的客户使用,本公司不会因接收人收到本报告而视其为客户。 本报告是基于合法取得的已公开的资料或信息撰写,本公司对这些信息的准确性、完整性、可靠性和及时性不做任何保证。本报告中的观点、数据、图表等信息仅供参考,不构成所涉证券买卖的出价或询价。本报告所载的分析意见、评估及预测仅为本报告出具日的观点和判断。过往表现亦不作为日后表现的预示和担保,在任何情况下均不构成投资建议。该等意见、评估及预测无需通知即可随时更改。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。客户应自行承担投资风险,不应以本报告取代其独立判断或仅根据本文作出决策。市场有风险,投资需谨慎。 本报告的版权归本公司所有,本公司保留所有权利,未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。 感谢您关注天风晨曦交易视点!