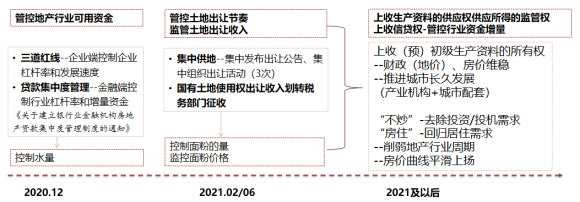

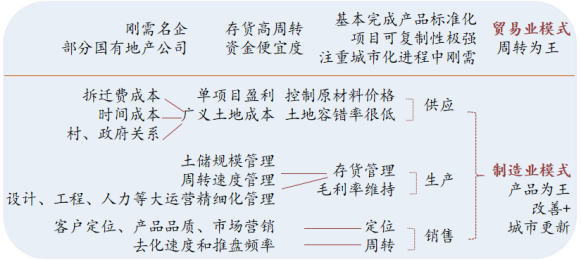

◇作者◇ 荣毅,天风证券固定收益总部信用研究部资深分析师 长期以来,地产调控政策存在中央与地方的博弈,中央的房住不炒定基调,地方的因城施策机动应对。虽说有“房住不炒”的指导框架和限购限售限价的细则指导,但地方仍有一定的裁量权去动态调整——通过人才落户、调整供地节奏和供地地块——去影响市场预期、地价预期和房价预期。 集中供地可以让中央把控土拍环节,而土地出让金征收权的调整可以辅助土拍调控细则,尤其是和集中供地政策配合,达到土地出让的规划权和资金监管权的上收。自此以来,地产调控的顶层设计通过银行信贷管理彻底管控行业资金增量、通过集中供地和土地出让金征收权调整来上收生产资料的供应和监管供应所得。 01. 对于城市发展和房价的影响 一手控制住面粉的量和价格,另一手控制住水的量,那么面包的量和价也就控制住了。两个抓手可以切实掌控楼市的房价走向,确实让房子没法“炒”,只能“居住”,地产的周期性将逐渐减弱,消弭其金融属性和投机属性,房价曲线将变成平滑上扬的走势。 由于真实的居住需求成为了支撑住宅地产的绝对需求,因此城市间的楼市将会加速分化。产业结构具有吸引力、城市配套到位的城市才能吸引并留下人口,从而得到长久地发展。 图1:近期地产调控政策及其影响 02. 对于房地产企业的影响主要有两点 一是地产企业与地方政府协商的勾地业务难度或有所增加,合作模式将更多地向长租公寓、自持项目、城市更新等方向发展。二是由于税务系统掌握大量企业财务数据,因此企业支付土地出让金过程中可能存在的分期支付、拖延支付等一系列提高杠杆率的做法可行性变小。 引申出的后果就是,行业利润会持续被挤压,行业让利会继续进行。 房住不炒去掉了房子的金融属性,消除其投资投机功能,回归居住功能。地产企业无法享受土地红利,类金融发展模式将转变成传统行业发展模式,行业内的主要竞争者将在”制造业模式“和“贸易业模式”中做选择,兢兢业业做好本职工作——建房子运营物业,在青铜时代里通过精细化管理赚辛苦钱。 图2:地产青铜时代中企业经营模式 制造业模式下企业必将追求产品为王。 都市圈的形成和城市化率的继续推动了两种产品的面世,一是改善性商品房,一是城市更新。从制造业产供销三个维度进行套模的话,企业运营将会有如下特点。 供应环节,控制原材料价格,充分考虑成本,土地购买环节容错率将会很低,企业需要谨慎进行市场化土地购买(确保买地以后项目有盈利)或签订城市更新项目(拆迁费成本和时间成本均算入广义土地成本,村和政府的关系同样需要纳入考量范围内)。 生产环节,存货管理和毛利率维持是广大地产商面临的主要难题。当买地这个环节容错率很低的时候,土地储备的规模和周转速度管理就更为重要——公司要平衡土储资金成本对利润的侵蚀和土地周转速度对利润的贡献。每个项目也需要通过设计、工程、人力等大运营进行流程化、精细化管理,来控制项目运营成本,从而才能在限价销售、一定比例自持的情况下,维持毛利率和利润率。 销售环节,从客户定位、产品品质、市场营销等方面进行准确定位和销售锁定,同时需要关注去化速度和推盘频率;城市更新项目则需要准确测算确认销售和现金回流的项目节点,从而做到项目真实盈利和现金流回正。 贸易业模式下企业必将追求周转为王。 对于已经基本完成产品标准化、项目可复制性极强、注重城市化进程中刚需居民的地产企业,我们更愿意将其归类为以周转为王的贸易业模式,其业务未来发展稳定的关键点集中于存货高周转和资金便宜度。 因为项目的可复制性极强因此制造过程可以缩略,通过极高的周转率进行存货的效用最大化;而在这个“贸易化”的过程中,企业的实际负债率是升高的,现阶段绿色企业可以继续债务扩张,其他颜色的企业通过合作经营杠杆可以变相增加负债率,因此就资金的便宜度在另一方面可以增厚利润。在这个方面有空间优势的企业有现阶段的刚需名企,以及部分国有地产公司。不排除后续有国有地产公司规模激增并发展成刚需王者的可能性。 03. 对于房地产信用债的影响 由于此政策不直接涉及地产企业的经营细项,土地出让金征收权的调整对于房地产信用债的边际影响较小。 信用债券市场中,2020~2021年中型和大型地产企业的违约和债务危机早已改变了市场对地产行业主业突出的弱资质主体的底线逻辑和违约预期,投资人认可的地产行业信用安全距离进一步收缩。对于信用债投资者来说,精准融资调控信用债务可腾挪空间坍塌会导致信用债券边际安全性下降,因此地产行业信用债的性价比持续下降。在债券容量压缩和债券流动性弱化的叠加作用下,房地产信用债的风险在不断累积。 ◇免责声明◇ 本报告是机密的,仅限天风证券股份有限公司(简称“本公司”)的客户使用,本公司不会因接收人收到本报告而视其为客户。 本报告是基于合法取得的已公开的资料或信息撰写,本公司对这些信息的准确性、完整性、可靠性和及时性不做任何保证。本报告中的观点、数据、图表等信息仅供参考,不构成所涉证券买卖的出价或询价。本报告所载的分析意见、评估及预测仅为本报告出具日的观点和判断。过往表现亦不作为日后表现的预示和担保,在任何情况下均不构成投资建议。该等意见、评估及预测无需通知即可随时更改。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。客户应自行承担投资风险,不应以本报告取代其独立判断或仅根据本文作出决策。市场有风险,投资需谨慎。 本报告的版权归本公司所有,本公司保留所有权利,未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。 感谢您关注天风晨曦交易视点!