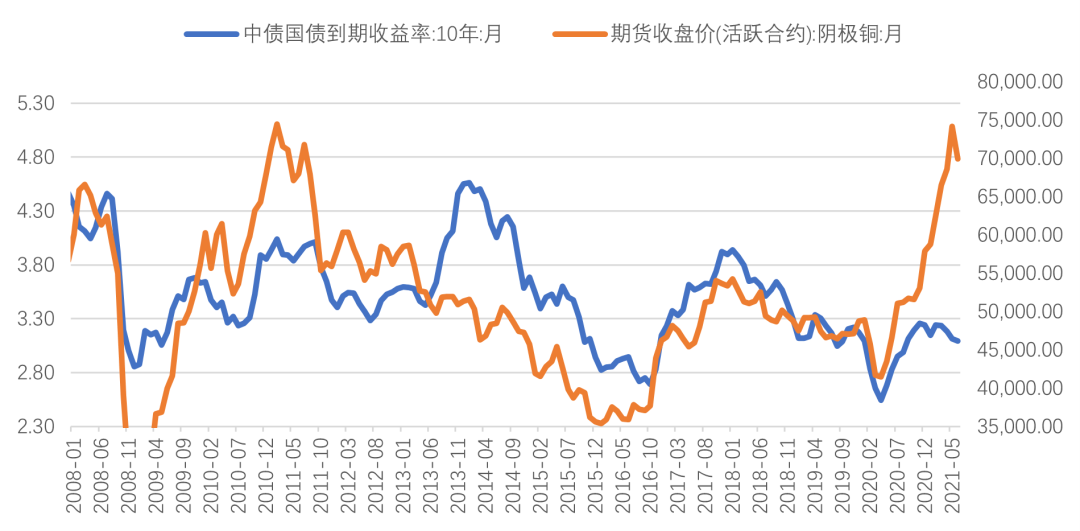

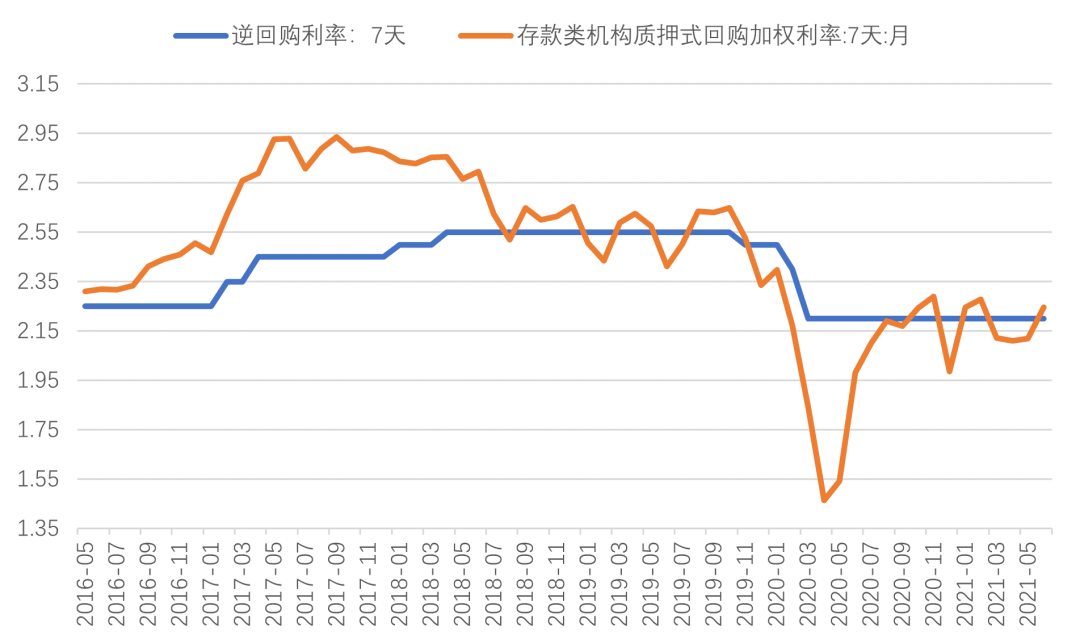

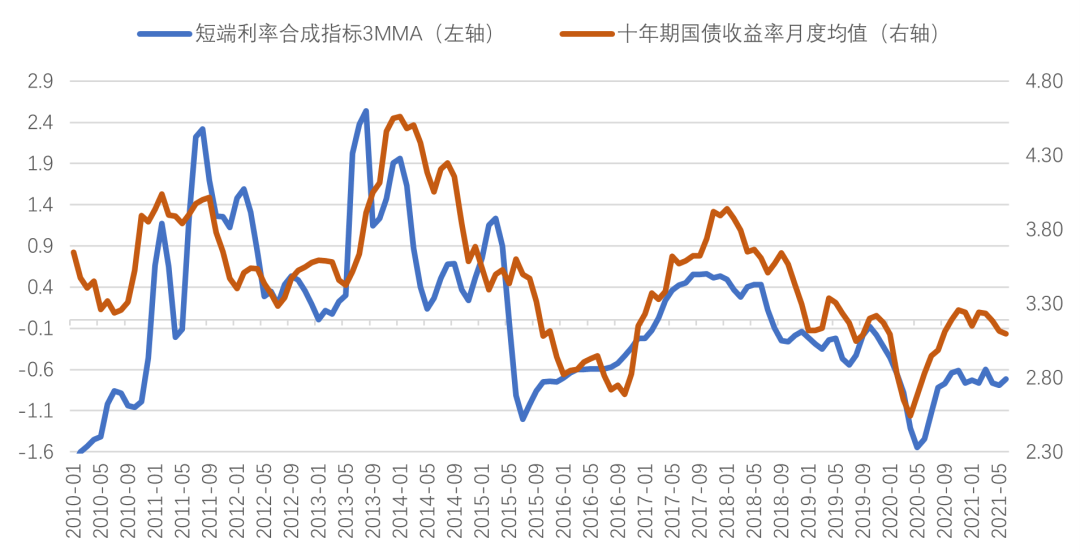

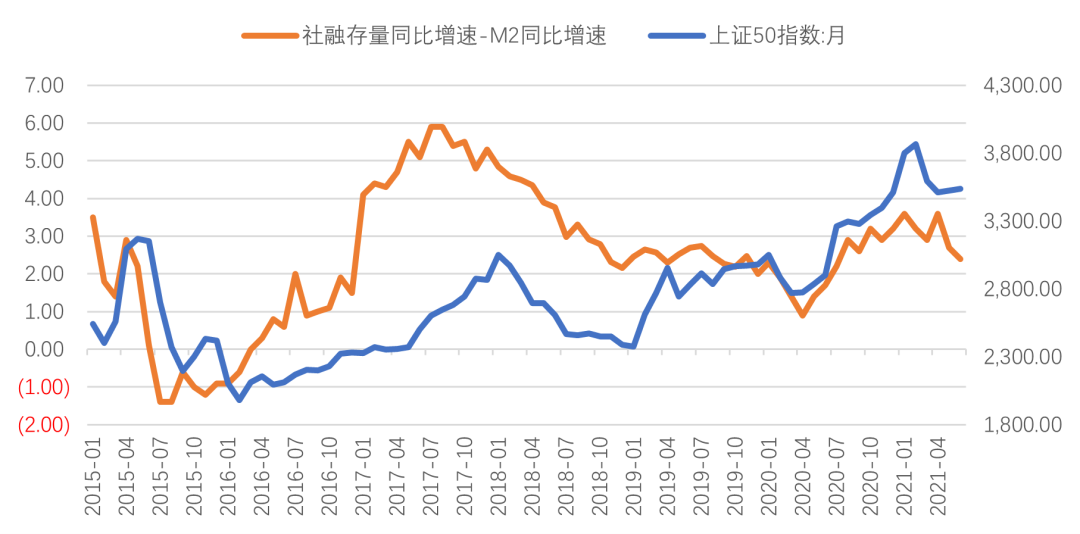

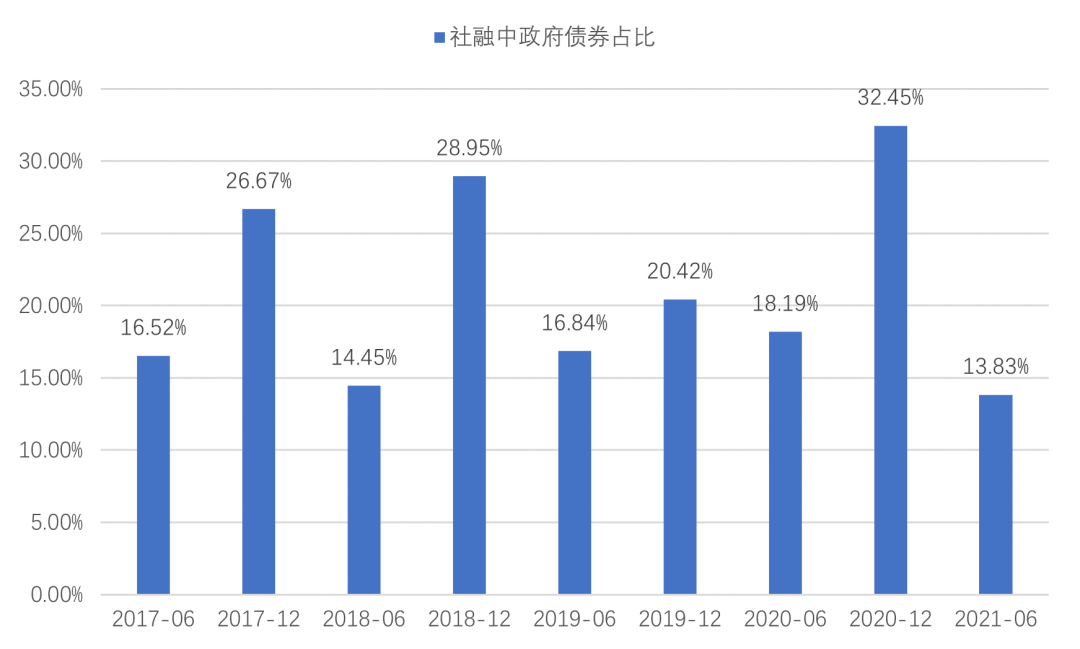

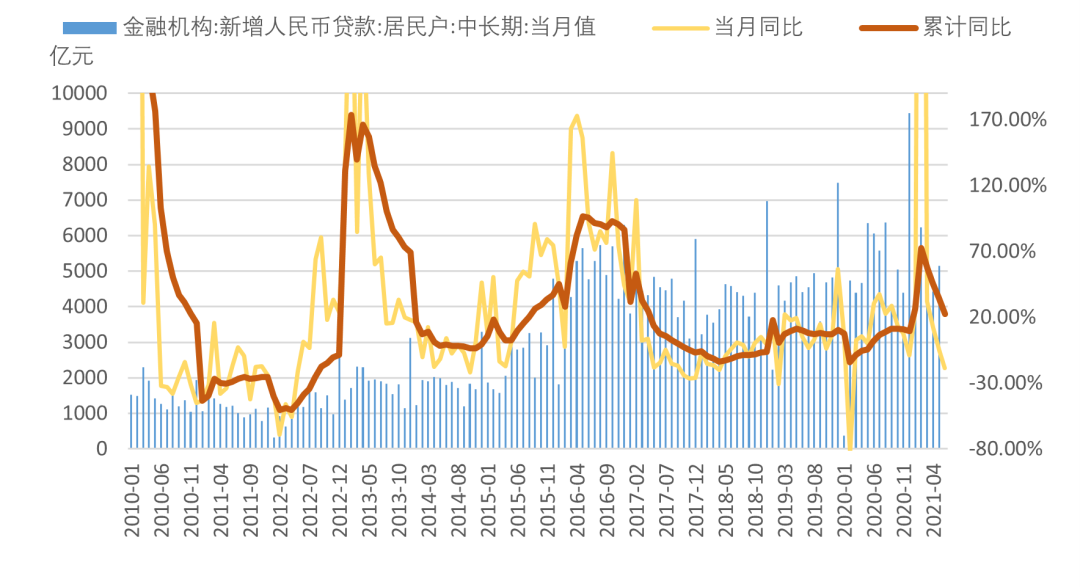

2021年3月初市场对中国10年期国债收益率的未来走势分歧较大,部分投资者基于美国经济复苏、通胀和通胀预期将继续走高的推断认为中国国债和美国国债收益率还有较大的抬升空间,部分投资者基于中国社融存量增速回落和中国经济总需求边际走弱的推断认为中国10年期国债收益率将缓慢下行,并且中美利差将有所收缩,我们更倾向于认同后者的判断,在5月初通胀预期较为强烈时,微信号撰文强调应该考虑建立利率债的配置头寸,而非考虑全面撤退。数月时间过去了,中国10年期国债收益率回落至2.8%附近,市场的分歧减少,当前投资者多在等待下半年地方政府债券发行的节奏以及疫情的演化。通胀预期与利率债走势的分化,值得回顾与思考,把过去半年的学习心得梳理一下,是为记录。 01. 传统框架下的利率债定价 2021年3月上旬前后,市场之所以对利率债的分歧较大,主要来自于对核心逻辑关系——通胀与利率债定价关系的理解不同。按照传统的经济金融理论,在以CPI和PPI表征的狭义通胀攀升的周期里,十年期国债收益率应该出现显著的上行;在过去的实证研究中,螺纹钢价格、铜价的走势在6至12月的中期趋势上,都保持了较高的正相关性。如果按照过去的理论推导,或者基于过去的经验观察,预判3月至7月中国十年期国债收率的走势,我们确实难以推导出中国10年期国债收益率从3.3%附近下降至2.8%附近的结论。即便是事后解释,都是存在理论与逻辑上的困难。 图1:2021年铜价与十年期国债收益率出现了显著的幅度背离 资料来源:wind,天风固定收益总部 正是这种困难,引发了我们的思考。从上半年中国和美国10年期国债收益率的走势来看,以PPI和CPI为表征的狭义通胀,或者螺纹钢、铜、原油等价格的水平看来并不是利率债定价的最为核心的因素,即不是基石性因素。 02. 央行是利率债投资者的直接约束 既然以CPI和PPI为表征的狭义通胀不是利率债定价的最核心因素,那么我们接着想到的就是货币与信用两个更为基础的变量,前者是央行的行为选择,后者是政府部门、企业部门和居民部门行为选择的综合结果。 近半年,央行认为狭义通胀是暂时现象,或者把就业当成第一目标,而不是把通胀当成第一目标,就意味着央行不会调整短端利率,或者说央行不会大幅调整基础货币,以使短端利率持续走高。机构投资者直接或者间接从央行获得负债,当央行决定的银行间质押式回购利率基本稳定,机构投资者配置性资金的负债成本就是相对稳定的。一旦利率债收益率攀升,偏离融资成本过多,配置盘就有买入利率债的更大动力。中国央行与中国机构投资者如此,美联储与美国机构投资者的关系也是类似的。 传统框架,通胀影响利率债定价的路径之一是:(1)通胀引发央行收紧货币政策,多数是直接或间接提高短端利率;(2)机构投资者的负债成本边际变化显著,不得不调整长端的利率债头寸;(3)投资者的抛盘,或者买盘力量不足,引发长端国债收益率持续攀升。当央行认为通胀是暂时的,这一约束——应对的传导机制就失效了。另一个反向案例是,即便2013年年中,中国通胀水平并不算高,但是中国央行持续抬高短端利率,依旧引发中国10年期国债收益率的大幅攀升。这证明了,央行的态度与选择对利率债定价具有极为重要的基础性作用。2021上半年,中美十年期国债收益率均冲高回落,与中国央行、美联储的稳健或者宽松的货币政策选择具有更为直接的关系。 图2:中国央行把DR007围绕政策利率波动定义为稳健货币政策 资料来源:wind,天风固定收益总部 图3:中国央行控制的短端利率与长端利率具有很高的正相关性 资料来源:wind,天风固定收益总部 03. 信用与金融机构的资产配置 2021年上半年的通胀,团队的主体判断是结构性通胀,是普遍的供应收缩引发的,而不是中国信用扩张导致的。结果:一边是快速攀升的PPI同比增速,另一边是不断回落的社融增速(衍生指标有社融增速减去M2增速的回落、居民部门中长期信贷增速的快速回落、政府债券占社融比例的大幅回落等)。普遍供应收缩引发的结构性通胀与信用扩张引发的普遍通胀最大的不同是,对金融机构的资产配置选择影响不同。这种不同主要体现为两点:(1)社融增速大幅回落意味着广义流动性收缩,这对沪深300指数的表现是不利的,尤其是估值较高时,最终结果是2月18日至今沪深300和上证50指数出现了超过20%的最大回撤,其含义是金融机构配置权益核心资产将会出现幅度较大的盈利回撤,甚至是净亏损;(2)居民中长期贷款增速不断回落,地方政府债券发行大幅下滑,社融总量收缩,使得金融机构买不到足够的高收益的资产,贷款和债券的供应均不足,高等级信用债与国债利差都压缩至历史的低水平。 图4:信用指标与上证50指数表现 资料来源:wind,天风固定收益总部 图5:社融中政府债券占比 资料来源:wind,天风固定收益总部 图6:2021年5月之后居民中长期贷款出现当月同比负增长 资料来源:wind,天风固定收益总部 供应收缩引发的结构性通胀,使得机构投资者出现了纠结,一方面是按照传统框架,狭义通胀上行,不应该买入利率债,另一方面如果不买利率债,确实是没有什么好的选择(买入港股跌幅惊人,买入上证50和沪深300等核心资产跌幅较大,信用债和地方政府债供给不足,高等级信用债缺乏利差保护,科创50和创业板等体量较小,一共不到10万亿,仅占整个债券存量的10%不到,也占不到港股 沪深300总市值80万亿的15%)。这种困境的根源在于——以中国PPI同比、铜价和螺纹钢价格表征的狭义通胀攀升并不是由信用扩张导致的。这从2002年中国加入WTO以来,还是第一次。 通过2021年上半年团队讨论学习,以及对利率债市场、大宗商品、狭义通胀、权益市场的观察,逐渐认识到金融机构的约束与选择在利率债定价中具有基础性作用。通胀是重要的,但是更为重要的是通胀的引致因素是什么。信用扩张周期的通胀上行,金融机构不缺资产,政府债券和房贷资产可以选择的较多,利率债的调整压力就比较大,比如2017年周期。但是在信用收缩的周期,金融机构的资产缺乏,房贷和政府债券可选规模缩小,央行往往维持稳健或者宽松货币政策取向,金融机构的短端负债成本稳定或者回落,金融机构对利率债的偏好就会显著增加。2021年中国急速的信用收缩,以及全球更为严重供应收缩同时出现,在历史上非常少见。2021年是对投研人员学习能力的一次大的考验。 04. 通胀预期的产生与影响 CPI和PPI是投资者经常关注的狭义通胀指标,铜、原油、螺纹钢是投资者关注的狭义通胀的表征指标。一般而言,不管是信用扩张,还是普遍供应收缩,引发的狭义通胀攀升,持续数月后,多会引发投资者的通胀预期。通胀预期产生之后,有两个可能的影响:(1)通胀预期到通胀的自我实现,比如当认为未来房价会涨,就会加杠杆买房,这就带来了房屋需求的进一步增加,房价的进一步攀升;(2)债券投资者的防御性动作,当通胀预期出现时,利率债的买盘会减少,即便是供给收缩导致的结构性通胀,也有部分投资者担忧通胀预期有可能引发下一阶段的信用扩张,2021年主要体现在美国10年期国债定价的分歧上,也体现在2021年2月至5月中国10年期国债收益率偏震荡的格局中。 从2021年上半年积累的经验来看,大宗商品价格是一个很好的观察体系,比如如果原油供应预期相对稳定,原油价格维持震荡,就可以推测美国的需求预期是相对稳定;如果铜价大幅上涨,但是螺纹钢供应稳定,螺纹钢价格回落或者整理,就可以推测中国需求并未出现大的改善,等等。同样的逻辑对,我们可以观察很多。最典型的是上半年中国猪肉价格的大幅回落,这意味着,在供应海量增加的预期下,即便是通胀预期猛烈,也并不会缓解现实供应压力对价格的压力。这就可以让我们猜测,一旦螺纹钢、铜等品种的供应预期出现大的改善,价格就有可能出现很大幅度的下跌,比如7月30日夜盘,730会议强调不搞运动式减碳,螺纹钢2201合约价格下跌近7%。 图7:7月30日隔夜不做运动式减碳后螺纹钢暴跌近7% 资料来源:wind,天风固定收益总部 05. 小结 经过2021年上半年市场的分歧与当前市场的逐渐清晰,对利率债定价有了更进一步的认知,主要总结为以下几点: (1)以PPI表征的狭义通胀并不是利率债定价的基石性因素。 (2)央行控制的短端利率与基础货币投放是利率债定价的基石性因素之一。央行对经济形势的判断,而不是市场对经济形势的判断,对利率债定价更为重要。未来季度货币政策执行报告需要继续紧密跟踪。 (3)信用与金融机构的资产配置选择可能空间是利率债定价的基石性因素之一。对商业银行的负债与资产配置需要继续紧密跟踪。 (4)通胀对利率债定价的传导机制有二:一是通胀引发中央银行收紧货币政策抬高短端利率,改变了机构投资者负债端的约束边界;二是信用扩张引发的通胀,给金融机构提供了更高的高息资产,对利率债能够产生较大的挤压。但是普遍供应收缩导致的结构性通胀,对利率债定价的影响更多是心理层面,总体有限。未来对通胀的研究,不能局限在通胀的结果,而是重点研究通胀的诱因。 (5)价格是函数(供应、收入、信用)的宏观经济分析与资产配置框架经受住了这一轮的考验,未来需要继续加强对供应端和信用端的研究。 (6)未来加强对中观与微观领域的研究,加强影响供应变量的诸多政策信息、数据信息的跟踪、搜集、整理与分析,以使宏观总量分析具备更为坚实的微观基础。 ◇免责声明◇ 本报告是机密的,仅限天风证券股份有限公司(简称“本公司”)的客户使用,本公司不会因接收人收到本报告而视其为客户。 本报告是基于合法取得的已公开的资料或信息撰写,本公司对这些信息的准确性、完整性、可靠性和及时性不做任何保证。本报告中的观点、数据、图表等信息仅供参考,不构成所涉证券买卖的出价或询价。本报告所载的分析意见、评估及预测仅为本报告出具日的观点和判断。过往表现亦不作为日后表现的预示和担保,在任何情况下均不构成投资建议。该等意见、评估及预测无需通知即可随时更改。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。客户应自行承担投资风险,不应以本报告取代其独立判断或仅根据本文作出决策。市场有风险,投资需谨慎。 本报告的版权归本公司所有,本公司保留所有权利,未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。