2021年3月26日国际投行高盛大规模抛售美股上市的中国科技股及相关股票引发市场巨震,几小时以后摩根斯坦利紧跟其后抛售同类型股票对市场造成二次冲击。事后来看,以3月24日美股开盘为本轮抛售事件起点的话,在两个交易日中,中国科技股指数期间跌幅达到12.41%,创下该指数建立以来平均单日最大跌幅。从事后的新闻报导消息获悉,触发本轮两大投行集中抛售事件的主因来自于家族基金Archegos爆仓所致,随后某外资证券发布公告称“其可能因单一客户交易出现重大亏损,预计损失金额约20亿美金”。该消息一出,立刻引发市场的高度关注,同时卷入该事件的国际投行还包括瑞士信贷、瑞银、德银等一众国际金融巨头。即便事件爆发至今,市场仍无法详细统计出上述投行在本次事件中的合计损失。是什么原因造成如此严重的交易事故,且同时牵出一系列国际顶尖投行?该事件仅仅是一次孤立的事件还是可能造成一系列的连锁反映,最终对国际金融市场会造成多大的冲击?

图 :Viacom公司&纳斯达克中国科技股指数走势

(数据来源:Wind)

本文尝试从当前能够获取的公开信息尽可能客观的分析本次事件的原因、传导方式和后续可能出现的影响。

首先能够从当前公开信息中获取的是Archegos基金通过和多家投资银行签订了总收益互换合约,而从本轮的抛售潮可以大致推断其签订的总收益互换合约的底层资产是以权益资产为主,当前基本可以判断为以美股纳斯达克上市的科技上市公司相关的股票且“中概股“占比较重。另外,合约中是否包含其它底层资产以及其它资产占比尚不得而知。另一个较为有把握的推断是Archegos基金与各家投行所签订的总收益互换合约中均加了非常高的杠杆,而这一点也能从这家基金的控制人过往投资风格和业绩中得到验证。可单单从互换合约和杠杆两个维度似乎并不能对本次事件的详细过程展开分析,毕竟互换合约通常都是场外合约,而合约相关的内容也都是根据客户需求单独定制,但是公开新闻将公众的视线引入到了CFDs这个衍生工具上,也为本次事件的分析工作找到一个切入点。在深入分析之前,我们首先要了解CFDs这个衍生工具。CFDs英文全称Contract For Differences,中文翻译为差价合约,是投资者和交易商就某一类产品(如股票、商品、外汇、比特币等包括但不限于金融资产)的价格所达成的约定。具体而言,投资者在T=0时刻根据对金融产品未来价格的变化做出判断,并从交易商处通过杠杆买入或卖出该标的对应的CFD合约,并在T=1时刻将合约买入或卖出给交易商,从而赚取其标的资产在此期间的价差,于期权类似,CFDs合约采取逐日盯市制度,并在交易商建立的电子平台上进行交易。从交易商、投资者在该合约中的角色分析,CFDs可看作一系列收益互换合约的打包组合并经过标准化后的衍生工具。在整个交易过程中,CFDs投资者从未持有合约中所对应的底层资产,而交易商则需要根据其多空合约数量计算其单一标的净持仓并从交易所买入相关底层资产对冲其单个底层资产的净风险敞口。因此CFDs投资者实际上根本不受交易所的监管甚至其对某一标的实际持仓量数据都无据可循,而交易商则会根据单一标的资产其与多个对手方的净敞口在交易所买入或卖空进行对冲。交易商的主要利润有三个来源,其一,根据自身的研究实力对某一类资产未来走势做出判断,保留一定净风险敞口,与投资者做对手盘,从投资者身上赚取利润。其二,也是交易商最稳定的利润来源便是每份CFD合约中给到投资者的买卖价差,而该价差可以根据投资者交易量、标的流动性进行定制化约定。其三,杠杆融资的收益,由于其衍生品的特性,通常这类产品具备较高的杠杆比例,而交易商可以通过资金的融出,获取融资收益。 图:基本互换合约形式(此处以权益互换为例)

图:基本互换合约形式(此处以权益互换为例)

图:基本CFD合约交易形式

图:基本CFD合约交易形式

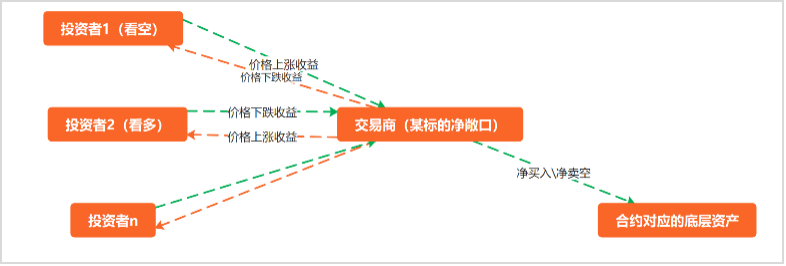

图:CFDs交易商与客户交易模式

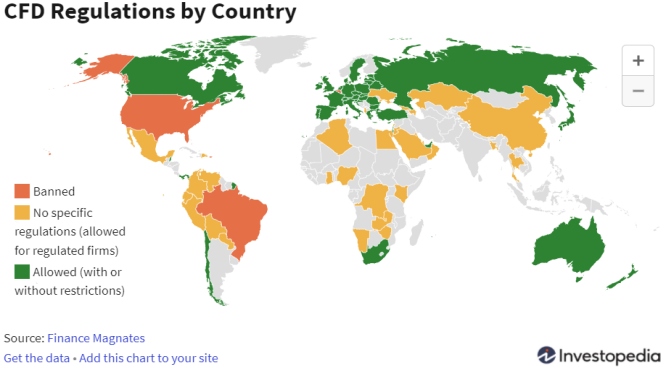

CFDs产品具备以下几大特点:1、高杠杆;2、交易商众多且单一大平台交易商同时覆盖多个国家、地区和时区,提供全时区不间断交易便利,且同时服务于机构和零售客户,尤其零售客户的开户门槛低且较低的资金限制(如伦敦交易所上市的CMC markets,横跨亚太和欧美市场,高盛、施罗德资产管理、贝莱德等机构曾一度为其前5大股东);3、更低的卖空成本,投资者甚至不需要借券即可做其平台提供交易的金融资产。近年来CFDs衍生品交易在成熟金融国家市场发展迅速,合约对应的总资金规模也在迅速膨胀,而最显著的缺点便是较弱的行业监管,目前市场中的交易商主要依靠自身信誉、资本实力和公司历史作为投资者选择的主要评判标准,而合约的买卖也基本完全独立于各国的交易所市场,属于场外市场,且合约中的点差、杠杆比例往往根据客户的需求、资产规模、交易能力等一系列指标进行定制,并无一套统一的行业标准,从而导致其产生的风险难以被监管迅速识别。

图:2020年各国政府对CFDs市场的监管态度

(数据来源:Investopedia)

回到本次Archegos爆仓事件,首先这家基金对于杠杆的偏好极高,并且和多家投资银行签订了CFD合约,从爆出的涉事资金估算其杠杆比例大约为6:1,使其在CFDs合约中的名义本金敞口达到600-1000亿美元。从公开信息中可以大致推导出其交易行为主要是通过CFDs衍生工具与各大投行进行对手盘交易,通过高倍杠杆买入CFD对应的纳斯达克上市的科技股公司以获取价格上涨的利润。而投行作为其对手盘则需到交易所市场按比例或全额买入与合约名义本金相对应市值的股票数量进行风险对冲,而触发本次爆仓事件的主要原因目前市场一致认为与Viacom公司的股价下跌有关。由于利用了高倍杠杆,Archegos从多家投行买入了相当于名义本金100亿美元市值的viacom公司的股票CFD仓位,同时几家投行也合计买入与该CFD合约名义本金相对应市值的该公司股票,而该公司总市值才刚刚300亿美元,同时viacom公司在3月23日发布公告新增发14亿美元股票,从而导致其股价闪崩10%,导致Archegos对应的CFD合约价格大跌,从而触发投行对Archegos的margin call,在保证金无法补足的情况下引发交易商强制平仓其CFD合约同时投行开始大量抛售其股票被动降低其标的资产的风险敞口,导致其股价三个交易日内达到近50%的跌幅,市值跌去2/3。由于CFDs为场外交易市场,各家投行只能各自照看自己的CFDs合约的池子,在Archegos同时触发多家投行margin call之前,各家投行应该均不了解各家机构的交易情况,几乎是同一时间通过viacom的事件各大投行发现互相与Archegos签订了大量的高杠杆合约,且大概率对应的底层资产是相同的股票,于是意识到极大风险的高盛率先行动大规模出售Archegos合约对应的底层股票资产,接着是摩根斯坦利,并引发3月26日的中概股暴跌行情。而美资投行选择抛售的时点更加耐人寻味,由于是美国时间周五,欧洲和日本均已进入周末,于是出现了非美资投行相继在周一公告其交易损失。截至当前,仍旧有投行在陆续公布本次事件的预估损失,而针对单一客户的交易损失波及到如此多的投行,并不多见。

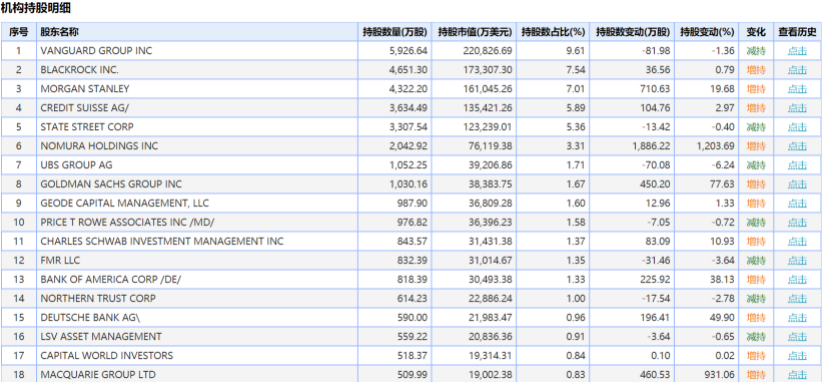

图:Viacom公司机构持仓明细(数据来源:Wind)高盛作为本次风险事件的抢跑者,详细分析其抛售行为又可分为以下几种情境:1、高盛在发现风险后,将手中所有相关股票净敞口一次性卖出,包括其它CFDs客户的多头仓位,从而使其在CFDs合约中造成亏损,同时持仓股价大跌造成其交易损失。2、高盛仅仅卖出了Archegos合约部分的持仓并形成交易损失,但同样进一步可能触发其它CFDs多头客户的爆仓,从而被迫在将来再度卖出其股票持仓,如此后续预期损失可能更大。同样的情况也会发生在其它投行。上述分析仅仅是基于CFDs一项衍生工具所进行的分析,而在实际操作中,总收益互换合约还可以包含其它类型的底层资产,包括商品、外汇、数字货币等等一系列工具,并且在加了数倍杠杆之后,一旦这类资产的波动加大便会对金融市场造成难以估计的冲击。基于当前的公开信息,我们所能够得知的是Archegos基金仅就科技股这一类标的资产的下跌便导致其破产,而其与投行签订的总收益互换合约中是否包含其他类别的资产,以及这些资产的量有多大,投行是否会选择在之后的时间内进一步抛售这些资产以降低风险敞口或已实际损失更大均不得而知。第二个值得思考的事情是此次事件造成的危机是否已经过去?后续是否还会对金融市场构成衍生的冲击?以及之后可能的传导方式是什么?

首先撇开我们无法判断的合约内容中是否还包含其它资产以及其后续的影响,单就目前所了解的以股票作为标的资产的CFDs衍生品来看,目前很难得出结论认为本次冲击已经完全消除。随着时间的推移,仍旧有投行不断公告受本次事件影响所导致的亏损评估,而最终有多少家投行受到牵连以及最终的亏损总额尚不清楚。从公开信息来看,本次事件对金融市场的第一阶段冲击即高盛和大摩的股票抛售行为已经告一段落,其持仓的成分股股价风险已得到部分释放,但其它投行的风险敞口仍在,这部分股票的抛压及下行风险仍在释放中。第二阶段,本次事件发酵后对市场的下一波冲击或已在孕育之中。对此判断的分析如下,根据澳大利亚证券投资委员会(ASIC)于2020年10月23日发布的一项针对CFDs产品的文件20-254MR的统计来看,其境内运营的13个CFDs交易商的零售客户在全球股票市场大幅波动的5周时间内,总计净亏损达7.74亿澳元,超过1100万CFD头寸被强平,占到2018年全年强制平仓头寸的30%以上,超过15000名客户CFDs账户亏损,累计浮亏超1亿澳元占比同样达到2018年全年合计30%以上(摘自澳大利亚证监会官网)。由此可以推断CFDs这一项衍生工具在全球的市场规模和对金融市场的影响很有可能已经超出所能控制的范围。且本次让各家投行蒙受巨额损失的爆仓事件仅仅来自于Archegos一家基金,事件发生后各家投行相继收紧针对对冲基金的杠杆限制,且监管也开始对这一衍生品市场盲区加大监管力度,在经历如此大市场波动后其它对冲基金是否会相继出现同类事件,合计仓位有多大仍不得而知,目前来看这依旧是一把悬在市场上方的剑,随时可能落下。对于没有及时卖出相关持仓标的的投行和其它拥有同一股票作为底层资产的CFDs投资者在股价大幅下跌后的强平压力或再度引发投行的新一轮抛售,如此螺旋上升的抛售潮是否会引发流动性危机以及之后的影响更难以评估。

再者,上升到当前国际金融市场的角度来看待这件事情,在过去较长一段时间的全球流动性泛滥的环境下,结合2020年疫情影响下市场流动性进一步大宽松,由此带来的副作用也越来越显著,在关注流动性刺激经济的效用边际递减的同时市场似乎忽略了由流动性泛滥而导致的金融市场的脆弱性在上升。今年以来三个月内连续发生的Gamestop事件、Greensill Capital破产以及当前的Archegos爆仓很难不让人担忧当前金融市场对杠杆的滥用程度和其中的风险,而这三个看似独立的事件其实都指向了同一个更为本质的问题,即金融市场的风险正在显现,将来会是逐步出现还是会一次性爆发,不得而知。

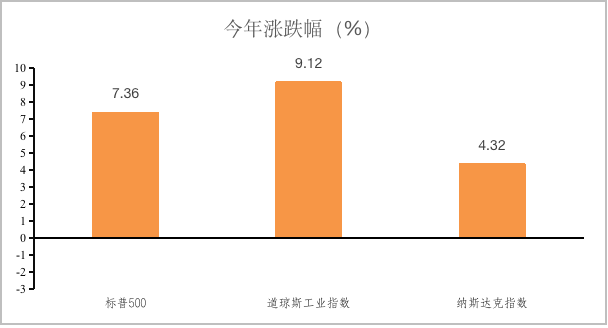

过去一段时间以来宽松的流动性促使全球各大金融机构选择通过拉长组合久期和加大杠杆方式获取收益,使得各类资产的波动率相对利率走势的敏感性急剧上升。今年以来美股科技股为代表的长久期资产明显跑输道琼斯工业指数,美债利率2月份的超预期上行使市场对流动性预期出现拐点。而过往时间全球在长久期资产上过大的风险暴露程度却难以在短期内出清,之后一段时间这类资产的持续压力和高波动很可能还会间歇性的冲击市场。而金融机构将要面对的将是一段缩久期和降杠杆的艰难过程。正如达里奥在《债务危机》一书中所表述的“危机往往是在去杠杆的过程中发生”,而这一过程会让金融市场面临着极大的考验。今年三个月内海外市场连续发生的三起风险事件更加表明,当前全球金融市场的脆弱性或已经超出人们的估计范围,而点状风险的暴露最终会走向何处以及是否会形成片状甚至引发新一轮的危机均难以预测,但往这个方向发展的概率似乎正在上升。

图:美股三大股指今年以来表现

(数据来源:Wind)

图:美国10年期国债收益率(数据来源:Wind)

与08年“次贷危机“对比,本次由衍生品合约引发的爆仓事件本质上与08年的次级贷款相似,只是底层标的物是股票,而是否还包含其它种类的资产尚难以判断,其中相伴的同样是极高的杠杆率。而自08年危机以来,全球流动性大宽松带动以美股纳斯达克指数为主的权益类资产持续攀升,而多少上涨是由这种杠杆资金所推动难以判断,但经过本次事件后,至少可以看出美股的脆弱性在快速上升,2020年疫情引发的纳斯达克指数单周大跌30%的情况很难说今后一段时间不会再度发生。再者是流动性问题,回顾08年金融危机,压垮当年破产的几家大投行的最后一根稻草就是其持有资产的流动性枯竭,而从当前公告的几家投行的亏损估计来看,在对单一客户如此高杠杆比例和风险敞口的情况下,当权益资产或其它类别资产再度出现集中快速大跌时,是否依旧能抵御流动性风险值得思索。尽管在有限的信息基础上依旧难以评估本次爆仓事件的实际影响,但经过梳理过后大致可以得出以下几点结论:1、过去很长的一段时间,金融市场在流动性宽松的大环境下,金融机构通过各种手段拉长了资产久期,或者加大了杠杆,导致其抵御价格波动风险的能力弱化。2、衍生品工具再次被过度使用,并且通过各种方式绕开了监管或让监管的难度增大,从而导致各类金融市场变得比以往更加脆弱,尤其是以纳斯达克为代表的科技股市场。3、随着经济的复苏,美债利率和通胀的上行带来海外流动性收紧预期,长久期、高杠杆资产的价格压力在增加,长期以来市场隐含的且难以在短期内有效识别的风险正在逐渐显露,对投资者而言此时应较以往更加谨慎,以美联储为代表的监管机构同样面临着前所未有的困难局面,其中的政策风险值得警惕。而这个事件对于我们本土的场外衍生品监管带来值得深入研究的案例。场外衍生品相较于场内交易所衍生品最大的难题在于分散、难统计,合理与统一的报备机制变得十分必要,否则风险高度集中积累的破裂是十分迅速而脆弱的