作者信息:

丁婷婷 天风证券固定收益总部信用研究部 资深分析师

荣 毅 天风证券固定收益总部信用研究部 资深分析师

近期,信用市场形成了一定的分化态势,多数市场参与者或多或少的都会有一种感觉----“不知道该买些什么?”。从2020年4季度开始,市场就形成了高度齐步走行为。很多委托投资人都会感受到过剩产能领域从底部反弹后有一定恢复,但鉴于违约事件波及也宁愿选择暂时退出这个市场领域;原来尚且能依靠国企信仰顺利滚债的主体,也逐渐被清除出局;原来以行业地位和基本面为基础投资的民企,现在多数也被排除在外。这些主体都被清空之后发现市场上能买的或许就仅有超3A主体,而最近某些超3A主体的发行利率也已经到了2%的水平,投资性价比较低。投资者高度一致性的风险回避行为已经在引发市场出现一定的不均衡局面,风险正在积累。

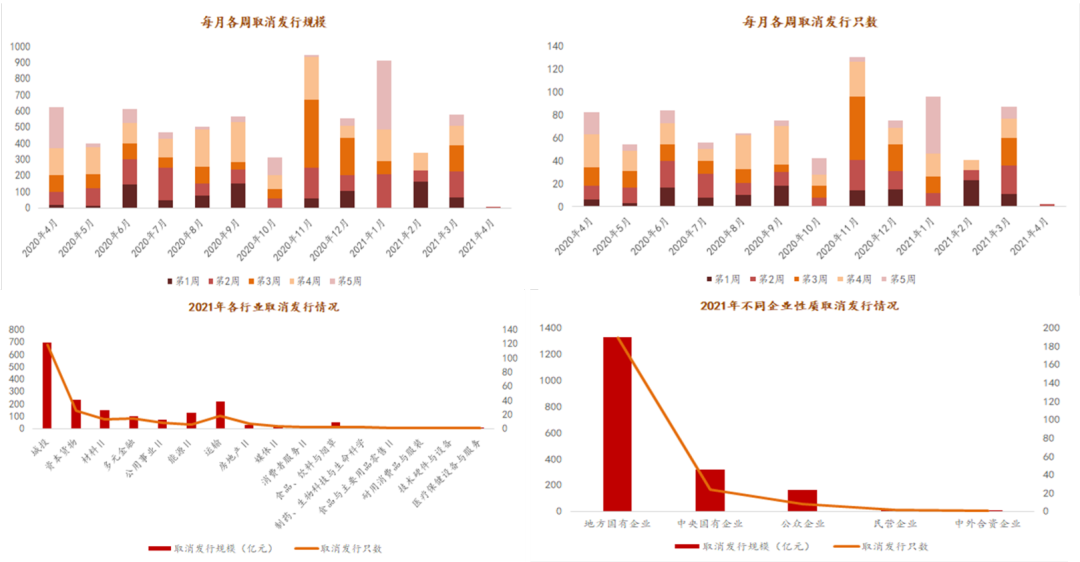

1.1一级频繁取消发行,国企、城投占比偏高

2020年11月以来(永煤违约后),累计429只信用债取消发行,同比大增105%,涉及金额3325.09亿元。在2021年取消发行的债券中,地方国企占比超过80%,城投行业占比超过50%。

值得注意的是,过剩领域发行主体在整个信用债市场中占据较为重要的地位,自永煤违约后,过剩领域一级发行基本停滞,在一定程度上也意味着当前的取消发行数据对市场的消极态度或许仍有低估的因素存在。

图表1:取消发行情况

1.2民企在信用市场的占比不断压缩

自2020年以来,在债券一级发行市场领域,民企相对融资额较高的月份为2020年11月,金额约2098.97亿元,同期国企融资规模约为民企的10倍,且此后民企融资下降幅度较大,且自进入2021年以来回落到千亿元以下的水平。

从波动趋势上看2020年以来民营企业债券融资规模呈现波段性下降态势。民营企业发行融资规模占比从2020年初的8.0%下降至2021年3月底的2.9%。净融资额持续为负且不断扩大,2020年12月单月净偿还额达774.71亿元、净偿还117只债券。

图表2:民营企业发行与到期情况

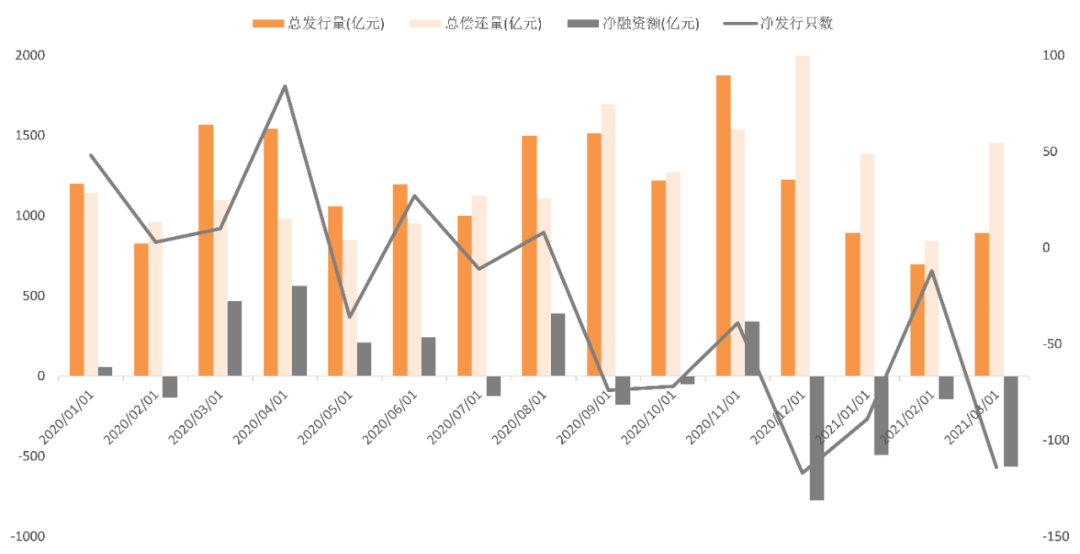

1.3市场净融资额中枢同比有所下移

2020年11/12月,净融资额分别为-485/-2463亿元,走势明显由正转负,趋势下行。自2021年1月起,净融资额回正,3月净融资额环比回升,但目前来看全年仍是远低于去年同期水平。

资料来源:Wind

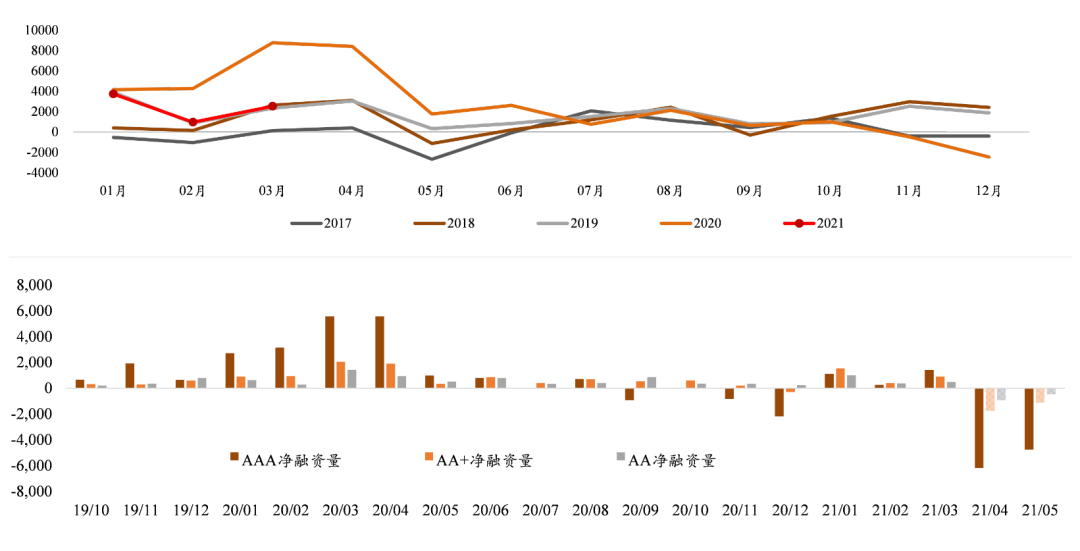

1.4行业分层明显,部分主流行业净融资持续为负

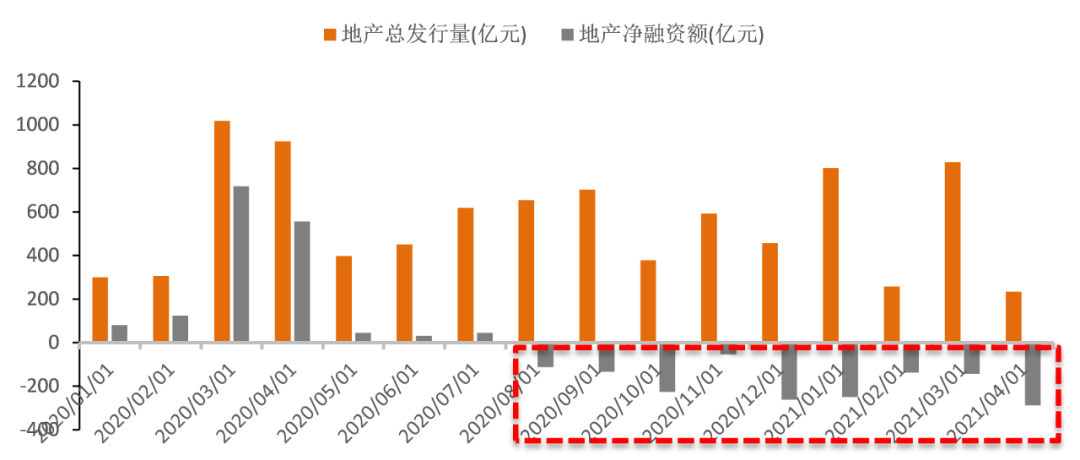

在地产领域,净融资额自2020年8月以来持续为负,泰禾、福晟、华夏幸福、协信远创的不断违约为一级发行蒙上阴影。

图表4:房地产领域一级市场融资概况

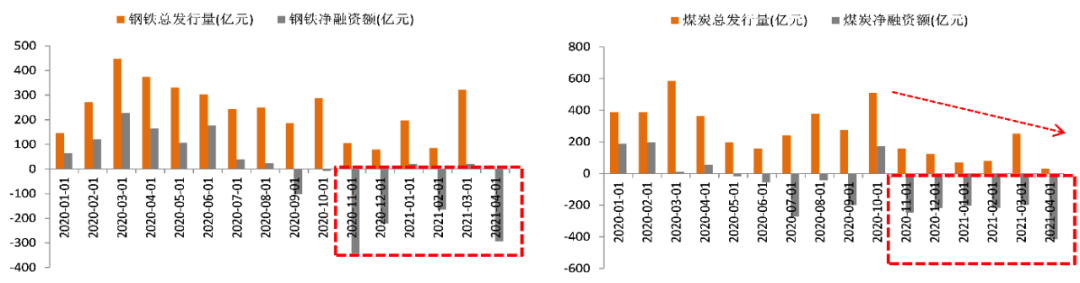

在过剩领域,除极少数优质主体(如宝武钢铁、神华等)试水发行外,其余多数滚债依赖性较高的主体一级融资“基本停滞”。尤其在煤炭领域,自2020年11月以来(永煤违约为标志性事件),在较大的偿还压力及一级融资难的双重作用下,煤炭行业净融资额持续流出。过剩领域净融资持续为负也可以变相看出当前产业领域国企现金流的压力及融资的困境与难题。

图表5:钢铁、煤炭一级市场融资概况

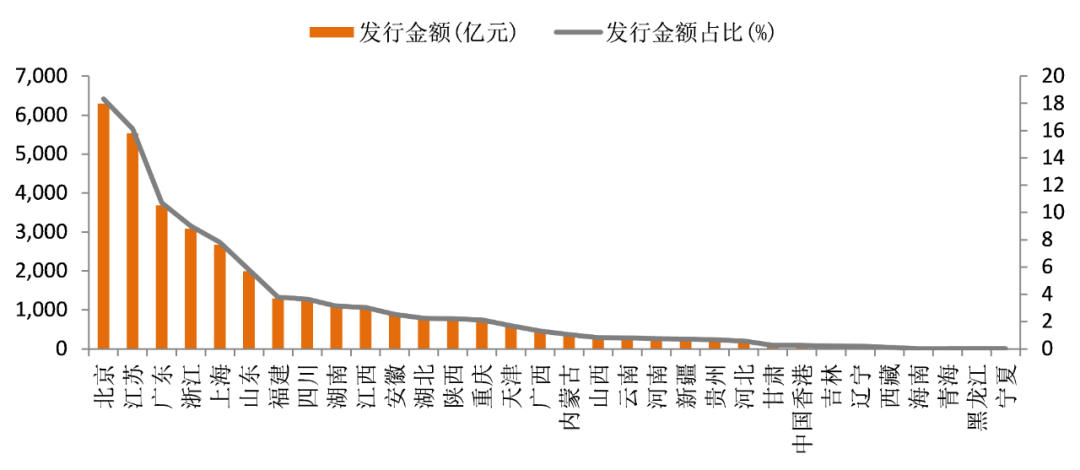

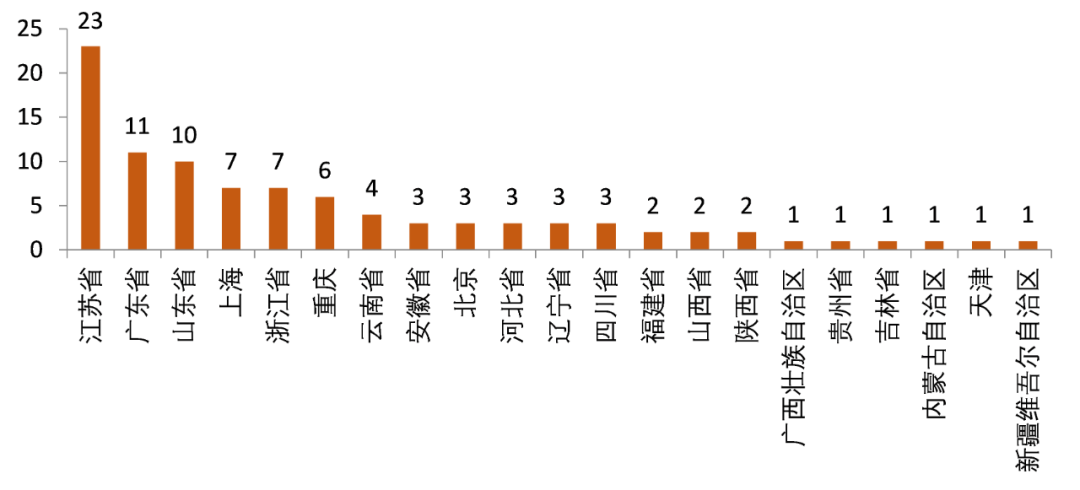

1.5区域分化明显,不同区域融资规模具有天壤之别

2021年至今(2021.4.13),信用债市场发行区域分化明显,总体上呈现“东北被抛弃、河南河北山西被歧视、长三角受追捧”的特点。具体数据方面,从发行规模看,差距上形成天壤之别,如北京发行金额为6293亿元,占比为18.33%;江苏发行规模达5538亿元,占比为16.13%;但黑龙江发行规模仅为4亿元,占比0.01%。

图表6:2021年以来各地区一级发行融资情况

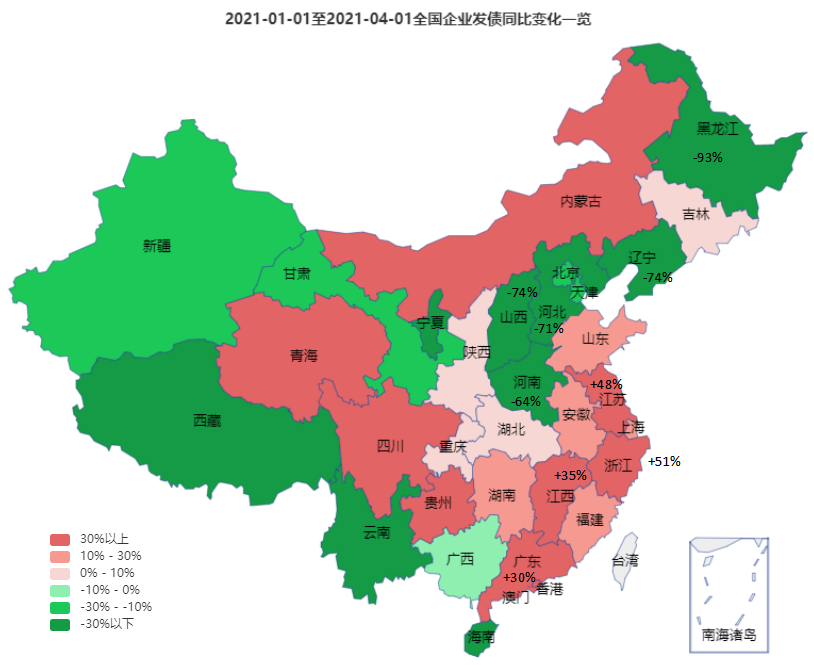

从发行规模同比变化上看,增幅较高的区域有浙江、江苏、江西等地,同比增速分别为51%/48%/35%。下降幅度较大的区域为黑龙江、山西、河北、河南等地,同比降幅分别为93%/74%/71%/64%。

图表7:各区域发债同比变化一览

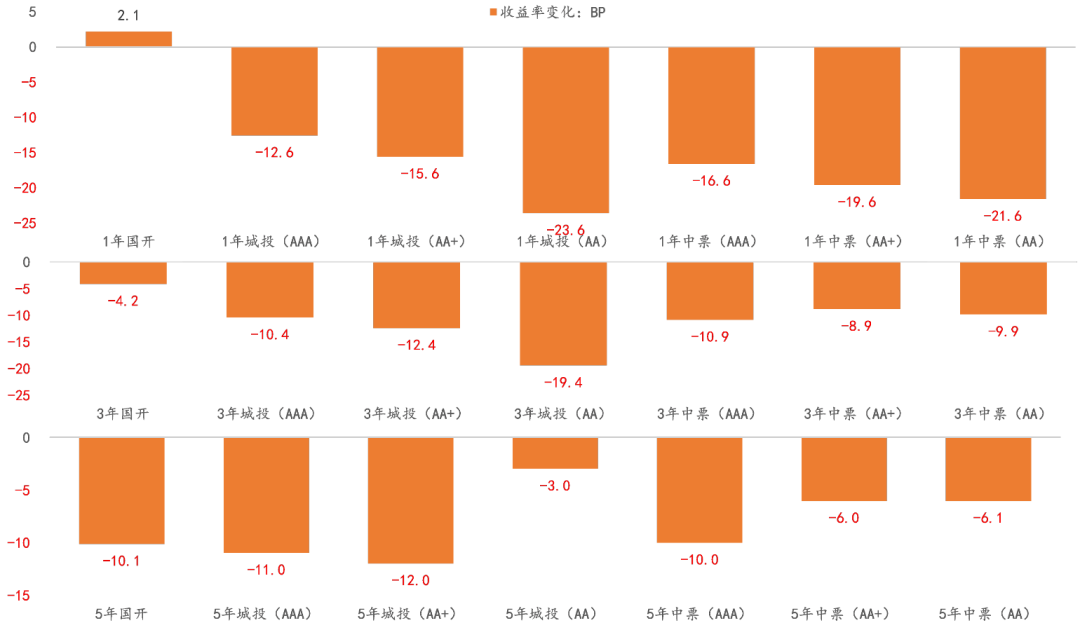

图表8:主要品种收益率变化情况

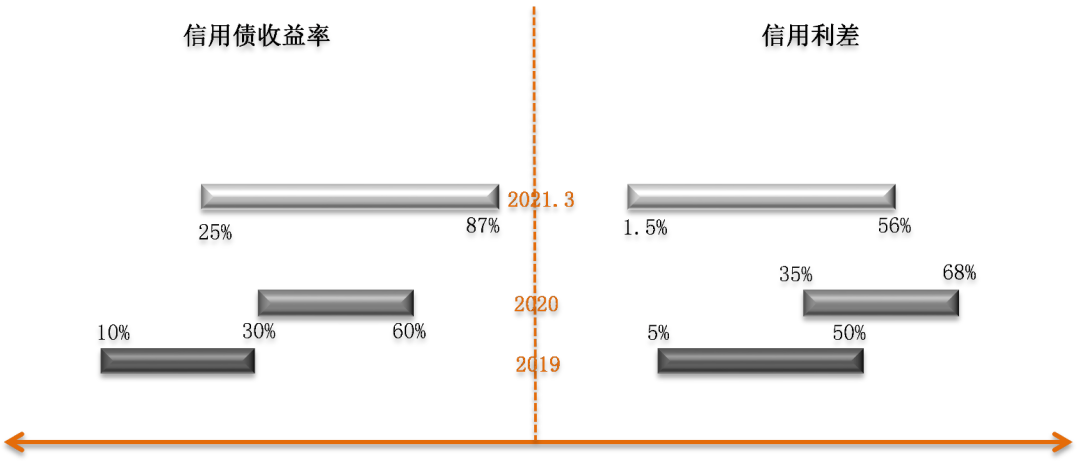

2.2收益率区间被拉长,信用利差越压越薄

从历史分位数变化看,首先在收益率端,自2021年以来信用债收益率历史分位区间明显被拉长,最高至87%;同理对于信用利差而言,最低达到了1.5%的历史新低,信用债到期收益率及信用利差由2020年底中枢位置向两级蔓延,变相反应了市场当前的分层情绪。

图表9:信用债收益率与信用利差历史分位数区间

2.3风险偏好收紧,二级市场估值向两端延伸

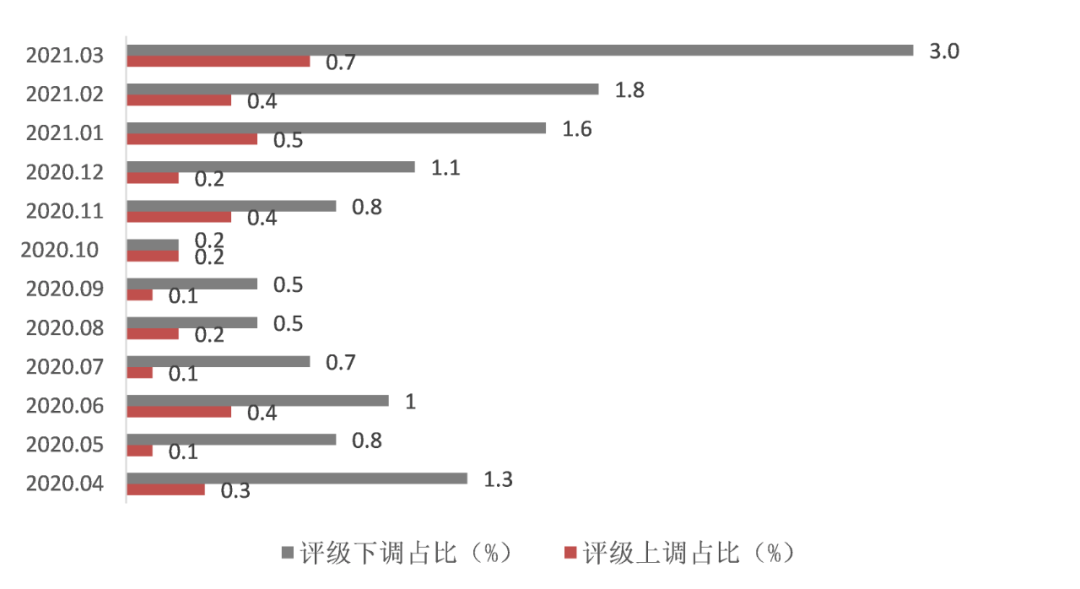

中债隐含评级的变化也呈现向两端迁移的景象,无论是上调还是下调占比均呈现增加的趋势,尤其是下调的比例变化幅度更加明显。而此种变化我们认为是市场担忧情绪导致二级价格大幅波动的结果,风险偏好持续收紧。

图表10:中债隐含评级变动情况

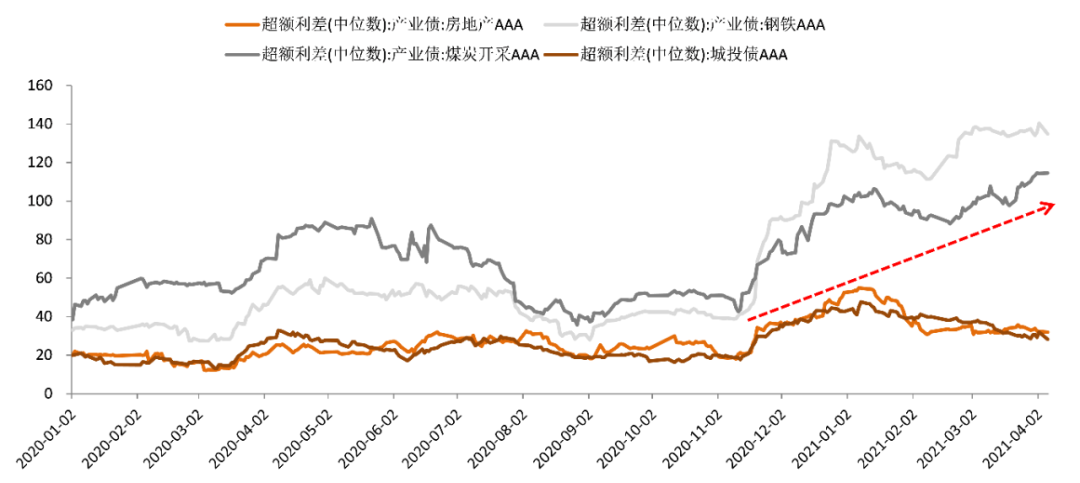

2.4不同行业信用利差走势形成剪刀差

对比2020年以来钢铁、煤炭、房地产及城投领域的超额利差走势明显可见,自永煤违约后(2020.11),钢铁与煤炭利差开始加速上行,两个行业自低点分别累计上行96/70BP,城投与地产相对平稳,分别上行约9/14BP,分化趋势较为明显。

图表11:主要行业超额利差对比走势

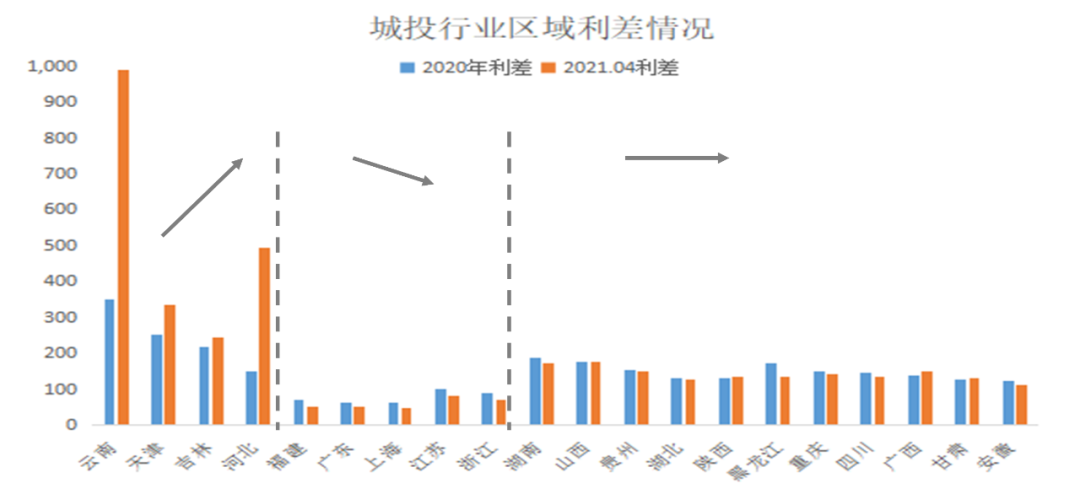

2.5城投行业区域内利差走势分成三个梯队

从全局上看,目前东北、云南、天津、河北等地基本被市场抛弃,利差大幅上移;长三角和大湾区是受追捧的对象,如福建、广东、上海、江苏、浙江等地,其余地区表现相对平稳。在这种严重分层的市场扰动下,优质区域城投中期债券价格可以达到2%以下,但巨无霸天津城投成交价格却高达15%,云南省部分城投收益率甚至高达25%。

图表12:城投行业区域利差分化明显

资料来源:Wind

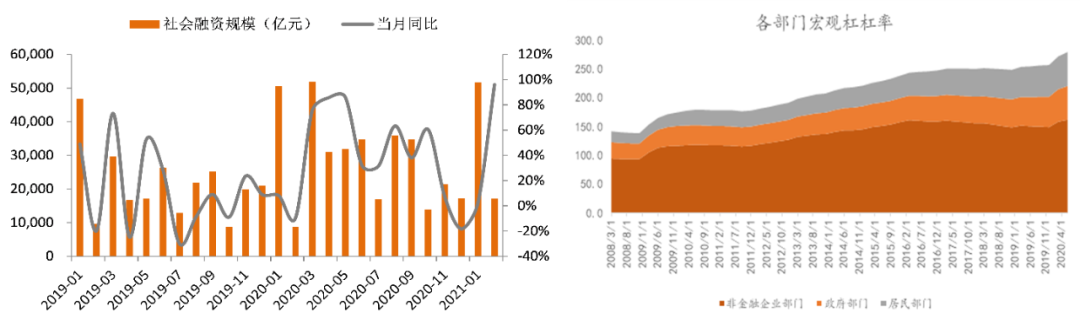

3.1政策倾向于稳定宏观杠杆率,市场信心摇摆不定

2020年为对冲经济下行,月均社融同比增速为38%,与2019年相比同比上升25个pct,2020年社融同比增速显著高于2019年水平;2020年整个社会宏观杠杠率上升,BIS口径宏观杠杠率从2019年末的257%上升到了280%。

未来若经济可持续企稳复苏,稳杠杆将成为政策调整的重点,从而导致市场信心不足,存在一定的风险预期——尾部风险1:政府作为国企出资人对经营和偿债负责;尾部风险2:土地及房屋价格持续保值;尾部风险3:地方政府保证城投公司债务不违约。2021.4.14,国务院印发《关于进一步深化预算管理制度改革的意见》重申对失去清偿能力的地方融资平台公司要依法实施破产重整或清算,已充分体现出中央不为地方政府兜底,地方政府要与融资平台划清界限的理念,但是否会推行、如何推行及推进的节奏应是后期市场要重点关注的问题。

图表13:社会融资规模及各部门宏观杠杆率变化

3.2针对国企融资政策频现,担忧弱地方国企融资难度或再上一个新台阶

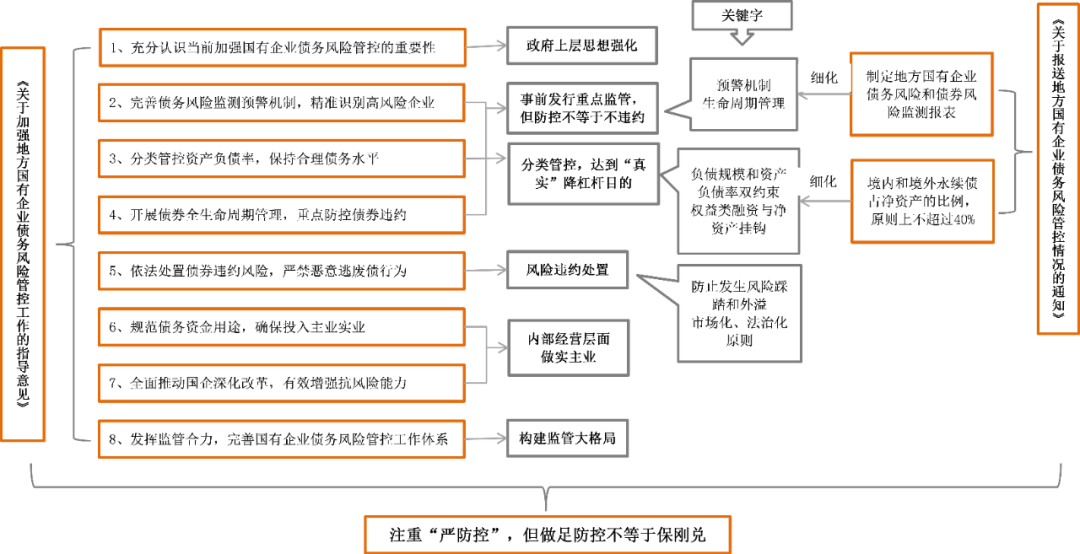

华晨、永煤相继违约之后,市场对于地方国有企业投资信心不足。在市场感到无力的情况下,更多的投资者或多是选择退出这个舞台,我们近期也可以看到在地方国企发债占比较高的过剩行业领域,一级难发及二级价格大幅下调的背后更是反映着市场抱团的规避情绪。在对债券市场乃至整个金融市场稳定造成较大影响的局势下,国务院国资委结合中央企业债务风险管控工作实践,研究制定了《关于加强地方国有企业债务风险管控工作的指导意见》(下称《意见》)。

图表14:近期针对地方国企融资政策解析

根据上述《意见》要求,我们预判会有以下几点影响:

《意见》出台后,市场对于地方国企故意逃废债或“有钱不还”等行为的担忧将有一定程度的缓解,但目前多数国企面临流动性紧张的问题仍是当前市场的首要核心关注点。

《意见》对于企业自身基本面改善建议及后续发债节奏的要求使得从发债手续开篇,不同的地方国企之间分化态势就已形成,优质国企或越发越顺,对于弱主体而言在基本面没有明显改善的前提下,一级发行或仍存在较大难度。

从行业格局上看,市场将更加理性化、合理化,但对于弱资质国企而言或许再无以往便利的天然条件与优势。根据《关于报送地方国有企业债务风险管控情况的通知》对于纳入重点风险监管企业的规定,从最新可获取数据(2020H1)统计,权益类永续债/净资产>40%有6家公司,其中5家为地方国有产业企业;从债券余额/带息负债>30%且一年内到期债券/债券余额>60%数据看,共涉及企业家数约95个,且主要分布在江苏、广东、山东等省市,其中53家为地方国有产业企业,剩余42家为城投平台。

图表15:债券余额/带息负债>30%且一年内到期债券/债券余额>60%

预计后期地方国企或许不免仍会出现不能如期兑付的情况,但后续的处置要妥善化、市场化、法治化。地方政府违约要尽力补偿,意在挽回市场信心,防止风险外溢,当中应主要是针对避免出现市场对某些省企一刀切的规避情况。

防控违约不等于不违约,但原因应是客观的、合法的,但我们后续投资也应要注重对于弱主体的甄别。

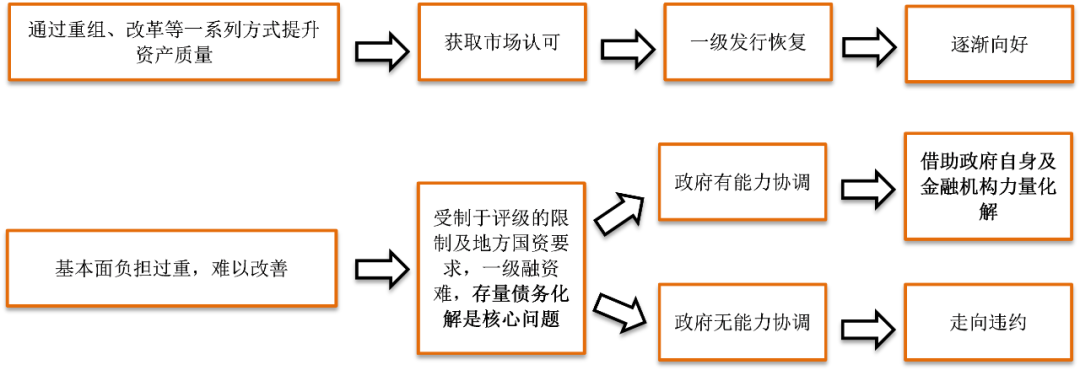

3.3部分弱国企基本面问题急待解决,但难度系数高、进度略慢

若要某些地方弱势国企摆脱滚债的高度依赖性,最根本的途径是资产质量的提升,从根本做起。

改革与重组将成为主要的方式,但由于存在资产与负债体量庞大及各方利益关系问题,往往难度系数较高、进度较慢。

近期发布的指导意见及对评级行业高质量发展提出的细则要求,我们均可预见在基本面没有明显改善的前提下,弱主体一级发行难度将越来越高。

鉴于此,对于弱质国企而言,后续发展我们预估或主要有三种结果:

从基本面出发,主要分为两类:一是可以通过重组、改革等一系列方式提升资产质量,待财务报表有所修复后,市场对其可逐步认可,一级市场发行恢复,最终走向逐步向好的态势;二是基本面负担过重,难以改善的情况下,受制于评级的限制及地方国资要求,一级融资难,存量债务化解是核心问题,企业的发展则主要分为两条路:1)政府相对实力较强,有能力在区域内甚至跨区域调节,在这种情况下企业的债务更多的是依靠政府自身和金融机构的力量去化解;2)政府财力不足且协调能力较弱,企业自身救助的性价比偏低,最终或许无奈选择走向违约的道路。

图表16:弱资质国企后续发展的三种路径预判

3.4信用评级将被重新审视,部分弱主体或存在下调风险

评级等中介机构鉴于谨慎性及合规性考虑或对一批主体进行重新审视,不排除部分弱主体评级趋势将以下调为主;对于外部融资依赖度高及债务偏短期化的主体,评级若被下调后,再融资压力将进一步加大,但考虑到当前市场平稳发展的需求及当前的心态和局势,预计评级的调整大概率应呈现平缓化、阶段化的特点。

图表17:信用债偿还分布及评级调整情况

3.5市场担忧情绪在演变

从2014年起国内信用债市场打破刚兑以来,违约主体呈现范围越来越广,风险愈演愈烈的场景。市场的担忧情绪也相继从“有违约意识→担忧扩大至国企→违约数量增加→伪国企加入→国企信仰受到冲击”进行演变。

图表18:2014年以来违约主体导致的市场情绪演变

2020.11月,永煤违约(AAA级)拉开了近期市场对于违约恐惧的噩梦,但在2021.03月,华夏幸福(AAA级)违约则将信用债投资分层推向了高潮。

图表19:永煤、华夏幸福违约后的连锁反应

无论是一级市场融资情况,还是二级市场估值波动形态,均反映了目前信用市场不均衡的局面。当前投资者行为的高度一致性及高度风险规避性或将某些处于中性边缘的主体最终推向“尴尬”的境地。如何在规避风险偏好急剧收缩的情况下,让市场风险能够“走纲丝”,投资者是否应该更加理性客观一些,或许这就是考验各方智慧的时候。债券作为大类资产投资的基石,过去是,未来也是。信用风险的释放,一方面是风险,一方面也是定价的一轮市场化,总体是好事,要防范的是风险集中释放导致的投资者“齐步走”引发的过度收缩。“去杠杆”都是不易的。