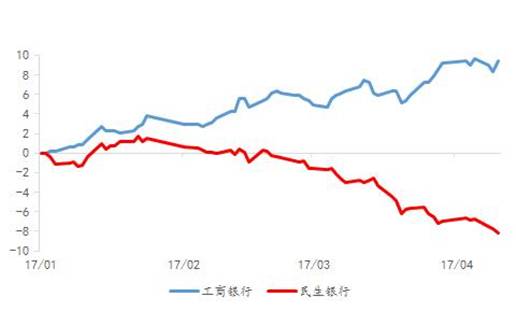

从“资产荒”到“负债荒”意味着什么 最近两年搞的PPP,各种政府性的引导基金,这就是高杠杆的债务,政府出5%,政府引导性基金那个15%-20%,而政府引导基金的优先级全是银行的钱,剩下的全是银行的债务。整个交易结构安排下来15-20倍的杠杆,怎么弄?不进政府的表也不进企业的表。货币纪律的背后还是财政纪律,现代国家治理的支柱。货币纪律松驰涣散,背后的根本原因是财政的软约束,现在这PPP和各种地方政府的引导基金,可能比当年融资平台还要没有底线。如果没有财金纪律的状态,央行很难维持金融稳定。不加强监管,未来的风险就更加不可控制。很多中国的事看上去是个金融的事,但它的根源不在金融,伤于财政,毁于金融。 PPP增长并不代表民间投资的增加,更多的是银行债务。这从制造业投资增速放缓就可以看出,我对中国未来固定资产投资增速存在一定的担忧。 最后讲几点我的心得: 首先是关于债,去年下半年到现在我拐弯抹角地讲了很多,用了很多比较文艺的表达方式,其实就是不愿意对外捅破那层窗户纸。我们非常明确地看到货币市场利率的中枢是处在上行的通道,间歇式的流动性紧张是一种常态,这还不是中央银行要推动去杠杆的结果,因为并没有真正开始去杠杆,这是来自于整个系统当中庞氏压力的急剧上升。回到了2013年。债券的交易更多要靠YY预期差,比谁的声音大,左侧进入的那个点把握要非常精准,这是个高精尖的技术,右侧更要会跑。你想一想,债券人专业性很高,大家都是一个标准的系统培训出来的,你说谁比谁更聪明?要完全战胜你的同学、老师本身就是一个很困难的事情。 第二个是股,我们可以从E和P看。E的结构上确实存在着一些对E正面的效应,但是这个正面的效应正在衰减。正面的效应主要来自于前期货币信用带来的价格效果,主要是价格的上升而不是需求的回升。行为金融学当中有一个重要的概念叫做证实性的偏见,过去的一段时间中国的金融市场中非常明显地又表现了一次。比如喜欢周期的人非常看重挖土机、挖掘机的数量,从增长率来讲确实比较扎眼,可以达到200%,为什么出来以后股票不涨呢?越来越多的人认识到这个数据来自于一个正常的设备更新周期,中国的固定资产折旧的年限是6年,距离前一轮挖土机、推土机这些设备的放量(2011年)已经过去了6年,逐步进入了残值阶段,它得设备更新了,需求到底有多大的含金量呢?这就是证实性的偏见,通俗来讲就是仓位决定脑袋,如果买了这个东西我就会千方百计地找强化我买这个东西的理由,往往会有意识排斥推翻买这个东西理由的信息,我会故意把它搁置在一边置之不理。这些设备的运转要用的是什么?是柴油,如果需求真正恢复了,柴油的消费量同比为什么一直处在负增长没有转正? 再看这张图,规模以上企业利润的回升、利润周期的开启到底是来自于什么因素?把主营业务收入经过价格的调整后没有看见增长加速;产成品库存价格调整后往下走了,所以灯火阑珊处,这个幻觉会消失的。 我记得2月16号我跟小宋聊,说感觉上周期长不了,可以准备空了,为什么有这样的感知呢?2月15号橡胶、玻璃、塑料、PTA都是同样的走势,同期的时候中国的黑色链还在强势,但是前后相隔不超过十个交易日,不到两周的时间,黑色也灭下来了。从交易的角度来讲2月15号其实整个的周期已经到顶了,今天回过头来看中国的黑色链这几个品种可以看得很清楚,从今年创造的新高到现在跌了20%,技术上已经确定了进入了一个熊市的交易状况。比如有经验的交易者喜欢把BDI指数当成反向的先行指标,当越来越多的中间商愿意租船,在船上堆满库存漂在海上,这个成本比放在港口的仓库中成本还要划算,可能就意味着商品见顶了。 我们客观上得承认,风险主要集中在P中,2015年股灾之后中国的权益市场在P中的几个因素应该是确定性地处在非常明确的下行通道当中,也就是说你的风险偏好、估值和流动性溢价非常明确地受到了下行通道的压制。在这样的状态下,在权益市场的存量资金,大家投资的策略越来越向确定性的品种抱团和集中,这种抱团集中的交易形成了资产的溢价,就是所谓的价值投资。蓝筹涨了30%,这种抱团取暖的交易方式带来的资产溢价的张力未来到底还能够张到多大?我觉得最终可能还是要接受宏观金融条件的考验,也就是信用收缩和利率中枢上升的考验。目前来看,单纯谈论股票指数是没有意义,关键是结构性问题,具体上涨的版块是哪些。在这方面,各家机构的观点可能不太一致。今天的3300和一年前的3300风马牛不相及,完全不是一个东西。结构已是沧海桑田。 当然,权益市场对货币信用条件的变化反应一般是比较滞后的,可能跟它的交易持有人结构是有关系的,债券、商品的交易人专业性很高,一致性预期形成的速度很快,但是股票参与者参差不齐、包罗万象,信息的交换、不同意见的对冲、形成选择方向要慢得多,但是该反应的一定会反应。抱团取暖的状态也可能看到,维持两三个月很完美的上升通道,可能到某一个时点,这个市场有一部分交易者对宏观金融条件的厌恶程度突然急剧上升的时候,两三天时间就可以把过去两三个月的涨幅完全跌掉。随着宏观条件放松的维稳,大家可能又会在这些确定性的品种重新聚集,重新把这些股票慢慢地买上去。我觉得锯齿型比较符合中国当下宏观选择的状态,就是钝刀下面的交易。比较而言,权益中的确定性品种的流动性显著好过债券和商品。当然你需要排除政策会选择一次性出清的危机式反应的场景。 第三个体会就是大型的资产负债管理机构的认知基本上统一到了乱市策略认知的点上,乱世之中是看重变现能力的。主动压缩资产的久期,屯着流动性放回购的策略一直表现不错,表现显著地好于配置长久型的资产。今天社保这么干,邮储这么干,中石油年金也这么干,安邦也这么干,为什么这么干?其实大家就是基于一个非常简单的趋势判断,中国的货币市场利率中枢已经进入了一个稳步向上的通道,这个通道在短时间内改变不了,赚间歇式钱紧。 其实市场还是很聪明的,两个银行的定价就可以看得出来,工商银行的股票在今年涨了10%,民生银行的股票今年跌了10%,一个东北飞一个东南飞,实际上是市场对机构的负债成本管理能力在进行定价。 最后,还是隆重地向投资圈朋友推荐这三个好剧:2017版《射雕》。钝刀的最后其实都是剃刀,无论大家怎么回避其实都回避不了,你发现你看到的不过是一个拉长版的2013年,只是剧烈的程度稍微缓和一点而已。还有一个剧叫《人民的名义》,四十多个老戏骨在飙戏,从这个事我们可以获得一些启示的,只要我们刮骨疗毒,我们在未来就一定能够看到人民的名义。谢谢。