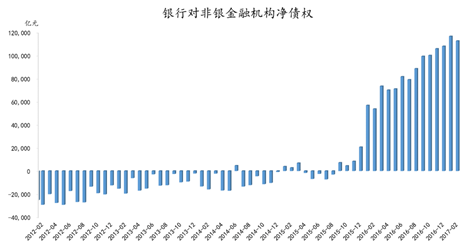

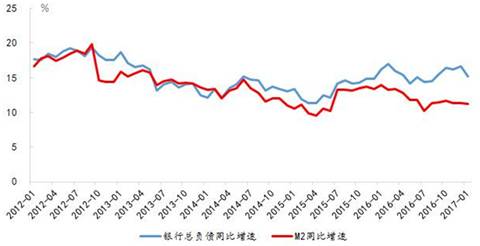

从“资产荒”到“负债荒”意味着什么 最近有几个剧特别好。推荐大家看的第一个剧是17版的《射雕》,到了华山论剑的最后阶段,那几大高手打到最后都有一个共同的感受,就是“老子不争天下第一了”,说实话,有些时候可能也是打不过。最后天下第一让给了郭靖,郭靖上来高大上一句话“侠之大者,为国为民”。 最近中美峰会大家有很多解读,个人感觉上中国好像向美国表了个态,不争了。对做经济的人来讲,可能是一个感到欣慰的事情。当然我们也不好评断,过去五年我们对周边有些代表性的观点是有点忧虑的。比方说有些人经常在传递一种信息和判断:美国是一个正在衰落的帝国,我不知道这个判断会不会影响决策,反正这个判断与今天全球的格局是严重偏离的。峰会之前我和小宋聊天,我的感觉是“习特会”后中国信用紧缩和利率恐怕会出现一个往上走的加快趋势。他问我为什么,我说很简单,我们贸易和汇率都让了,那中国怎么保护自己的企业?只能回过头来压自己货币给企业降低成本。前一段时间他们去一家很大的民营造船企业去调研,去年原材料(钢铁)的成本涨了多少?但是对外定单不敢提价,只要提价的话定单马上就跑到越南那边的船厂了。汇率不能动,中国的出口退税补贴我估计在接下来的一百天多半要往下降,因为美国人给了你一百天的诚意窗口,那中国的企业怎么办?我们的贸易部门怎么办?怎么保护自己?中国可能没有选择,只能回头去压缩自己的金融泡沫和资产泡沫,减少企业挤出以降低成本,保护自己的企业,这是一个必然的选择。这是第一个感知。 第二,现在说“紧货币”、“紧信用”要非常谨慎,有些事情在当下是只可意会不可言传的,你不能说,但是他可以做。最近有一个剧特别火叫做《剃刀边缘》,但现实生活当中往往钝刀比剃刀更加厉害。最近好剧连连啊,第三个剧叫《人民的名义》,没想到在金融圈、投资圈大家特别关注,可能也是触景生情吧,最近金融圈事特多,金融反腐趋严,可能大家会有各种方面的联想。接下来金融的反腐和专项治理整顿带来的直接效果每个从业人员心里都很清楚,就是金融信用的收缩,金融的资产负债表的收缩,我们恐怕要面临一段非常艰难的日子,这是整个金融圈、投资圈的共识。 开场扯得比较远,下面简单汇报一下我的一些看法。 刚才翟总有几页PPT和我表达的是同一个意思,中国经济如果把它看作一个机器的话,它就是一个高度信贷依赖型的经济体,这个机器的标号和技术参数短期之内都是改变不了的,经济增长、货币量和杠杆率,这三个东西是绑在一起的,现在你必须一年投放6个单位的货币信用才能够产生1个单位GDP的增长。技术参数定死了意味着什么?如果要保持一定的速度,比如要保证6.5%,你的货币信用和债务率就不可能往下压。如果今年真正地落实人民银行的MPA(广义信贷的约束),真正执行资管新规以及银监会刚刚推出的“三套车”,经济增长的速度肯定会掉下来。具体掉多少我觉得不重要,因为后面还有一个数据的心理平滑,但是如果我们做经济的人内在的逻辑一定能够感受到经济是掉下去了,毫无疑问。 2014年到2016年是中国的信贷狂潮,这在世界经济史上可能也是非常罕见的。2014年到2016年我们总共投放了78万亿的货币信用(银行总负债增长),但是才制造了15万亿的GDP增长。可以想像这是一个很奇怪的奶油蛋糕,蛋糕层很低,上面堆的全是奶油,但这样的蛋糕只是看起来诱人。 奶油产生了什么效果呢?无非就是两个效果:一个是把各个层级的要素和资产价格往上堆,另一个是在资产和金融的交易环节形成各种各样的交易结构,就是交易性资产繁荣。比方说,银行对非银的金融净债权从2016年开始大阔步地向上增长,一年的时间涨了10万亿人民币,到了1月份的时候已经达到了12万亿,2月份的时候稍微回来了一点,不知道这个能不能形成趋势,但是很难压。 我们知道2014年之后中国的货币信用创造发生了微妙的变化,M2以外还有一个货币创造的发动机。M2的增长速度非常平稳,虽然只有11.5%,但是银行总负债的增长速度能够达到16%,甚至更高。中间会有4-5个点的反差。2014年以后中国的货币创造相当于M2创造了一次,银行的资产负债表又创造了一次。这4-5个点的空间是些什么东西呢?就是同业负债(放在债券发行科目)支撑资产扩张的模式。我的感知,当下商业金融体系的资产负债表可能在持续恶化,而且在加速。 现在超级行也缺负债,以前报协议存款,一不报价格二不报规模,因为爱存不存,但是现在不一样了,今年不仅报一个很大的规模,而且报了一个很高的价格,比半年前提了60个BP,这是一种系统性的压力。 银行何以短缺负债?有些时候商业研究喜欢用一种直观的指标,虽然这种直观指标背后不一定有那种很严谨的学理性的支持,但是可以很快地看出问题的症结。我比较喜欢看这张图,新房一年的销售额占M2增量的比例,我们看到在2012年之前还能够保持在50%以下,但是去年超过了70%。2016年一手房卖了11.7万亿,如果加上二手房交易额5-6万亿的话就是17-18万亿,M2去年的新增量才15.5万亿,比例超过了100%,你说银行怎么会不缺负债?M2创造的负债不够支持房子的交易,一定要从其它方向去创造负债回来。其实从学理上讲,负债端压力的背后根源都来自于资产端,反映了经济系统中庞氏的压力在激升,也就是说资产的周转率在快速地下降。为什么资产周转率快速下降呢?用许小年的话讲,大量的货币下去都固化成了钢筋水泥,要么是钢筋水泥,要么是奶油蛋糕,就是各种交易性的资产。与生产性的资产隔得越来越远,所以整个资产创造现金流的能力在加速衰减。缺钱了,转不动了,必然反映在负债成本的上升,这是一个庞氏系统压力释放的结果。 (资料来源:Wind、天风证券研究所)