改革预期升温,风险偏好有所提升,“反内卷投资”的防守性下降,突围性更加突出。

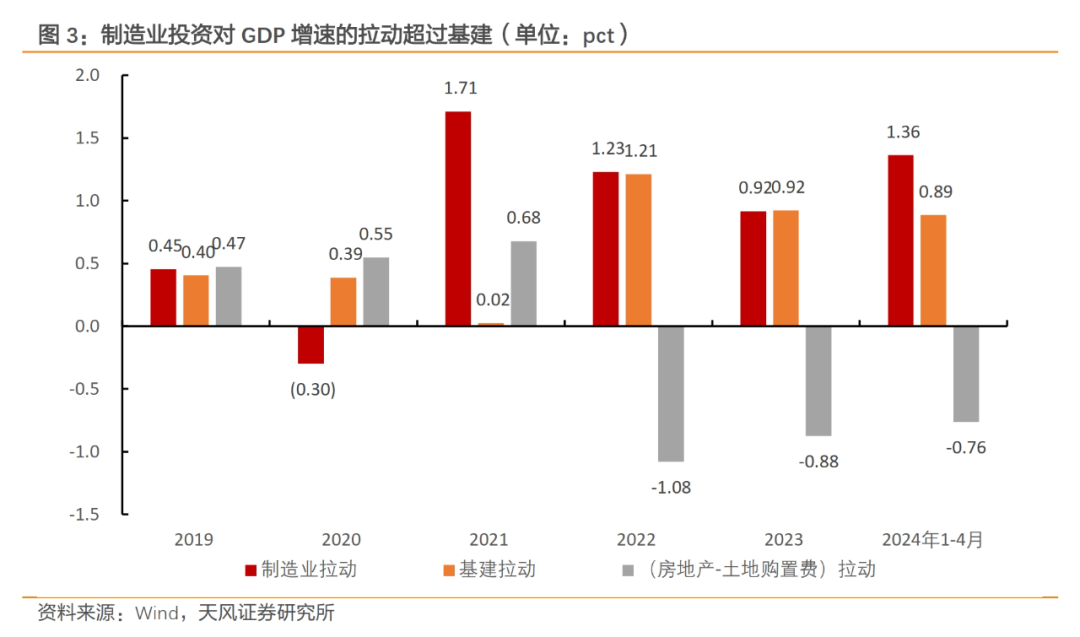

经济结构也在加快转型。虽然基数下修对固投增速贡献较大,但不可忽视的是制造业投资对经济的拉动效果超过基建,是经济的重要支撑之一。1-4月,制造业投资同比增长9.7%,分别拉动固投和名义GDP增长2.7、1.4个百分点;地产建安投资拖累名义GDP增速0.8个百分点;制造业投资对经济增长的正向拉动正在逐渐填平房地产投资对经济增长的负向拖累。

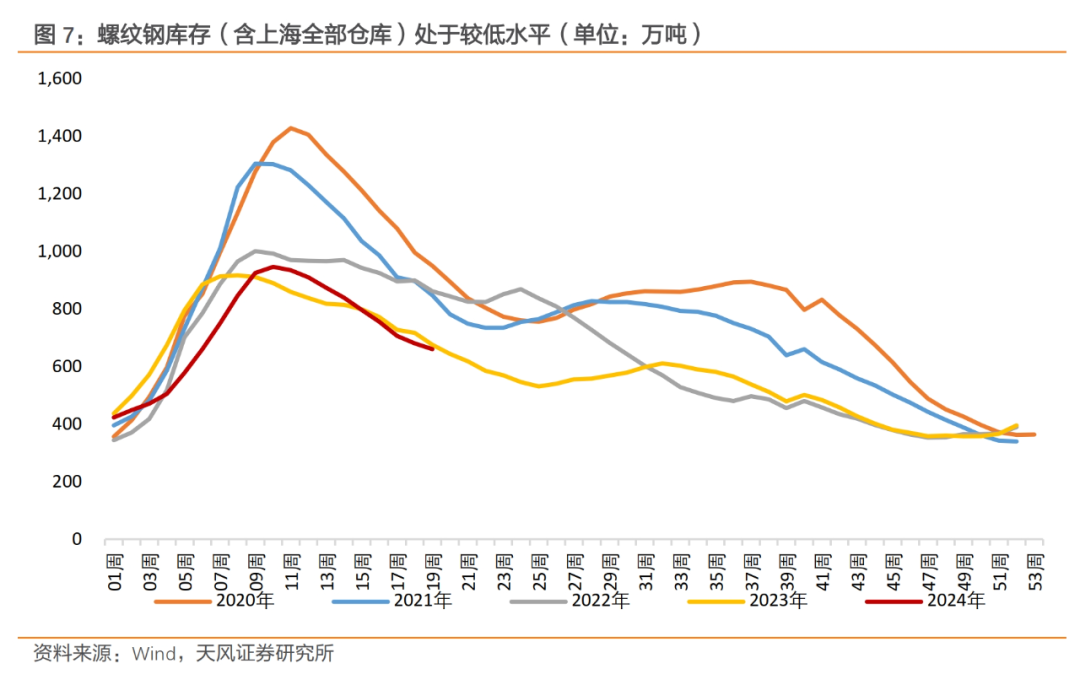

二季度名义增速或将加速修复。目前基建相关商品的库存和产能利用率偏低,比如螺纹钢库存660.5万吨,处于近年同期较低水平,水泥熟料产能利用率仅有58%,处于历史同期较低水平。二季度地方政府施工积极性将有所恢复,政府债净融资的回升有望弥补财政收入的缺口,叠加中央督导将推升基建实物工作量。

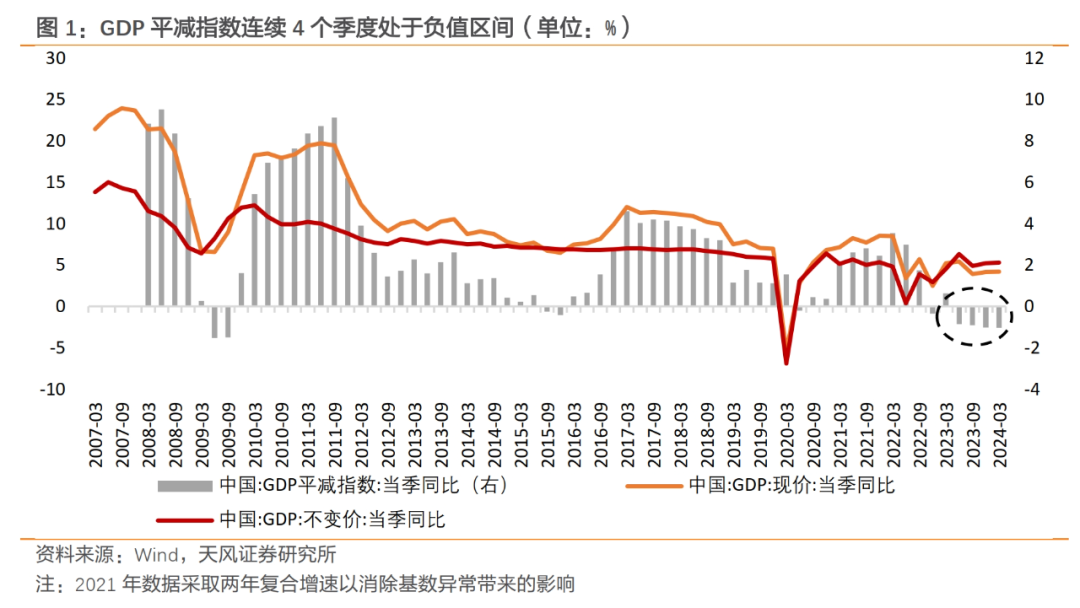

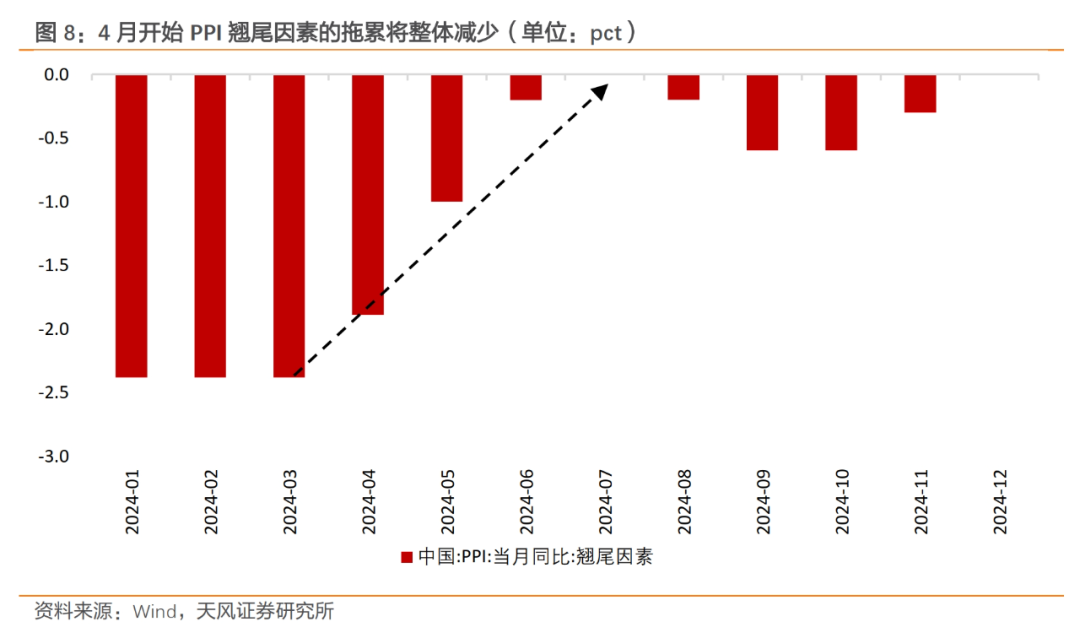

财政加速发力带来的基建实物工作量改善将提振基建上游相关商品需求,相关商品价格预计将边际上行。另外,PPI的翘尾因素也将在4-7月进入修复的阶段,对PPI同比的拖累将由3月的2.4个百分点减少至7月的0。

从一季度到二季度,稳增长的政策力度变化不大。一季度经济开门红超预期,由于存在低基数效应(2023年二季度GDP两年复合增速仅有3.3%),二季度实际GDP同比增速预计有望进一步提升至5.5%以上;按照正常的季节性规律推算,全年有望完成5%的目标。

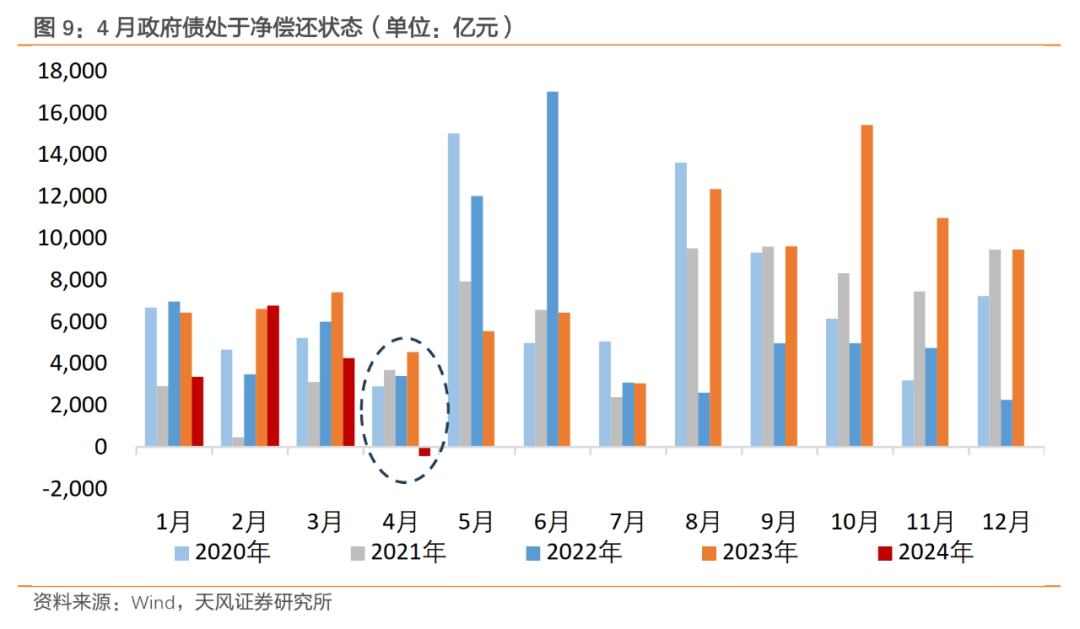

在经济开门红、全年目标压力较小、存量政策尚未完全落地的情况下,稳增长政策进一步加码发力的概率往往较小,二季度将以存量政策加速落地为主。比如,特别国债的发行从5月17日正式启动;发改委4月17日表示将“对项目实施情况开展全链条全周期式督导”、“已完成第一批12个省份督导工作,年内还将组织开展第二、第三批督导”、“推动所有增发国债项目于今年6月底前开工建设”[1]。

430政治局会议还提出了“消化存量房产”,意味着未来可能要探索由政府收购存量住房用作保障性住房的模式,部分实现“三大工程”的目标。但实操中仍有一定的难度,预计短期内推进节奏可能仍会较为稳慎,这也是本次会议强调“统筹研究”的用意。

进入二季度,最大的变化是改革预期升温,风险偏好有所提升,“反内卷投资”的防守性下降,突围性更加突出。

430政治局会议明确了将在7月召开三中全会,意味着有关改革议题等关键性问题可能已经形成了基本的共识和结论。从219深改委会议和今年两会的内容来看,新型城镇化 土地要素改革联动推进可能是今年的重点改革内容,既有紧迫性,也有探索性。

近期中国市场有两个变化。

一是港股进入了技术性牛市。原因之一可能是联储降息预期下降、日元大幅贬值之后,海外投机性资金从日美市场重新流入低估值的香港市场,一旦美债利率回落、美股反弹,这部分交易性资金可能重回海外市场。

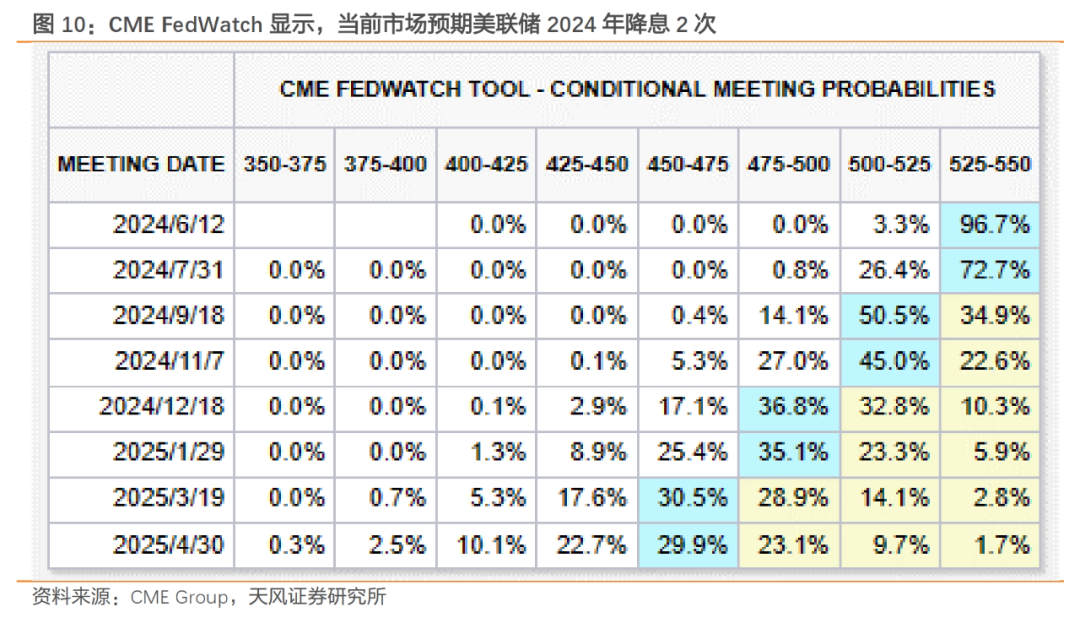

不过海外资金面并不是当前国内市场的主要矛盾。美国一季度经济增速低于预期主要受进口偏强的拖累,但内需仍然强劲,就业数据向好、居民收入全面修复,经济依然是“不着陆”。目前服务消费维持韧性,住房通胀也在抬升,二次通胀趋势已经形成。

在二次通胀的压力下,美联储缺少降息的必要性和空间(详见《美国经济“滞涨”了吗?》,2024.4.26),尽管近期通胀数据回落使得降息预期稍有反弹,但期货隐含的全年降息预期只剩下2次,10年期美债利率短期内保持在4%-5%区间内波动。

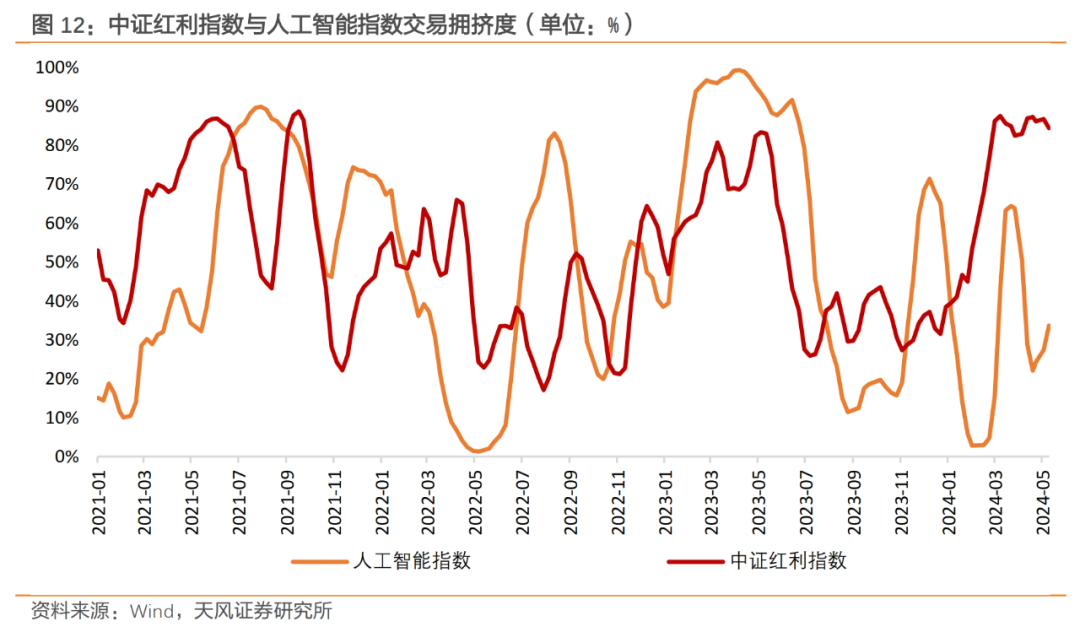

二是A股的防守交易热度下降。4月以来AI板块交易拥挤度快速回落,目前处于36%分位数,红利交易拥挤度处于85%分位数,仍在较高水平,短期可能需要规避交易过于拥挤带来的回调风险。

中国资产确定性的资金和机会,还是来自于我们自己的经济预期改善和风险偏好提升。今年是改革的大年,也是开放的大年,改革和开放始终是中国经济发展的“两翼”。7月的大事是“三中全会”将要召开,习近平总书记在法国出席中法企业家委员会第六次会议时强调,“我们正在谋划和实施进一步全面深化改革重大举措”[2]。

7月还有一个重要的事情是巴黎奥运会,“奥运外交”也是今年我们深化开放的又一个机遇期。随着改革预期升温,市场风险偏好有望提升,核心资产的估值或将继续得到改善;企业出海和消费下沉依然是经济转型中最确定的增量。

[1] https://www.gov.cn/zhengce/202404/content_6945881.htm

[2] http://fr.mofcom.gov.cn/article/f/202405/20240503508835.shtml

风险提示