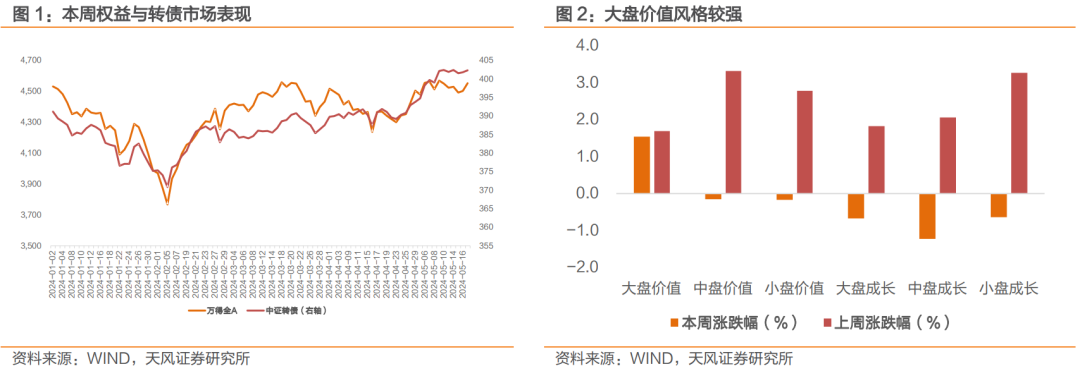

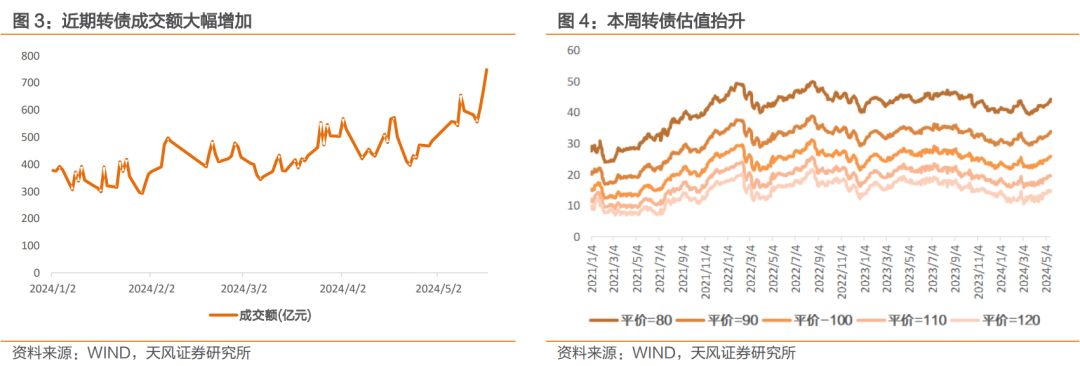

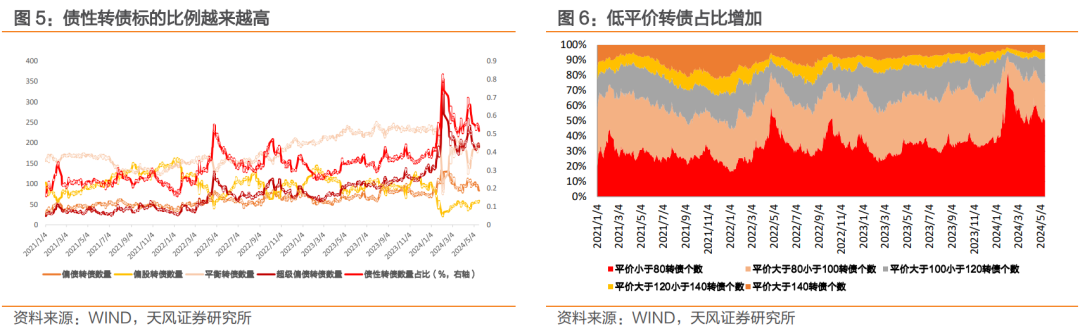

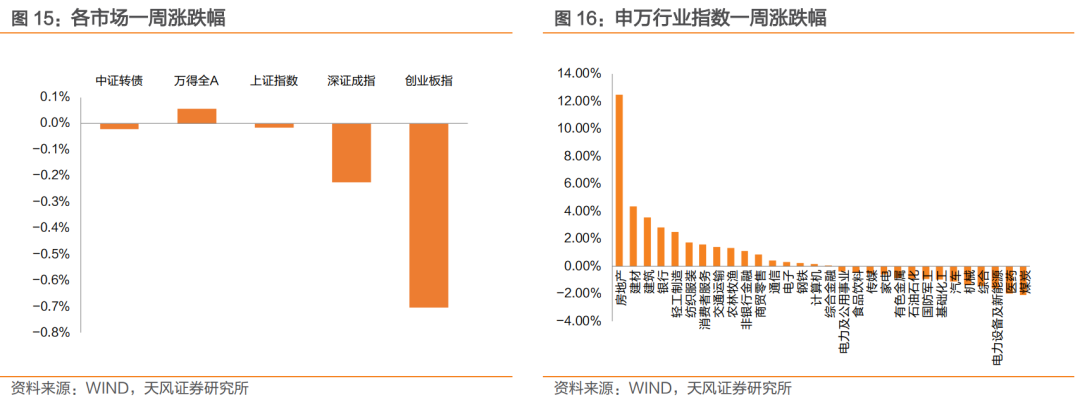

本周转债市场横盘震荡,权益小幅上行,大盘价值风格较强。权益与转债市场情绪修复,增量资金流入,转债估值抬升。转债周内成交额放量,周五出台地产支持政策,单日成交额达750.45亿元,为本年新高。

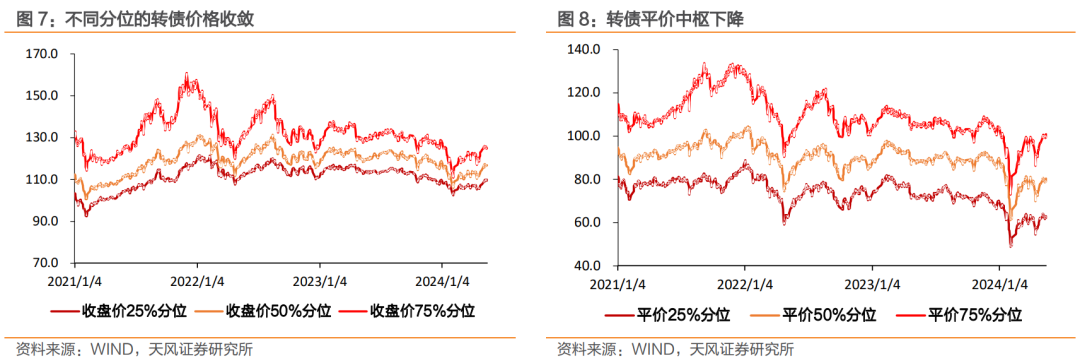

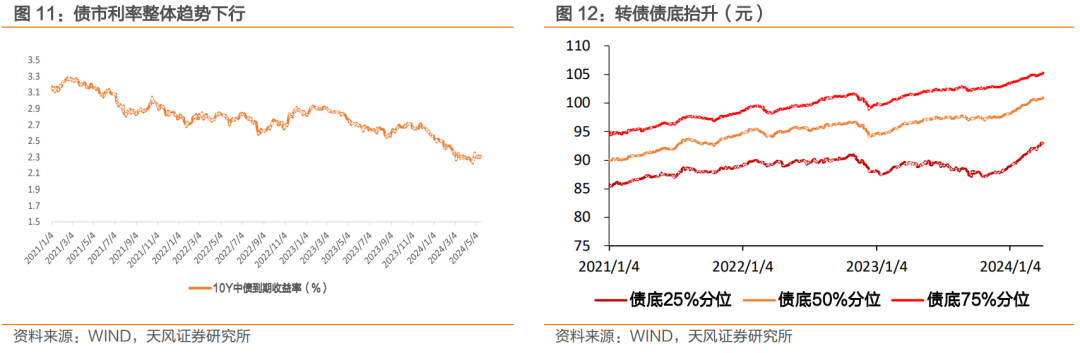

债性转债标的比例越来越高,转债市场逐步“债性化”。偏股转债与平衡型转债弹性相对较好,可以在权益市场整体β修复反弹或结构性业绩释放、主题热点等机会下达成强赎条件提前转股“上岸”。而债性转债多数为低价转债,正股价格距离强赎线较远,转股难度较大,存续期也相对较长,部分债性转债可能满存续期仍有大规模未转股。在新券上市审核节奏减缓背景下,转债市场缺少“新鲜血液“补充,债性转债标的比例越来越高,转债平价中枢下降,不同分位的转债价格也逐渐收敛。

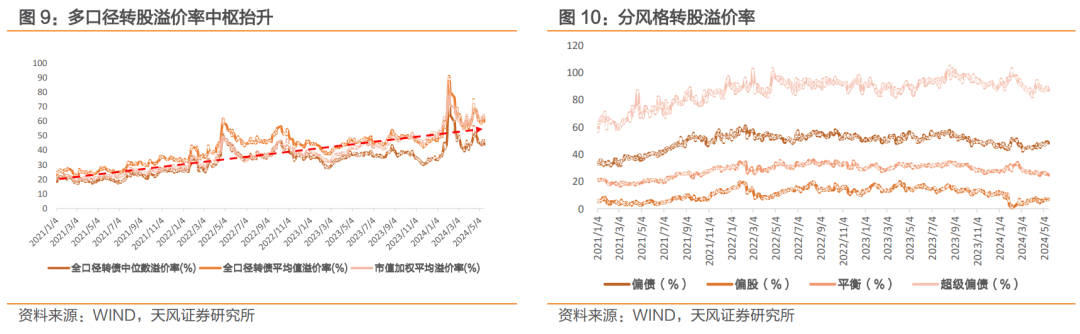

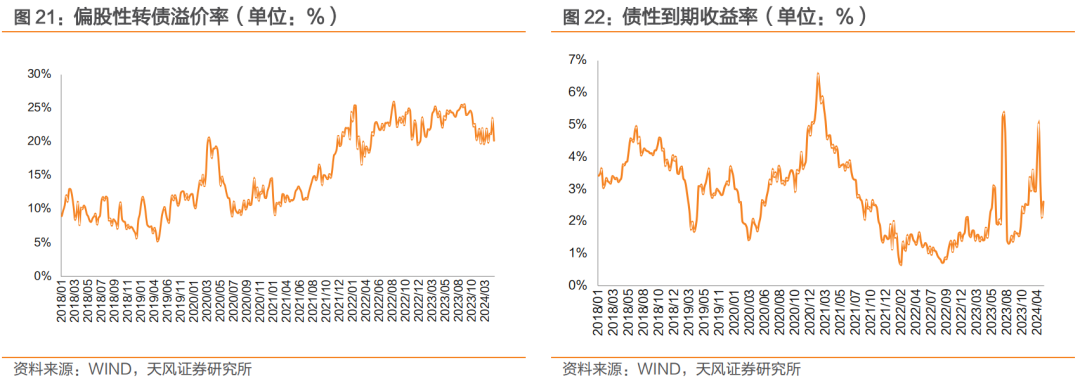

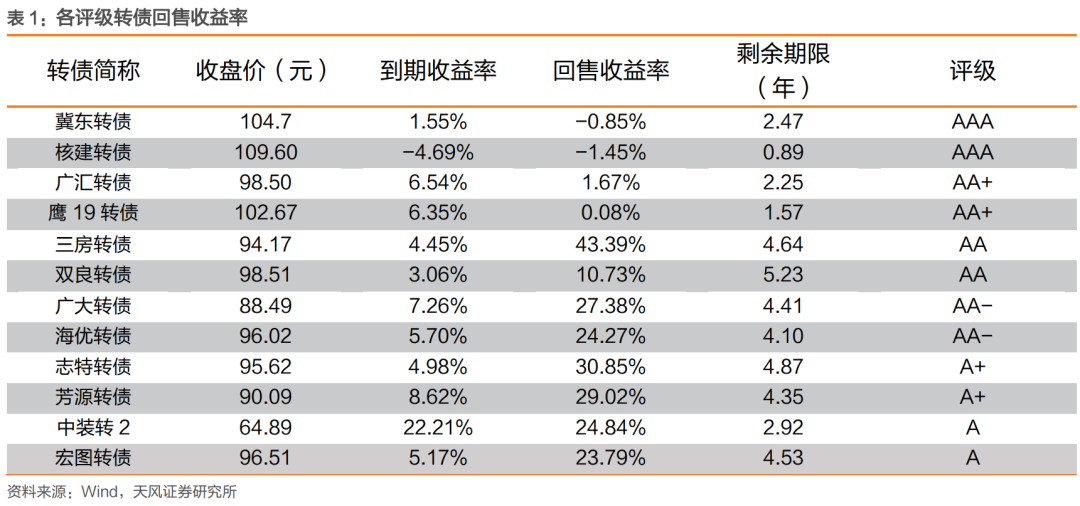

转债市场溢价率中枢随“债性化”加深同步抬升。债性转债的转股溢价率较2021年抬升较多,截至2024年5月17日,超级偏债、偏债、平衡和偏股型转债溢价率分别较2021年1月4日抬升了29.12pct、15.44pct、3.33pct和1.74pct,主要系债性尤其超级偏债转债受债底影响较大,2021年初至今,债市利率整体趋势下行抬升债底。在债性转债占比提升下,市场整体溢价率也将被动抬升,债市利率波动对转债抗跌性影响也将变大。

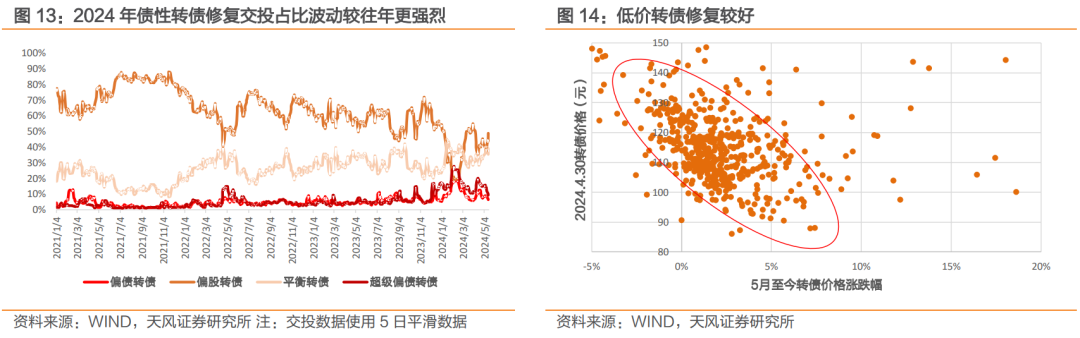

一季度业绩与预期落地,市场风险多数出清,观望资金入场提高风险偏好,同时近期不下修承诺期到期数量较多,4月市场风格切换后发行人对转债条款意愿或有变动,4月末以来转债密集下修或对低价券估值回暖起到推动作用,多重因素下低价债性转债整体修复较好。且2024年债性转债修复交投占比波动较往年更强烈。

展望后市,当前市场新券供给受限,同时正股修复,部分转债强赎转股,市场供给持续缩量,转债需求来自于市场对权益与债市的预期,权益乐观情绪逐渐增强,周五地产政策对债市或有冲击,转债需求短期内或仍较强,当前转债估值虽高位,短期或有止盈震荡,但整体向下空间或不大。

策略方面我们建议:1)建议关注银行转债,作为底仓 高红利品种,供弱需强下底仓券价值提升,新国九条背景下高红利品种防御性更强,同时周五地产政策出台,或从信贷需求、资产风险等角度利好银行股,多数银行转债距离强赎线仍有距离,规避掉快强赎的标的外,其他或仍有空间;

2)许多偏股转债价格较高或有止盈压力,关注业绩有弹性空间的主题类平衡型转债,一季报窗口期至中报仍有较长时间,市场对于业绩预期或给予更高估值,建议沿着红利、低空经济、以旧换新、出口链、地产、新质生产力等主题择券;

3️)条款机会:建议关注权益市场修复公司条款意愿变动、破面转债减资清偿机会。近期大股东减持较多,此前减持需求或因市场行情滞后,注意规避减持风险。

风险提示:

本周转债市场横盘震荡,权益小幅上行,大盘价值风格较强。截至2024年5月17日中证转债收于402.39点,周跌幅0.02%,万得全A收于4555.33点,周涨幅0.06%。权益与转债市场情绪修复,增量资金流入,转债周内成交额放量,周五出台地产支持政策,单日成交额达750.45亿元,为本年新高。转债估值抬升,百元溢价率由上周五25.28%抬升0.72pct至26.00%。

债性转债标的比例越来越高,转债市场逐步“债性化”。偏股转债与平衡型转债弹性相对较好,可以在权益市场整体β修复反弹或结构性业绩释放、主题热点等机会下达成强赎条件提前转股“上岸”。而债性转债多数为低价转债,正股价格距离强赎线较远,转股难度较大,存续期也相对较长,部分债性转债可能满存续期仍有大规模未转股。在新券上市审核节奏减缓背景下,转债市场缺少“新鲜血液“补充,债性转债标的比例越来越高,转债平价中枢下降,不同分位的转债价格也逐渐收敛。

(我们将平价/债底<0.7的转债划分为超级偏债转债、0.7<平价/债底<0.8划分为偏债转债、0.8<平价/债底<1.2划分为平衡转债、平价/债底>1.2划分为偏股转债)

转债市场溢价率中枢随“债性化”加深同步抬升。分风格来看,债性转债的转股溢价率较2021年抬升较多,截至2024年5月17日,超级偏债、偏债、平衡和偏股型转债溢价率分别为86.87%、48.18%、24.79%和6.83%,较2021年1月4日分别抬升了29.12pct、15.44pct、3.33pct和1.74pct,主要系债性尤其超级偏债转债受债底影响较大,2021年初至今,债市利率整体趋势下行抬升债底。在债性转债占比提升下,市场整体溢价率也将被动抬升,债市利率波动对转债抗跌性影响也将变大。

一季度业绩与预期落地,市场风险多数出清,观望资金入场提高风险偏好,同时近期不下修承诺期到期数量较多,4月市场风格切换后发行人对转债条款意愿或有变动,根据我们在5月12日报告《转债估值修复或方兴未艾》中观点4月末以来转债密集下修或对低价券估值回暖起到推动作用,多重因素下低价债性转债整体修复较好。且2024年债性转债修复交投占比波动较往年更强烈,2021-2023年债性转债交投占比未超过30%,2024年以来多日交投占比超40%,2月5日最高交投占比超50%,为2021年以来最高。

展望后市,当前市场新券供给受限,同时正股修复,部分转债强赎转股,市场供给持续缩量,转债需求来自于市场对权益与债市的预期,权益方面乐观情绪逐渐增强,周五地产政策对债市或有冲击,转债需求短期内或仍较强,当前转债估值虽高位,短期或有止盈震荡,但整体向下空间或不大。

策略方面我们建议:1)建议关注银行转债,作为底仓 高红利品种,供弱需强下底仓券价值提升,新国九条背景下,高红利品种防御性更强,同时周五地产政策出台,或从信贷需求、资产风险等角度利好银行股,多数银行转债距离强赎线仍有距离,规避掉快强赎的标的外,其他或仍有空间;

2)许多偏股转债价格较高或有止盈压力,关注业绩有弹性空间的主题类平衡型转债,一季报窗口期至中报仍有较长时间,市场对于业绩预期或给予更高估值,建议沿着红利、低空经济、以旧换新、出口链、地产、新质生产力等主题择券;

3️)条款机会:建议关注权益市场修复公司条款意愿变动、破面转债减资清偿机会。近期大股东减持较多,此前减持需求或因市场行情滞后,注意规避减持风险.

截至周五收盘,上证指数收于3154.03点,一周上涨-0.02%;中证转债收于402.39点,一周上涨-0.02%。从股市行业表现情况看,涨幅前三为房地产(12.49%)、建材(4.37%)、建筑(3.55%),跌幅前三为煤炭(-2.1%)、医药(-1.98%)和电新(-1.61%)。

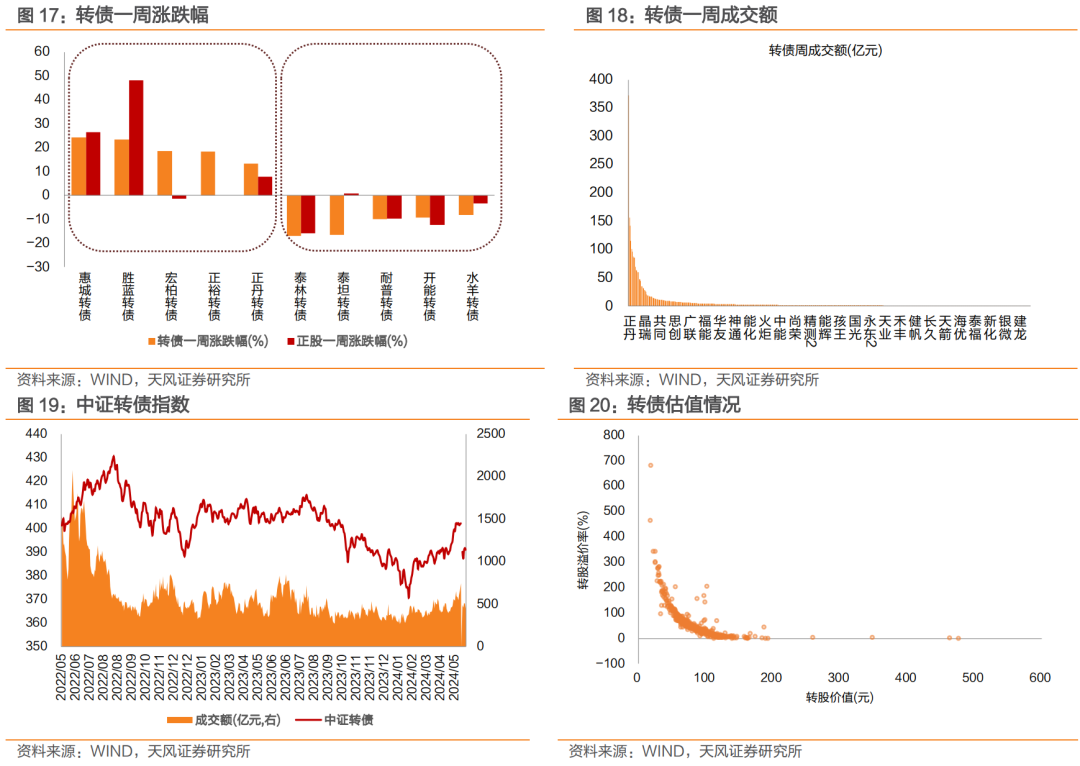

本周宏柏转债上市。两市合计226只转债上涨,占比42%,涨跌幅居前五的为惠城转债(24.36%)、胜蓝转债(23.35%)、宏柏转债(18.62%)、正裕转债(18.37%)、正丹转债(13.32%),涨跌幅居后五的为泰林转债(-17.00%)、泰坦转债(-16.43%)、耐普转债(-9.91%)、开能转债(-9.28%)、水羊转债(-8.12%);从相对估值的角度来看,240只转债转股溢价率抬升,占比45%,估值变动居前五的为东时转债(107.37%)、药石转债(32.37%)、天创转债(27.08%)、正裕转债(26.76%)、广电转债(26.36%),估值变动居后五的为起步转债(-65.87%)、江山转债(-50.83%)、宇邦转债(-43.94%)、科顺转债(-41.73%)、泰坦转债(-40.00%)。

本周估值变动情况:本周偏股型转债转股溢价率减少3.32个百分点至20.12%,偏债型转债到期收率增长0.47个百分点至2.61%。

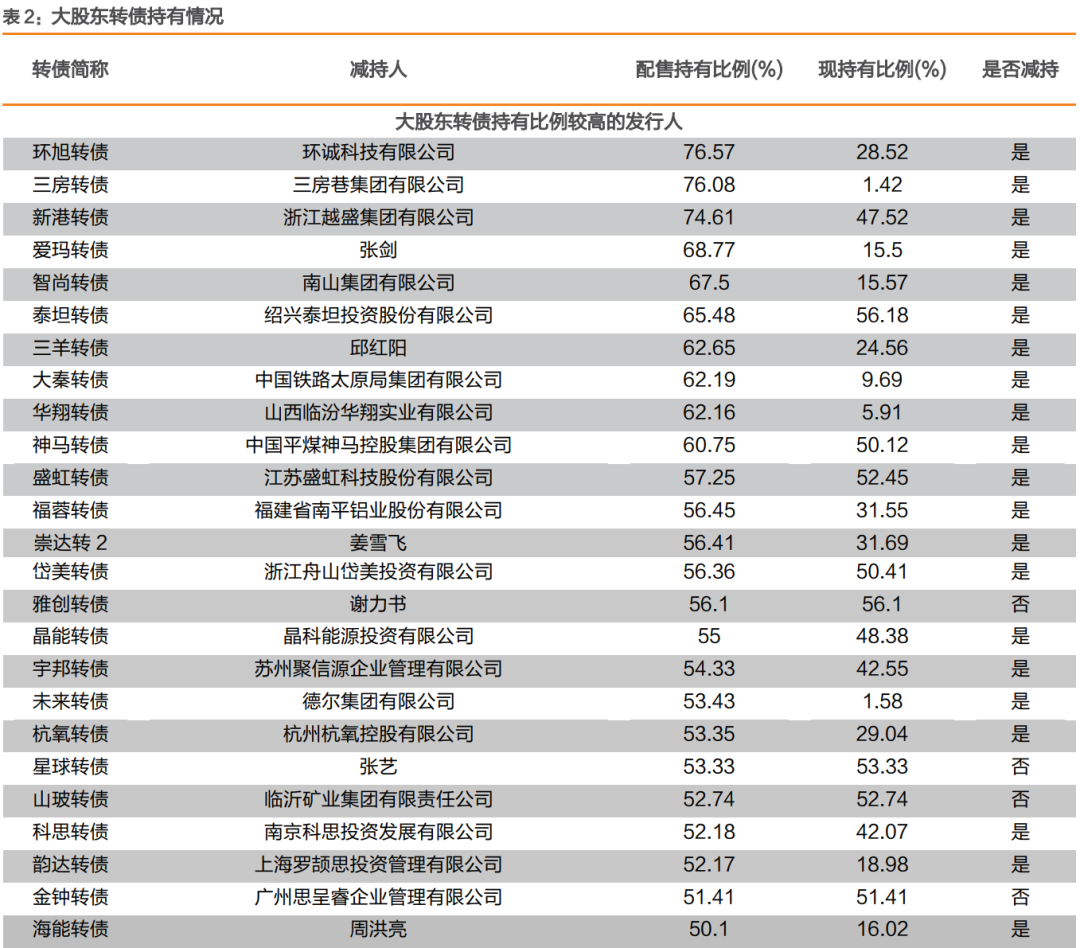

本周各评级可转债按回售收益率排行的情况如下:

一级市场审批节奏加快,重庆水务(19.00亿元,下同)发行董事会预案;TCL中环(138.00)、路德环境(4.39)、德生科技(4.20)、紫金矿业(100.00)、禾川科技(5.77)、鼎龙股份(9.20)、康德莱(5.00)股东大会通过;保隆科技(13.90)发审委通过;旭升集团(28.00)获得发审委通过。

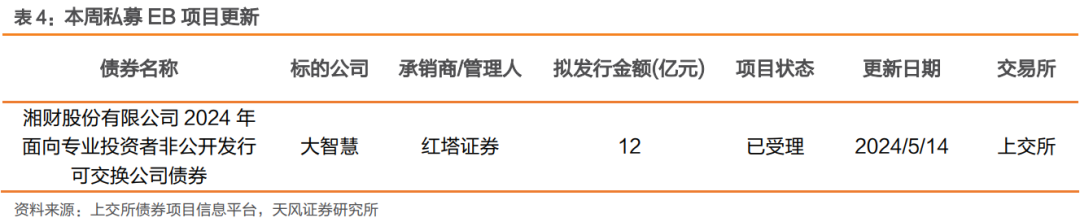

本周私募EB项目进度更新: