宏观市场概况

全球市场概况

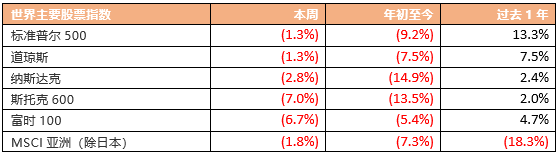

上周美股市场表现,标准普尔500指数跌1.3%,道琼斯工业指数跌1.3%,纳斯达克跌2.8%。地缘局势紧张引发的市场避险情绪预计将进一步发酵;美联储主席鲍威尔将出席国会半年度货币政策听证会。美国与欧盟、英国和加拿大发表共同声明,宣布禁止俄罗斯几家主要银行使用环球同业银行金融电讯协会(SWIFT)国际结算系统。美国宣布禁止俄罗斯央行进行任何美元交易,并全面阻止俄罗斯直接投资基金。美联储梅斯特表示,乌克兰局势增加了通胀上行风险,同时也给增长预期带来下行风险。美联储博斯蒂克表示,通胀率已远远高于2%,美国要想在2022年全年将通胀率控制在3%以下面临很大压力。美联储主席鲍威尔支持美联储3月加息25个基点,同时对未来一次性加50基点持开放态度,并称美国经济扩张力度足以承受加息。

美国上周初请失业金人数下降1.8万人,至21.5万人,为今年年初以来的最低水平,截至2月19日当周,持续申请失业救济人数147.6万人,与前值基本持平。美国抵押贷款利率连续第二周下降,30年期利率降至3.76%。美国2月ADP就业人数新增47.5万人,预期新增38.8万人,前值减少30.1万人修正为新增50.9万人。美国2月ISM制造业PMI 58.6,预期58,前值57.6。美国2月ISM非制造业PMI为56.5,创去年2月来新低,预期61,前值59.9。美国1月营建支出环比升1.3%,预期升0.2%,前值由升0.2%修正为升0.8%。

欧洲市场方面,欧洲斯托克指数跌7.0%,富时100指数跌6.7%。欧洲央行行长拉加德:欧洲央行将采取必要措施确保物价和金融稳定。欧洲央行副行长金多斯表示,欧元区的通胀数据令人感到意外;现在评估俄罗斯入侵乌克兰的全部影响还为时过早;最重大的风险是能源冲击。欧元区1月零售销售环比升0.2%,预期升1.3%,前值由降3%修正为降2.7%。欧元区1月PPI环比升5.2%,为2021年10月以来新高,预期为升2.3%;同比升幅扩大至30.6%,高于预期值27%。俄罗斯央行将基准利率提升1050个基点至20%,旨在抵消卢布贬值和通货膨胀的风险增加。俄罗斯总统普京签署特殊经济措施总统令,内容包括,禁止俄罗斯人和俄罗斯公司向境外汇出外币以偿还贷款,或将外币转入其国外账户。英国央行货币政策委员曼恩表示,英国4月份的通胀率将达到7.25%。德国2月CPI初值环比升0.9%,预期升0.9%,前值升0.4%;同比升5.1%,预期升5.1%,前值升4.9%。

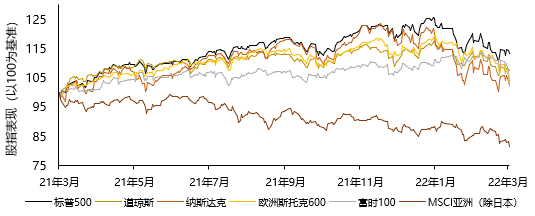

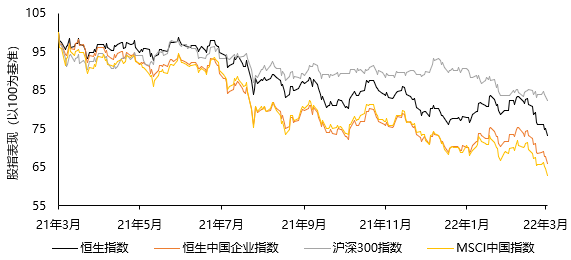

世界主要股票指数过去一年表现

资料来源:彭博,截至2022年3月4日

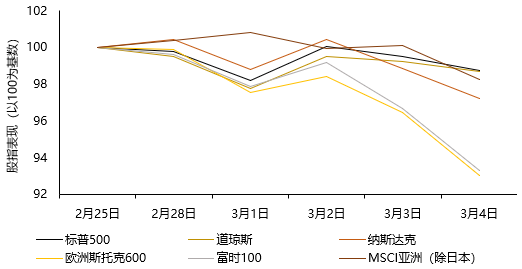

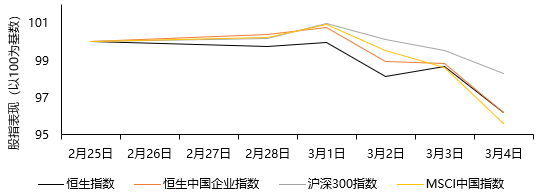

世界主要股票指数上周表现

资料来源:彭博,截至2022年3月4日

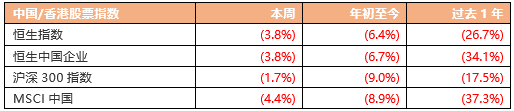

资料来源:彭博,截至2022年3月4日

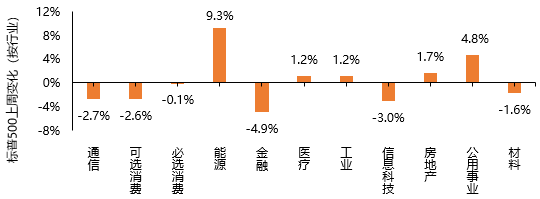

标普500指数板块表现方面,上周各板块分歧。表现最好的为能源板块逆市上涨9.3%。公用事业板块也有不错表现,录得4.8%涨幅。上周下跌板块中,金融板块录得最大跌幅4.9%,信息科技及通信板块分别下跌3.0%和2.7%。

资料来源:彭博,截至2022年3月4日

中国内地/中国香港市场概况

中国内地股市方面,沪深300指数上周跌1.7%。国家领导人主持召开中央深改委会议强调,要毫不动摇鼓励、支持和引导非公有制经济发展,加快建设一批世界一流企业。央行召开2022年金融市场工作电视会议强调,要加快构建金融有效支持实体经济的体制机制,引导金融机构优化融资结构,更好支持国民经济重点领域和薄弱环节。央行货币政策司表示,灵活适度调节货币政策的力度、节奏和重点,引导金融机构有力扩大信贷投放,促进降低企业综合融资成本。央行已通过结构性货币政策工具分别支持金融机构发放贷款2308亿元、134亿元,其中碳减排贷款带动年度碳减排4786万吨二氧化碳当量。工信部部长肖亚庆表示,今年以来我国工业经济延续了去年四季度起稳回升的态势,总体运行平稳。银保监会主席郭树清表示,2021年,国民经济重点领域风险持续得到控制,宏观杠杆率下降大约8个百分点,金融体系内的资产扩张恢复到较低水平,再次回到个位数。工信部召开部分省市工业经济运行视频会议强调,坚决打赢一季度工业稳增长攻坚战,确保今年工业经济开好局、起好步。

国家统计局发布《2021年国民经济和社会发展统计公报》显示,2021年我国GDP比上年增长8.1%,两年平均增长5.1%,经济规模突破110万亿元,达到114.4万亿元,稳居全球第二大经济体;人均GDP突破8万元,达到80976元。中国2月官方制造业、非制造业和综合PMI分别为50.2、51.6和51.2,持续位于扩张区间,高于上月0.1、0.5和0.2个百分点,表明我国经济总体继续保持恢复发展态势,景气水平稳中有升。中国2月财新制造业PMI为50.4,制造业景气度略有改善,预期49.3,前值49.1。

恒生指数上周跌3.8%,恒生中国企业指数跌3.8%。香港特区将推行全民强制检测,林郑月娥强调全民检测期间市民外出会受限制,但不会全城禁足。中资企业援建隔离及治疗设施再有新进展,落马洲方舱即将完成第一期任务,前新田购物城项目完成四分之三进度,将于下周完工。特区政府统计处发表今年1月份的零售业总销货临时估值为339亿港元,按年升4.1%。全国两会即将开幕,民建联今年将提交21项建议和提案,当中11项都围绕完善大湾区互联互通政策展开。

中国内地/中国香港股票指数过去一年表现

资料来源:彭博,截至2022年3月4日

中国内地/中国香港股票指数上周表现

资料来源:彭博,截至2022年3月4日

资料来源:彭博,截至2022年3月4日

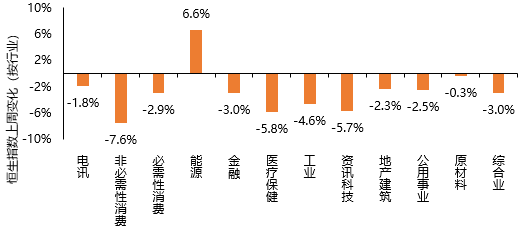

恒生指数行业板块表现方面,上周大部分板块下跌。唯一上涨板块能源板块逆市上涨6.6%。非必须性消费板块录得最大跌幅7.6%,医疗保健及资讯科技板块亦有超过5%的跌幅,分别下跌5.8%和5.7%。其余板块中,工业板块下跌4.6%。

恒生指数上周各行业表现

资料来源:彭博,截至2022年3月4日

来源:天风国际