来继续受到市场追捧,我们在去年11月及12月的两次课堂中,和大家详细介绍了市场中主流指数基金覆盖的主要红利指数及区别。在2024年过去的40余个交易日中,红利指数继续取得了较好的市场表现。A股主要红利指数今年以来表现均优于以沪深300,万得全A为代表的A股市场平均水平;港股红利指数表现同样也优于以恒生指数为代表的港股市场平均水平。

主要红利指数今年以来市场表现回顾

数据来源:Wind 点击可看大图

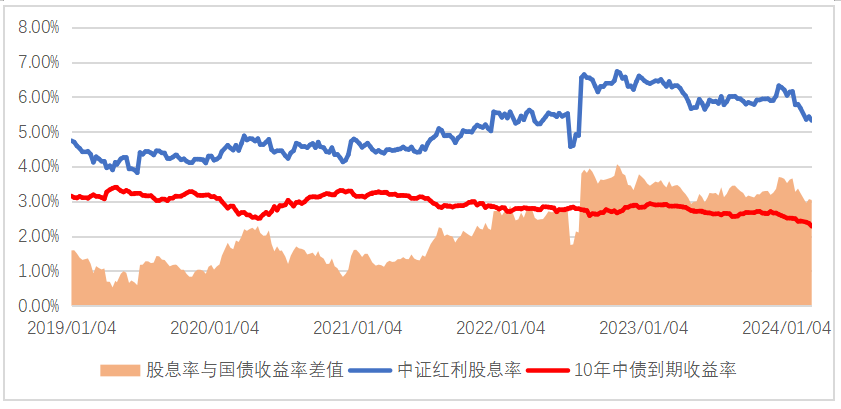

红利类指数的表现受多方面因素驱动,其中今年年初长端无风险收益率持续下行,推动更多资金寻求性价更优的细分资产,是红利类指数走强的主要逻辑之一。

部分红利指数股息率与10年国债收益率对比

数据来源:Wind 点击可看大图

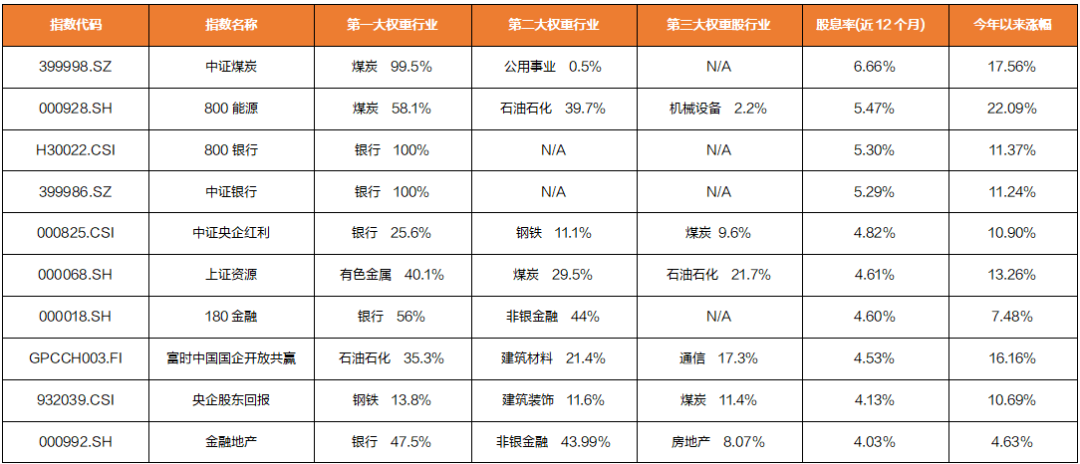

本期课堂,我们将梳理国内行业主题类ETF对标指数的股息率情况。看一看除了红利策略外,哪些行业指数具备较高的股息率。结合数据的实用价值,我们对截至3月8日,资产规模大于2亿元以上的ETF对标的指数进行整理。

全市场231只行业主题类ETF,对标指数共有132个。其中,近12个月股息率大于4%的行业主题类指数共有10只。详细列表如下

数据来源:Wind 点击可看大图

从上表中简单的数据整理,可以给我们投资者有以下几点启示:

我们看到股息率较高的行业指数主要以银行、非银金融等金融行业,以及煤炭、石油石化等能源行业为主,主题类指数主要以国企央企主题为主。这是由于高股息类资产通常以成熟型企业为主,所处行业的营收相对稳定,估值相对较低。

我们看到高股息类行业指数今年以来均取得较强的市场表现,但对于单一行业,还需持续关注其主营业务利润增长的持续性,这也决定着其后续股息派发的持续性。

对于行业指数,我们也要关注其细分行业的权重情况,例如“金融地产”这一行业指数并非是金融和地产的等权配置,实际其银行和非银金融的合计权重超过90%。在进行行业指数配置时,我们要注意对底层权重行业不要过度集中。市场中的红利主题指数在相对均衡的同时,也覆盖到了更多行业指数未能覆盖的领域。

作者:

侯宇 天风证券财富管理中心资产研究板块负责人

证券从业资格 S1110622050007

基金从业资格 A20201023005636

设计:张米卡

免责声明

市场有风险,投资需谨慎。本文所载内容仅供天风证券股份有限公司的客户参考使用。天风证券不会因接收人收到本内容而视其为客户。如本内容为天风研究所发布的报告摘要,则仅为其研报观点的简要表述,客户仍需以天风正式发布的完整报告和专业投资顾问的解读为准。在任何情况下,本内容所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本内容或者据此进行投资所造成的一切后果或损失,天风证券不承担任何法律责任。任何人如需引用或转载,请务必注明出处,且不得对内容进行有悖原意的引用和删改。