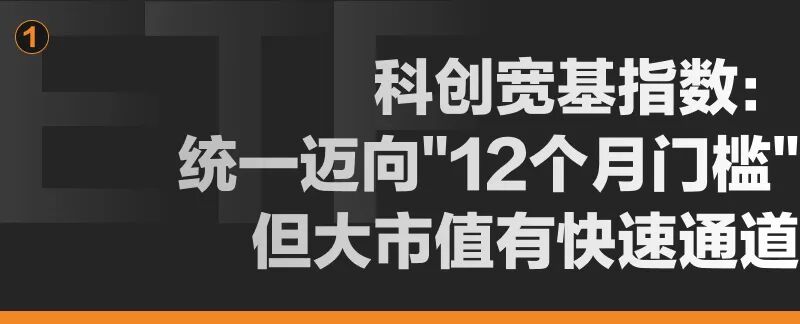

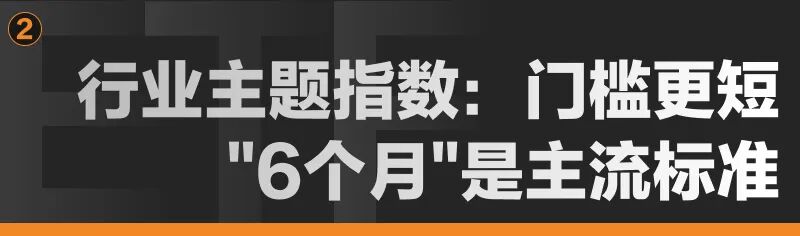

下半年,科创板正迎来一波IPO密集潮。对普通投资者而言,借道科创主题相关指数工具是最便捷的方式之一。但问题是:这些新股何时能被纳入各科创指数?今天我们就来系统梳理各科创主题ETF的"迎新"时间表与权重约束机制。 科创板宽基指数家族目前包括科创50、科创100、科创200和科创综指。四个指数的新股纳入时间均为"上市时间超过12个月"。这意味着对于绝大多数新股,宽基指数设置了"一年冷静期",让市场充分定价后再纳入。 但"大市值快速纳入"机制是宽基指数的重要例外。根据科创50指数编制方案,上市以来日均总市值排名科创板前5位且上市满3个月,或排名前3位且上市满1个月(经专家委员会通过)的证券,可差异化计入指数。科创综指同样规定,排名前10位的证券于上市满3个月后即可计入。这一机制的设计逻辑是:若强行等待12个月,指数将长期缺失对板块最具代表性的龙头,反而削弱表征功能。 与宽基指数相比,行业主题指数对新股更为"热情"。以科创芯片指数为例,其编制规则要求样本上市时间超过6个月,但对上市以来日均总市值排名科创板前5位的证券,允许上市满3个月后即纳入。科创信息、科创生物、科创新能源等其他行业主题指数也普遍采用类似的6个月标准。 这意味着,行业主题ETF的"迎新"节奏明显快于宽基ETF。对于投资者而言,如果你希望尽早通过ETF布局新上市龙头,行业主题ETF可能比宽基ETF更快;但如果你担心新股上市初期波动过大、估值偏高,宽基指数的"12个月冷静期"反而提供了更稳健的保护。 对于科技巨头,指数编制规则设置了多重防火墙来应对指数集中度问题。科创50、科创100、科创200、科创芯片等指数均明确规定,单个样本权重在指数定期调整后,均不得超过10%;科创50等宽基指数还设计了"前五大权重合计不超过40%"等集中度限制;同时,所有科创指数均采用季度定期调整机制,通过较高频率的定期调整来应对指数集中度问题。 下半年科创板IPO密集潮,既是硬科技产业崛起的里程碑,也是指数投资生态的一次升级。宽基指数的"12个月门槛 大市值快速通道"、行业主题指数的"6个月标准"、以及集中度限制要求,共同构成了一套既审慎又灵活的"迎新"机制。投资者理解这些规则,就能更好地把握"纳入预期"与"权重约束"之间的投资节奏。同时,也要提醒投资者科创类指数因底层标的的成长属性,具有高风险高波动特征,建议投资者结合自身风险偏好审慎选择。