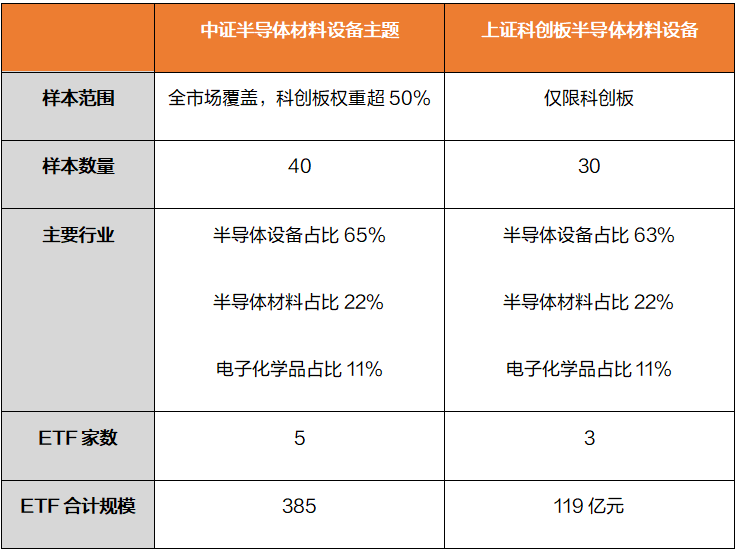

半导体材料与设备板块受益于AI需求爆发和国产替代加速影响受到资金持续关注。对于投资者而言,通过相关ETF布局半导体上游材料与设备环节,是捕捉整个产业链机会的重要途径。 市场高度关注半导体材料的产能瓶颈,核心在于供需两端的严重错配以及材料环节特殊的商业模式: 在需求端,AI算力、数据中心等终端需求的持续旺盛,驱动全球晶圆厂加速扩充先进制程产能。先进制程和存储芯片对单位晶圆的高端材料用量大幅提升。更为关键的是,以存储芯片为例,高端产品的生产会消耗更多中低端产能,这种转产带来的“产能折损”进一步放大了全行业的供需缺口。 在供给端,严苛的物理扩产周期限制短期供给半导体材料和设备的扩产面临极高的物理时间壁垒。这种长周期的产能释放节奏,导致短期内难以弥补激增的需求缺口。 在商业模式上,产品在各生产环节中特异性强且极难被替代,客户粘性极高。从产业链传导来看,材料需求通常滞后于晶圆厂稼动率。 针对半导体材料及设备环节,中证半导体材料设备主题指数、上证科创板半导体材料设备主题指数、上证科创板新材料指数是目前市场较为相关的三个指数,今天我们来聊聊他们的异同。 中证半导体材料设备指数是全市场选股,能够将主板、创业板、科创板等行业龙头;而科创半导体材料设备指数则纯粹押注科创板内的半导体上游企业。行业分布看两个指数差异较小。 相对于前两个指数的纯粹性,科创新材料指数是一个“泛材料”指数,前三大权重行业依次是电子化学品(19%)、半导体材料(18%)、电池化学品(16%),其走势会受到新能源等其他周期板块的影响。 综上所述,中证半导体材料设备指数更适合看好半导体自主可控及产能紧缺逻辑,希望获取全市场半导体上游龙头beta表现的投资者;科创半导体材料设备指数适合看好半导体上游的同时,具有较高的风险偏好,希望博取科创板高弹性的投资者;科创新材料指数适合不仅限于半导体,而是看好中国整体高端制造(含新能源、军工、半导体)底层材料的升级与0到1的突破,且能承受较高波动的投资者。在配置过程中,投资者需要结合自身风险偏好,科技发展进程,行业资本开支变化等多种因素审慎选择。 数据来源:WIND 数据截至2026/05/15