【天风研究·固收】 孙彬彬/孟万林

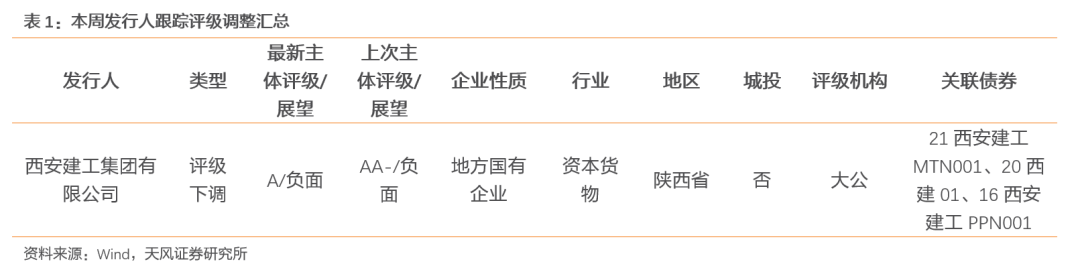

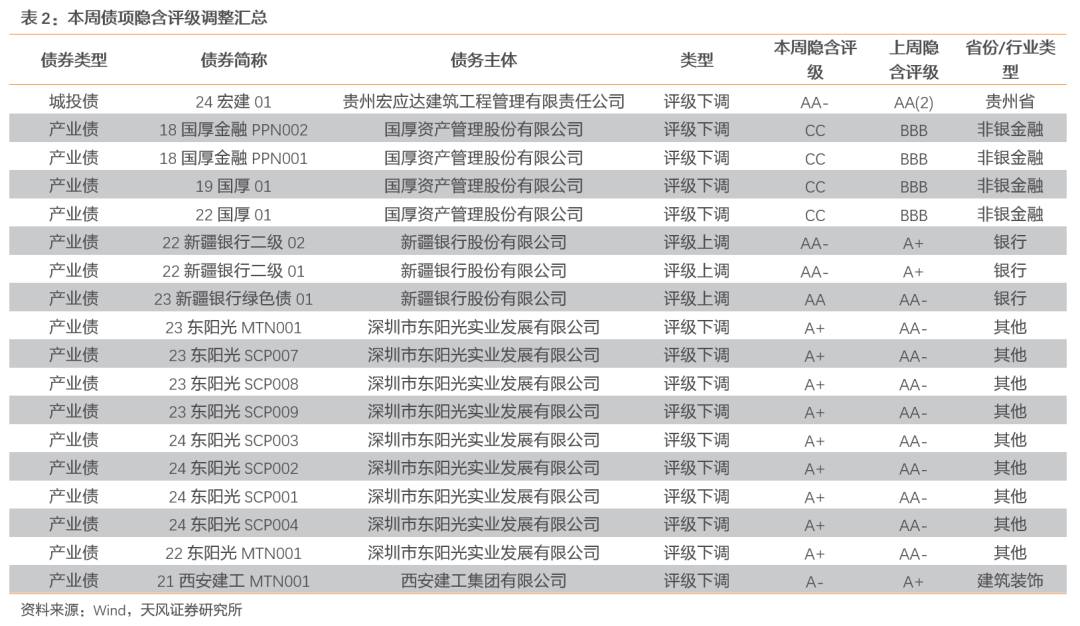

本周(6.10-6.14)共1只城投债、17只产业债隐含评级发生变动。其中贵州宏应达建筑工程管理有限责任公司存续债隐含评级由AA(2)下调至AA-,国厚资产管理股份有限公司存续债隐含评级由BBB下调至CC,新疆银行股份有限公司存续债隐含评级均上调,深圳市东阳光实业发展有限公司存续债隐含评级由AA-下调至A ,西安建工集团有限公司存续隐含评级由A 下调至A-。

-

一级市场净融资

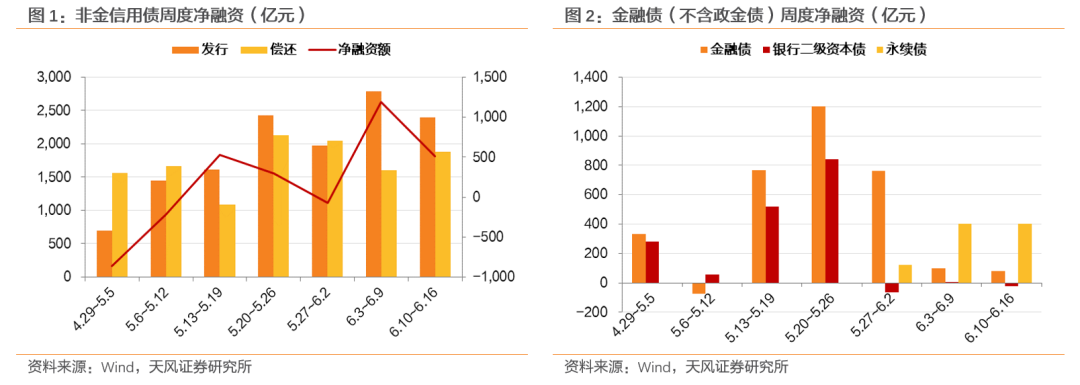

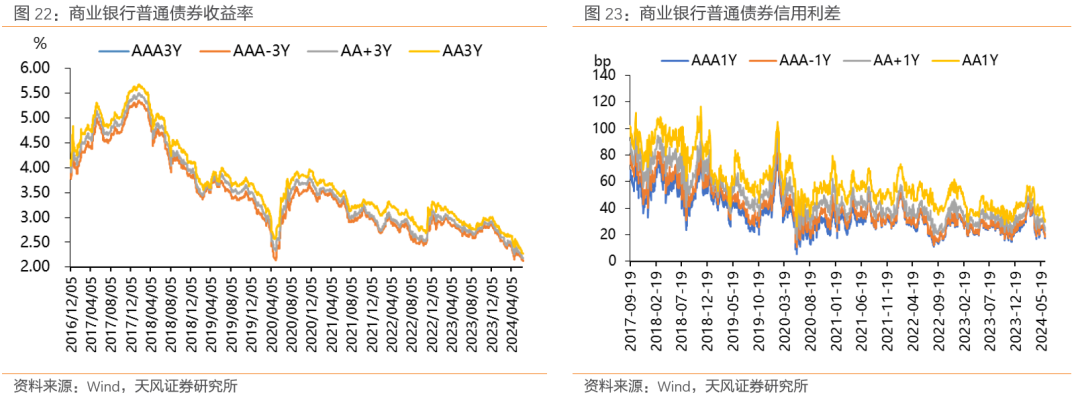

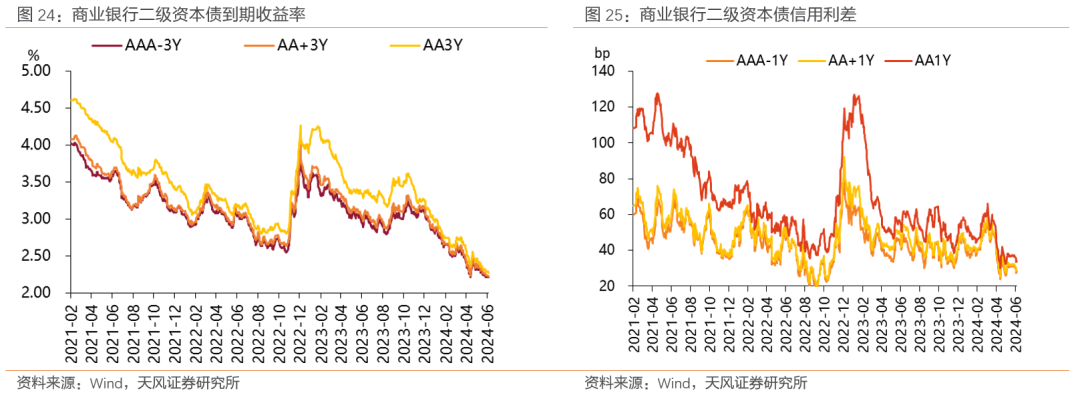

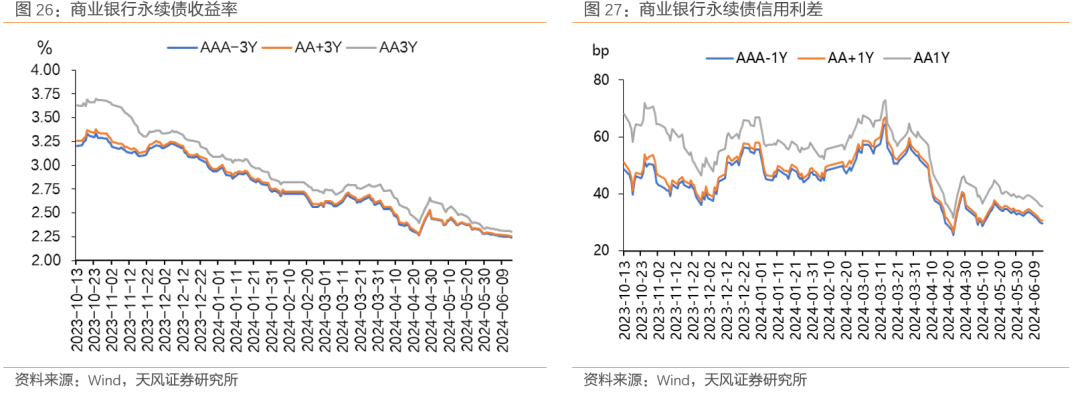

本周(6.10-6.14)非金信用债净融资额为511.71亿元,相比上周下降681.49亿元;金融债净融资额82.00亿元,相比上周下降16.20亿元,其中银行二级资本债、永续债净融资额分别为-23亿元、400亿元。二级资本债相比上周下降28亿元,永续债相比上周没有变化。城投债和产业债净融资分别为61.20亿元、450.50亿元。

-

一级市场情绪与期限

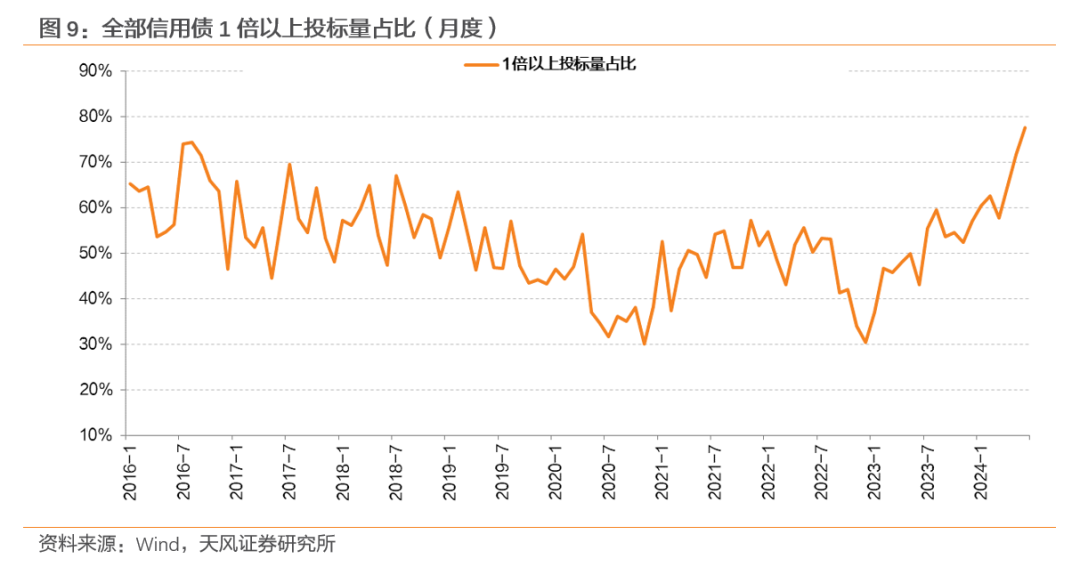

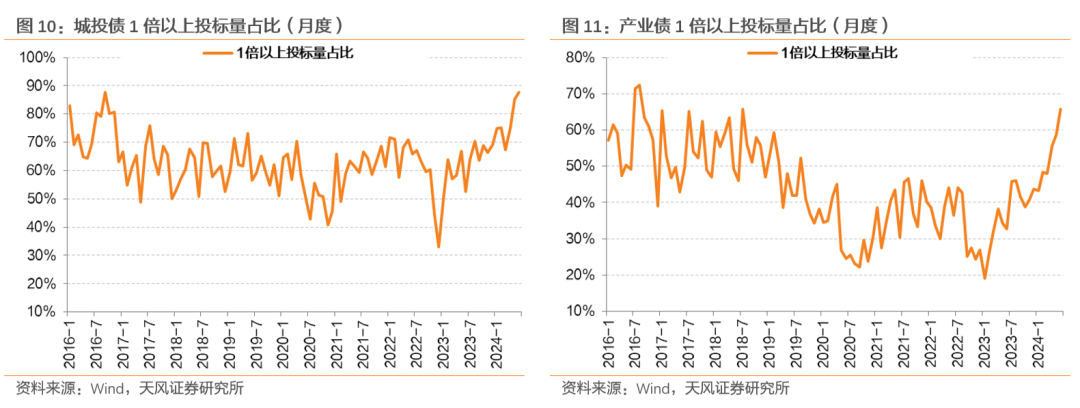

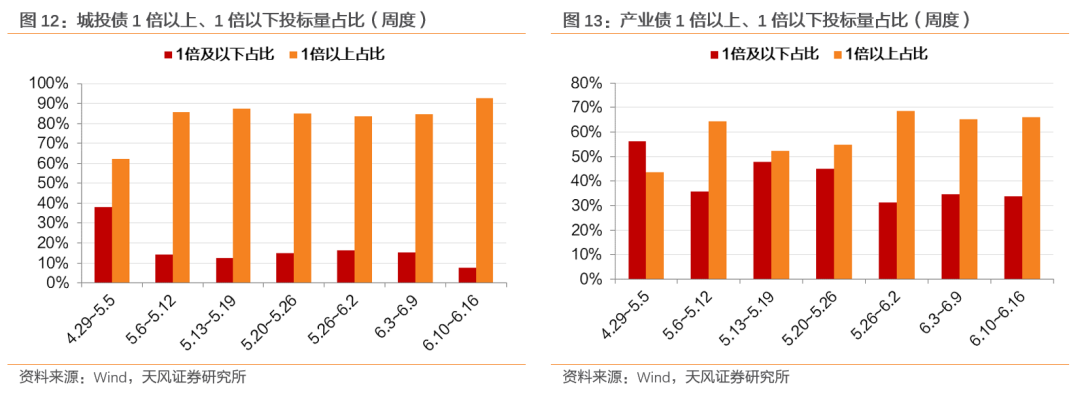

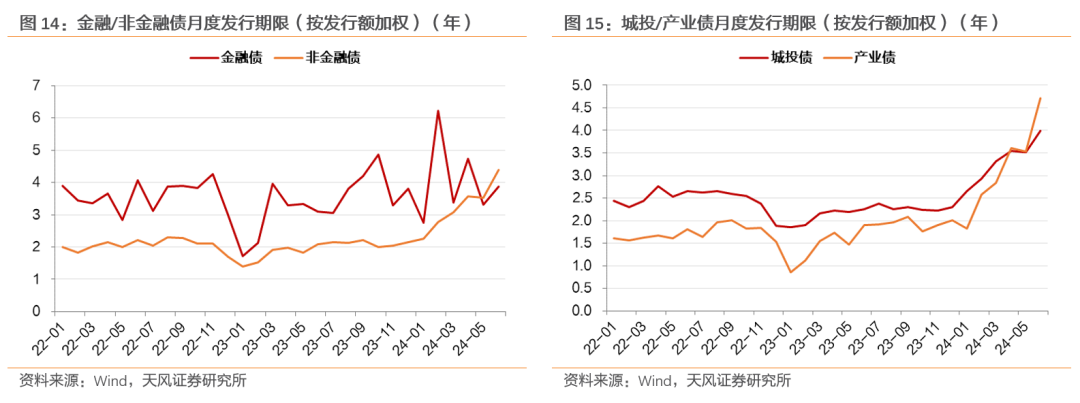

截至本周(6.10-6.14),6月所有信用债有投标倍数的主体中1倍以上投标量占比为78%,城投债、产业债6月1倍以上投标量占比为88%、66%。金融债发行期限为3.86年,非金融债发行期限为4.38年。

-

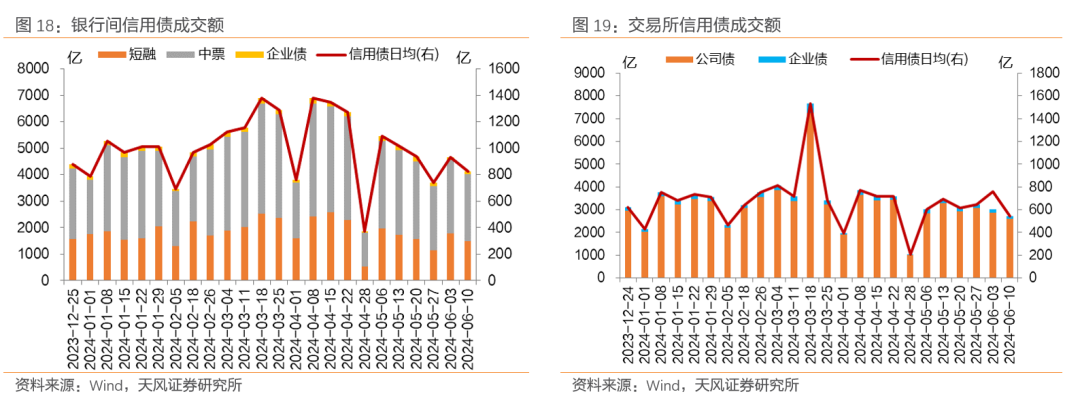

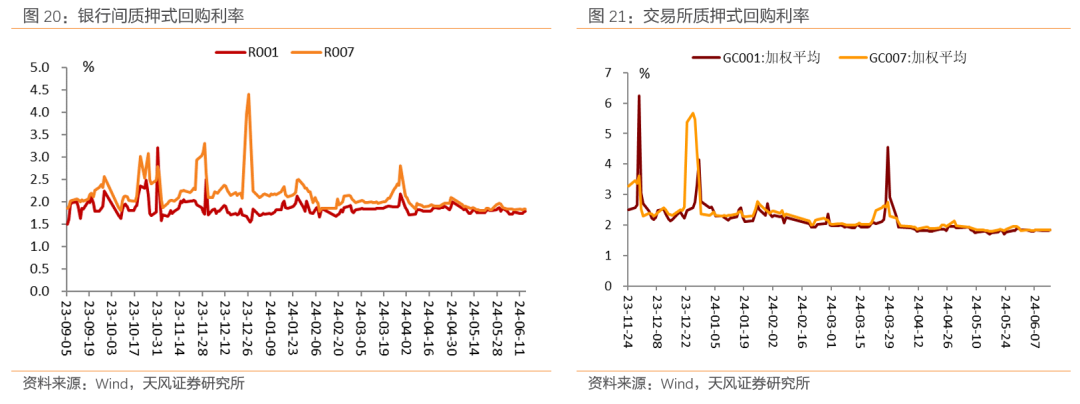

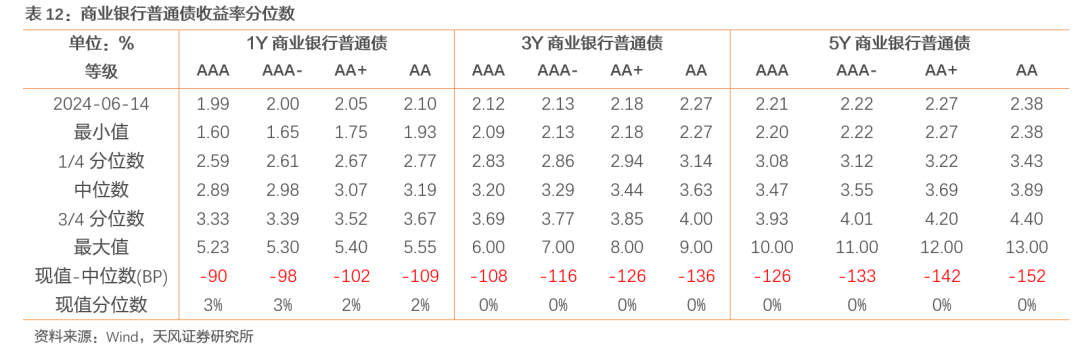

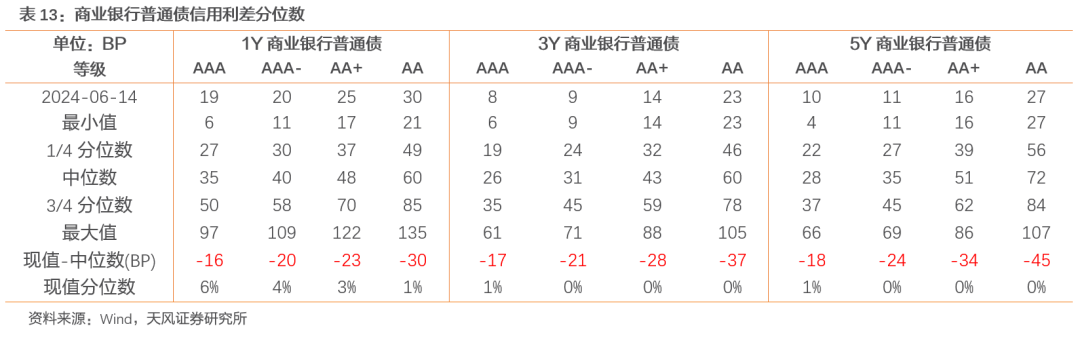

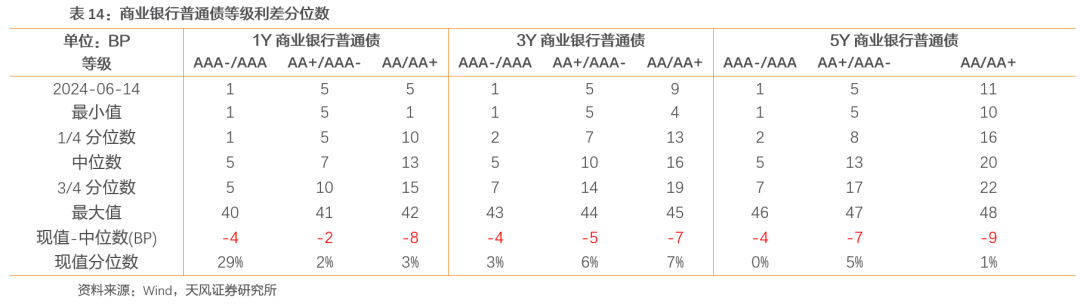

二级市场:成交量较上期下降

本周(6.10-6.14)银行间和交易所信用债合计成交68,727.99亿,总交易量相比上周下降。分类别看,银行间短融、中票和企业债分别成交1499.83亿元、2524.56亿元、108.09亿元,交易所公司债和企业债分别成交2598.87亿元和130.89亿元。

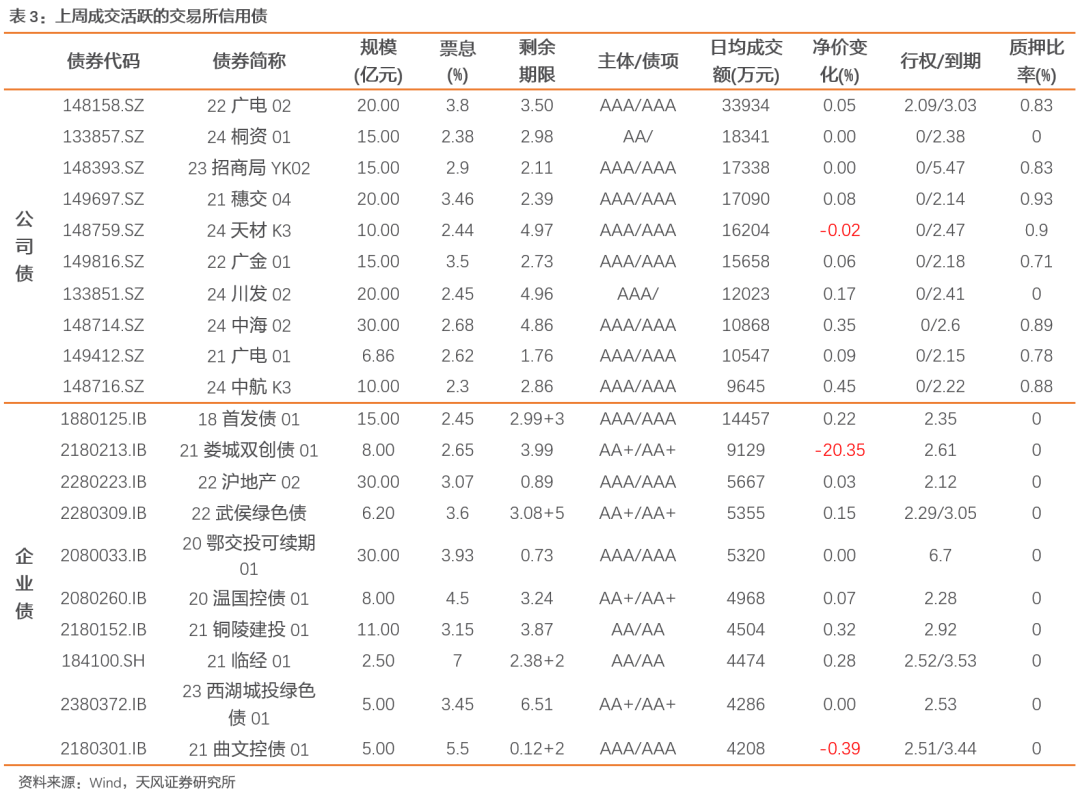

交易所公司债市场和企业债市场交易活跃度较上周下降。公司债成交活跃债券净价上涨数大于下跌数,企业债成交活跃债券净价上涨数大于下跌数。总的来看公司债净价上涨488只,净价下降317只;企业债净价上涨197只,净价下跌143只。

本周(6.10-6.14)共1只城投债、17只产业债隐含评级发生变动,涉及主体共5家,分别为贵州宏应达建筑工程管理有限责任公司、国厚资产管理股份有限公司、新疆银行股份有限公司、深圳市东阳光实业发展有限公司和西安建工集团有限公司。

贵州宏应达建筑工程管理有限责任公司存续债隐含评级由AA(2)下调至AA-,国厚资产管理股份有限公司存续债隐含评级由BBB下调至CC,新疆银行股份有限公司存续债隐含评级均上调,深圳市东阳光实业发展有限公司存续债隐含评级由AA-下调至A ,西安建工集团有限公司存续隐含评级由A 下调至A-。

本周(6.10-6.14)非金信用债净融资额为511.71亿元,相比上周下降681.49亿元;金融债净融资额82.00亿元,相比上周下降16.20亿元,其中银行二级资本债、永续债净融资额分别为-23亿元、400亿元。二级资本债相比上周下降28亿元,永续债相比上周没有变化。

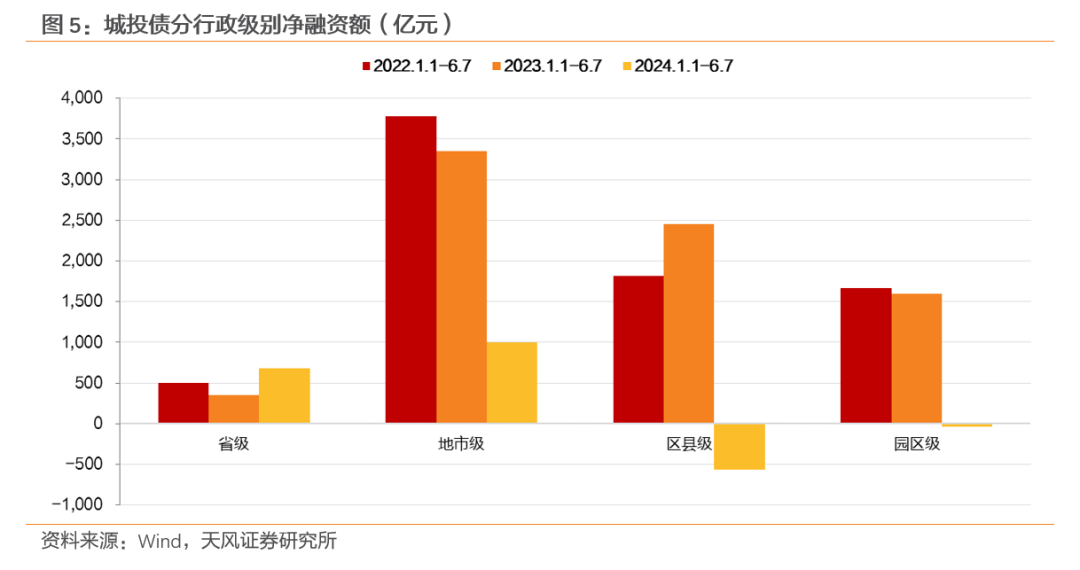

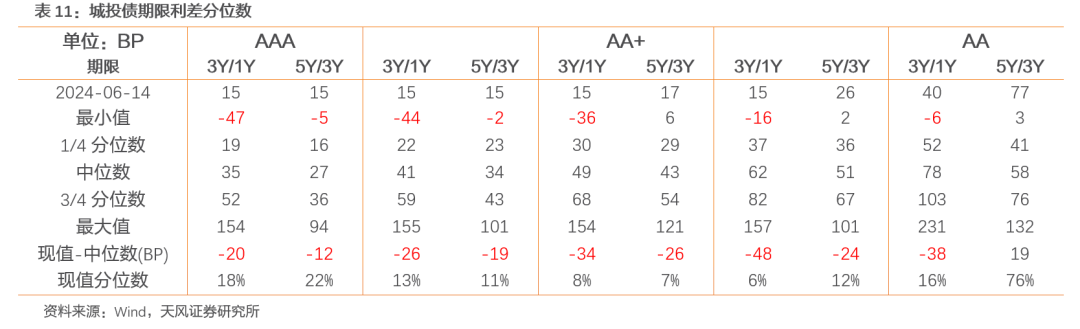

2.1. 城投债

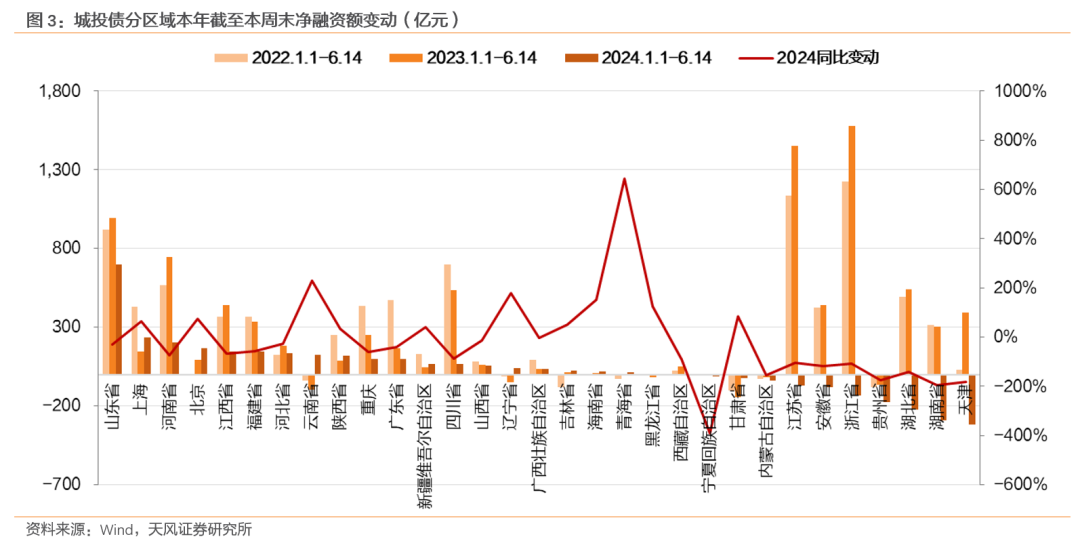

分行政级别看,城投债2024年1月1日至6月14日,省级、地市级、区县级与园区级的净融资额分别为694.25亿元、1019.93亿元、-518.30亿元、-58.05亿元,分别较2023年同期变动131.81%、-73.37%、-119.47%、-103.35%。

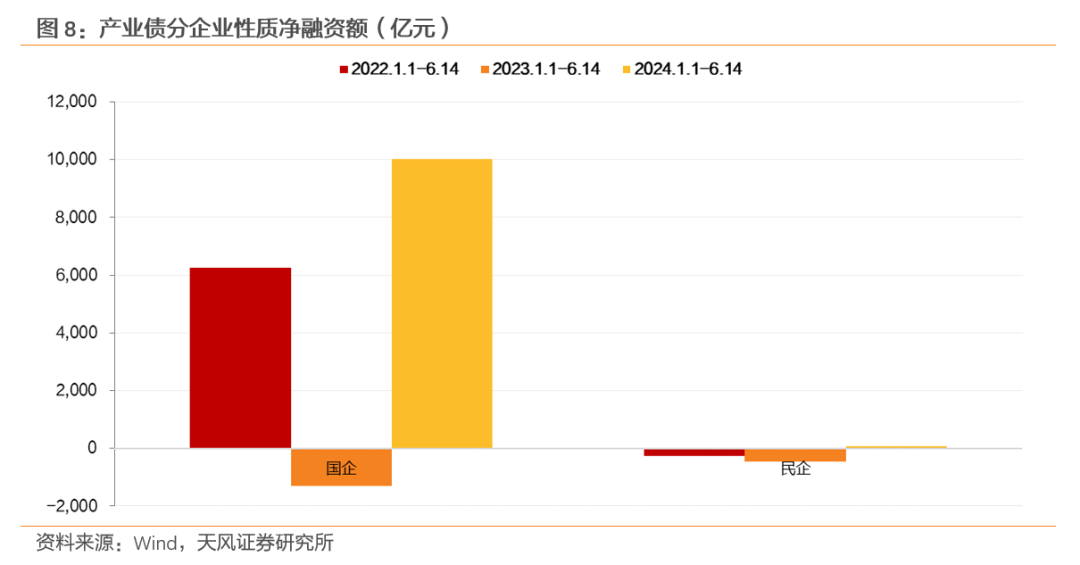

2.2 产业债

分行企业性质看,2024年1月1日至6月14日国企与民企的净融资额分别为10023.52亿元、83.25亿元,国企净融资额较2023年同期大幅上升。

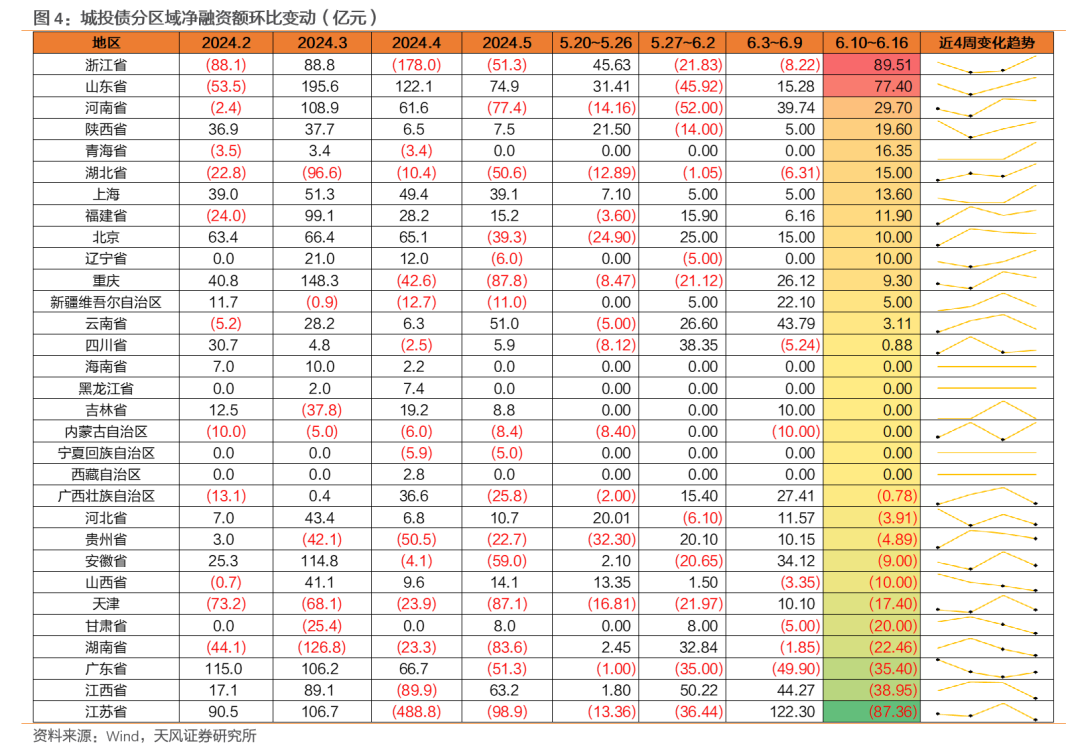

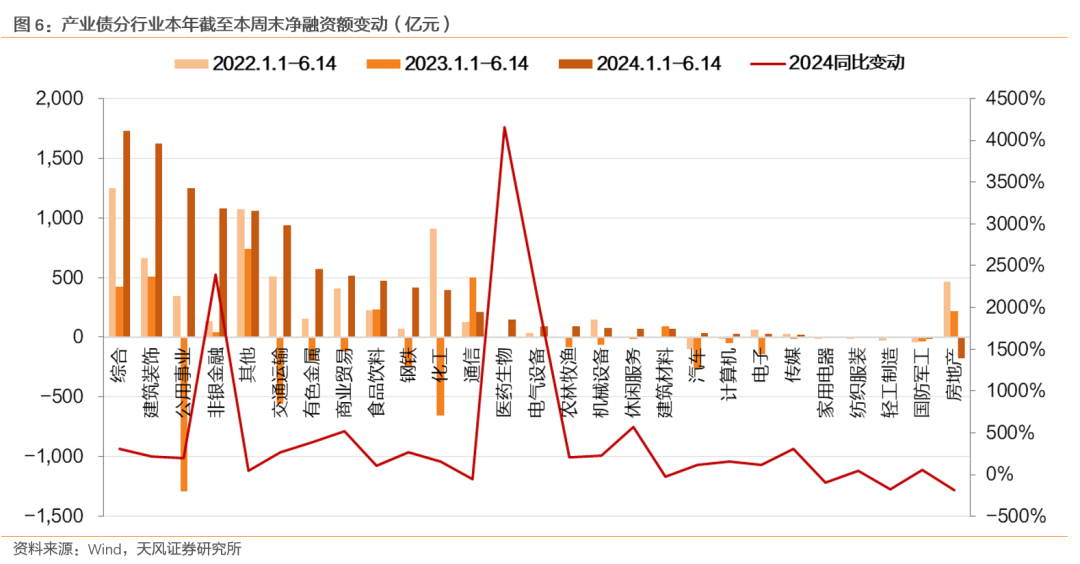

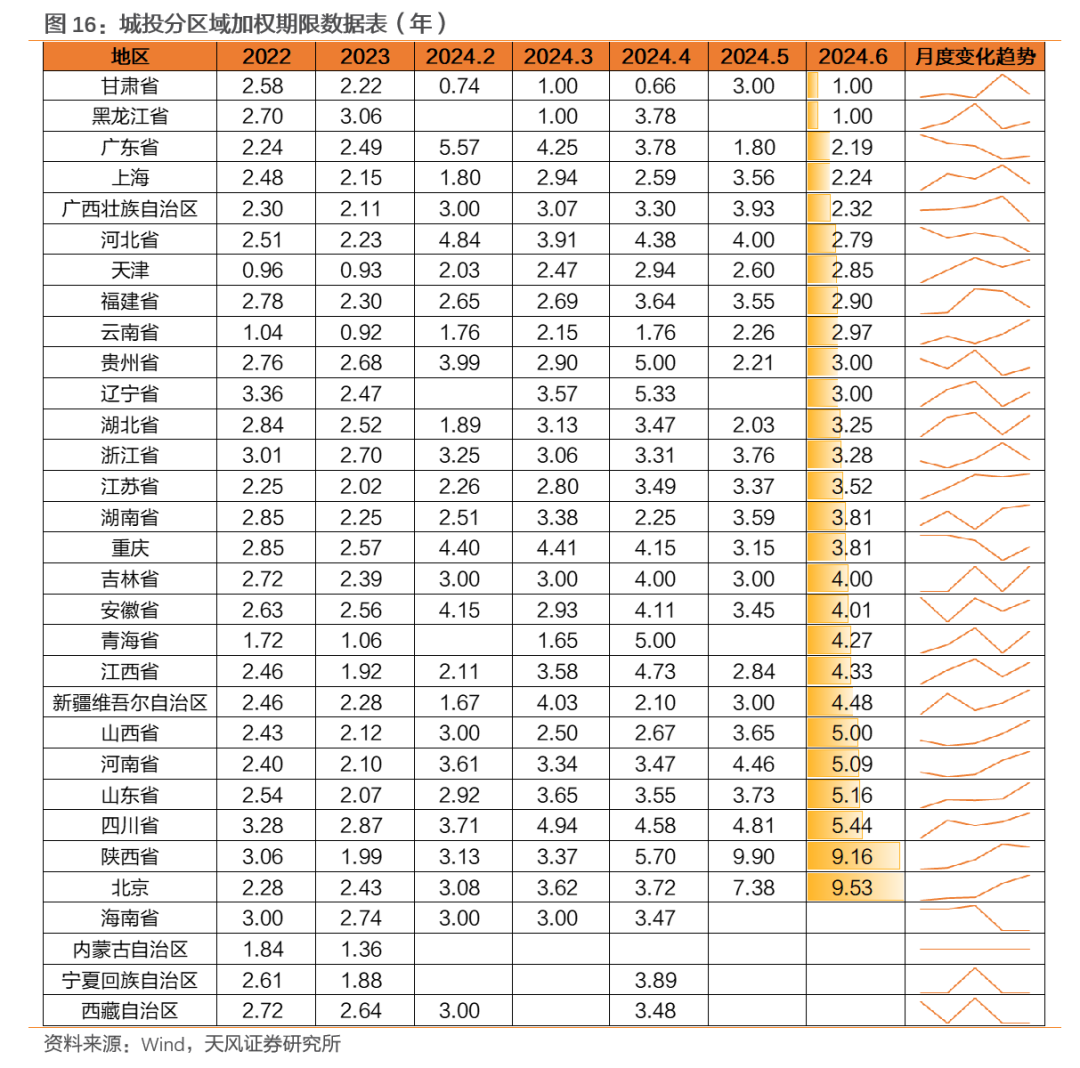

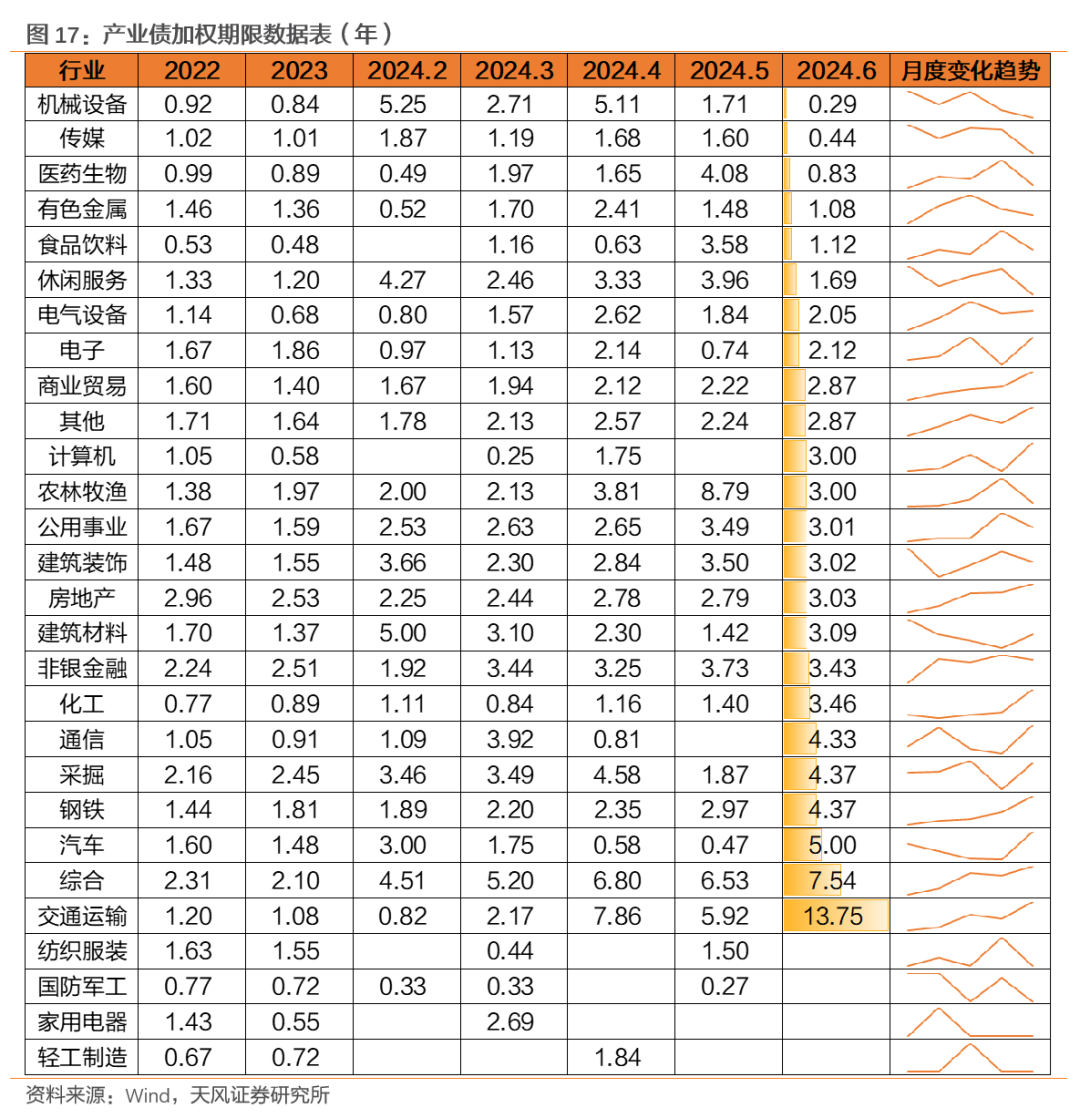

城投债分地区看,6月发行期限最长的地区前3位分别为北京市、陕西省、四川省,发行期限最短的地区前3位分别为甘肃省、黑龙江省、广东省。产业债分行业看,6月发行期限最长行业前3位分别为交通运输、综合、汽车,发行期限最短的行业前3位分别为机械设备、传媒、医药生物。

本周银行间和交易所信用债合计成交68,727.99亿,总交易量相比上周下降。分类别看,银行间短融、中票和企业债分别成交1499.83亿元、2524.56亿元、108.09亿元,交易所公司债和企业债分别成交2598.87亿元和130.89亿元。

交易所公司债市场和企业债市场交易活跃度较上周下降。公司债成交活跃债券净价上涨数大于下跌数,企业债成交活跃债券净价上涨数大于下跌数。总的来看公司债净价上涨488只,净价下降317只;企业债净价上涨197只,净价下跌143只。

宏观经济变动超预期、城投信用风险、政策超出预期;本报告为市场情况监控,不构成投资建议。

- END -

证券研究报告:《信用跟踪:一级情绪继续高涨(2024-06-16)》

对外发布时间:2024年6月16日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003

孟万林 SAC 执业证书编号:S1110521060003