【天风研究·固收】 孙彬彬/隋修平/魏予陶(联系人)

第一,4月出口增速重新回正,小幅高于预期(Wind一致预期-0.1%)。4月,我国出口当月值2924.5亿美元,同比1.5%(美元计价),前值-7.5%,环比4.6%,去年同期-4.8%。

第二,出口同比的回正同低基数效应有关,2023年4月出口环比增速-4.8%,位于2019年以来季节性最低水平,低基数效应对本月出口同比增速有一定支撑。

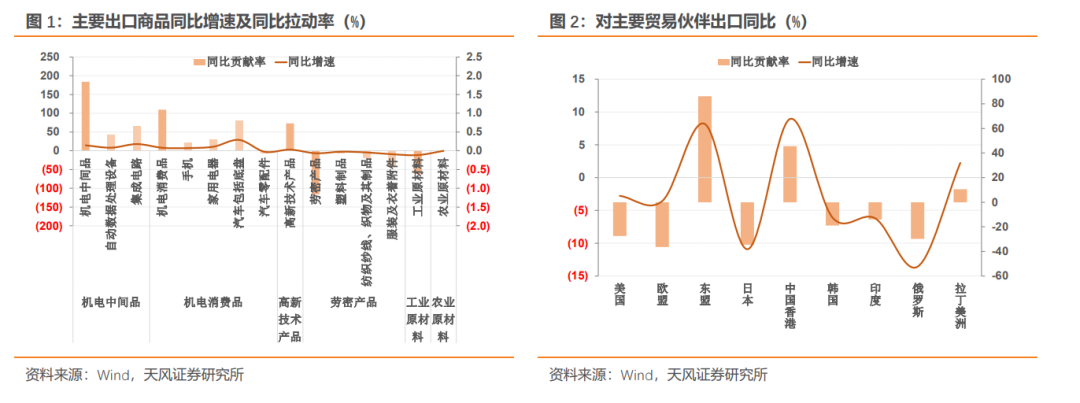

第三,结构表现来看,三大主要贸易伙伴出口同比均有不同程度回升,其中对美国、欧盟同比降幅收敛,对东盟同比增速转正。劳密产品持续拖累出口,指向对欧美出口表现依旧欠佳;机电产品大幅改善,其中汽车出口持续向好。

出口地区角度,2024年4月,我国对东盟、中国香港、新加坡同比贡献率位居前三,分计45.8%、45.5%、22.8%;出口商品角度,汽车及底盘、船舶、集成电路出口贡献率位居前三,分计0.82%、0.68%、0.67%。

风险提示:海外主要经济体通胀韧性超预期;地缘关系不确定因素增加。

第一,4月出口增速重新回正,小幅高于预期(Wind一致预期-0.1%)。4月,我国出口当月值2924.5亿美元,同比1.5%(美元计价),前值-7.5%,环比4.6%,去年同期-4.8%。第二,出口同比的回正同低基数效应有关,2023年4月出口环比增速-4.8%,位于2019年以来季节性最低水平,低基数效应对本月出口同比增速有一定支撑。第三,结构表现来看,三大主要贸易伙伴出口同比均有不同程度回升,其中对美国、欧盟同比降幅收敛,对东盟同比增速转正。劳密产品持续拖累出口,指向对欧美出口表现依旧欠佳;机电产品大幅改善,其中汽车出口持续向好。出口地区角度,2024年4月,我国对东盟、中国香港、新加坡同比贡献率位居前三,分计45.8%、45.5%、22.8%;出口商品角度,汽车及底盘、船舶、集成电路出口贡献率位居前三,分计0.82%、0.68%、0.67%。美元计价,4月我国出口当月值2924.5亿美元,同比1.5%,前值-7.5%,环比4.6%,去年同期-4.8%,位于季节性中枢水平。3.主要贸易伙伴出口增速均有回升,劳密产品持续拖累、机电产品表现亮眼

我国三大主要贸易伙伴出口同比均有不同程度回升,其中东盟同比增速转正。4月我国对美国、欧盟、东盟的出口同比分别为-2.8%、-3.6%、8.1%,东盟同比增速大幅回升并转正(前月-6.3%),美国、欧盟同比降幅亦有收敛。4月,主要三大贸易伙伴共计对我国出口同比贡献率22.1%,美国、欧盟、东盟分别同比贡献-27.6%、-36.5%、86.2%,东盟对我国出口拉动位居第一(其中越南同比贡献率为45.8%),第二、第三位分别为中国香港(45.5%)、新加坡(22.8%)。主要商品来看,劳密产品持续形成拖累,机电产品表现明显改善,其中汽车出口持续向好。大类来看,劳密产品、工业原材料出口贡献率倒数,分计-1.16%、-0.62%,机电产品大类表现突出,同比贡献率0.85%。分商品细项来看,钢材、服装及衣着附件拖累明显,分计-0.52%、-0.40%;汽车及底盘、船舶、集成电路表现相对较好,出口贡献率分计0.82%、0.68%、0.67%。

证券研究报告:《4月出口同比转正,主要贸易伙伴均有回升-4月出口数据点评》

对外发布时间:2022年5月9日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003

隋修平 SAC 执业证书编号:S1110523110001