【天风研究·固收】 孙彬彬/孟万林

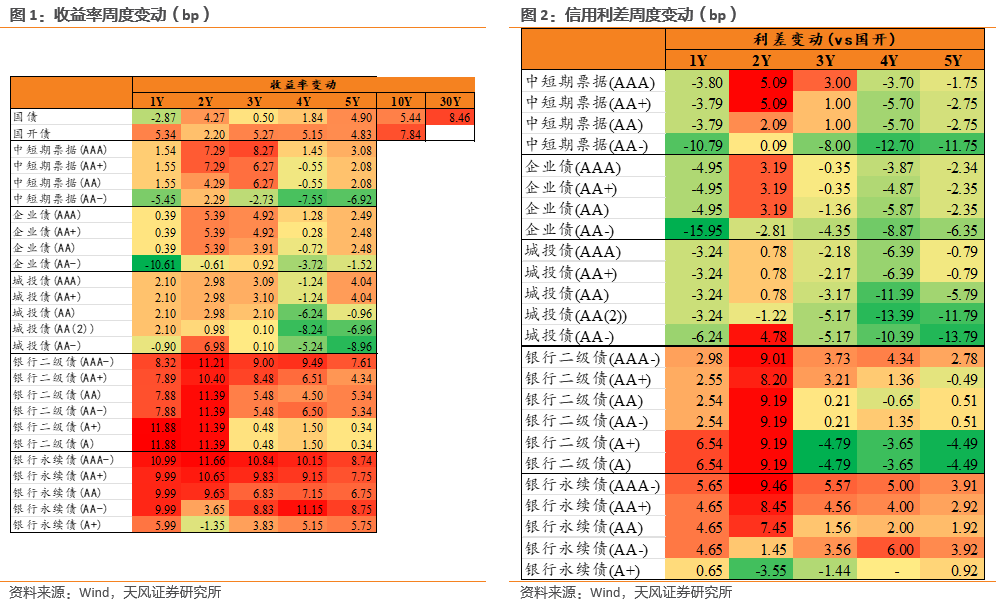

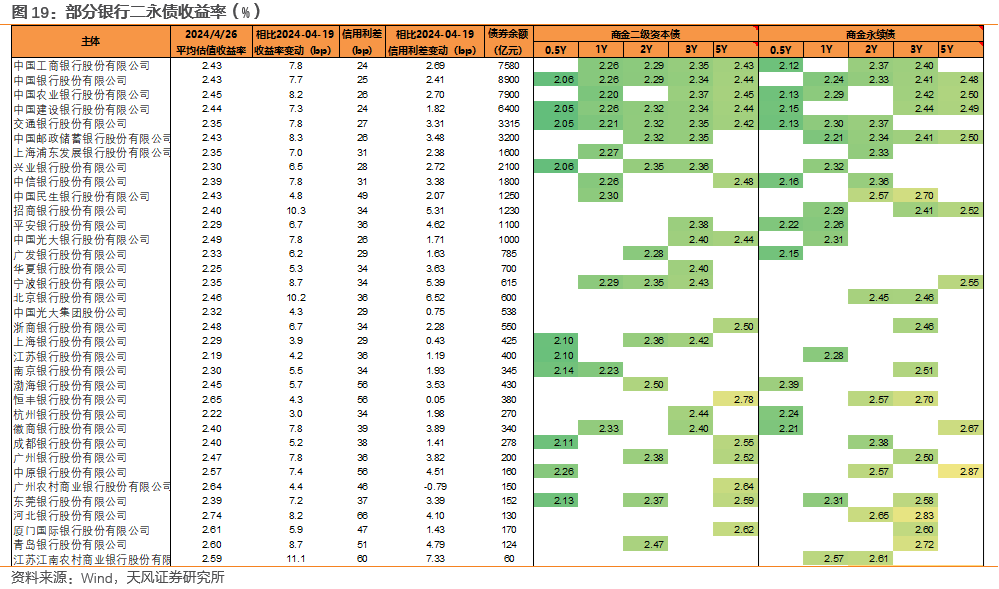

2~3年中久期城投和产业债发生回调,二永债收益上行幅度大。从中债估值曲线来看,本周信用债收益率整体呈上升态势,其中银行二永债表现尤为明显,中久期产业和城投收益率也整体回调。2-3年期产业债收益率平均上行约5bp,城投调整幅度在3bp左右。信用利差方面,短久期银行二永债上行明显,2年期较高等级银行二永债利差上升8-9bp。

上周行情走势中,二永债利率波动“放大器”特征凸显,回调幅度明显高于其他品种信用债,收益率快速上行。我们认为,二永债可能在短时间内呈现出较大幅度扰动,但拉长周期来看,不会呈现过高水平的调整,后续需要更多关注利率走势。

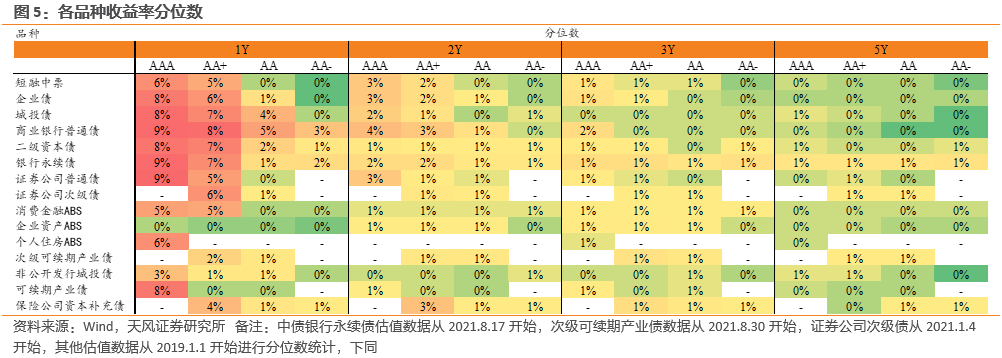

从历史分位数来看,目前,长久期信用类资产收益率、信用利差分位数已处于历史相对低位,短久期高等级债券受资金面影响,还有一定空间。

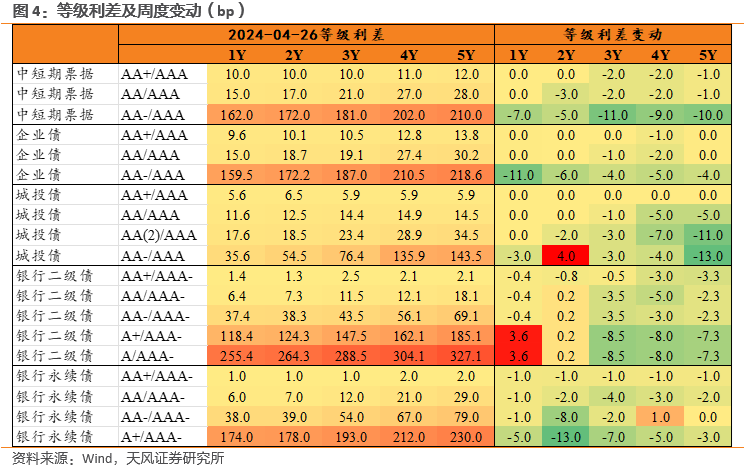

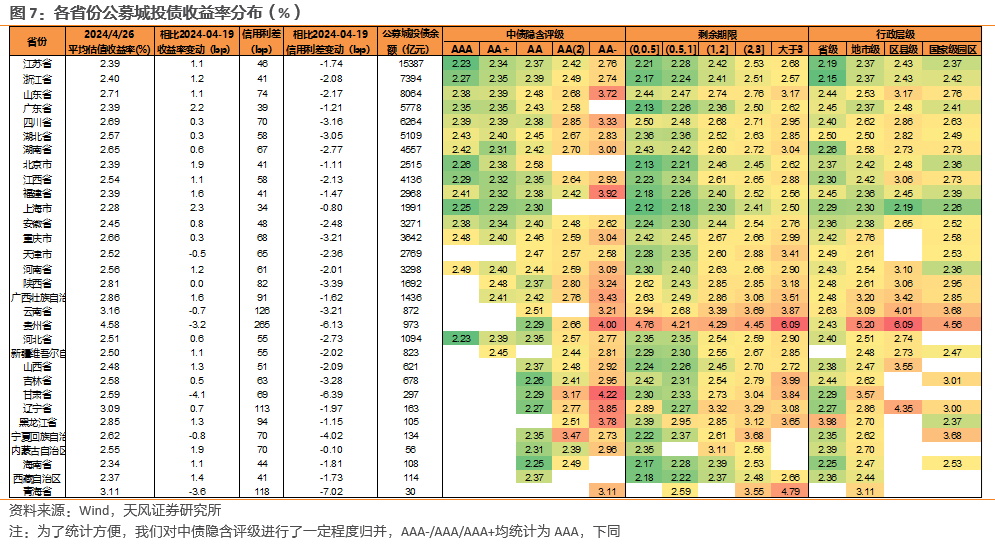

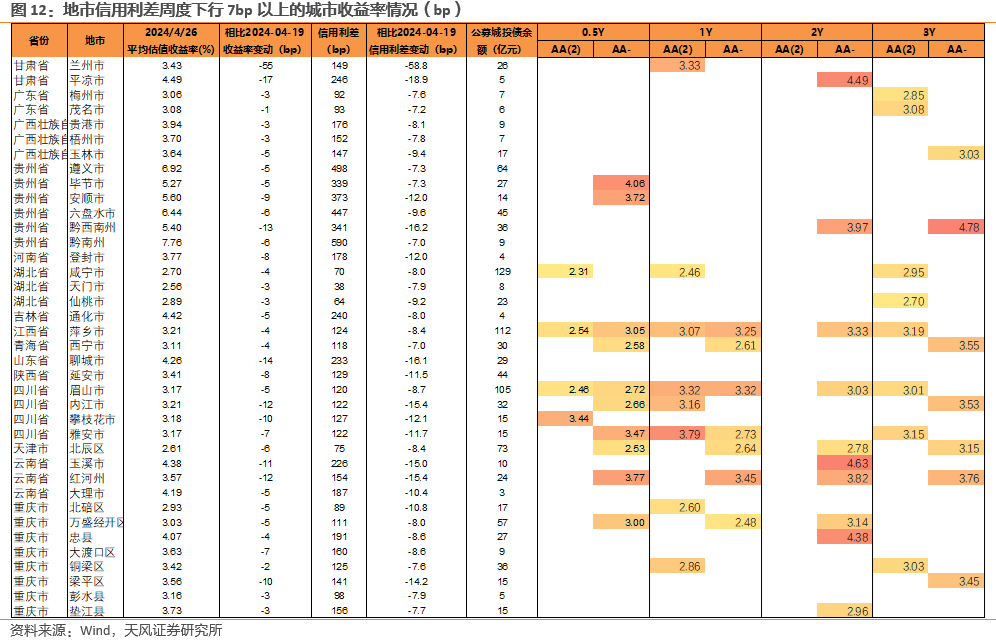

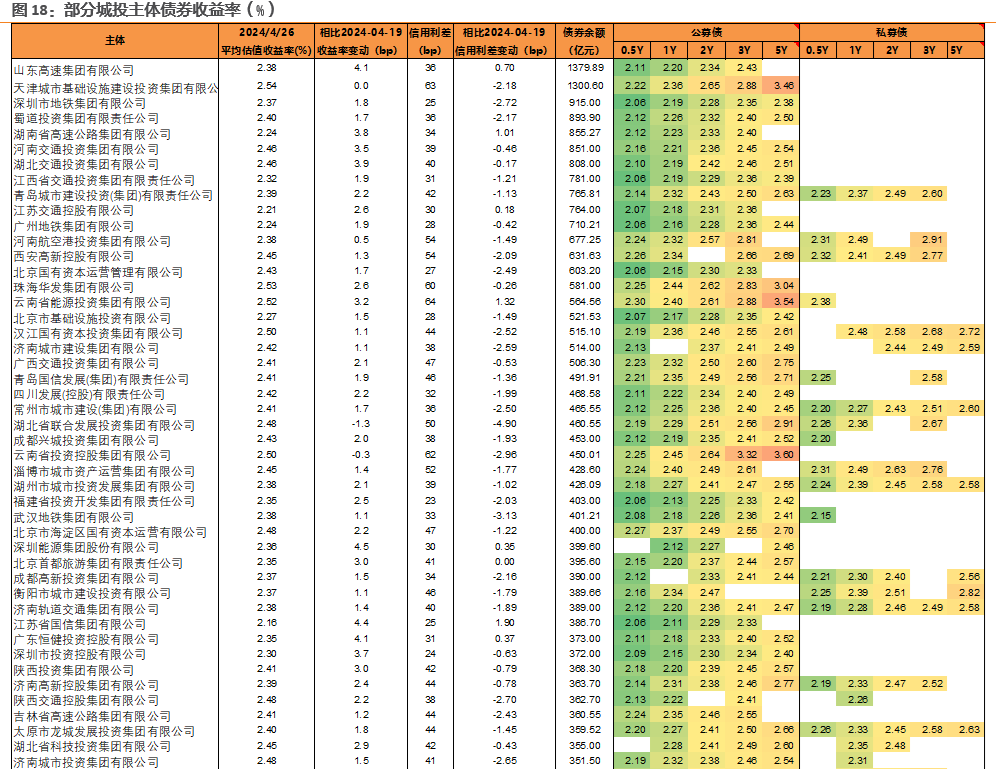

城投债:中久期城投收益率上行。较上周,本周城投债收益率小幅回调,尤其以中久期和高等级债券表现更为明显。分省来看,上海上行2.30bp,广东上行2.20bp,另有北京、内蒙古、福建、广西等省份上行幅度超过1.5bp。截至4月26日,6%估值收益率以上城投债规模仅295.00亿元,占比仅0.20%;估值收益率4%以上城投债规模3,734.60亿,占比2.40%;城投债整体估值水平进一步压降。

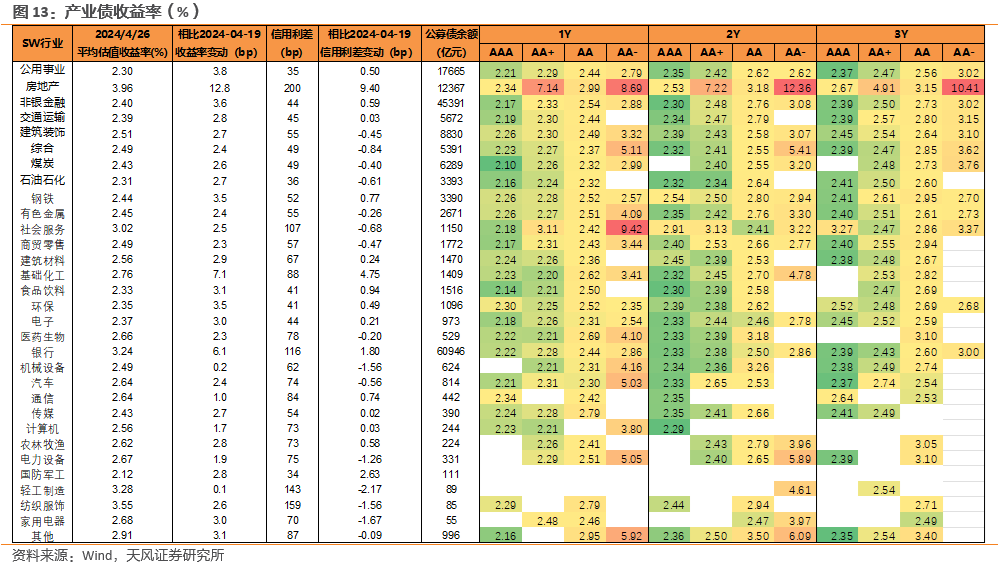

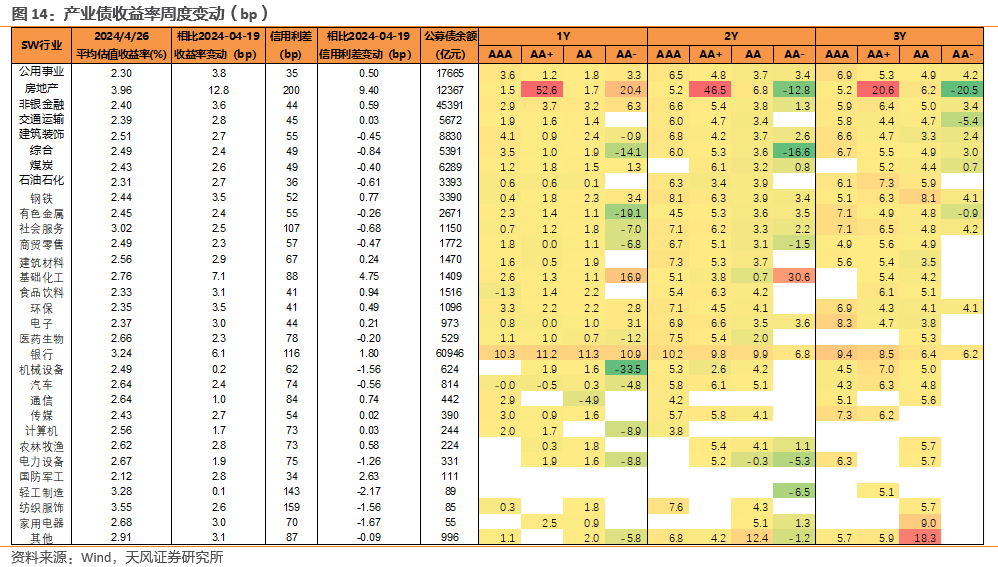

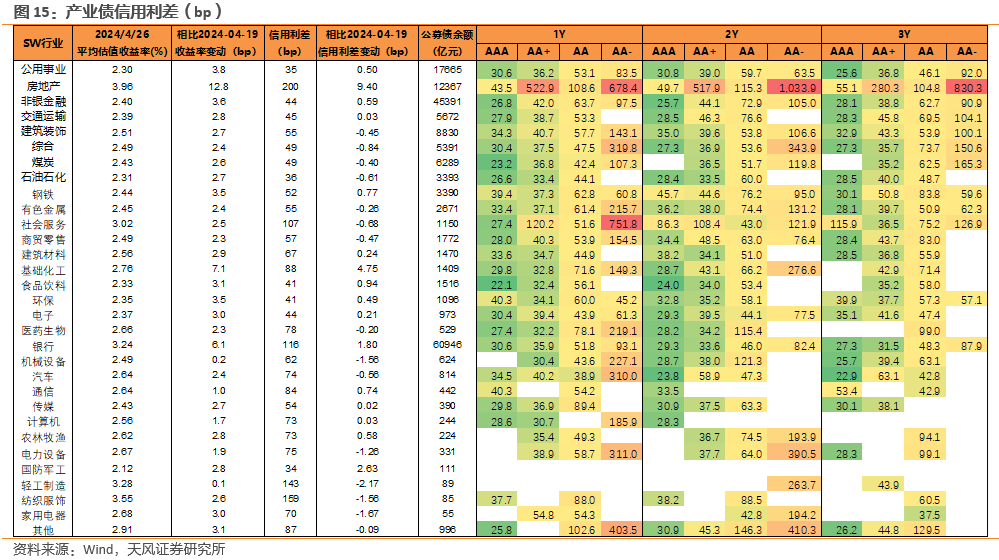

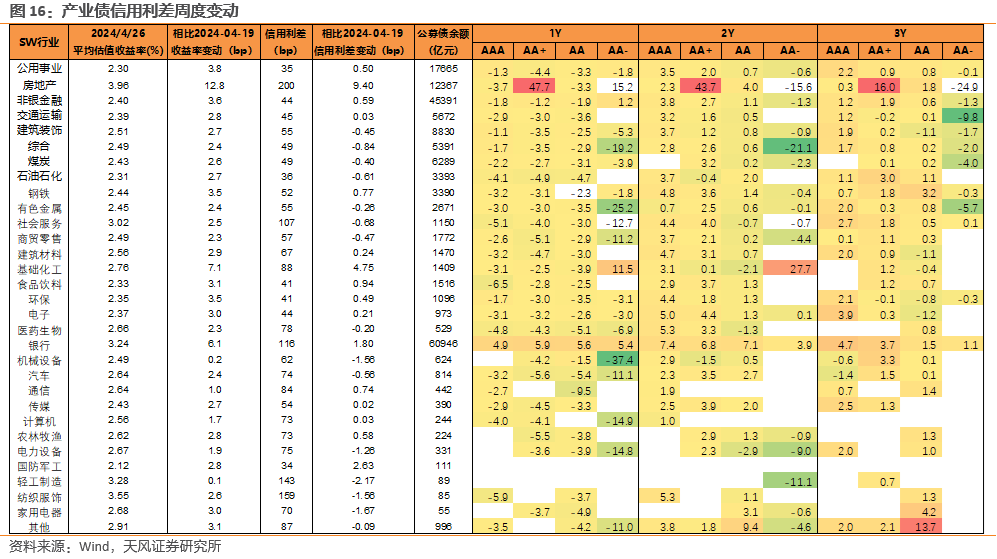

产业债:2~3年收益率和利差多上行。分行业来看,较上周,房地产业利差上行9.40 bp,基础化工业利差上行4.75 bp,另有国防军工、银行业分别上行2.63bp和1.80bp;轻工制造业利差下行2.17 bp,另有家用电器、机械设备、纺织服饰、电力设备等行业利差下行1.00bp。

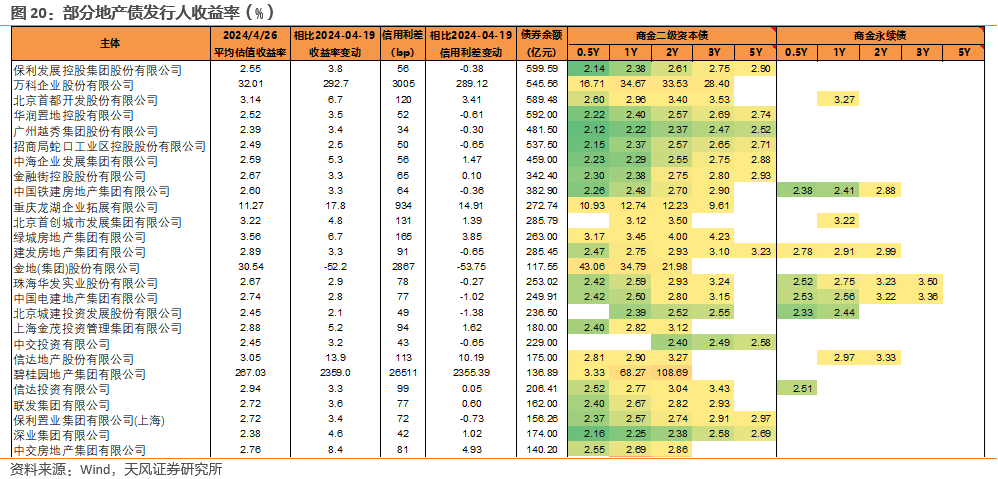

主要发行人收益率多上行。城投发行人中(存续债券规模300亿以上),皖交控平均收益率上行5bp,另有深能源、苏国信、冀交投、鲁高速、恒健等主体上行幅度超过4bp;银行二永债发行人中,江苏江南农商行收益率上行11.1bp,招商银行上行10.3bp,北京银行上行10.2bp,另有宁波银行、青岛银行、中国邮储银行、河北银行、中国农业银行等收益率上行幅度超过8bp;地产主体中,碧桂园收益率上行2359.0bp,万科上行292.7bp,龙湖拓展和信达地产等收益率上行超过10bp;另有金地收益率下行52.2bp。

中债估值与市场表现存在偏差,本报告为市场情况监控,不构成投资建议

- END -

证券研究报告:《利差周度:二永债调整压力更大?(2024-04-28)》

对外发布时间:2024年4月28日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003

孟万林 SAC 执业证书编号:S1110521060003