未来策略展望

截至4月19日,包括一级债基、二级债基、可转债基、灵活配置基、偏债混合基在内的“固收 ”基金中,共有1164只已经披露一季报。从其转债持有情况来看,这些基金中有可转债持仓的基金数量(567只)相较2023年年末(562只)基本一致。从面值口径来看,268只基金持有转债面值上升(其中有55只基金2023年Q4末未持有转债),299只持有转债面值下降。持有家数最多的前五只转债分别为浦发(179家)、兴业(155家)、温氏(148家)、南银(133家)、牧原(132家)。

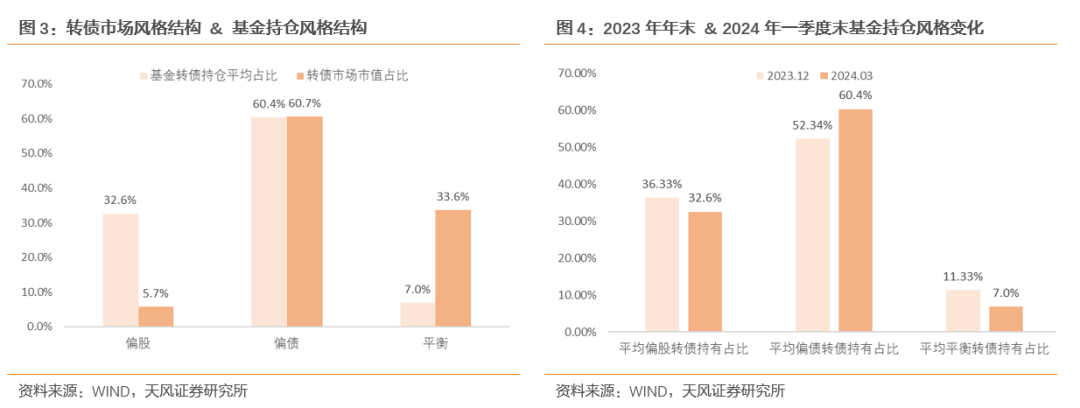

从仓位配置风格上来看,目前已披露持仓的固收 基金延续2023年四季度以来的哑铃型配置思路。截止2024年Q1末,已披露一季报的固收 基金的转债仓位中,偏债转债占所有转债的平均配置占比约为60.4%,偏股转债平均配置占比约为32.6%,平衡型转债平均配置占比约为7%。与转债市场整体风格结构比较相比,这些基金多数存在在偏债和偏股转债上进行哑铃型配置,在一定程度上规避平衡性转债的转债配置特征,这与2023年基金的风格配置特征相符。

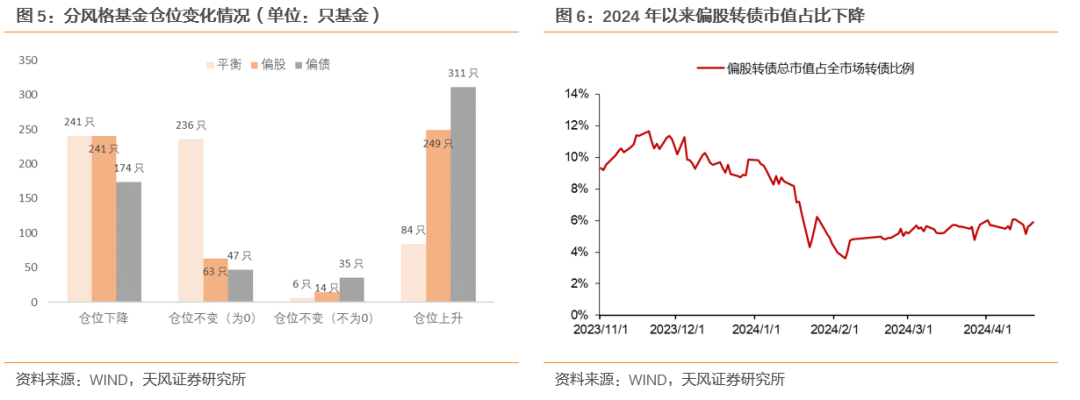

从边际变化的角度来看,目前已披露持仓的固收 基金偏债转债仓位抬升,平衡转债仓位进一步下降,偏股转债仓位或被动压降。与2023年年末相比,前述基金的偏债转债占所有转债比重平均抬升约8.08pct,平衡转债下降4.36pct,偏股转债下降3.72pct。偏股转债方面,从当前转债市场结构来看,由于开年以来权益市场走弱,偏股转债整体数量、市值均有所下降,或存在仓位被动压降的情况,这一点也可以从偏股转债占比上升基金数量相对较多得到印证。平衡型方面,2024年一季度末平衡性转债占比上升基金仅84家,236家基金延续不持有平衡型转债,241家基金平衡性转债占比下降。偏债方面,偏债转债仓位上升基金数量明显更多,且2024年一季度末偏债转债占所有转债投资额50%以上的基金数量较2023年年末明显更多(298家提升至367家),说明转债基金在偏债转债上偏好更加明显。

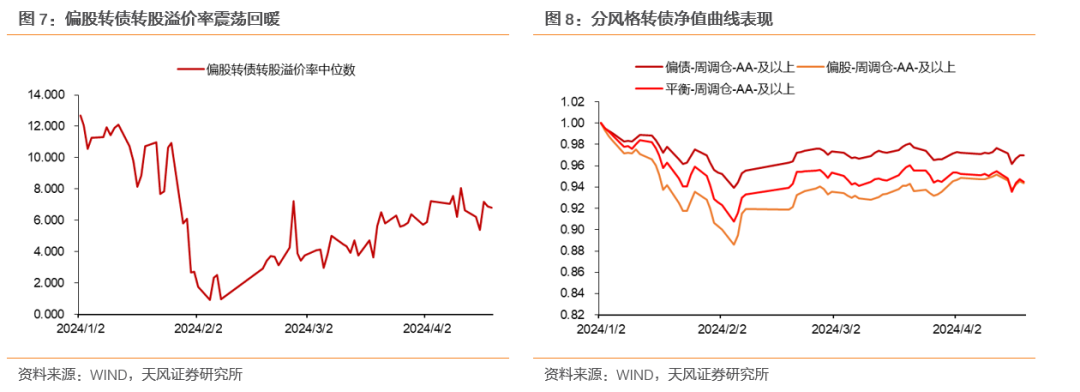

近期偏股转债表现出现边际回暖,平衡型转债表现偏弱。当前全市场AA-以上偏股转债仅27只,广泛分布在公用事业、基础化工、机械、医药等行业。截至2024年4月19日,偏债、偏股、平衡型转债组合(周末调仓,AA-以上,等权重)分别录得0.41%、0.90%、-0.02%的收益,若单看当周表现,偏股型转债在权益市场震荡的情况下,表现仍强于平衡型转债。我们认为这或与一季报所反映出的机构在平衡型转债上的偏弱需求有关,这造成了权益市场景气度不弱的基础上,平衡性转债的弱需求造成其弹性趋弱,反衬偏股转债的高性价比。

后市怎么看?当前年报季进入最后冲刺阶段,我们认为仍需对潜在的风险事件抱有谨慎心态,警惕转债估值回暖进程终止甚至再度面临压估值行情的可能。在已经披露的年报、一季报、业绩预告中,或可沿着绩优的角度选择偏股转债、股性较强平衡型标的(正股有行情时,随着估值的消化,这部分标的将转化成偏股标的)。从主题的角度来看,可关注工程机械&家电板块以旧换新及出海机会、低空经济板块政策机会、再通胀预期下大宗以及贵金属机会等。

风险提示:

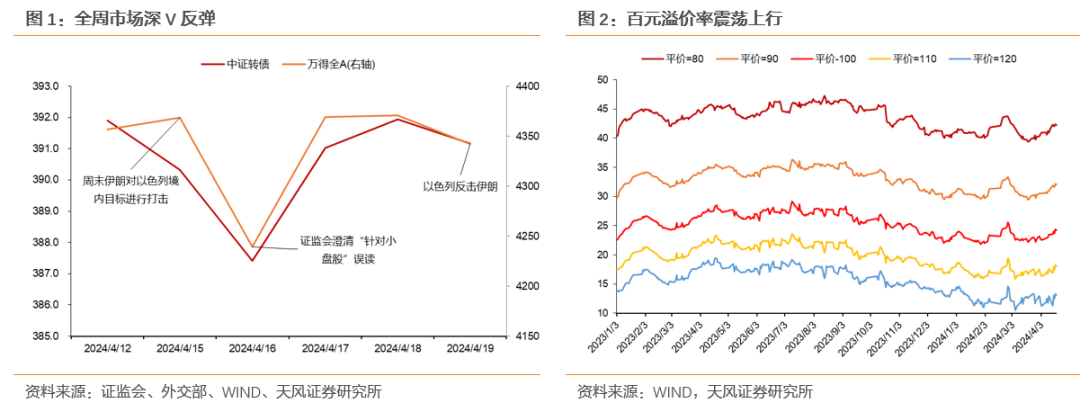

本周转债市场深V反弹,转债估值震荡上行。周一至周二,小微盘市场情绪走弱影响下,权益市场整体表现不佳,带动转债市场回调。16日晚证监会就国九条分红和退市问题答记者问,并指出 “本次退市规则修改主要针对小盘股”为误读。市场情绪回暖,走出深“V”反弹行情。周五受中东地缘政治形势进一步紧张影响,市场情绪有所回落。估值方面,全周转债市场百元溢价率收于24.25%,较前周明显上行。

截至4月19日,包括一级债基、二级债基、可转债基、灵活配置基、偏债混合基在内的“固收 ”基金中,共有1164只已经披露一季报。从其转债持有情况来看,这些基金中有可转债持仓的基金数量(567只)相较2023年年末(562只)基本一致。从面值口径来看,268只基金持有转债面值上升(其中有55只基金2023年Q4末未持有转债),299只持有转债面值下降。持有家数最多的前五只转债分别为浦发(179家)、兴业(155家)、温氏(148家)、南银(133家)、牧原(132家)。

从仓位配置风格上来看,目前已披露持仓的固收 基金延续2023年四季度以来的哑铃型配置思路。截止2024年Q1末,已披露一季报的固收 基金的转债仓位中,偏债转债占所有转债的平均配置占比约为60.4%,偏股转债平均配置占比约为32.6%,平衡型转债平均配置占比约为7%。与转债市场整体风格结构比较相比,这些基金多数存在在偏债和偏股转债上进行哑铃型配置,在一定程度上规避平衡性转债的转债配置特征,这与2023年基金的风格配置特征相符。

从边际变化的角度来看,目前已披露持仓的固收 基金偏债转债仓位抬升,平衡转债仓位进一步下降,偏股转债仓位或被动压降。与2023年年末相比,前述基金的偏债转债占所有转债比重平均抬升约8.08pct,平衡转债下降4.36pct,偏股转债下降3.72pct。偏股转债方面,从当前转债市场结构来看,由于开年以来权益市场走弱,偏股转债整体数量、市值均有所下降,或存在仓位被动压降的情况,这一点也可以从偏股转债占比上升基金数量相对较多得到印证。平衡型方面,2024年一季度末平衡性转债占比上升基金仅84家,236家基金延续不持有平衡型转债,241家基金平衡性转债占比下降。偏债方面,偏债转债仓位上升基金数量明显更多,且2024年一季度末偏债转债占所有转债投资额50%以上的基金数量较2023年年末明显更多(298家提升至367家),说明转债基金在偏债转债上偏好更加明显。

近期偏股转债表现出现边际回暖,平衡型转债表现偏弱。当前全市场AA-以上偏股转债仅27只,广泛分布在公用事业、基础化工、机械、医药等行业。截至2024年4月19日,偏债、偏股、平衡型转债组合(周末调仓,AA-以上,等权重)分别录得0.41%、0.90%、-0.02%的收益,若单看当周表现,偏股型转债在权益市场震荡的情况下,表现仍强于平衡型转债。我们认为这或与一季报所反映出的机构在平衡型转债上的偏弱需求有关,这造成了权益市场景气度不弱的基础上,平衡性转债的弱需求造成其弹性趋弱,反衬偏股转债的高性价比。

后市怎么看?当前年报季进入最后冲刺阶段,我们认为仍需对潜在的风险事件抱有谨慎心态,警惕转债估值回暖进程终止甚至再度面临压估值行情的可能。在已经披露的年报、一季报、业绩预告中,或可沿着绩优的角度选择偏股转债、股性较强平衡型标的(正股有行情时,随着估值的消化,这部分标的将转化成偏股标的)。从主题的角度来看,可关注工程机械&家电板块以旧换新及出海机会、低空经济板块政策机会、再通胀预期下大宗以及贵金属机会等。

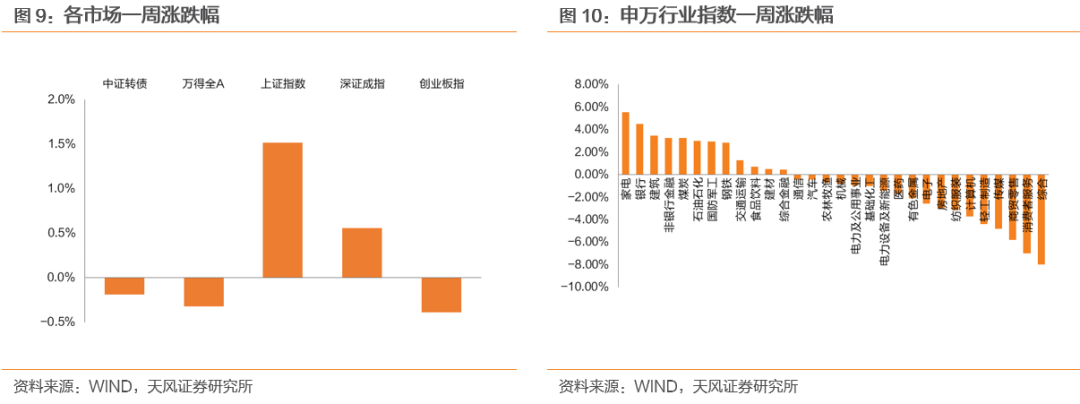

截至周五收盘,上证指数收于3065.26点,一周下跌-1.52%;中证转债收于391.16点,一周下跌0.19%。从股市行业表现情况看,涨幅前三为家电(5.51%)、银行(4.48%)、建筑(3.44%),跌幅前三为综合(-8.01%)、消费者服务(-7.00%)、商贸零售(-5.81%)。

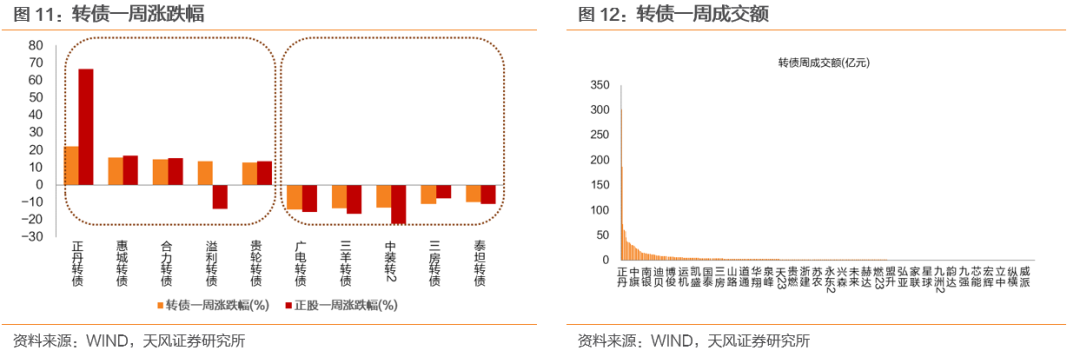

本周无新券上市。两市合计120只转债上涨,占比22%,涨跌幅居前五的为正丹转债(22.23%)、惠城转债(15.74%)、合力转债(14.82%)、溢利转债(13.65%)、贵轮转债(13.02%),涨跌幅居后五的为广电转债(-14.25%)、三羊转债(-13.35%)、中装转2(-13.02%)、三房转债(-10.87%)、泰坦转债(-9.94%);从相对估值的角度来看,373只转债转股溢价率抬升,占比69%,估值变动居前五的为溢利转债(135.41%)、金陵转债(66.57%)、宝莱转债(55.20%)、海优转债(49.38%)、震安转债(45.18%),估值变动居后五的为科沃转债(-61.71%)、瑞丰转债(-43.77%)、火星转债(-43.19%)、正丹转债(-36.15%)、开润转债(-23.46%)。

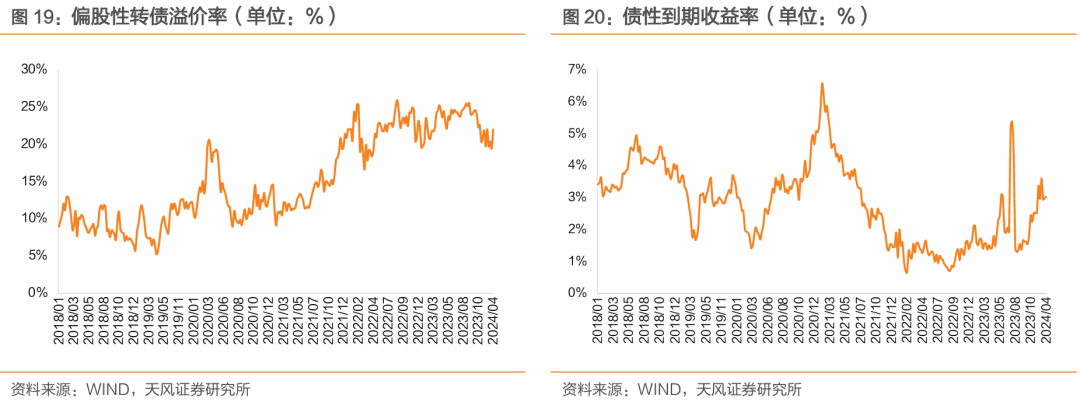

本周估值变动情况:本周偏股型转债转股溢价率减少0.96个百分点至19.42%,偏债型转债到期收率增长0.04个百分点至2.99%。

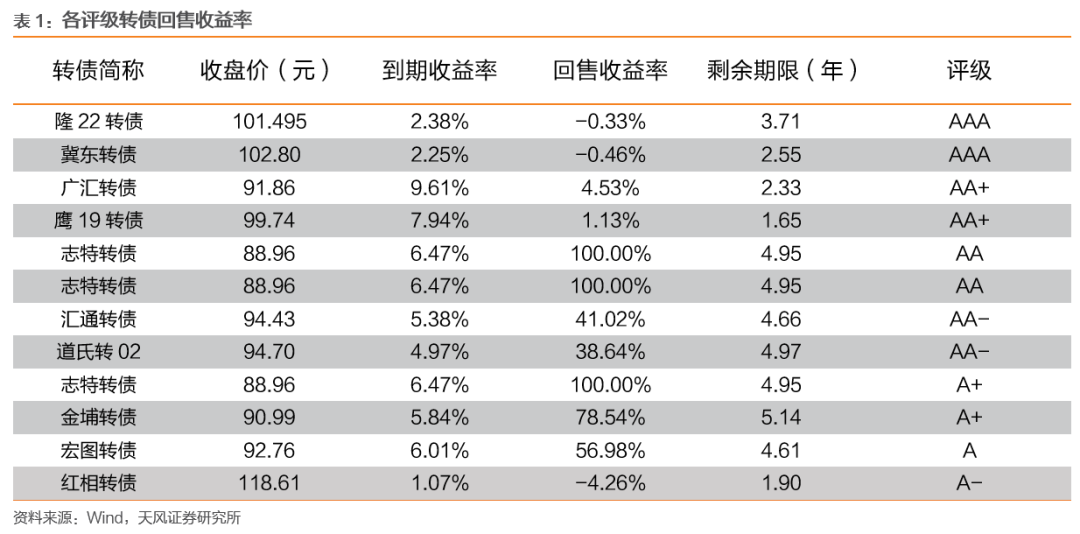

本周各评级可转债按回售收益率排行的情况如下:

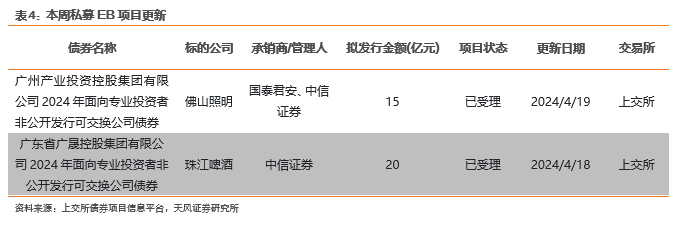

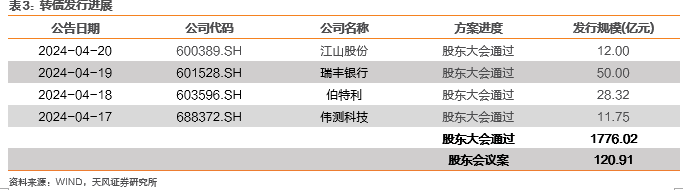

本周私募EB项目进度更新: