1.境外股票市场

1.1 港美股一级市场

本周港股 5 家新股上市,美股中概股 3 家新股上市,详情如下:

资料来源:彭博,Wind截至2023年3月31日

1.2 港美股市场动态

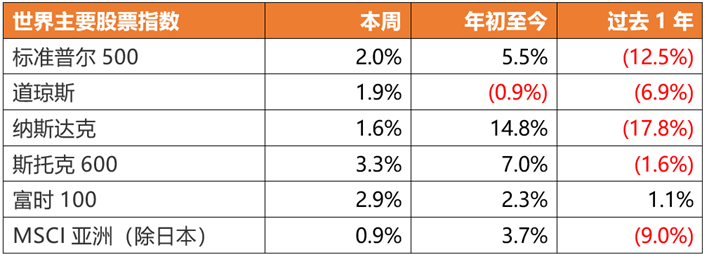

本周美股市场标准普尔500指数涨2.0%,道琼斯工业指数涨1.9%,纳斯达克指数涨1.6%。

美国总统拜登要求监管机构撤销特朗普时期的一些银行规定,并敦促对资产在1,000亿至2,500亿美元之间的银行制定更多规则。白宫呼吁众多监管部门针对中等规模的银行收紧监管力度。

美联储理事杰斐逊表示,仍在了解到目前为止政策紧缩的全部影响;通胀已经下降,并且随着需求下降,“应该回落”到2%的目标水平。

美联储柯林斯表示,美国银行体系稳健,美联储需要通过进一步加息来遏制通胀。最近的银行业压力增加了经济前景的不确定,但更严格的贷款标准可能在晚些时候降低进一步加息必要性。

美国上周初请失业金人数为19.8万人,三周来首次上升,预期19.6万人,前值19.1万人。至3月18日当周续请失业金人数168.9万人。

资料来源:彭博,截至2023年3月31日

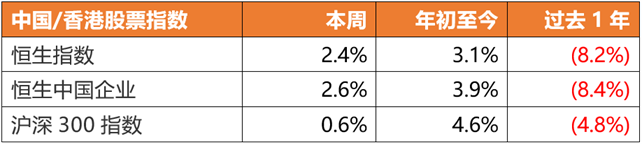

恒生指数本周涨2.4%,恒生中国企业指数涨2.6%。

香港交易所主席史美伦表示,正在筹备人民币国债期货和港币人民币双柜台,在今年内,采用这个双柜台模式的港股上市公司的股票,不仅可以用港币交易,还可以用人民币交易。

3月31日港交所交易规则迎来自2018年以来的新一轮大调整,涉及特专科技公司上市新规正式生效。新规将推动香港资本市场更趋多元化,扩宽投资人在港投资机遇,港股市场吸引力也有望跃上新台阶。

香港机场管理局公布,香港机场2月份处理旅客量210万人次,较去年同期上升约24倍;货运量上升6.7%至29万吨;飞机起降量上升95.7%至16,305架次。

资料来源:彭博,截至2023年3月31日

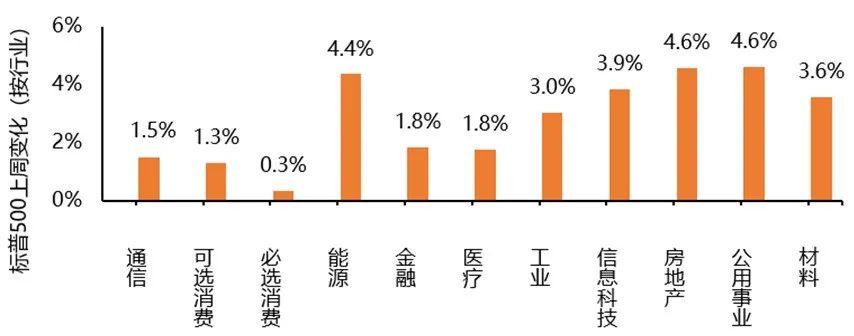

标普500成分股本周各行业表现

资料来源:彭博,截至2023年3月31日

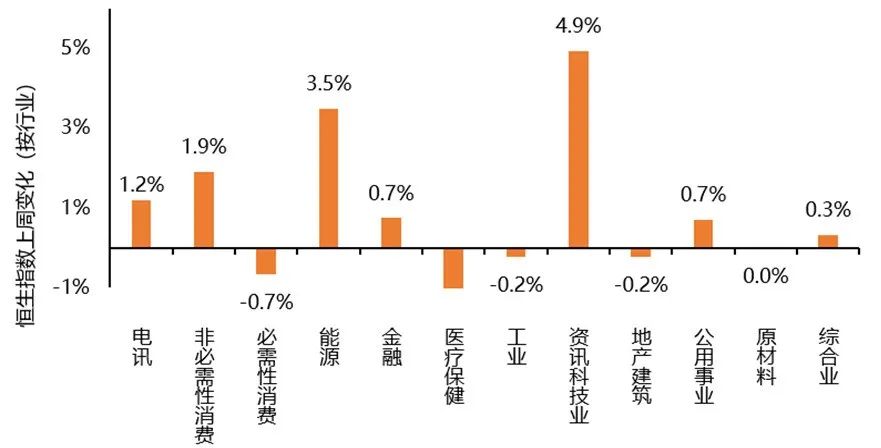

恒生指数本周各行业表现

资料来源:彭博,截至2023年3月31日

1.3 境外股票市场重大风险和关注点

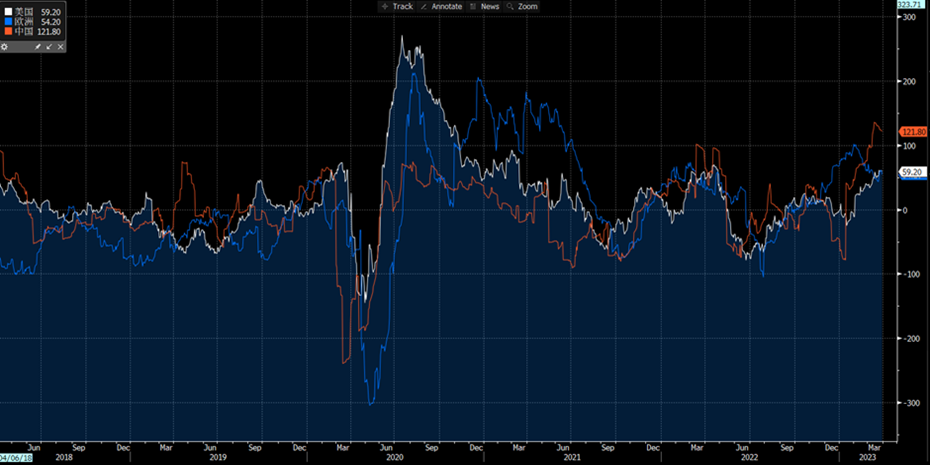

欧美的银行危机在监管和央行的及时应对下算是暂时告一段落了。如下图的花旗经济意外指数(也就是实际发布的经济数据和市场预测的数据之间的标准差)显示,全球主要国家的经济数据表现都好于市场预期,叠加过去3周为应对银行危机迅速注入的巨额流动性,全球主要风险资产在整个三月走出了V型的反转,欧洲股指甚至反弹到了接近08-09年金融危机以来的高位。过去几天,三位美联储官员纷纷表态,下一步美联储的工作重心将从过去2-3周的确保金融体系稳定向控制通胀回归。

三月下旬是港股的年报季。除几家互联网平台业绩不错外,其它板块表现几乎都不及市场预期。一方面,2022年业绩差是在预期以内,但管理层对未来的展望不是那么的充满信心增添了部分海外投资者的疑虑,这也是中国疫情政策正常化4个月以来欧美投资者迟迟没有显著加仓中国的主要原因之一。但同时,本周我们看到了喜人的政策转变,就是政府对民营经济的支持。民营经济最具活力和创新能力,亦是就业大头。现在支持民营经济,将是最容易实现经济强劲复苏的有效方法。因此,随着对阿里、京东等龙头民企扶持政策的出台,市场更多预期就此打开,这对中国海外资产下一步的估值回归提供了助力。

全球主要经济体的花旗经济意外指数

资料来源:彭博,截至2023年3月31日

2.中资美元债市场

2.1 中资美元债一级市场

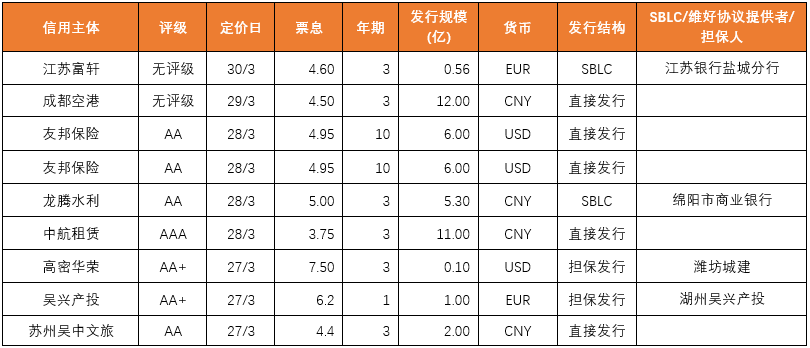

本周一级市场发行规模与上周持平,共发行9只境外债,城投类企业佔5只。发行品种相对上周比较平均:人民币4只、美元3只和欧元2只;本周发行的信用主体主要为AA级或以上的境内主体评级。

资料来源:彭博,截至2023年3月31日

2.2 中资美元债二级市场

本周市场风险情绪大幅缓解,欧美市场逐渐走出对银行业稳定性的恐慌,2年期美债收益率从上周五的低点3.58%反弹至周内高点4.15%,美债收益率曲线倒挂程度加深,市场隐含年内降息次数从3次下降到不足2次。中资美元债整体相对其他风险资产表现不佳,主要受限于基准利率上涨以及高收益板块的下跌。

投资级板块,科技板块受益于股市反弹以及国内支持民营企业发展的利好,巴巴、腾讯等标杆名字利差收窄20bp,高波动名字中联想、美团、微博、小米等利差收窄40-60bps。国企板块中,中化利差收窄20bp左右,中石化、国家电网收窄10bp,金融板块,银行高级债相对疲弱,利差基本未见明显收窄,华融绩后反弹3-5块钱。AT1板块未受到基准利率影响,普遍上涨0.25-0.5块钱。

高收益地产板块先跌后涨,碧桂园、龙湖、新城、万达、路劲均有5-10块钱的反弹涨幅,远洋虽然兑付了永续利息但仍见到卖盘,曲线相对疲软,中型房企中,中骏表现强劲,曲线上涨3-5块钱,建业见到抄底买盘,上涨2-3块钱,融创公布重组方案后曲线全面走弱2-3块钱,非地产名字中,复星下跌1-2块钱,博彩名字普遍反弹。

整体来看,投资级利差整体收窄,但基准利率上升幅度较大拖累净价,高收益板块V型走势价格基本持稳。

资料来源:彭博,截至2023年3月31日

3.境外地产市场

3.1 宏观

北都、明日大屿都要做,将影响未来30年土地供应、港竞争力

特首李家超于28日出席行会前表示,北部都会区发展和交椅洲填海项目均已纳入《施政报告》,直言两个项目都会做,又指两个项目涉及香港未来30年至50年的土地供应、效益及竞争力,强调「眼光要愈看愈远、愈看愈大」。李家超认为,政府审视本港整体土地供应,除了照顾住屋需求,亦要同时照顾本港竞争力,认为有足够土地才可发展经济,而土地开发价钱及租金等都影响本港竞争力。

上季新香港人入市占比11%,创11年新高,美联黄建业料楼价涨10%

美联集团(1200)主席黄建业表示,通关消息带动本港住宅物业由去年12月起反弹,价量齐升,中小型单位交投率先抢升,及后豪宅新盘成交亦追落后。虽然今年3月出现的银行危机冲击金融市场信心,但是楼市交投愈升愈有,走势较「股债汇」更为稳健。他料全年楼市「价量齐弹」,尤看好豪宅新盘表现「跑赢大市」,预测全年楼价升10%。根据美联物业房地产数据及研究中心综合土地注册处资料,按已知买家姓名作分析,去年第四季内地买家占整体一二手成交的占比高达11%,比率创11年季度新高,由于去年第四季尚未通关,估计这批买家以留港的新香港人为主。

3.2 住宅

CCL连升4周后回软,短期楼价反复向上

中原地产研究部高级联席董事黄良升指出,中原城市领先指数CCL最新报166.50点,按周跌0.19%,终止4周连升。近日欧美爆发银行危机,美国加息0.25厘,港息维持不变,预期加息周期快将见顶等,好坏消息交错,对香港楼市的影响将于4月份公布的CCL才开始陆续浮现。相信短期楼价将由连升转为反复向上,CCL上升趋势未变,但升幅可能减慢。近期事件令楼价短暂升势受阻,预料将推迟CCL目标170点延至复活节长假后达到,现时相差3.50点或2.10%。以升市13周计,CCL由156.37点低位累升6.48%。

周末两大新盘对垒,刺激成交量,连同货尾成交计, 25、26日两天录得约556宗一手成交,较上周的约147宗大升近3倍,创去年8月以来,近七个月的周末成交新高。当中,屯门飞扬二期以及何文田站瑜一1B期周末合共沽出525伙,占逾九成。新盘开售,摊薄二手购买力,十大屋苑于25、26日录得6宗成交,较上周少5宗或45%,是连续十二个周末录双位数后首个周末录单位数成交,创十四周新低。

3.3 工商铺

中港全面通关逾一个月,市场气氛回暖,工商铺各板块首季表现转好,截至3月24日止,整体工商铺首季成交量按季轻微反弹5.2%至830宗(包括逾亿元公司转让买卖),成交金额录137.67亿元,其中,商铺成交金额更录超过六成的增幅。现时铜锣湾糖街多个铺位招租,意向月租由2.6万至55万元。旺角山东街铺2,800万易手,三十年升值4.6倍。至于商厦市场受供应多、空置率高的影响下,料未来交投仍受压。

3.4 工业

新意网荃湾数据中心MEGA Gateway开幕,65%楼面获客户承诺进驻。储存易迷你仓集团近一年积极在港扩充,期内收购4幢工厦项目,经改装相继开业,当中包括最新开幕的筲箕湾及粉岭新据点。据透露,集团目标今年多收购两个工厦。

3.5 酒店

落成不足三年,世茂集团放售东涌喜来登酒店,开价拟不低于65亿。仲量联行表示香港酒店业正迈向全面复苏,市场复苏后,投资者将重拾信心,有望带动2023年酒店成交总额增加24%。

4.天风证券研究所重要观点

4.1 总量

宏观:出行数据高位震荡,国际航班执行架次快速回升;工业产需修复分化,上游强于下游。

4.2 消费

家电:从上周来看,AIGC热度高涨,逐渐从计算机领域向终端应用领域外溢。智能家居作为AIGC的终端应用方向之一,核心标的取得较大涨幅。另一方面,新房/二手房数据持续向好,带动复苏链条标的交易回暖。

建筑建材:上周大家对于Al 建筑关注高。设计行业影响大,GPT在设计角度可以节省人工成本。

地产:地产销售复苏市场已经形成一致认识,土地市场处于冷热分化,大部分城市土地市场比较冷静,部分热点城市土地市场开始热度上升。

4.3 TMT

通信:AI行情到现阶段,市场对于光模块最强主线,强化绝对估值水平,但弱化短期增速。光模块绝对估值水平,相比很多应用端仍具备显著优势。

4.4 新制造

汽车:汽车销售低于去年同期水平,3月1-19日,乘用车零售同比下降-8%,批发同比下降-13%,年初至今零售同比下滑-18%,批发同比下滑-15%。

4.5 周期与新能源

地产:从新房的高频数据来看,销售的恢复还在持续的上升的通道中,本周观测到全国62个城市成交面积587万平,环比上周同比增长16.6%,同比增速37.0%。

来源:天风国际