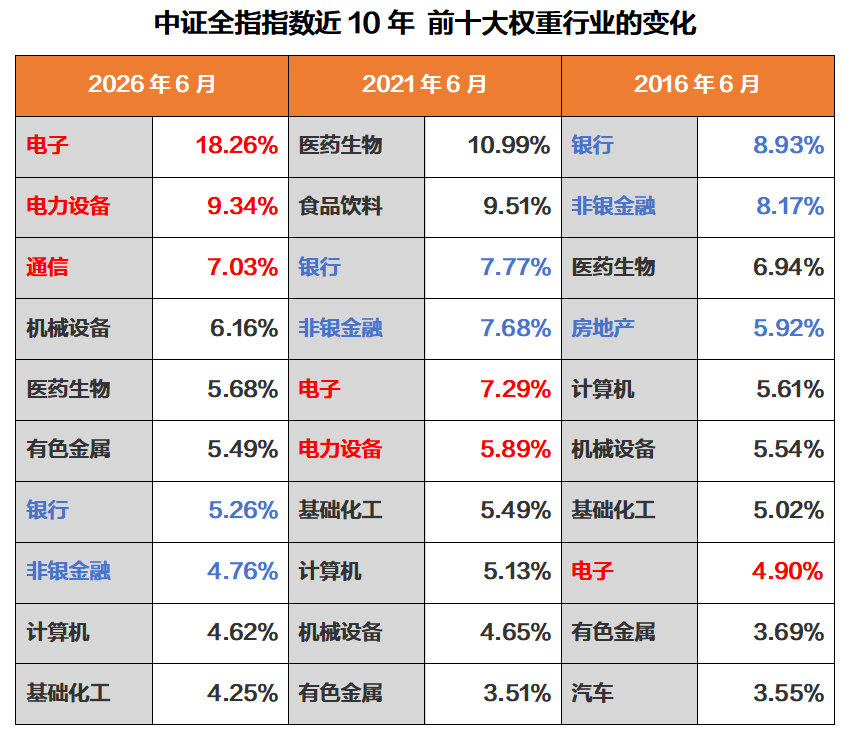

本周一,深交所和深圳证券信息有限公司对深证成指、创业板指、深证100、创业板50等指数实施样本股定期调整。而上交所与中证指数有限公司对上证50、上证180、上证380、科创50等指数样本实施定期调整,于2026年6月12日收市后生效。表面上看,这只是按照市值和流动性规则进行的常规操作,但如果我们把视野拉长到十年维度,就会发现:每一次样本调整,都是中国经济产业结构变迁的缩影。 本轮指数样本股调整最鲜明的特点是"含科量"的显著提升。以沪深300为例,调入的19只样本中,电子、电力设备、机械设备等科技制造行业占据主导,而调出的个股则集中在医药生物、交通运输等传统领域。调整后,沪深300中信息技术与通信服务行业权重进一步上升,科创板及创业板样本合计权重达到27.30%。我们耳熟能详的"蓝筹指数",其内核已从传统的金融地产驱动,悄然转变为科技成长与高端制造并重的均衡组合。 回顾过去十年,以中证全指为代表的A股市场,前十大权重行业经历了数次变迁。2016年,金融地产在中证全指中占据前列,银行、非银金融、房地产的合计权重达到23%;2021年前后,消费白马强势崛起,医药生物、食品饮料成为中证全指的前两大权重行业,合计权重占比超过20%。2024年以来的AI算力革命驱动科技板块走到台前,截至今年6月份,电子、电力设备、通信占据中证全指的行业前三名,合计权重占比超过三分之一。 这种变迁不是简单的板块轮动,而是产业周期的体现。指数的权重结构,正在从"投资驱动"和"消费驱动"的烙印,转向"创新驱动"和"新质生产力"的方向。 面对指数结构的深刻变化,许多投资者习惯使用的"市盈率历史分位数"评估方法,正面临越来越大的挑战。 由于低估值的金融板块权重持续下降,而估值相对较高的科技权重上升,主要宽基指数的整体估值中枢实际上在逐年抬升。以中证全指为例,数据显示,近十年动态市盈率的运行区间大致在12-24倍,如果仅仅因为当前PE处于19.5倍,就判定指数"不够便宜",可能会忽视行业结构变迁带来的估值锚点上移。 对于科技含量越来越高的宽基指数,单一的PE指标已经难以完整刻画其估值,成长期企业的利润释放往往滞后于营收扩张,此时对于特定细分行业采用市销率或企业价值倍数可能更具参考意义。 指数的样本调整背后体现的是产业发展趋势和经济结构的内在变化。当指数的估值中枢因产业结构升级而悄然抬升,投资者也需要更新自己的认知框架:理解指数背后的产业变迁,比在历史估值分位上“刻舟求剑”更重要。 数据来源:WIND 数据截至2026/06/10