宏观市场概况

全球市场概况

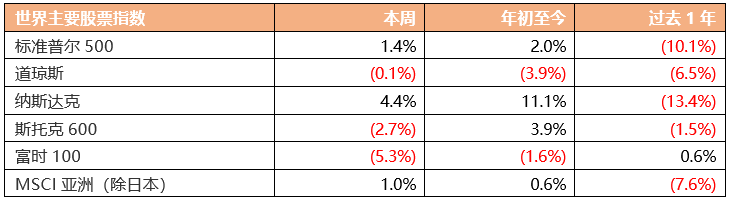

上周美股市场标准普尔500指数涨1.4%,道琼斯工业指数跌0.1%,纳斯达克指数涨4.4%。美国硅谷银行(SVB)破产事件愈演愈烈,已有包括红杉资本在内的325家风投机构,签署一份共同支持硅谷银行声明;而由于担心硅谷银行财务稳定性,一些初创公司正将存入该行现金转换为美债国库券、债券和货币市场基金。美国财政部、美联储、美国联邦存款保险公司联合“救市”,宣布从3月13日开始,硅谷银行储户可以提取账户里的所有资金,处置硅谷银行所导致的任何损失均不需要纳税人承担;美联储表示,美国银行体系流动性充足,美联储准备应对可能出现的任何流动性压力。美国总统拜登就硅谷银行事件发表讲话称,美国人可以相信银行系统是安全的,将要求美国国会加强银行监管; 美国财长耶伦、美联储主席鲍威尔表示,银行们对第一共和银行的存款支持,证明了银行体系的韧性;美联储随时准备向符合条件的机构提供流动性。

美国2月CPI同比升6%,符合市场预期,为连续第八个月下滑,创2021年9月以来新低,环比为上升0.4%,也符合预期;2月核心CPI同比升5.5%,符合预期,并创2021年12月以来最小涨幅,环比则上升0.5%,连续5个月回升,预期为持平于0.4%。美国2月PPI同比升4.6%,预期升5.4%,前值修正为升5.7%,环比降0.1%,预期升0.3%,前值修正升0.3%;核心PPI环比持平,预期升0.4%,同比升4.4%,预期升5.2%。美国上周初请失业金人数减少2万人至19.2万人,创去年7月以来最大降幅,预期为20.5万人;截至3月4日当周续请失业金人数减少2.9万人至168万人,预期171.5万人。美国2月进口物价指数环比降0.1%,预期降0.2%,前值修正为降0.4%;同比降1.1%,预期降1.1%,前值升0.8%。

欧洲市场方面,欧洲斯托克指数跌2.7%,富时100指数跌5.3%。欧洲央行宣布将三大主要利率均上调50个基点,通胀将在长时间内维持在过高水平,将2023年欧元区通胀预期由6.3%下调至5.3%,GDP增长预期从0.5%上调至1%。欧元集团主席多诺霍称,欧盟各国财长将强调各国政府在与欧洲央行一道遏制消费者价格上涨方面的作用,欧元区的通胀正在下降,但仍然过高,需要在财政和货币政策层面发挥作用,使其恢复至所需的水平。美国硅谷银行危机蔓延至欧洲,瑞士金融市场监管局指出,与瑞士信贷保持着非常密切的联系,瑞信当前的资本率与流动性状况仍符合要求,美国银行业的问题不会对瑞士金融市场构成直接传染风险。深陷危机的瑞士信贷迅速采取求救措施,宣布将向瑞士央行借款至多500亿瑞士法郎以增强流动性;同时宣布一系列约30亿瑞士法郎的债务回购。欧洲议会通过法案,将碳市场储备机制延长至2030年;法案同时要求,各成员国应保证碳排放总额不超过其年度碳排放分配额度。欧元区1月工业产出同比升0.9%,预期升0.2%,前值自降1.7%修正至降2%,环比升0.7%,预期升0.4%,前值自降1.1%修正至降1.3%。英国至1月三个月ILO失业率维持在3.7%,低于市场预期的3.8%,2月失业金申请人数降1.12万人,失业率为3.8%,前值3.9%。法国2月CPI终值同比升6.3%,预期升6.2%,初值升6.2%,1月终值升6%;环比升1%,预期升0.9%,初值升0.9%,1月终值升0.4%。

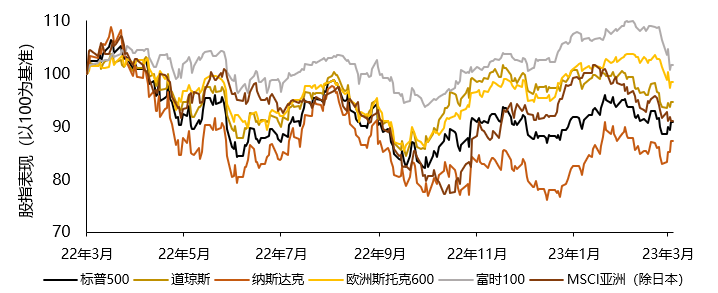

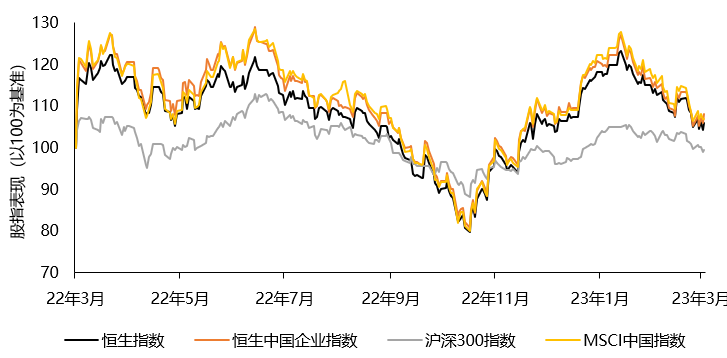

世界主要股票指数过去一年表现

资料来源:彭博,Wind截至2023年3月17日

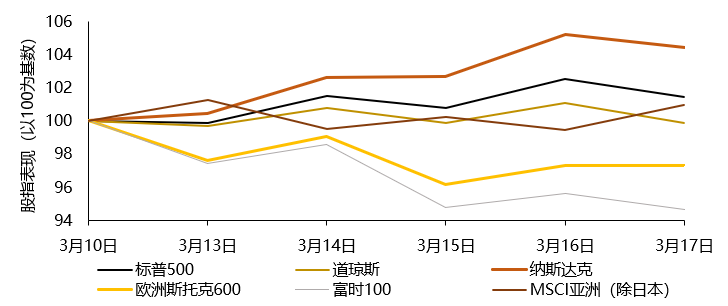

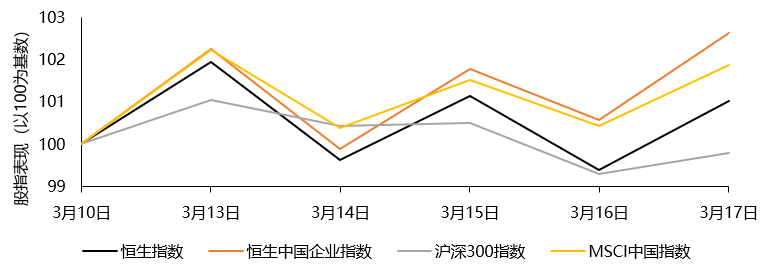

世界主要股票指数上周表现

资料来源:彭博,Wind截至2023年3月17日

资料来源:彭博,Wind 截至2023年3月17日

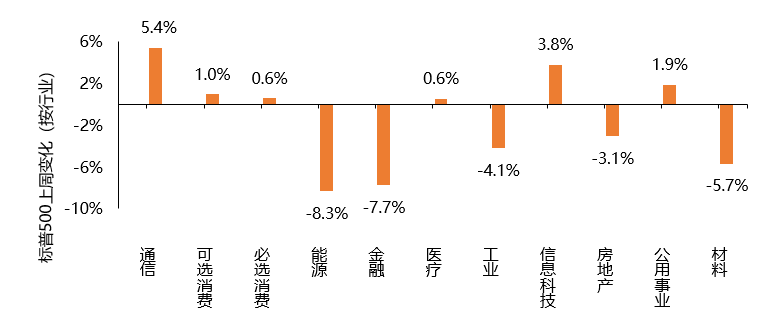

标普500指数板块表现方面,上周各板块涨跌各异。上涨板块中,通信板块录得最大涨幅5.4%;其余上涨板块中,信息科技板块和公用事业板块分别上涨3.8%和1.9%。上周下跌板块中,能源板块、金融板块和材料板块有较大跌幅,分别下跌8.3%、7.7%和5.7%;其余下跌板块为工业板块和房地产板块,分别下跌4.1%和3.1%。

资料来源:彭博,截至2023年3月17日

中国内地/中国香港市场概况

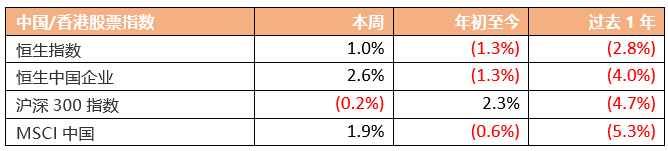

中国股市方面,沪深300指数上周跌0.2%。国务院领导人就新一届政府工作表示,要牢固树立以人民为中心的发展思想,集中力量推动高,坚定不移深化改革开放;另外,民营经济的发展环境会越来越好,发展空间会越来越大。央行召开2023年金融稳定工作会议指出,我国金融运行整体稳健,风险可控;要继续压实金融风险处置各方责任,积极稳妥压降存量高风险机构;要加强金融风险处置机制和能力建设,加大追赃挽损和反腐问责力度;要加快推进金融稳定保障体系建设,完善金融稳定立法和金融稳定保障基金制度。国家统计局局长康义表示,对今年经济运行整体好转、实现5%左右增长预期目标有信心;康义强调,今年要开展统计造假专项治理行动,来确保统计数据真实性;同时将组织开展全国第五次经济普查。今年前两个月我国经济企稳回升;国家统计局表示,下阶段要加快政策落实落地,大力提振市场信心,推动经济运行整体好转,努力实现质的有效提升和量的合理增长。

据央行初步统计,2022年末,我国金融业机构总资产419.64万亿元,负债382.33万亿元,同比分别增长9.9%和10.3%;其中,银行业机构总资产379.39万亿元,负债348万亿元,分别增长10%、10.4%;证券业机构总资产13.11万亿元,负债9.89万亿元,增长6.6%、5.8%;保险业机构总资产27.15万亿元,负债24.45万亿元,增长9.1%、11.3%。国家统计局公布数据显示,1-2月份,全国规模以上工业增加值同比增长2.4%,固定资产投资(不含农户)增长5.5%,增速均较去年12月加快;社会消费品零售总额同比增3.5%,由降转增;房地产开发投资降幅收窄至5.7%。中基协数据显示,截至2月末,存续私募基金规模20.29万亿元,较上月增加510.11亿元;2月新备案私募基金数量2,341只,较上月减少553只;新备案规模490.99亿元,较上月减少78亿元。

恒生指数上周涨1.0%。恒生中国企业指数涨2.6%。行政长官李家超拜访国家财政部,与财政部部长刘昆会面,就深化内地与香港金融及财务合作等事宜交换意见;李家超与中国香港(地区)商会成员会面,了解港商在内地的发展情况,并勉励他们把握国家发展的无限机遇。证监会主席易会满会见香港证监会主席雷添良、行政总裁梁凤仪一行;双方回顾了近期内地与香港资本市场合作成果,并就两地市场发展近况交换了看法,双方同意进一步深化合作,共同推动两地资本市场协同发展。香港旅游发展局公布,2月份初步访港旅客数字达146万人次,是自2020年2月疫情开始以来,单月访港旅客首次突破百万人次。香港交易所公告称,2022年股东应占溢利为100.78亿元,同比下跌20%,收入及其他收益为184.56亿元,同比下跌12%。

中国内地/中国香港股票指数过去一年表现

资料来源:彭博,Wind截至2023年3月17日

中国内地/中国香港股票指数上周表现

资料来源:彭博,Wind截至2023年3月17日

资料来源:彭博,Wind截至2023年3月17日

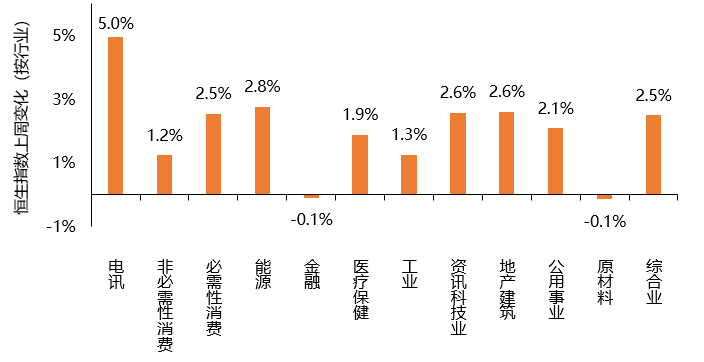

恒生指数行业板块表现方面,上周内各板块普遍上涨。电讯板块录得最大涨幅5.0%。其余上涨板块中,能源板块、资讯科技业板块,地产板块、综合板块、必需性消费板块和公用事业板块均有超过2%的涨幅。上周唯二下跌的板块为金融板块和原材料板块,分别微跌约-0.1%。

恒生指数上周各行业表现

资料来源:Wind,截至2023年3月17日

来源:天风国际