宏观市场概况

全球市场概况

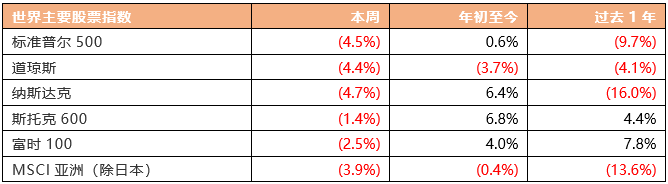

上周美股市场表现,标准普尔500指数跌4.5%,道琼斯工业指数跌4.4%,纳斯达克指数跌4.7%。美联储主席鲍威尔发表国会证词表示,将进一步加息以实现2%通胀目标,最终利率水平可能高于先前预期,如果有必要将加快加息步伐;鲍威尔指出,尽管近几个月来通胀有所缓和,但通胀压力高于上次会议时的预期。美国总统拜登提议对收入超过40万美元的人提高税收,将该部分人群的医疗保险税率从3.8%提高到5%。美联储主席鲍威尔重申美联储将在必要时加快升息步伐以克服高通胀。但他同时强调,美联储尚未就未来加息步伐做出任何决定,将以即将发布的数据为指导。美联储经济状况“褐皮书”显示,美国整体的经济活动在2023年初略有增加,劳动力市场状况依然稳健,通货膨胀压力仍然普遍存在。总体而言,全美贷款需求下降,信贷标准收紧,拖欠率小幅上升,能源活动持平至略有下降,农业状况喜忧参半。

美国上周初请失业金人数增加2.1万人至21.1万人,创去年12月以来的最高水平,高于经济学家预期的19.5万人,表明劳动力市场略有缓和。另外,美国2月挑战者企业裁员人数为7.8万人,前值10.3万人。美国1月工厂订单环比降1.6%,预期降1.8%,前值由升1.8%修正至升1.7%。美国1月批发销售环比增长1%,预期下降0.5%,前值持平;1月批发库存环比下降0.4%,预期下降0.4%,前值下降0.4%。美国1月份商品和服务贸易逆差扩大至683亿美元,略低于市场预期的689亿美元逆差,当月美国进口增长3%至3,258亿美元,出口攀升至2,575亿美元。

欧洲市场方面,欧洲斯托克指数跌1.4%,富时100指数跌2.5%。欧洲央行管委维勒鲁瓦表示,预计通胀将在今年6月见顶,到2024年底或2025年初,将使通胀回到2%的水平。欧洲央行行长拉加德表示,欧元区核心通胀将在短期内保持高位,因此欧洲央行3月加息50个基点可能性越来越大。欧洲央行首席经济学家连恩表示,可能不得不在下周加息后再次上调借贷成本。欧洲央行管委维斯科:货币政策必须保持谨慎,宽松货币政策应以现有数据为指导,3月会议上可能会加息50个基点。欧元区3月Sentix投资者信心指数报-11.1,为去年10月以来首次下滑,预期-6.3,前值-8。欧元区1月零售销售环比增0.3%,预期增1%,前值降2.7%;同比降2.3%,预期降1.8%,前值降2.8%。德国1月实际零售销售同比降6.9%,预期降6.1%,前值自降6.6%修正至降6.2%;环比降0.3%,预期升2%,前值自降5.3%修正至降4.9%。

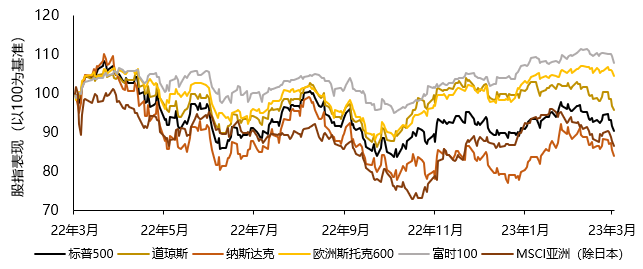

世界主要股票指数过去一年表现

资料来源:彭博,Wind截至2023年3月10日

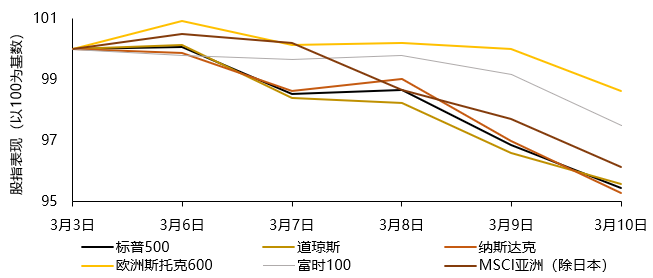

世界主要股票指数上周表现

资料来源:彭博,Wind截至2023年3月10日

资料来源:彭博,Wind 截至2023年3月10日

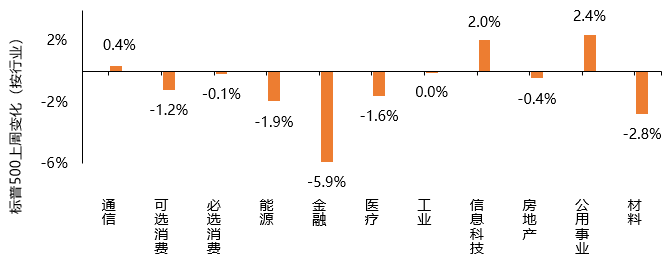

标普500指数板块表现方面,上周各板块大部分下跌。金融板块录得最大跌幅5.9%。其余下跌板块中,材料板块、能源板块和医疗板块分别下跌2.4%、1.9%和1.6%。上周上涨板块为公用事业板块、信息技术板块和通信板块,分别上涨2.4%、2.0%和0.4%。

资料来源:彭博,截至2023年3月10日

中国内地/中国香港市场概况

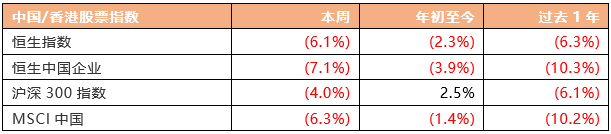

中国股市方面,沪深300指数上周跌4.0%。国务院机构改革方案出炉,本次机构改革将在银保监会基础上组建国家金融监督管理总局,统一负责除证券业之外的金融业监管;证监会调整为国务院直属机构,划入国家发改委的企业债券发行审核职责;深化地方金融监管体制改革,建立以中央金融管理部门地方派出机构为主的地方金融监管体制。政府工作报告提出,坚持稳字当头、稳中求进,保持政策连续性针对性,加强各类政策协调配合,形成共促高质量发展合力,积极的财政政策要加力提效。今年赤字率拟按3%安排。国家领导人强调,要优化民营企业发展环境;积极发挥民营企业在稳就业、促增收中的重要作用,采取更有效的措施支持中小微企业和个体工商户发展;要激发民间资本投资活力,鼓励和吸引更多民间资本参与国家重大工程、重点产业链供应链项目建设;要依法规范和引导各类资本健康发展。中共中央政治局常委李强表示,要科学精准实施宏观政策,突出做好稳增长、稳就业、稳物价工作,推动经济运行整体好转,努力实现全年发展目标任务。

国家统计局公布数据显示,中国2月CPI同比涨幅由上月的2.1%大幅回落至1%,且明显低于市场预期的涨1.8%,环比则下降0.5%。PPI同比下降1.4%,基本符合预期,环比则持平。2023年中央一般公共预算收入100,165亿元,比2022年执行数增长5.6%。加上从中央预算稳定调节基金调入1,500亿元,从中央政府性基金预算、中央国有资本经营预算调入5,750亿元,收入总量为107,415亿元。中央一般公共预算支出139,015亿元,增长4.7%。据中国商业联合会,3月份,中国零售业景气指数(CRPI)为50.6%,较上月微升0.3个百分点。今年前2个月我国外贸开局平稳;据海关统计,今年前2个月,我国进出口总值6.18万亿元,同比微降0.8%。

恒生指数上周跌6.1%,恒生中国企业指数跌7.1%。香港特区政府财政司司长陈茂波表示,未来将继续推动香港文化创意产业发展,为香港“八大中心”建设壮大本地人才库,也为香港发展提供所需人力资源。经济复常大市向好,港交所完善上市制度,特专科技企业上市制度将于今季落实。国务院港澳事务办公室主任夏宝龙会见李家超,对特区政府的工作予以肯定,并提醒他和特区政府要做好风险管理,痛击破坏国安活动。香港中联办主任郑雁雄参加香港代表团全体会议时指出,不断优化改革港澳工作领导体制,才能保证“一国两制”实践沿着正确方向行稳致远。香港证监会公布季度报告,截至去年底止,在港注册成立基金的管理资产达1,652亿美元,按季增加11%。

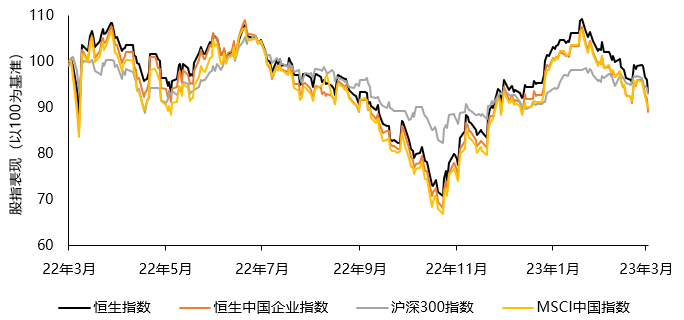

中国内地/中国香港股票指数过去一年表现

资料来源:彭博,Wind截至2023年3月10日

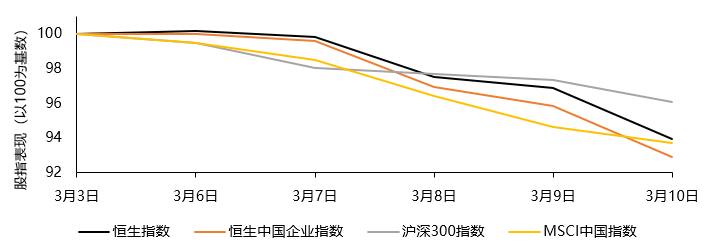

中国内地/中国香港股票指数上周表现

资料来源:彭博,Wind截至2023年3月10日

资料来源:彭博,Wind截至2023年3月10日

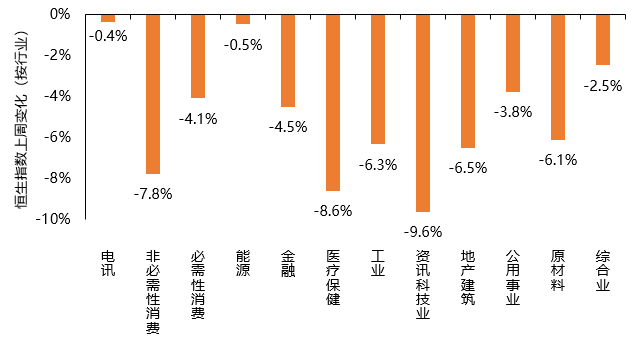

恒生指数行业板块表现方面,上周内各板块普遍上涨下跌。资讯科技板业板块录得最大跌幅9.6%。其余下跌板块中,医疗保健板块和非必需性消费板块有较大跌幅,分别下跌8.6%和7.8%。地产建筑、工业和原材料板块均有超过5%跌幅,分别下跌6.5%、6.3%和6.1%。

恒生指数上周各行业表现

资料来源:Wind,截至2023年3月10日

来源:天风国际