使用第三方账号登录

已阅读并同意相关

“服务条款”

使用第三方账号登录

已阅读并同意相关

“服务条款”

首页

资本市场法治

金融文化

中国特色金融文化

红色金融史

党史上的今天

金融科普

金融课堂

公募REITs

投保维权

好书推荐

北交所

创业板

学长带你涨知识

涨知识系列

专家讲堂

武大学者

天风学长

走近科创

图文解读

视频传送

投教视频

近期推荐

行业动态

资讯阅览室

政策解读

行业新闻

活动报道

专项活动

3·15投保专项活动

5·15投保宣传日

投教动态

投教动漫大赛展播

走进上市公司

走进校园

风险提示

风险警示

风险预报

打非防非

反洗钱

案例解读

在线模拟

风险测评

知识测评

模拟交易

投资小工具

游戏

首页

资讯阅览室

行业新闻

深交所投教 | 期权入市手册(二十六):期权常用交易策略之垂直价差策略

来源 :

天风证券投教基地

浏览数 :

2032

2023-01-01

分享到

编者按:

2022年12月12日,深证100ETF期权(标的为深证100ETF,代码159901)上市交易,目前深市共有4只ETF期权产品。为帮助投资者系统了解期权产品特征、理性参与期权交易、有效提升风险管理能力,深交所联合市场机构推出“期权入市手册”系列连载文章。今天是第26期,让我们学习期权的常用交易策略——垂直价差策略吧!

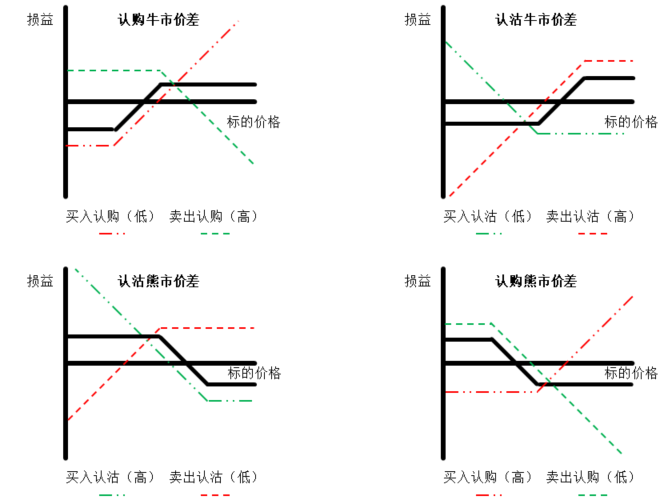

1.垂直价差策略运用场景

(1)判断标的小幅上涨/小幅下跌,利用认购牛市价差/认沽熊市价差策略降低权利仓单腿策略的成本。

(2)判断标的不涨/不跌,利用认购熊市价差/认沽牛市价差策略锁定义务仓单腿策略的最大亏损。

2.垂直价差策略构建

(1)认购牛市价差:买入认购(低行权价) 卖出认购(高行权价)

(2)认沽牛市价差:买入认沽(低行权价) 卖出认沽(高行权价)

(3)认购熊市价差:买入认购(高行权价) 卖出认购(低行权价)

(4)认沽熊市价差:买入认沽(高行权价) 卖出认沽(低行权价)

3.垂直价差策略到期损益图

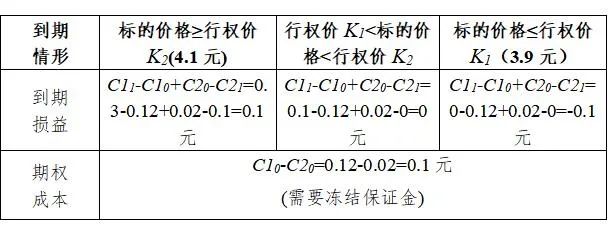

4.举例说明认购牛市价差策略损益情况

假设期初标的价格S

0

=4元,行权价K

1

=3.9元的近月认购期权价格C1

0

=0.12元,行权价K

2

=4.1元的近月认购期权价格C2

0

=0.02元。通过买入行权价为K

1

=3.9元的认购期权、卖出行权价为K

2

=4.1元的认购期权可构建认购牛市价差策略。

情况一:若到期时,标的价格高于行权价K

2

=4.1元时,

假设到期标的价格S

1

=4.2元,卖出的认购期权具有行权价值,此时卖出的认购期权价值C2

1

=S

1

-K

2

=4.2-4.1=0.1元,卖出的认购期权损益为C2

0

-C2

1

=0.02-0.1=-0.08元;买入的认购期权将也有行权价值,此时买入的认购期权价值C1

1

=S

1

-K

1

=4.2-3.9=0.3元,买入的认购期权损益为C1

1

-C1

0

=0.3-0.12=0.18元。此时,认购牛市价差策略的总损益为C1

1

-C1

0

C2

0

-C2

1

=0.18-0.08=0.1元。随着标的的上涨,卖出的认购期权具有行权价值,将亏损S

1

-K

2

-C2

0

;买入的认购期权也具有行权价值,将获利S

1

-K

1

-C1

0

。此时,认购牛市价差的盈利为:S

1

-K

1

-C1

0

-(S

1

-K

2

-C2

0

)=K

2

-K

1

C2

0

-C1

0

情况二:若到期时,标的价格高于行权K

1

=3.9且低于行权价K

2

=4.1元时,

假设到期标的价格S

1

=4元,卖出的认购期权将没有行权价值,C2

1

=0元,卖出的认购期权损益为C2

0

-C2

1

=0.02-0=0.02元;买入的认购期权具有行权价值,此时买入的认购期权价值C1

1

=S

1

-K

1

=4-3.9=0.1元,买入的认购期权损益为C1

1

-C1

0

=0.1-0.12=-0.02元。此时,认购牛市价差策略的总损益为C1

1

-C1

0

C2

0

-C2

1

=0.1-0.12 0.02-0=0元。因此,若到期标的价格在K

1

=3.9与K

2

=4.1之间时,买入的认购期权能赚取S

1

-K

1

-C1

0

的收益;卖出的认购期权将没有行权价值,价格归零,可获得卖出认购合约的全部权利金C2

0

。此时,认购牛市价差的盈利为:S

1

-K

1

-C1

0

C2

0

情况三:若到期时,标的价格低于行权价K

1

=3.9元时,

卖出的认购期权没有行权价值,此时卖出的认购期权价值C2

1

=0元,卖出的认购期权损益为C2

0

-C2

1

=0.02-0=0.02元;买入的认购期权将也没有行权价值,此时买入的认购期权价值C1

1

=0元,买入的认购期权损益为C1

1

-C1

0

=0-0.12=-0.12元。此时,认购牛市价差策略的总损益为C1

1

-C1

0

C2

0

-C2

1

=-0.12 0.02=-0.1元。随着标的的下跌,卖出认购期权将没有行权价值,价格归零,可获得权利金C2

0

;买入的认购期权也没有行权价值,价格归零,将亏损权利金C1

0

。此时,认购牛市价差的亏损为:C2

0

-C1

0

。

认购牛市价差策略损益情况分析

认购牛市价差策略总结:认购牛市价差策略实际上是在买入低行权价认购期权的基础上,卖出了一个较高行权价的认购期权,放弃高行权价之上的潜在收益以换取增厚收益(即卖出期权的权利金),使得认购牛市价差策略的收益结构为收益有限、风险有限(认沽熊市价差同理,不再赘述)。

5.认购牛市价差策略注意事项

(1)合约数量关系:

买入一张认购期权对应卖出一张认购期权。

(2)行权价的选择:

买入的认购合约一般选择平值附近的合约;卖出认购合约的行权价可选择投资者判断标的短期上涨的最高价格,或者为标的上涨时,满足投资者短期收益预期的价格。

(3)合约期限选择:

考虑期权合约的流动性情况,一般选择当月或者下月合约进行交易

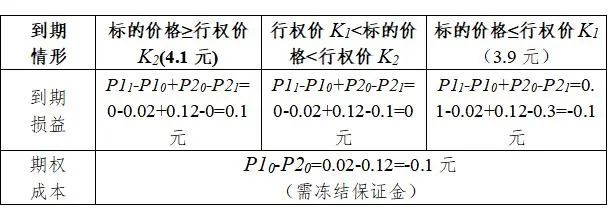

6.举例说明认沽牛市价差策略损益情况

假设期初标的价格S

0

=4元,行权价K

1

=3.9元的近月认沽期权价格P1

0

=0.02元,行权价K

2

=4.1元的近月认沽期权价格P2

0

=0.12元。通过买入行权价为K

1

的认沽期权,卖出行权价为K

2

的认沽期权可构建认沽牛市价差策略。

情况一:若到期时,标的价格高于行权价K

2

=4.1元时,

卖出的认沽期权没有行权价值,此时卖出的认沽期权价值P2

1

=0元,卖出的认沽期权损益为P2

0

-P2

1

=0.12-0=0.12元;买入的认沽期权将也没有行权价值,此时买入的认沽期权价值P1

1

=0元,买入的认沽期权损益为P1

1

-P1

0

=0-0.02=-0.02元。此时,认沽牛市价差策略的总损益为P1

1

-P1

0

P2

0

-P2

1

=-0.02 0.12=0.1元。随着标的的上涨,卖出认沽期权将没有行权价值,价格归零,可获得权利金P2

0

;买入的认沽也将没有行权价值,价格归零,将亏损权利金P1

0

。此时,认沽牛市价差的盈利为:P2

0

-P1

0

情况二:若到期时,标的价格高于行权K

1

=3.9且低于行权价K

2

=4.1元时,

假设到期标的价格S

1

=4元,卖出的认沽期权将具有行权价值,P2

1

=0.1元,卖出的认沽期权损益为P2

0

-P2

1

=0.12-0.1=0.02元;买入的认沽期权没有行权价值,此时买入的认沽期权价值P1

1

=0元,买入的认沽期权损益P1

1

-P1

0

=0-0.02=-0.02元。此时,认沽牛市价差策略的总损益为P1

1

-P1

0

P2

0

-P2

1

=0-0.02 0.12-0.1=0元。因此,若到期标的价格在K

1

=3.9与K

2

=4.1之间时,卖出的认沽期权具有行权价值,可获得P2

0

-(K

2

-S

1

)的盈利;买入的认沽期权没有行权价值,价格归零,将亏损全部权利金P1

0

。此时认沽牛市价差策略的损益为:P2

0

-(K

2

-S

1

)-P1

0

情况三:若到期时,标的价格低于行权价K

1

=3.9元时,

假设到期标的价格S

1

=3.8元,卖出的认沽期权具有行权价值,此时卖出的认沽期权价值P2

1

=K

2

-S

1

=4.1-3.8=0.3元,卖出的认沽期权损益为P2

0

-P2

1

=0.12-0.3=-0.18元;买入的认沽期权将具有行权价值,此时买入的认沽期权价值P1

1

=K

1

-S

1

=3.9-3.8=0.1元,买入的认沽期权损益为P1

1

-P1

0

=0.1-0.02=0.08元。此时,认沽牛市价差策略的总损益为P1

1

-P1

0

P2

0

-P2

1

=0.08-0.18=-0.1元。随着标的的下跌,卖出的认沽期权具有行权价值,将亏损为P2

0

S

1

-K

2

的价值;买入的认沽期权也具有行权价值,将获得K

1

-S

1

-P1

0

的收益。此时,认沽牛市价差策略的损益为:(P2

0

S

1

-K

2

) (K

1

-S

1

-P1

0

)=K

1

-K

2

P2

0

-P1

0

。

认沽牛市价差策略损益情况分析

认沽牛市价差策略总结:认沽牛市价差策略实际上是在卖出高行权价认沽期权的基础上,买入了一个较低行权价的认沽期权为卖出的高行权认沽期权锁定下行风险,使得认沽牛市价差策略的收益结构为收益有限,风险有限。(认购熊市价差同理,不再赘述。)

7.认沽牛市价差策略注意事项

(1)合约数量关系:

买入一张认沽期权对应卖出一张认沽期权。

(2)行权价的选择:

卖出的认沽合约一般选择平值或者实值合约;买入的认沽期权合约一般选择虚值合约,选择买入期权行权价时,需要权衡权利金成本和保险效果。

(3)合约期限选择:

考虑期权合约的流动性情况,一般选择当月或者下月合约进行交易。

(“期权入市手册”系列文章支持单位:广发证券、国泰君安证券、华泰证券、嘉实基金、易方达基金、招商证券、中信建投证券(按音序排列,排名不分先后))

(免责声明:本文仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。深圳证券交易所力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时性做出任何保证,对因使用本文引发的损失不承担责任。)

END

来源:深交所

文章讨论

0

条评论

点击登录

发表

相关阅读

证监会发布 | 涵养耐心资本生态 厚植新质生产力沃土

证监会发布 | 习近平在上海考察

证监会发布 | 中国证监会与香港证监会举行第十七次两地执法合作工作会议

证监会发布 | 深圳证监局对乔某编造传播涉共进股份虚假信息立案调查

证监会发布 | 李强主持召开国务院常务会议

证监会发布 | 李强主持召开经济形势专家和企业家座谈会

证监会发布 | 走访上市公司 推动上市公司高质量发展系列(三十八)

证监会发布 | 《求是》杂志发表习近平总书记重要文章《在庆祝中国共产党成立105周年大会上的讲话》

深交所投教 | 期权入市手册(二十六):期权常用交易策略之垂直价差策略

来源:

天风证券投教基地

浏览数:

2032

2023-01-01

编者按:

2022年12月12日,深证100ETF期权(标的为深证100ETF,代码159901)上市交易,目前深市共有4只ETF期权产品。为帮助投资者系统了解期权产品特征、理性参与期权交易、有效提升风险管理能力,深交所联合市场机构推出“期权入市手册”系列连载文章。今天是第26期,让我们学习期权的常用交易策略——垂直价差策略吧!

1.垂直价差策略运用场景

(1)判断标的小幅上涨/小幅下跌,利用认购牛市价差/认沽熊市价差策略降低权利仓单腿策略的成本。

(2)判断标的不涨/不跌,利用认购熊市价差/认沽牛市价差策略锁定义务仓单腿策略的最大亏损。

2.垂直价差策略构建

(1)认购牛市价差:买入认购(低行权价) 卖出认购(高行权价)

(2)认沽牛市价差:买入认沽(低行权价) 卖出认沽(高行权价)

(3)认购熊市价差:买入认购(高行权价) 卖出认购(低行权价)

(4)认沽熊市价差:买入认沽(高行权价) 卖出认沽(低行权价)

3.垂直价差策略到期损益图

4.举例说明认购牛市价差策略损益情况

假设期初标的价格S

0

=4元,行权价K

1

=3.9元的近月认购期权价格C1

0

=0.12元,行权价K

2

=4.1元的近月认购期权价格C2

0

=0.02元。通过买入行权价为K

1

=3.9元的认购期权、卖出行权价为K

2

=4.1元的认购期权可构建认购牛市价差策略。

情况一:若到期时,标的价格高于行权价K

2

=4.1元时,

假设到期标的价格S

1

=4.2元,卖出的认购期权具有行权价值,此时卖出的认购期权价值C2

1

=S

1

-K

2

=4.2-4.1=0.1元,卖出的认购期权损益为C2

0

-C2

1

=0.02-0.1=-0.08元;买入的认购期权将也有行权价值,此时买入的认购期权价值C1

1

=S

1

-K

1

=4.2-3.9=0.3元,买入的认购期权损益为C1

1

-C1

0

=0.3-0.12=0.18元。此时,认购牛市价差策略的总损益为C1

1

-C1

0

C2

0

-C2

1

=0.18-0.08=0.1元。随着标的的上涨,卖出的认购期权具有行权价值,将亏损S

1

-K

2

-C2

0

;买入的认购期权也具有行权价值,将获利S

1

-K

1

-C1

0

。此时,认购牛市价差的盈利为:S

1

-K

1

-C1

0

-(S

1

-K

2

-C2

0

)=K

2

-K

1

C2

0

-C1

0

情况二:若到期时,标的价格高于行权K

1

=3.9且低于行权价K

2

=4.1元时,

假设到期标的价格S

1

=4元,卖出的认购期权将没有行权价值,C2

1

=0元,卖出的认购期权损益为C2

0

-C2

1

=0.02-0=0.02元;买入的认购期权具有行权价值,此时买入的认购期权价值C1

1

=S

1

-K

1

=4-3.9=0.1元,买入的认购期权损益为C1

1

-C1

0

=0.1-0.12=-0.02元。此时,认购牛市价差策略的总损益为C1

1

-C1

0

C2

0

-C2

1

=0.1-0.12 0.02-0=0元。因此,若到期标的价格在K

1

=3.9与K

2

=4.1之间时,买入的认购期权能赚取S

1

-K

1

-C1

0

的收益;卖出的认购期权将没有行权价值,价格归零,可获得卖出认购合约的全部权利金C2

0

。此时,认购牛市价差的盈利为:S

1

-K

1

-C1

0

C2

0

情况三:若到期时,标的价格低于行权价K

1

=3.9元时,

卖出的认购期权没有行权价值,此时卖出的认购期权价值C2

1

=0元,卖出的认购期权损益为C2

0

-C2

1

=0.02-0=0.02元;买入的认购期权将也没有行权价值,此时买入的认购期权价值C1

1

=0元,买入的认购期权损益为C1

1

-C1

0

=0-0.12=-0.12元。此时,认购牛市价差策略的总损益为C1

1

-C1

0

C2

0

-C2

1

=-0.12 0.02=-0.1元。随着标的的下跌,卖出认购期权将没有行权价值,价格归零,可获得权利金C2

0

;买入的认购期权也没有行权价值,价格归零,将亏损权利金C1

0

。此时,认购牛市价差的亏损为:C2

0

-C1

0

。

认购牛市价差策略损益情况分析

认购牛市价差策略总结:认购牛市价差策略实际上是在买入低行权价认购期权的基础上,卖出了一个较高行权价的认购期权,放弃高行权价之上的潜在收益以换取增厚收益(即卖出期权的权利金),使得认购牛市价差策略的收益结构为收益有限、风险有限(认沽熊市价差同理,不再赘述)。

5.认购牛市价差策略注意事项

(1)合约数量关系:

买入一张认购期权对应卖出一张认购期权。

(2)行权价的选择:

买入的认购合约一般选择平值附近的合约;卖出认购合约的行权价可选择投资者判断标的短期上涨的最高价格,或者为标的上涨时,满足投资者短期收益预期的价格。

(3)合约期限选择:

考虑期权合约的流动性情况,一般选择当月或者下月合约进行交易

6.举例说明认沽牛市价差策略损益情况

假设期初标的价格S

0

=4元,行权价K

1

=3.9元的近月认沽期权价格P1

0

=0.02元,行权价K

2

=4.1元的近月认沽期权价格P2

0

=0.12元。通过买入行权价为K

1

的认沽期权,卖出行权价为K

2

的认沽期权可构建认沽牛市价差策略。

情况一:若到期时,标的价格高于行权价K

2

=4.1元时,

卖出的认沽期权没有行权价值,此时卖出的认沽期权价值P2

1

=0元,卖出的认沽期权损益为P2

0

-P2

1

=0.12-0=0.12元;买入的认沽期权将也没有行权价值,此时买入的认沽期权价值P1

1

=0元,买入的认沽期权损益为P1

1

-P1

0

=0-0.02=-0.02元。此时,认沽牛市价差策略的总损益为P1

1

-P1

0

P2

0

-P2

1

=-0.02 0.12=0.1元。随着标的的上涨,卖出认沽期权将没有行权价值,价格归零,可获得权利金P2

0

;买入的认沽也将没有行权价值,价格归零,将亏损权利金P1

0

。此时,认沽牛市价差的盈利为:P2

0

-P1

0

情况二:若到期时,标的价格高于行权K

1

=3.9且低于行权价K

2

=4.1元时,

假设到期标的价格S

1

=4元,卖出的认沽期权将具有行权价值,P2

1

=0.1元,卖出的认沽期权损益为P2

0

-P2

1

=0.12-0.1=0.02元;买入的认沽期权没有行权价值,此时买入的认沽期权价值P1

1

=0元,买入的认沽期权损益P1

1

-P1

0

=0-0.02=-0.02元。此时,认沽牛市价差策略的总损益为P1

1

-P1

0

P2

0

-P2

1

=0-0.02 0.12-0.1=0元。因此,若到期标的价格在K

1

=3.9与K

2

=4.1之间时,卖出的认沽期权具有行权价值,可获得P2

0

-(K

2

-S

1

)的盈利;买入的认沽期权没有行权价值,价格归零,将亏损全部权利金P1

0

。此时认沽牛市价差策略的损益为:P2

0

-(K

2

-S

1

)-P1

0

情况三:若到期时,标的价格低于行权价K

1

=3.9元时,

假设到期标的价格S

1

=3.8元,卖出的认沽期权具有行权价值,此时卖出的认沽期权价值P2

1

=K

2

-S

1

=4.1-3.8=0.3元,卖出的认沽期权损益为P2

0

-P2

1

=0.12-0.3=-0.18元;买入的认沽期权将具有行权价值,此时买入的认沽期权价值P1

1

=K

1

-S

1

=3.9-3.8=0.1元,买入的认沽期权损益为P1

1

-P1

0

=0.1-0.02=0.08元。此时,认沽牛市价差策略的总损益为P1

1

-P1

0

P2

0

-P2

1

=0.08-0.18=-0.1元。随着标的的下跌,卖出的认沽期权具有行权价值,将亏损为P2

0

S

1

-K

2

的价值;买入的认沽期权也具有行权价值,将获得K

1

-S

1

-P1

0

的收益。此时,认沽牛市价差策略的损益为:(P2

0

S

1

-K

2

) (K

1

-S

1

-P1

0

)=K

1

-K

2

P2

0

-P1

0

。

认沽牛市价差策略损益情况分析

认沽牛市价差策略总结:认沽牛市价差策略实际上是在卖出高行权价认沽期权的基础上,买入了一个较低行权价的认沽期权为卖出的高行权认沽期权锁定下行风险,使得认沽牛市价差策略的收益结构为收益有限,风险有限。(认购熊市价差同理,不再赘述。)

7.认沽牛市价差策略注意事项

(1)合约数量关系:

买入一张认沽期权对应卖出一张认沽期权。

(2)行权价的选择:

卖出的认沽合约一般选择平值或者实值合约;买入的认沽期权合约一般选择虚值合约,选择买入期权行权价时,需要权衡权利金成本和保险效果。

(3)合约期限选择:

考虑期权合约的流动性情况,一般选择当月或者下月合约进行交易。

(“期权入市手册”系列文章支持单位:广发证券、国泰君安证券、华泰证券、嘉实基金、易方达基金、招商证券、中信建投证券(按音序排列,排名不分先后))

(免责声明:本文仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。深圳证券交易所力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时性做出任何保证,对因使用本文引发的损失不承担责任。)

END

来源:深交所

分享到

微信好友

新浪微博

QQ好友

复制链接

发表

0

在线

客服

我要

建议

回到

顶部

我要建议

我们期待您的意见和建议,我们会关注您的反馈,为您提供更好的服务!

1. 您参与证券投资的经验是

从没参与

1-2年

2-5年

5年以上

2. 您对天风证券投资者教育基地的整体满意度是

非常满意

满意

比较满意

不满意

3. 你对天风证券投资者教育基地的其它意见和建议:

(选填)

提 交

如果使用中有什么不好用的地方,请大声说出来。我们会关注您的反馈,为您提供更好的服务!

提示

您的意见已提交。感谢您的反馈!

确认